2 Regresión Lineal

2.1 Una idea general

Abordemos las primeras ideas de regresión lineal a través de un ejemplo práctico:

- Abrir la

tabla 2.1 - Creamos dos variables, Ingreso y Consumo Esperado

Ahora:

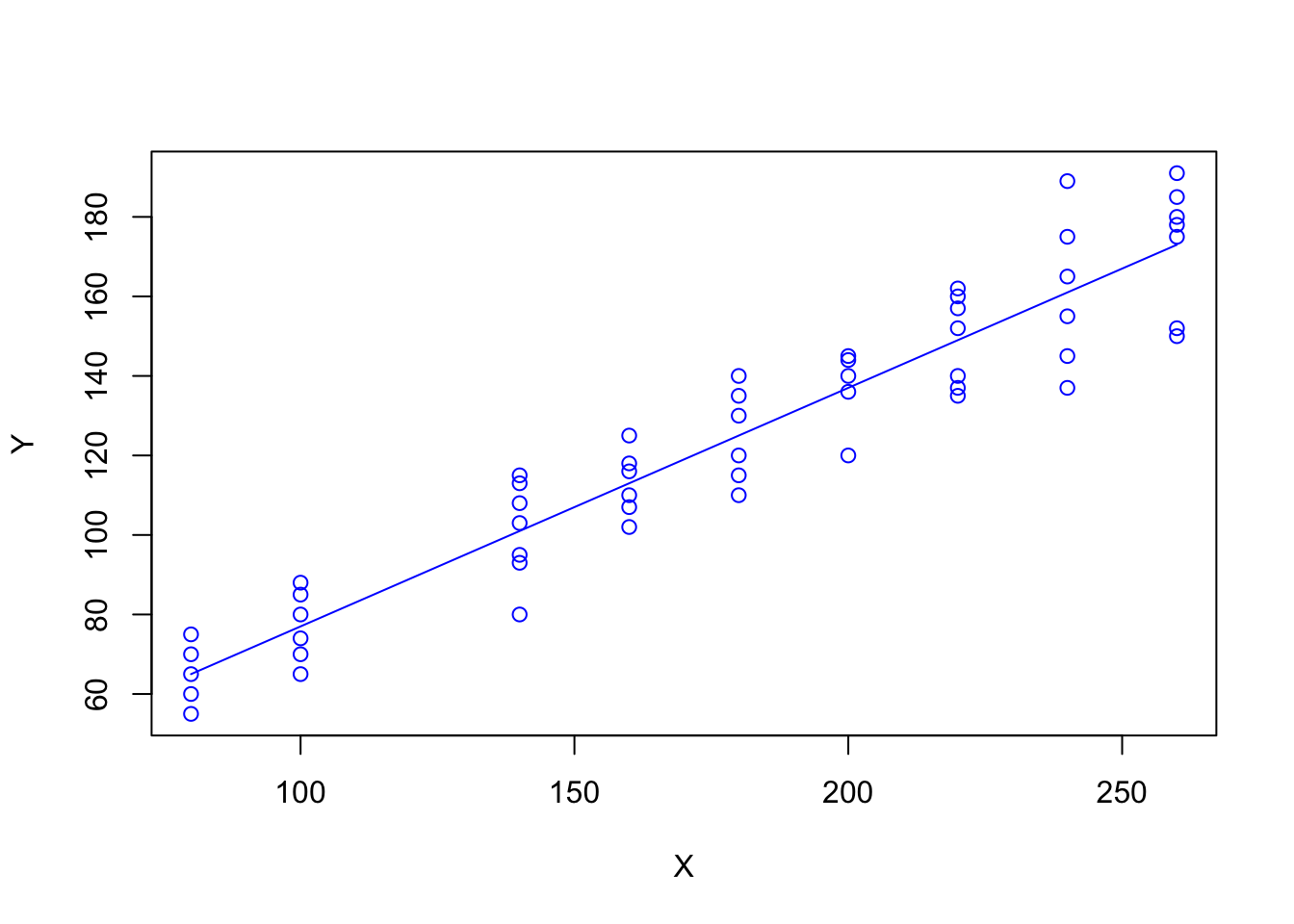

- Generar un gráfico tipo línea entre ingresos y consumo esperado

- Superponer un gráfico tipo puntos de \(X\) e \(Y\) (

tabla 2.1) sobre el gráfico anterior - Generar un gráfico tipo puntos \(X\) e \(Y\) en azul

- Superponer un gráfico tipo lineas de Ingresos y consumo esperado sobre el gráfico anterior en azul

uu <- "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/GA/Tabla2_1.csv"

familia <- read.csv(file=url(uu),sep=";",dec=".",header=T)

names(familia)## [1] "X" "Y"## ingresos consumoEsperado

## [1,] 80 65

## [2,] 100 77

## [3,] 120 89

## [4,] 140 101

## [5,] 160 113

## [6,] 180 125

## [7,] 200 137

## [8,] 220 149

## [9,] 240 161

## [10,] 260 173

- ¿Qué hemos hecho?

\[ E(Y|X_i) = f(X_i) \]

\[ E(Y|X_i) = \beta_1+\beta_2X_i \]

\[ u_i = Y_i - E(Y|X_i) \]

\[ Y_i = E(Y|X_i) + u_i \]

- ¿Qué significa que sea lineal?

El término regresión lineal siempre significará una regresión lineal en los parámetros; los \(\beta\) (es decir, los parámetros) se elevan sólo a la primera potencia. Puede o no ser lineal en las variables explicativas \(X\)

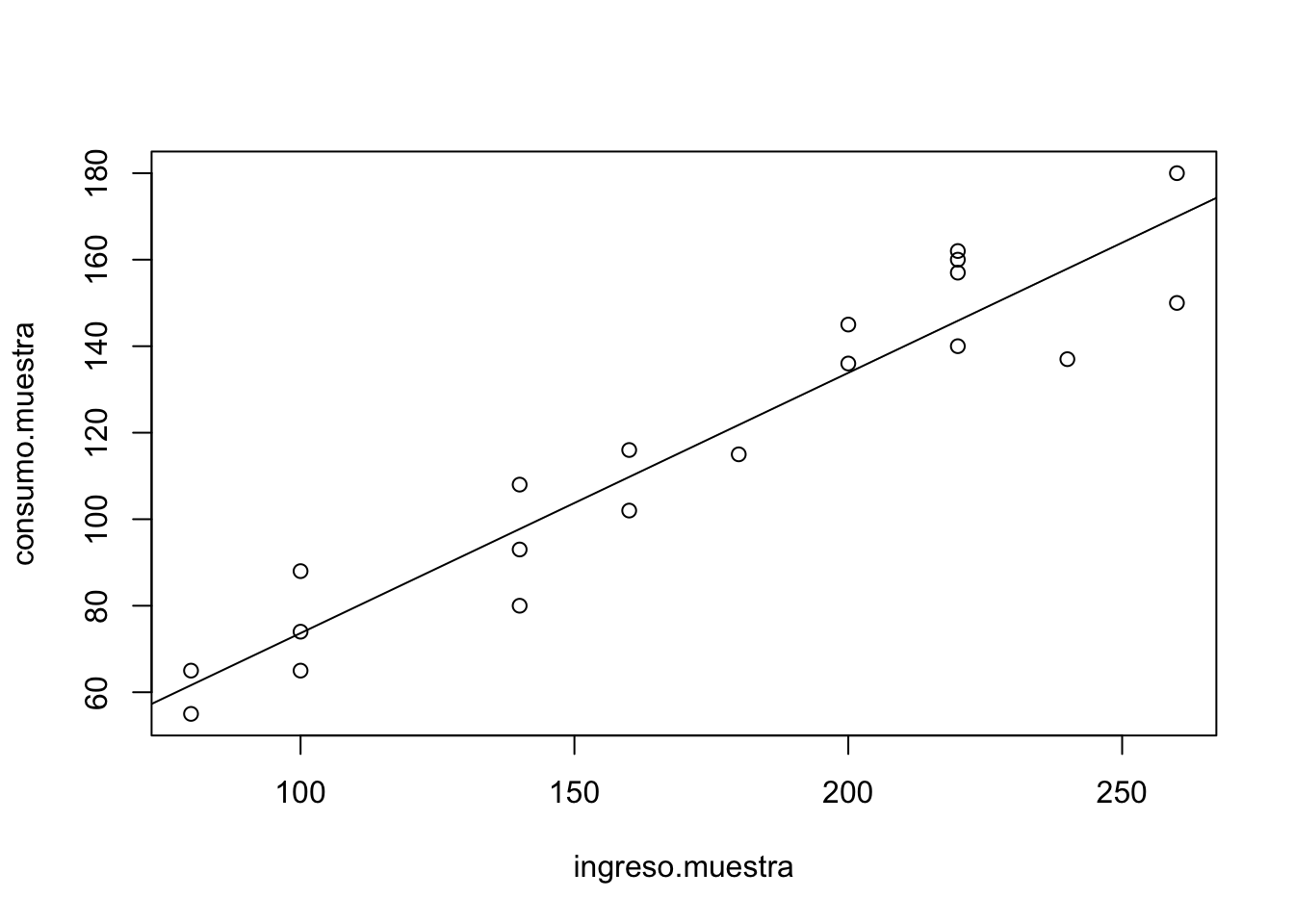

Para evidenciar la factibilidad del uso de RL en este caso, vamos a obtener una muestra de la población:

- Creamos una variable indicadora para obtener una muestra

indice=seq(1,55,1) - Usamos

samplepara obtener una muestra sin reemplazo del tamaño indicado:muestra <- sample(indice,size=20) - Obtenemos el valor de la variable \(X\) en la posición de muestra

+

ingreso.muestra <- X[muestra]+consumo.muestra <- Y[muestra]

indice <- seq(1,55,1)

muestra <- sample( familia$X ,size=20)

muestra <- sample(indice,size=20)

ingreso.muestra <- familia$X[muestra]

consumo.muestra <- familia$Y[muestra]- Graficamos ingreso.muestra vs consumo.muestra

- Realizar una regresión lineal de las variables muestra:

+

plot(ingreso.muestra,consumo.muestra)+ajuste.1=(lm(consumo.muestra\sim ingreso.muestra))+abline(coef(ajuste.1)) - Generar una segunda muestra (muestra.2 por ejemplo) y comparar los coeficientes

- ¿Qué conclusiones puede sacar?

##

## Call:

## lm(formula = consumo.muestra ~ ingreso.muestra)

##

## Coefficients:

## (Intercept) ingreso.muestra

## 13.4825 0.6019## (Intercept) ingreso.muestra

## 13.4824798 0.6018568

2.1.1 Regresión: Paso a paso

La función poblacional sería:

\[ Y_i = \beta_1 + \beta_2X_i+u_i \]

Como no es observable, se usa la muestral

\[ Y_i=\hat{\beta}_1+\hat{\beta}_2X_i+\hat{u}_i \]

\[ Y_i=\hat{Y}_i+\hat{u}_i \]

\[ \hat{u}_i = Y_i-\hat{Y}_i \]

\[ \hat{u}_i = Y_i- \hat{\beta}_1-\hat{\beta}_2X_i \]

Es por esto que los residuos se obtienen a través de los betas:

\[ \label{eq1} \sum\hat{u}_i^2 =\sum (Y_i- \hat{\beta}_1-\hat{\beta}_2X_i)^2 \]

\[ \sum\hat{u}_i^2 =f(\hat{\beta}_1,\hat{\beta}_2) \]

Diferenciando ([\(\eqref{eq1}\)]) se obtiene:

\[ \hat{\beta}_2 = \frac{S_{xy}}{S_{xx}} \]

\[ \hat\beta_1 = \bar{Y} - \hat\beta_2\bar{X} \] donde

\[ S_{xx} = \sum_{i=1}^{n}x_i^2-n\bar{x}^2 \]

\[ S_{xy} = \sum_{i=1}^{n}x_i y_i-n\bar{x}\bar{y} \]

Abrimos la tabla3.2, vamos a obtener:

- salario promedio por hora (Y) y

- los años de escolaridad (X).

uu <- "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/GA/Tabla3_2.csv"

consumo <- read.csv(url(uu),sep=";",dec=".",header=TRUE)

media_x <- mean(consumo$X, na.rm=T)

media_y <- mean(consumo$Y, na.rm=T)

n <- length(consumo$X)*1

sumcuad_x <- sum(consumo$X*consumo$X)

sum_xy <- sum(consumo$X*consumo$Y)

beta_som <- (sum_xy-n*media_x*media_y)/

(sumcuad_x-n*(media_x^2))

alpha_som <- media_y-beta_som*media_x- Verificamos lo anterior mediante:

## (Intercept) consumo$X

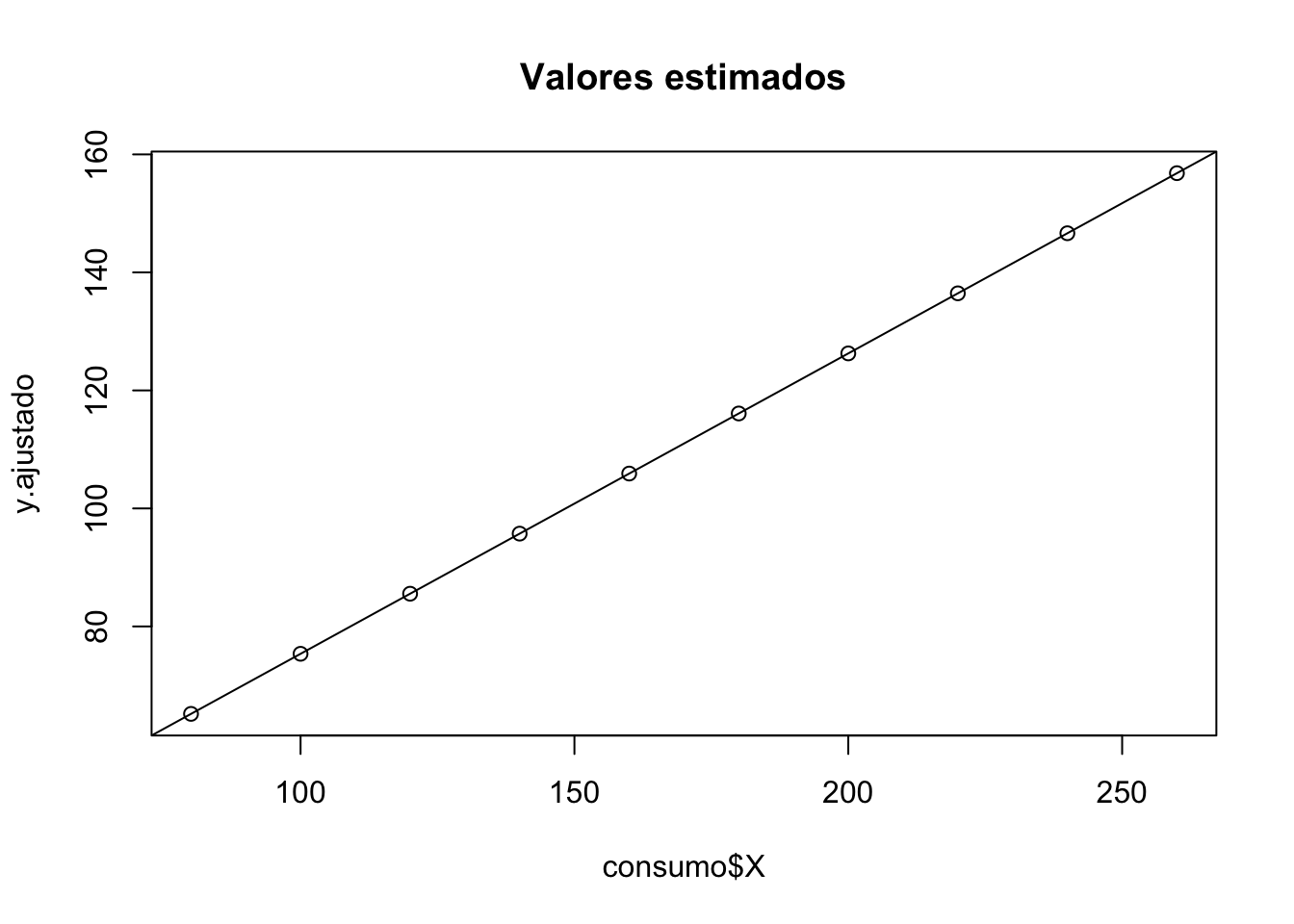

## 24.4545455 0.5090909- Veamos cómo queda nuestra estimación:

## y.ajustado

## [1,] 80 65.18182

## [2,] 100 75.36364

## [3,] 120 85.54545

## [4,] 140 95.72727

## [5,] 160 105.90909

## [6,] 180 116.09091- Gráficamente:

- Encontremos los residuos:

- Comparemos los resultados

## y.ajustado e

## [1,] 80 70 65.18182 4.8181818

## [2,] 100 65 75.36364 -10.3636364

## [3,] 120 90 85.54545 4.4545455

## [4,] 140 95 95.72727 -0.7272727

## [5,] 160 110 105.90909 4.0909091

## [6,] 180 115 116.09091 -1.0909091- Veamos la media y la correlación

## [1] -1.421085e-15## [1] 1.150102e-15Hallemos el coeficiente de determinación o bondad de ajuste.

Para ello necesitamos la suma de cuadrados total y la suma de cuadramos explicada

SCT <- sum((consumo$Y-media_y)^2)

SCE <- sum((y.ajustado-media_y)^2)

SCR <- sum(e^2)

R_2 <- SCE/SCT

summary(reg.1)##

## Call:

## lm(formula = consumo$Y ~ consumo$X)

##

## Residuals:

## Min 1Q Median 3Q Max

## -10.364 -4.977 1.409 4.364 8.364

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 24.45455 6.41382 3.813 0.00514 **

## consumo$X 0.50909 0.03574 14.243 5.75e-07 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 6.493 on 8 degrees of freedom

## Multiple R-squared: 0.9621, Adjusted R-squared: 0.9573

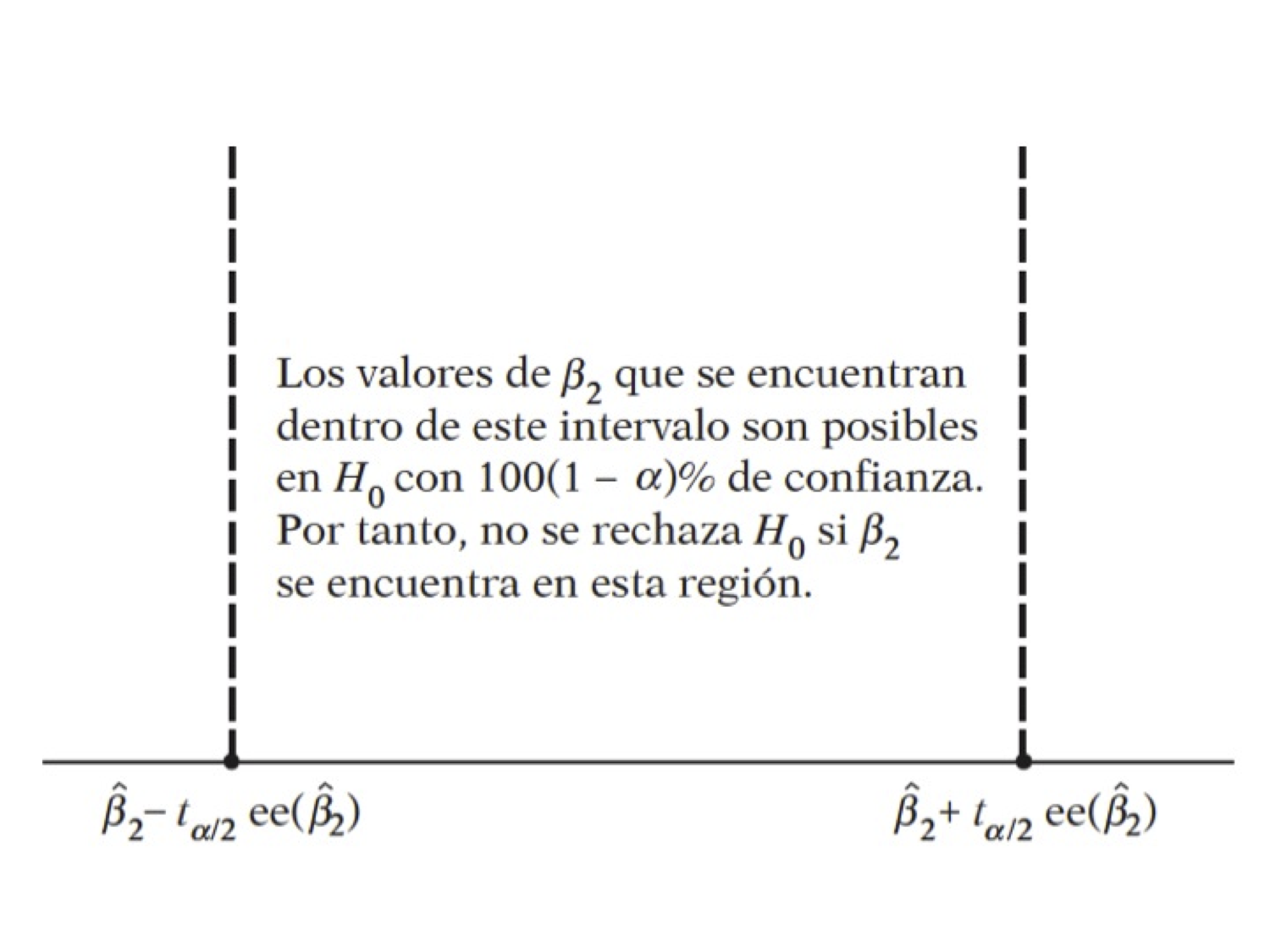

## F-statistic: 202.9 on 1 and 8 DF, p-value: 5.753e-07Pruebas de hipótesis:

\[ H_0:\beta_2=0 \] \[ H_1:\beta_2\neq 0 \]

- Abrir la tabla 2.8

uu <- "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/GA/table2_8.csv"

datos <- read.csv(url(uu),sep=";",dec=".",header=TRUE)- Regresar el gasto total en el gasto en alimentos

- ¿Son los coeficientes diferentes de cero?

## [1] 8.445209e-07- ¿Son los coeficientes diferentes de \(0.5\)?

## [1] 0.4233771Interpretación de los coeficientes

- El coeficiente de la variable dependiente mide la tasa de cambio (derivada=pendiente) del modelo

- La interpretación suele ser En promedio, el aumento de una unidad en la variable independiente produce un aumento/disminución de \(\beta_{i}\) cantidad en la variable dependiente

- Interprete la regresión anterior.

2.1.1.1 Práctica: Paridad del poder de compra

Abrir la tabla 5.9, las variables son:

uu <- "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/GA/Tabla5_9.csv"

datos <- read.csv(url(uu),sep=";",dec=".",header=TRUE)

names(datos) ## [1] "COUNTRY" "BMACLC" "BMAC." "EXCH" "PPP" "LOCALC"- BMACLC: Big Mac Prices in Local Currency

- BMAC$: Big Mac Prices in $

- EXCH: Actual $ Exchange Rate 4/17/2001

- PPP: Implied Purchasing-Power Parity of the Dollar: Local Price Divided by Price in United States

- LOCALC: Local Currency Under (-)/Over (+) Valuation Against $, Percent

Empezamos con el buen summary. ¿Notan algo raro?

- Debemos limpiar los datos

datos$EXCH[which( datos$EXCH == -99999)] <- NA

datos$PPP[which( datos$PPP == -99999)] <- NA

datos$LOCALC[which( datos$LOCALC ==-99999)] <- NARegresamos la paridad del poder de compra en la tasa de cambio

##

## Call:

## lm(formula = datos$EXCH ~ datos$PPP)

##

## Residuals:

## Min 1Q Median 3Q Max

## -816.86 54.64 60.72 61.85 411.42

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -61.38890 44.98703 -1.365 0.183

## datos$PPP 1.81527 0.03994 45.450 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 235.9 on 28 degrees of freedom

## (1 observation deleted due to missingness)

## Multiple R-squared: 0.9866, Adjusted R-squared: 0.9861

## F-statistic: 2066 on 1 and 28 DF, p-value: < 2.2e-16La PPA sostiene que con una unidad de moneda debe ser posible comprar la misma canasta de bienes en todos los países.

2.1.1.2 Práctica: Sueño

De la carpeta Datos, abrir sleep.xls

uu <- "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/WO/sleep75.csv"

datos <- read.csv(url(uu), header = FALSE) agregamos los nombres:

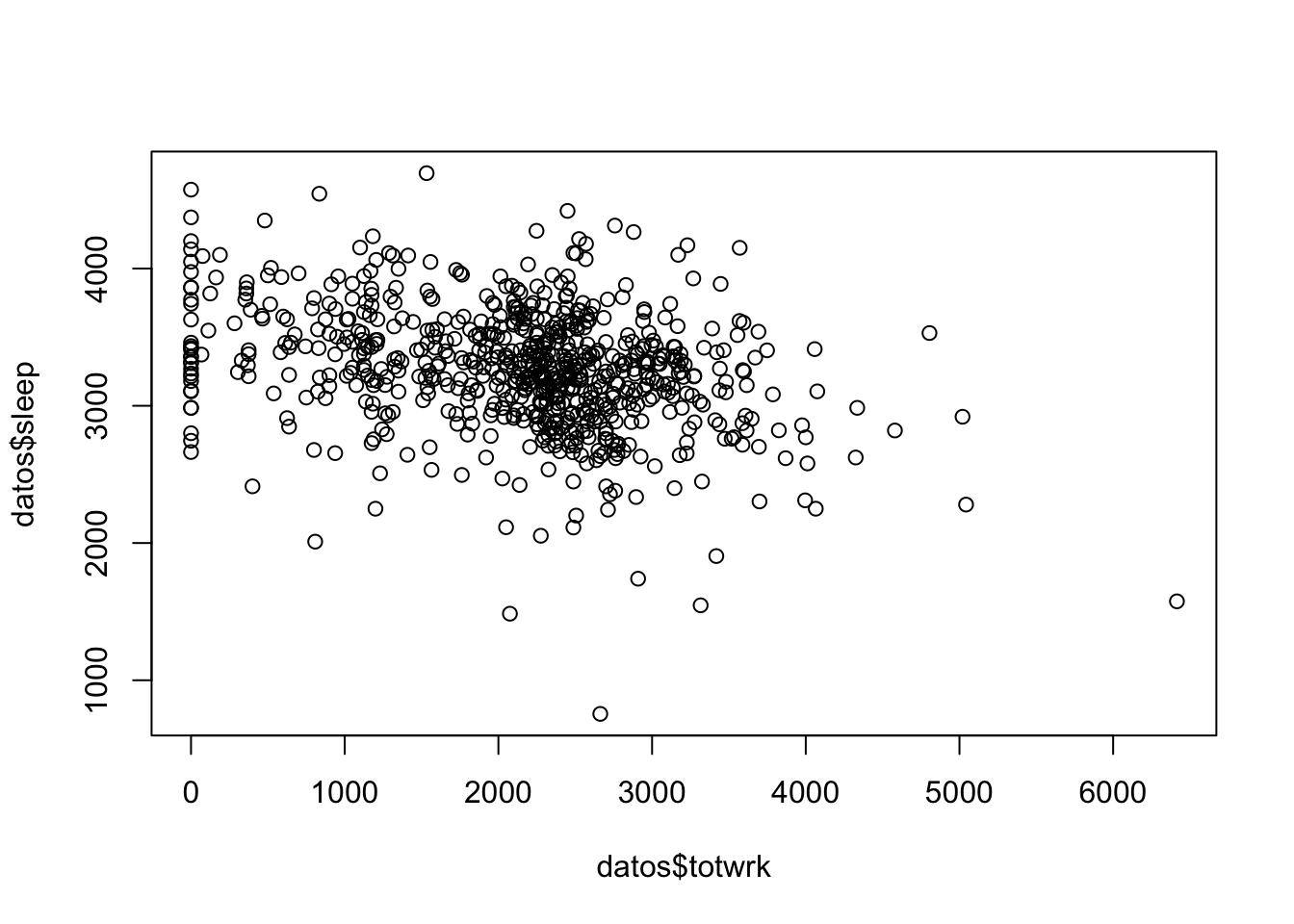

names (datos) <- c("age","black","case","clerical","construc","educ","earns74","gdhlth","inlf", "leis1", "leis2", "leis3", "smsa", "lhrwage", "lothinc", "male", "marr", "prot", "rlxall", "selfe", "sleep", "slpnaps", "south", "spsepay", "spwrk75", "totwrk" , "union" , "worknrm" , "workscnd", "exper" , "yngkid","yrsmarr", "hrwage", "agesq") Veamos los datos gráficamente y corramos la regresión:

#totwrk minutos trabajados por semana

#sleep minutos dormidos por semana

plot(datos$totwrk,datos$sleep)

##

## Call:

## lm(formula = sleep ~ totwrk, data = datos)

##

## Residuals:

## Min 1Q Median 3Q Max

## -2429.94 -240.25 4.91 250.53 1339.72

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 3586.37695 38.91243 92.165 <2e-16 ***

## totwrk -0.15075 0.01674 -9.005 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 421.1 on 704 degrees of freedom

## Multiple R-squared: 0.1033, Adjusted R-squared: 0.102

## F-statistic: 81.09 on 1 and 704 DF, p-value: < 2.2e-16- ¿Existe una relación entre estas variables?

- Interprete el modelo

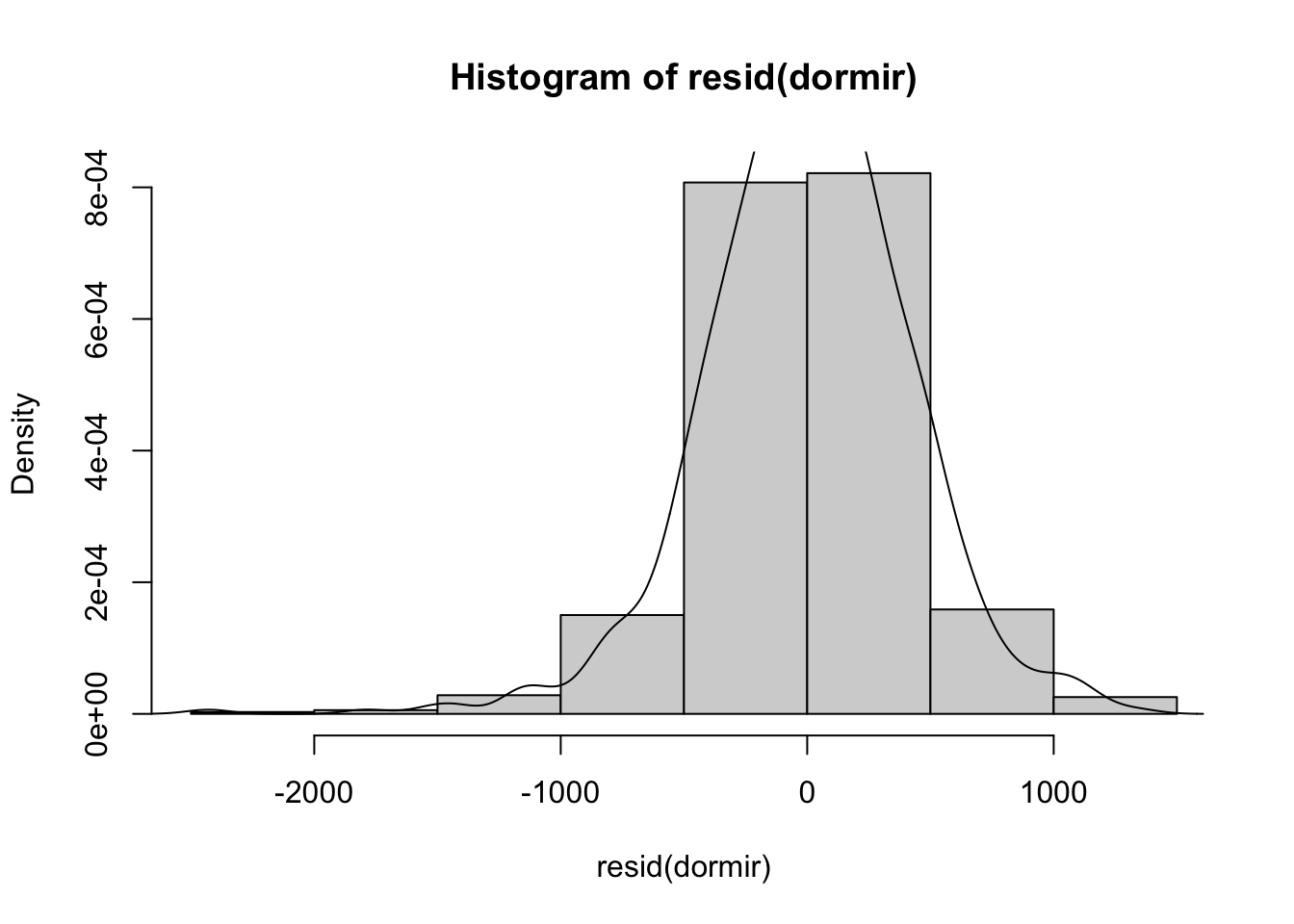

Intervalo de confianza para \(\beta_2\) y veamos los residuos

## [1] -0.11730 -0.18438

Derivaciones del modelo

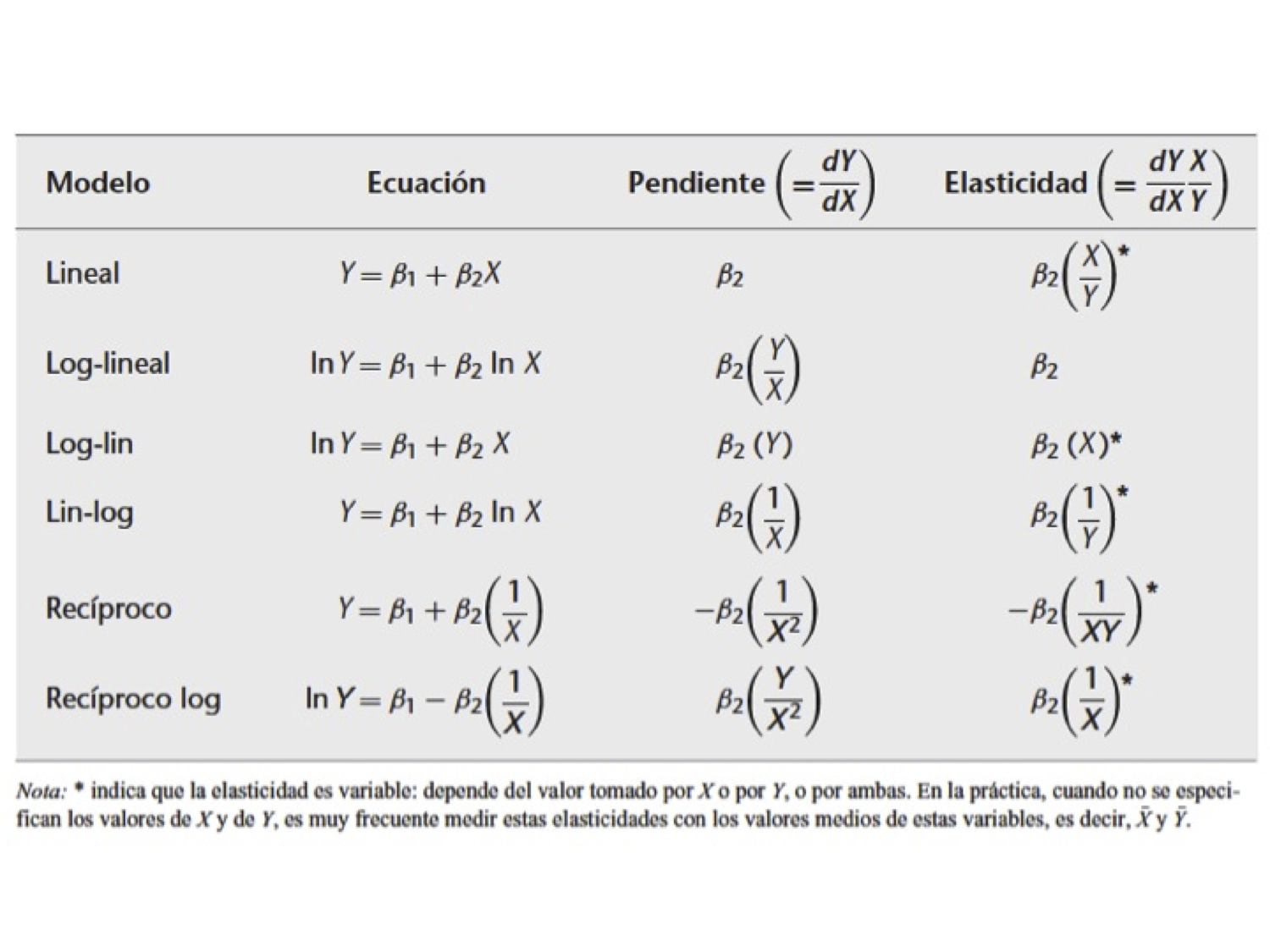

2.2 Transformaciones Lineales

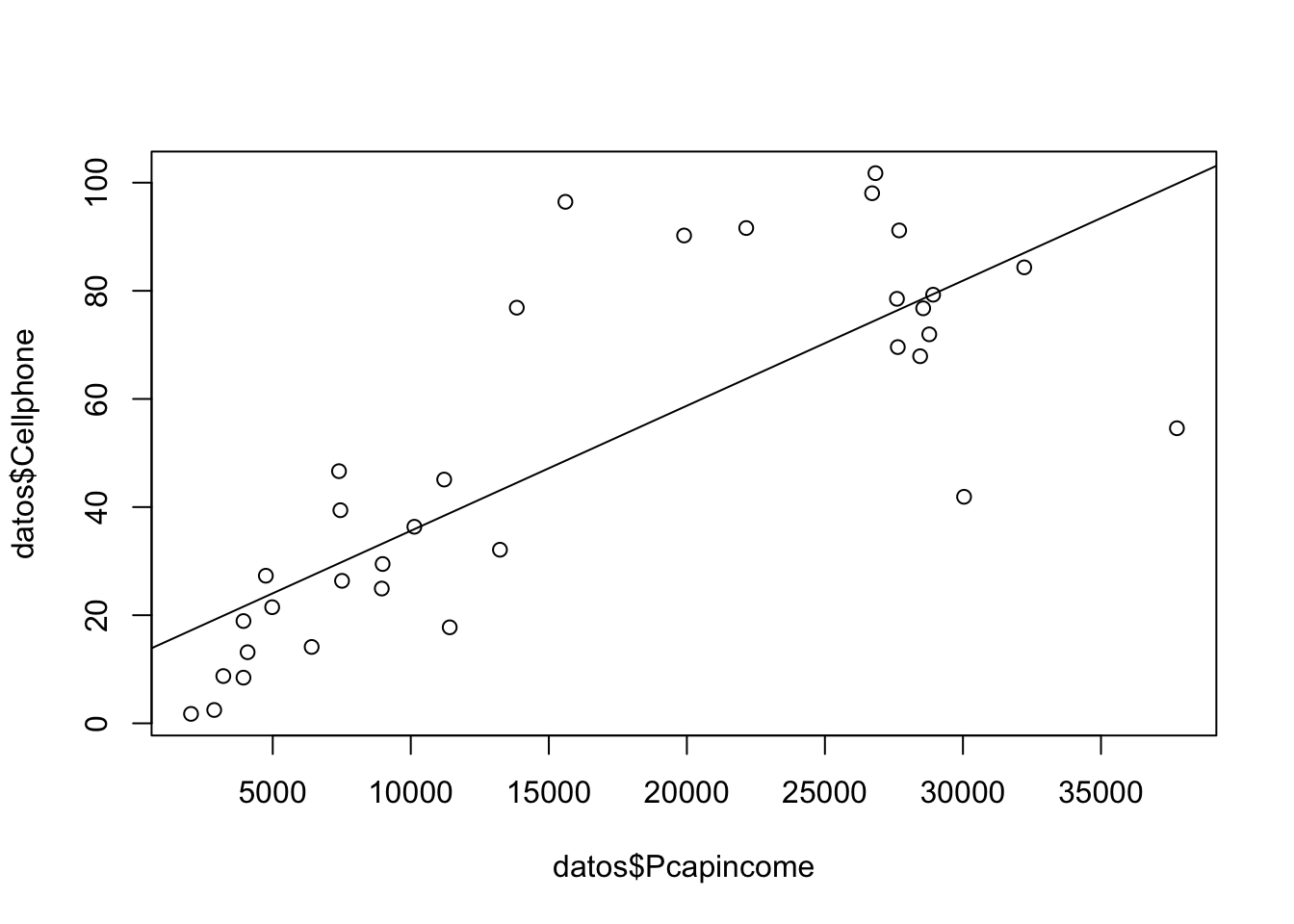

Abrir la tabla 31.3, regresar el ingreso per cápita en el número de celulares por cada 100 personas:

uu <- "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/GA/Table%2031_3.csv"

datos <- read.csv(url(uu),sep=";",dec=".",header=TRUE)##

## Call:

## lm(formula = Cellphone ~ Pcapincome, data = datos)

##

## Residuals:

## Min 1Q Median 3Q Max

## -45.226 -10.829 -2.674 8.950 47.893

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 1.248e+01 6.109e+00 2.043 0.0494 *

## Pcapincome 2.313e-03 3.158e-04 7.326 2.5e-08 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 19.92 on 32 degrees of freedom

## Multiple R-squared: 0.6265, Adjusted R-squared: 0.6148

## F-statistic: 53.67 on 1 and 32 DF, p-value: 2.498e-08

2.2.1 Modelo recíproco

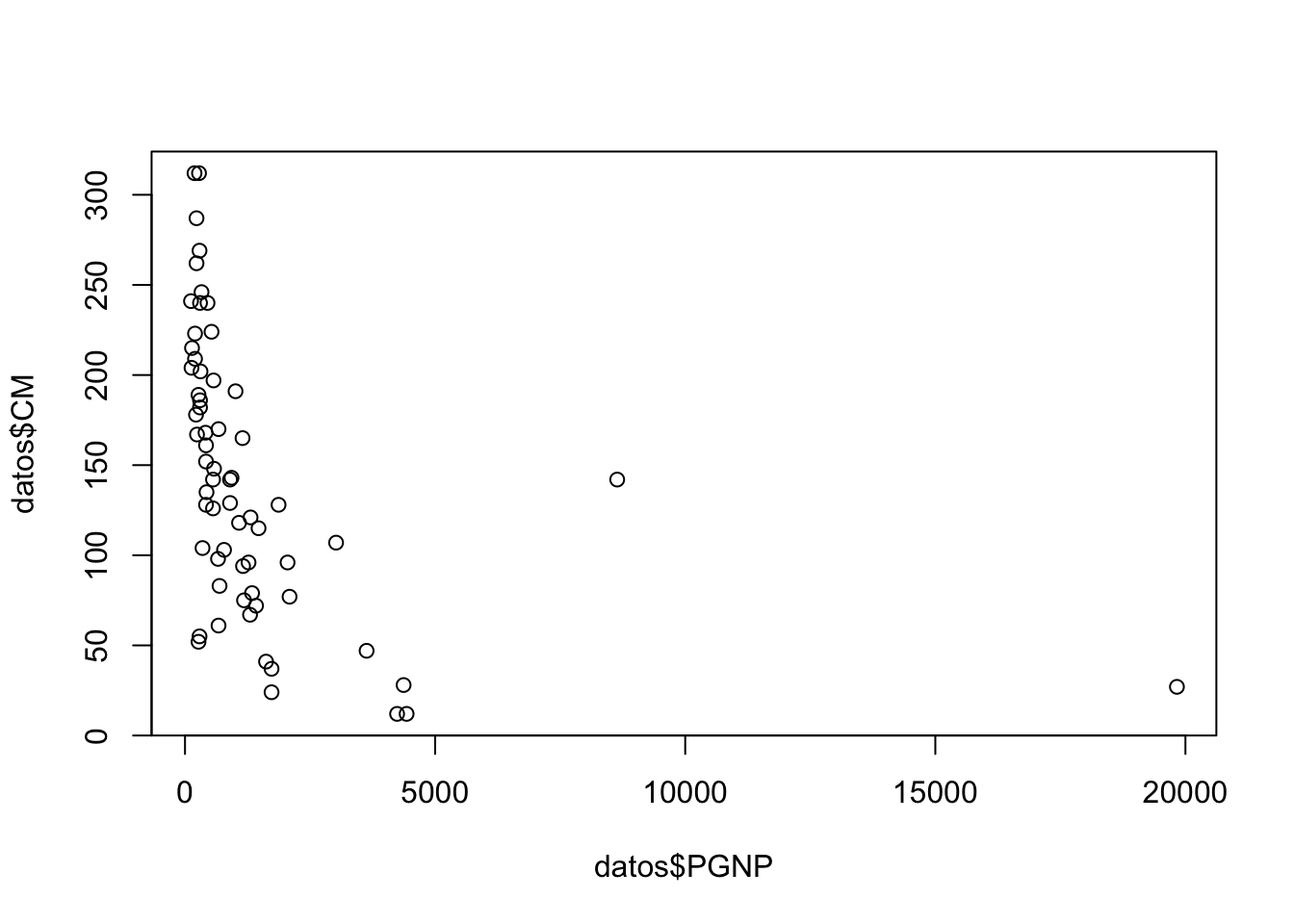

Abrir la tabla 6.4, regresar el Producto Nacional Bruto (PGNP) en la tasa de mortalidad (CM).

uu <- "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/GA/tabla_6_4.csv"

datos <- read.csv(url(uu),sep=";",dec=".",header=TRUE)

names(datos)## [1] "CM" "FLR" "PGNP" "TFR"

##

## Call:

## lm(formula = CM ~ PGNP, data = datos)

##

## Residuals:

## Min 1Q Median 3Q Max

## -113.764 -53.111 -6.685 48.064 157.758

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 157.424441 9.845583 15.989 < 2e-16 ***

## PGNP -0.011364 0.003233 -3.516 0.000826 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 69.93 on 62 degrees of freedom

## Multiple R-squared: 0.1662, Adjusted R-squared: 0.1528

## F-statistic: 12.36 on 1 and 62 DF, p-value: 0.0008262##

## Call:

## lm(formula = CM ~ I(1/PGNP), data = datos)

##

## Residuals:

## Min 1Q Median 3Q Max

## -130.806 -36.410 2.871 31.686 132.801

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 81.79 10.83 7.551 2.38e-10 ***

## I(1/PGNP) 27273.17 3760.00 7.254 7.82e-10 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 56.33 on 62 degrees of freedom

## Multiple R-squared: 0.4591, Adjusted R-squared: 0.4503

## F-statistic: 52.61 on 1 and 62 DF, p-value: 7.821e-102.2.2 Modelo log-lineal

Abrir los datos ceosal2.xls,

uu <- "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/WO/ceosal2.csv"

datos <- read.csv(url(uu), header = FALSE)

names(datos) = c("salary", "age", "college", "grad", "comten", "ceoten", "sales", "profits","mktval", "lsalary", "lsales", "lmktval", "comtensq", "ceotensq", "profmarg")Regresar la antigüedad del CEO en el logaritmo del salario.

##

## Call:

## lm(formula = lsalary ~ ceoten, data = datos)

##

## Residuals:

## Min 1Q Median 3Q Max

## -2.15314 -0.38319 -0.02251 0.44439 1.94337

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 6.505498 0.067991 95.682 <2e-16 ***

## ceoten 0.009724 0.006364 1.528 0.128

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.6038 on 175 degrees of freedom

## Multiple R-squared: 0.01316, Adjusted R-squared: 0.007523

## F-statistic: 2.334 on 1 and 175 DF, p-value: 0.1284- Hay una probabilidad de equivocarnos del 12.84% si rechazamos la hipótesis nula

- No hay evidencia de la antiguedad tenga relación con el salario

- Los CEO con 0 años de antiguedad entran ganando

exp(6.505)=668.4757miles de USDexp(6.505) - En promedio, por cada unidad que aumenta la antigüedad del CEO, su salario aumenta \(0.9\%\)

2.3 Regresión Lineal Múltiple

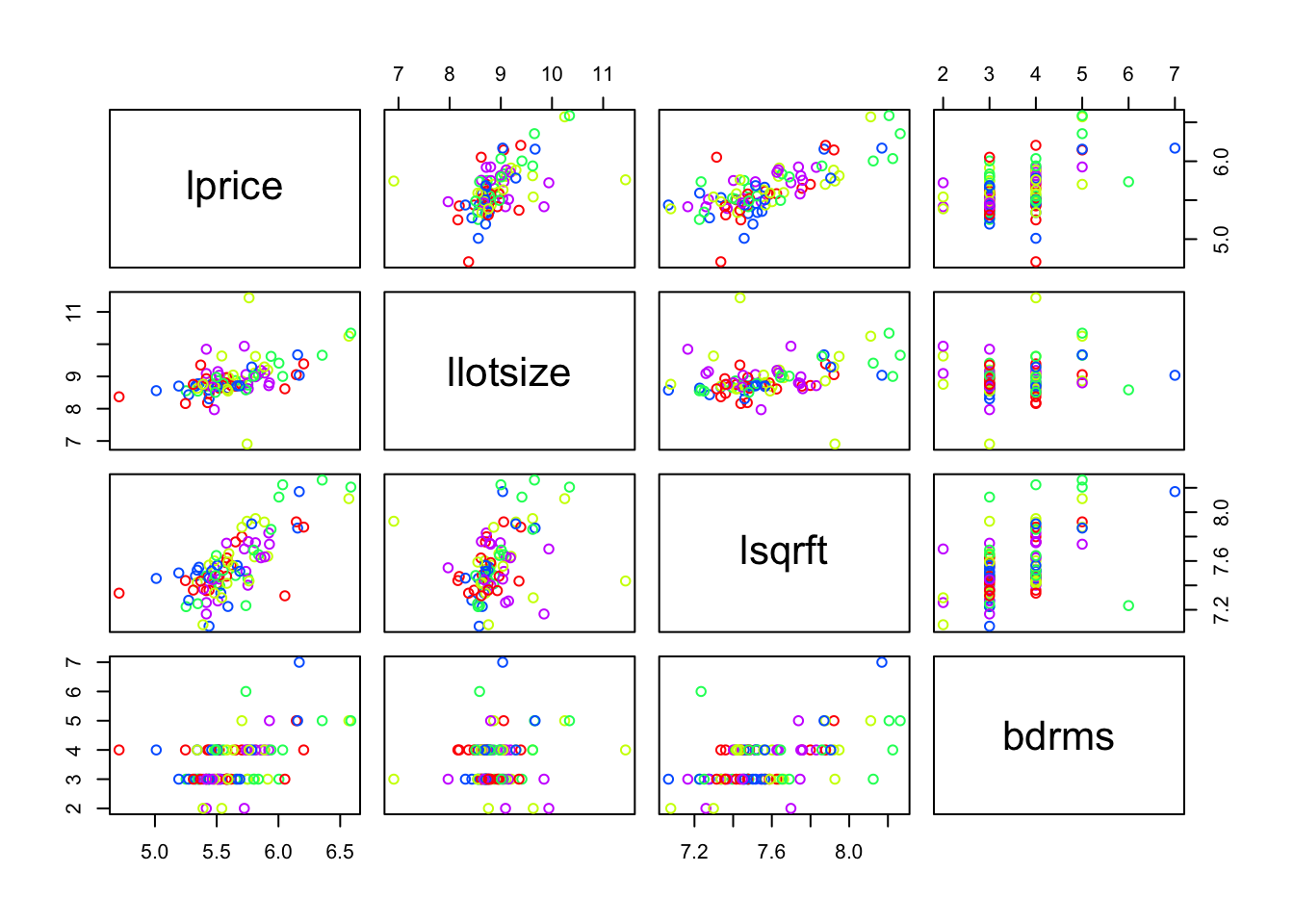

Abrir los datos hprice1.xls. Correr los siguientes modelos e interpretarlos:

uu <- "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/WO/hprice1.csv"

precios <- read.csv(url(uu), header = FALSE)

names(precios)=c("price" , "assess" ,

"bdrms" , "lotsize" ,

"sqrft" , "colonial",

"lprice" , "lassess" ,

"llotsize" , "lsqrft")##

## Call:

## lm(formula = lprice ~ lassess + llotsize + lsqrft + bdrms, data = precios)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.53337 -0.06333 0.00686 0.07836 0.60825

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.263745 0.569665 0.463 0.645

## lassess 1.043065 0.151446 6.887 1.01e-09 ***

## llotsize 0.007438 0.038561 0.193 0.848

## lsqrft -0.103239 0.138431 -0.746 0.458

## bdrms 0.033839 0.022098 1.531 0.129

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.1481 on 83 degrees of freedom

## Multiple R-squared: 0.7728, Adjusted R-squared: 0.7619

## F-statistic: 70.58 on 4 and 83 DF, p-value: < 2.2e-16##

## Call:

## lm(formula = lprice ~ llotsize + lsqrft + bdrms, data = precios)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.68422 -0.09178 -0.01584 0.11213 0.66899

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -1.29704 0.65128 -1.992 0.0497 *

## llotsize 0.16797 0.03828 4.388 3.31e-05 ***

## lsqrft 0.70023 0.09287 7.540 5.01e-11 ***

## bdrms 0.03696 0.02753 1.342 0.1831

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.1846 on 84 degrees of freedom

## Multiple R-squared: 0.643, Adjusted R-squared: 0.6302

## F-statistic: 50.42 on 3 and 84 DF, p-value: < 2.2e-16##

## Call:

## lm(formula = lprice ~ bdrms, data = precios)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.99586 -0.17202 -0.00319 0.14974 0.71355

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 5.03649 0.12635 39.862 < 2e-16 ***

## bdrms 0.16723 0.03447 4.851 5.43e-06 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.2706 on 86 degrees of freedom

## Multiple R-squared: 0.2148, Adjusted R-squared: 0.2057

## F-statistic: 23.53 on 1 and 86 DF, p-value: 5.426e-062.3.0.1 Predicción

- Forma 1 de predicción:

## (Intercept) llotsize lsqrft bdrms

## -1.29704057 0.16796682 0.70023213 0.03695833## [1] 1.000000 7.649693 8.987197 4.000000## [1] 6.428811## [1] 619.4372- Forma 2 de predicción:

datos.nuevos <- data.frame(llotsize=log(2100),lsqrft=log(8000),bdrms=4)

predict.lm(modelo2,newdata=datos.nuevos,se.fit=T)## $fit

## 1

## 6.428811

##

## $se.fit

## [1] 0.1479752

##

## $df

## [1] 84

##

## $residual.scale

## [1] 0.18460262.3.1 RLM: Cobb-Douglas

El modelo:

\[ Y_i = \beta_1X_{2i}^{\beta_2}X_{3i}^{\beta_3}e^{u_i} \]

donde

- \(Y\): producción

- \(X_2\): insumo trabajo

- \(X_3\): insumo capital

- \(u\): término de perturbación

- \(e\): base del logaritmo

Notemos que el modelo es multiplicativo, si tomamos la derivada obetenemos un modelo más famliar respecto a la regresión lineal múltiple:

\[ lnY_i = ln\beta_1 + \beta_2ln(X_{2i})+ \beta_3ln(X_{3i}) + u_i \]

La interpretación de los coeficientes es (Gujarati and Porter 2010):

\(\beta_2\) es la elasticidad (parcial) de la producción respecto del insumo trabajo, es decir, mide el cambio porcentual en la producción debido a una variación de 1% en el insumo trabajo, con el insumo capital constante.

De igual forma, \(\beta_3\) es la elasticidad (parcial) de la producción respecto del insumo capital, con el insumo trabajo constante.

La suma (\(\beta_2+\beta_3\)) da información sobre los rendimientos a escala, es decir, la respuesta de la producción a un cambio proporcional en los insumos. Si esta suma es 1, existen rendimientos constantes a escala, es decir, la duplicación de los insumos duplica la producción, la triplicación de los insumos la triplica, y así sucesivamente. Si la suma es menor que 1, existen rendimientos decrecientes a escala: al duplicar los insumos, la producción crece en menos del doble. Por último, si la suma es mayor que 1, hay rendimientos crecientes a escala; la duplicación de los insumos aumenta la producción en más del doble.

Abrir la tabla 7.3. Regresar las horas de trabajo (\(X_2\)) e Inversión de Capital (\(X_3\)) en el Valor Agregado (\(Y\))

uu <- "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/GA/tabla7_3.csv"

# datos <- read.csv(file="tabla7_3.csv",sep=";",dec=".",header=TRUE)

datos <- read.csv(url(uu),sep=";",dec=".",header=TRUE)W <- log(datos$X2)

K <- log(datos$X3)

LY <- log(datos$Y)

reg.1 <- lm(LY~W+K,data = datos)

summary(reg.1)##

## Call:

## lm(formula = LY ~ W + K, data = datos)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.15919 -0.02917 0.01179 0.04087 0.09640

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -3.3387 2.4491 -1.363 0.197845

## W 1.4987 0.5397 2.777 0.016750 *

## K 0.4899 0.1020 4.801 0.000432 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.0748 on 12 degrees of freedom

## Multiple R-squared: 0.8891, Adjusted R-squared: 0.8706

## F-statistic: 48.08 on 2 and 12 DF, p-value: 1.864e-06## Call:

## aov(formula = reg.1)

##

## Terms:

## W K Residuals

## Sum of Squares 0.4090674 0.1289876 0.0671410

## Deg. of Freedom 1 1 12

##

## Residual standard error: 0.07480028

## Estimated effects may be unbalanced- Las elasticidades de la producción respecto del trabajo y el capital fueron 1.49 y 0.48.

Ahora, si existen rendimientos constantes a escala (un cambio equi proporcional en la producción ante un cambio equiproporcional en los insumos), la teoría económica sugeriría que:

\[ \beta_2 +\beta_3 = 1 \]

##

## Call:

## lm(formula = LY_K ~ W_K)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.164785 -0.041608 -0.008268 0.076112 0.098587

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 1.7083 0.4159 4.108 0.00124 **

## W_K 0.3870 0.0933 4.147 0.00115 **

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.08388 on 13 degrees of freedom

## Multiple R-squared: 0.5695, Adjusted R-squared: 0.5364

## F-statistic: 17.2 on 1 and 13 DF, p-value: 0.001147## Call:

## aov(formula = reg.2)

##

## Terms:

## W_K Residuals

## Sum of Squares 0.12100534 0.09145854

## Deg. of Freedom 1 13

##

## Residual standard error: 0.08387653

## Estimated effects may be unbalanced¿Se cumple la hipótesis nula? ¿Existen rendimientos constantes de escala?

Una forma de responder a la pregunta es mediante la prueba \(t\), para \(Ho: \beta_2 +\beta_3 = 1\), tenemos

\[

t = \frac{(\hat{\beta}_2+\hat{\beta}_3)-(\beta_2+\beta_3)}{ee(\hat{\beta}_2+\hat{\beta}_3)}

\]

\[

t = \frac{(\hat{\beta}_2+\hat{\beta}_3)-1}{\sqrt{var(\hat{\beta}_2)+var(\hat{\beta}_3)+2cov(\hat{\beta}_2,\hat{\beta}_3})}

\]

donde la información nececesaria para obtener \(cov(\hat{\beta}_2,\hat{\beta}_3)\) en R es vcov(fit.model) y fit.model es el ajuste del modelo.

Otra forma de hacer la prueba es mediante el estadístico \(F\):

\[ F = \frac{(SCE_{R}-SCE_{NR})/m}{SCR_{NR}/(n-k)} \]

donde \(m\) es el número de restricciones lineales y \(k\) es el número de parámetros de la regresión no restringida.

SCRNR <- 0.0671410

SCRRes <- 0.09145854

numero_rest <- 1

grad <- 12

est_F <- ((SCRRes-SCRNR)/numero_rest)/(SCRNR/grad)

est_F## [1] 4.346234## [1] 0.05912184No se tiene suficiente evidencia para rechazar la hipótesis nula de que sea una economía de escala.

Notemos que existe una relación directa entre el coeficiente de determinación o bondad de ajuste \(R^2\) y \(F\). En primero lugar, recordemos la descomposición de los errores:

\[ SCT = SCE + SCR \]

\[ \sum_{i=1}^{n}(Y-\bar{Y})^2 = \sum_{i=1}^{n}(\hat{Y}-\bar{Y})^2 + \sum_{i=1}^{n}(\hat{u})^2 \]

De cuyos elementos podemos obtener tanto \(R^2\) como \(F\):

\[ R^2 = \frac{SCE}{SCT} \]

\[ F = \frac{SCE/(k-1)}{SCT/(n-k)} \]

donde \(k\) es el número de variables (incluido el intercepto) y sigue una distribución \(F\) con \(k-1\) y \(n-k\) grados de libertad.

2.3.2 RLM: Dicotómicas

Abrir los datos wage1.xls. Correr los modelos. Se desea saber si el género tiene relación con el salario y en qué medida.

uu <- "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/WO/wage1.csv"

salarios <- read.csv(url(uu), header = FALSE)

names(salarios) <- c("wage", "educ", "exper", "tenure", "nonwhite", "female", "married",

"numdep", "smsa", "northcen", "south", "west", "construc", "ndurman",

"trcommpu", "trade", "services", "profserv", "profocc", "clerocc",

"servocc", "lwage", "expersq", "tenursq")##

## Call:

## lm(formula = wage ~ female, data = salarios)

##

## Residuals:

## Min 1Q Median 3Q Max

## -5.5995 -1.8495 -0.9877 1.4260 17.8805

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 7.0995 0.2100 33.806 < 2e-16 ***

## female -2.5118 0.3034 -8.279 1.04e-15 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 3.476 on 524 degrees of freedom

## Multiple R-squared: 0.1157, Adjusted R-squared: 0.114

## F-statistic: 68.54 on 1 and 524 DF, p-value: 1.042e-15##

## Call:

## lm(formula = wage ~ female + educ + exper + tenure, data = salarios)

##

## Residuals:

## Min 1Q Median 3Q Max

## -7.7675 -1.8080 -0.4229 1.0467 14.0075

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -1.56794 0.72455 -2.164 0.0309 *

## female -1.81085 0.26483 -6.838 2.26e-11 ***

## educ 0.57150 0.04934 11.584 < 2e-16 ***

## exper 0.02540 0.01157 2.195 0.0286 *

## tenure 0.14101 0.02116 6.663 6.83e-11 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 2.958 on 521 degrees of freedom

## Multiple R-squared: 0.3635, Adjusted R-squared: 0.3587

## F-statistic: 74.4 on 4 and 521 DF, p-value: < 2.2e-16- La hipotesis es que saber si el coeficiente de female es menor a cero

- Se nota que es menor,

- Tomando en cuenta, educacion experiencia y edad, en promedio a la mujer le pagan 1.81 menos

2.3.3 RLM: Educación con insumos

Abrir los datos gpa1.xls. Correr los modelos.

- ¿Afecta el promedio el tener o no una computadora?

uu <- "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/WO/gpa1.csv"

datosgpa <- read.csv(url(uu), header = FALSE)

names(datosgpa) <- c("age", "soph", "junior", "senior", "senior5", "male", "campus", "business", "engineer", "colGPA", "hsGPA", "ACT", "job19", "job20", "drive", "bike", "walk", "voluntr", "PC", "greek", "car", "siblings", "bgfriend", "clubs", "skipped", "alcohol", "gradMI", "fathcoll", "mothcoll")Realizamos la regresión lineal:

##

## Call:

## lm(formula = colGPA ~ PC, data = datosgpa)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.95893 -0.25893 0.01059 0.31059 0.84107

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 2.98941 0.03950 75.678 <2e-16 ***

## PC 0.16952 0.06268 2.704 0.0077 **

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.3642 on 139 degrees of freedom

## Multiple R-squared: 0.04999, Adjusted R-squared: 0.04315

## F-statistic: 7.314 on 1 and 139 DF, p-value: 0.007697##

## Call:

## lm(formula = colGPA ~ PC + hsGPA + ACT, data = datosgpa)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.7901 -0.2622 -0.0107 0.2334 0.7570

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 1.263520 0.333126 3.793 0.000223 ***

## PC 0.157309 0.057287 2.746 0.006844 **

## hsGPA 0.447242 0.093647 4.776 4.54e-06 ***

## ACT 0.008659 0.010534 0.822 0.412513

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.3325 on 137 degrees of freedom

## Multiple R-squared: 0.2194, Adjusted R-squared: 0.2023

## F-statistic: 12.83 on 3 and 137 DF, p-value: 1.932e-07