2.3 Applications avec R

Avec R, c’est la fonction glm() qui est habituellement utilisée pour les GLM. La structure générale de la commande s’exprime comme:

glm(score, family = famille.dist(link = ""), data=,...)D’autres options sont possibles, mais pour ce petit chapitre de rappels, seuls ces 3 paramètres seront utilisés. Pour d’autres déails, on peut évidemment consulter la documentation en R.

1- score: Ce paramètre est utilisé pour lister les variables qui sont utilisées dans le GLM;

2- famille.dist: On indique ici la distribution que nous voulons utiliser pour ajuster la variable réponse;

3- link est utilisé pour la fonction de lien;

4- data spécifie le jeu de données utilisé.

La fonction glm de R offre 8 possibilités de distributions:

| Distribution | Fonction de lien par défault |

|---|---|

| binomial | (link = “logit”) |

| gaussian | (link = “identity”) |

| Gamma | (link = “inverse”) |

| inverse.gaussian | (link = “1/mu^2”) |

| poisson | (link = “log”) |

| quasi | (link = “identity”, variance = “constant”) |

| quasibinomial | (link = “logit”) |

| quasipoisson | (link = “log”) |

2.3.1 Analyse de la fréquence

On peut reprendre le petit exemple numérique avec 8 observations, pour appliquer la fonction GLM.

x0 <- c(1,1,1,1,1,1,1,1)

x1 <- c(1,1,1,0,1,1,0,1)

x2 <- c(0,0,1,1,0,1,0,0)

x3 <- c(1,0,1,1,0,1,1,1)

y <- c(1,0,2,3,1,0,1,2)

db <- data.frame(x0,x1,x2,x3,y)

score.glm <- as.formula(y ~ x1+x2+x3)

modele <- glm(score.glm, family=poisson, data=db)

summary(modele)##

## Call:

## glm(formula = score.glm, family = poisson, data = db)

##

## Deviance Residuals:

## 1 2 3 4 5 6 7 8

## -0.1072 -1.0000 0.4862 0.4950 0.6215 -1.6667 -0.6363 0.7572

##

## Coefficients:

## Estimate Std. Error z value Pr(>|z|)

## (Intercept) -0.2231 1.2042 -0.185 0.853

## x1 -0.4700 0.6708 -0.701 0.484

## x2 0.2231 0.6708 0.333 0.739

## x3 0.7985 1.1571 0.690 0.490

##

## (Dispersion parameter for poisson family taken to be 1)

##

## Null deviance: 7.6740 on 7 degrees of freedom

## Residual deviance: 5.6352 on 4 degrees of freedom

## AIC: 27.854

##

## Number of Fisher Scoring iterations: 5On peut y voir que l’estimé des paramètres, de même que la variance (ici, on montre l’écart-type) des estimateurs et la déviance (\(5.635192\)) sont les mêmes que ceux que nous avions calculés.

On pourrait probablement analyser d’autres éléments de la sortie R, en plus de générer d’autres éléments d’analyse. Nous y reviendrons.

2.3.2 Analyse de la sévérité

Au lieu d’utiliser un petit jeu de données de 8 observations, on pourrait s’attaquer au grand jeu de données introduit dans le chapitre précécent.

Par contre, nous ne modéliserons pas la fréquence de réclamations, mais plutôt la sévérité des réclamations avec la distribution gamma et avec la distribution inverse-gaussienne.

On doit donc prendre le jeu de données dbfictif.Rda, disponible sur Moodle.

load('Data/dbfictif.Rda')Nous nous intéressons donc à la sévérité des réclamations. Cela signifie que nous ne considérons pas les assurés qui n’ont pas réclamés.

db <- db.fictif %>%

filter(nb.sin > 0)

nrow(db)## [1] 63493sum(db$nb.sin)## [1] 73703Le jeu de données db contient \(63,493\) observations, pour un total de \(73,703\) sinistres. En effet, certains assurés ont plus d’une réclamation par contrat. Il nous faut donc modifier le jeu de données db pour qu’il y ait un sinistre par observation (caractéristique de ce qu’on appelait tidy data au premier chapitre).

La fonction gather du package tidyr crée une nouvelle observation pour chacune des colonnes Cost1 à Cost7. Pour ne pas créer d’observation lorsque les colonnes Cost2 à Cost7 sont nulles, un filtre est ajouté.

library(tidyr)

db <- db %>%

gather(Rang, Cost, Cost1:Cost7) %>%

filter(Cost > 0)

nrow(db)## [1] 73703Le jeu de données db contient maintenant \(73,703\) observations, soit exactement le nombre de sinistres dans la base de données dbfictif.Rda originale.

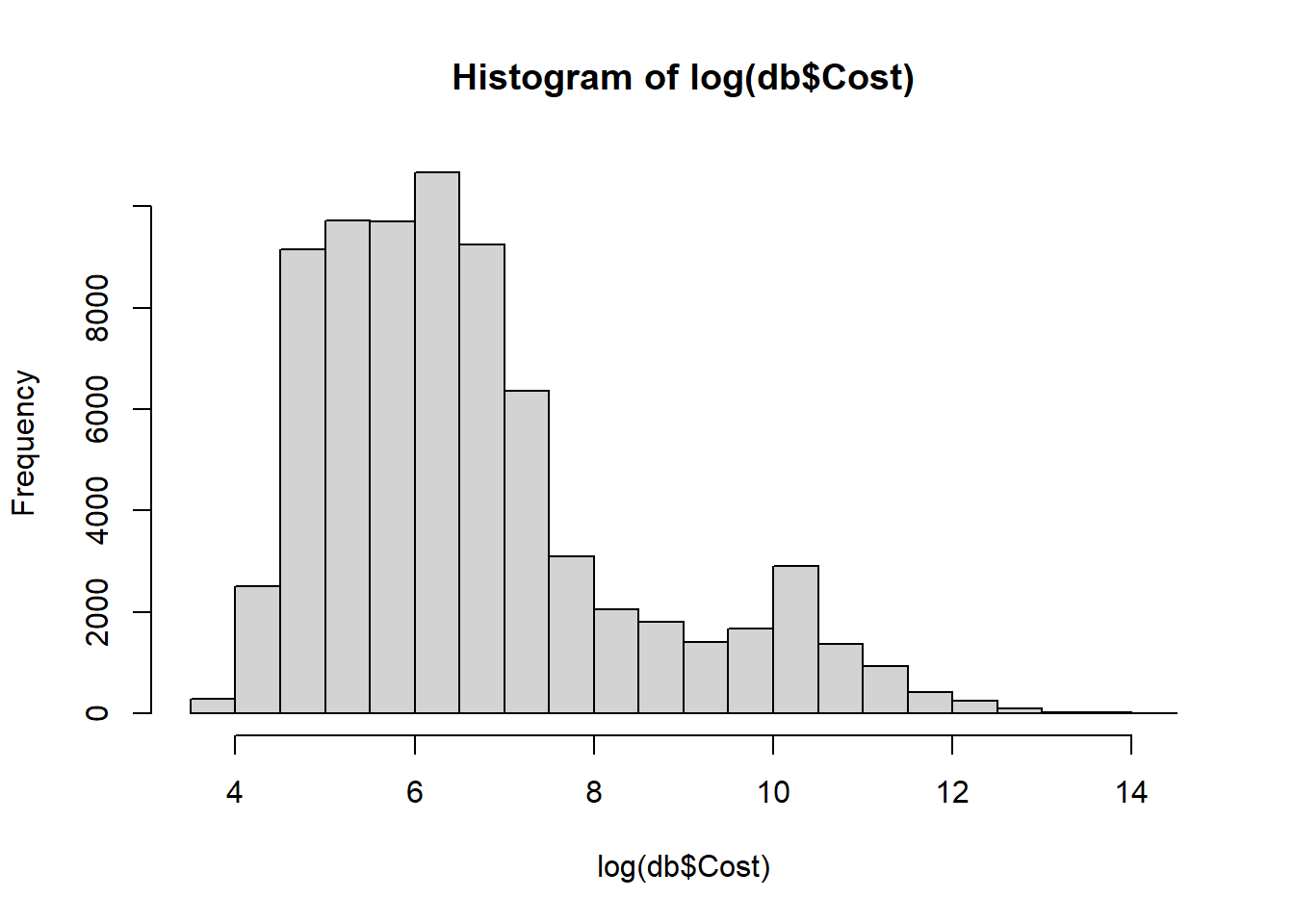

Avant d’analyser l’impact des diverses caractéristiques du risque sur la sévérité, on peut analyser quelques éléments sommaires.

library(stats)

# moyenne

mean(db$Cost)## [1] 6623.502# variance

var(db$Cost)## [1] 894671899#variance comme puissance de la moyenne

log(var(db$Cost))/log(mean(db$Cost))## [1] 2.3427# quantiles

quantile(db$Cost, probs = seq(0, 1, 0.1),)## 0% 10% 20% 30% 40% 50% 60% 70% 80%

## 50.040 123.014 173.220 251.726 367.260 519.640 748.492 1122.904 2155.160

## 90% 100%

## 14875.598 1538270.040# histogramme du log(cost)

hist(log(db$Cost))

Les variables disponibles pour segmenter la sévérité sont disponibles ici:

colnames(db)## [1] "policy_no" "veh.num" "renewal_date" "debut" "fin" "expo"

## [7] "nb.sin" "Tot.Cost" "freq_paiement" "annee_veh" "sexe" "an_naissance"

## [13] "annee_permis" "langue" "type_prof" "type_voiture" "type_territoire" "utilisation"

## [19] "voiture" "couleur" "myopie" "alimentation" "cheveux" "ID"

## [25] "Type" "Rang" "Cost"Même si le jeu de données est fortement plus petit que ce que nous pouvons trouver dans de vraies bases de données de compagnies d’assurance IARD, le nombre de caractéristiques disponibles pour expliquer la sévérité est très grand.

Habituellement, une première analyse sommaire des données, par des analyses individuelles de chacun des variables disponibles, devrait être faite. Cela permet d’avoir rapidement une idée des variables qui semblent les plus importantes.

L’objectif de ce chapitre est de revoir la théorie des GLM, alors nous n’effecutons pas cette analyse et passons directement au modèle proposé.

score.glm <- as.formula(Cost ~ couleur + myopie + type_territoire + cheveux + langue)

modele.gamma <- glm(score.glm, family=Gamma(link= log), data=db)

summary(modele.gamma)##

## Call:

## glm(formula = score.glm, family = Gamma(link = log), data = db)

##

## Deviance Residuals:

## Min 1Q Median 3Q Max

## -2.840 -2.236 -1.800 -1.222 21.293

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 8.66607 0.14062 61.629 < 2e-16 ***

## couleurRouge -0.11381 0.07264 -1.567 0.11717

## myopieOui 0.01784 0.05104 0.350 0.72667

## type_territoireSemi-urbain 0.03366 0.04742 0.710 0.47782

## type_territoireUrbain 0.10858 0.04547 2.388 0.01694 *

## cheveuxBlonds 0.11586 0.12001 0.965 0.33433

## cheveuxBruns 0.10108 0.11855 0.853 0.39384

## cheveuxRoux 0.10459 0.12188 0.858 0.39082

## langueF 0.10751 0.03816 2.818 0.00484 **

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## (Dispersion parameter for Gamma family taken to be 20.4016)

##

## Null deviance: 320322 on 73702 degrees of freedom

## Residual deviance: 320045 on 73694 degrees of freedom

## AIC: 1336791

##

## Number of Fisher Scoring iterations: 13Un lien logarithmique a été supposé, au lieu du lien canonique naturel (link=inverse) de la gamma. La raison principale est pour l’application pratique en assurance. En effet, le système de tarification habituel des assureurs est multiplicatif en fonction des caractéristiques du risque. Nous avons ainsi:

\[\text{Prime} = \text{Prime de base} \times \text{Relativité 1} \times \text{Relativité 2} \times \ldots \times \text{Relativité p},\]

ce qui est similaire à la forme de la prime obtenue par un lien logarithmique:

\[\begin{align*} E[S] = \exp(\mathbf{X}^T \beta) &= \exp(\beta_0 + X_1 \beta_1 + X_2 \beta_2 + \ldots + X_p \beta_p)\\ &= \exp(\beta_0) \times \exp(X_1 \beta_1) \times \exp(X_2 \beta_2) \times \ldots \times \exp(X_p \beta_p) \end{align*}\]

Pour revenir a l’application informatique, nous pouvons constater que plusieurs caractéristiques de l’assuré ne semblent pas être statistiquement significattives. En fait, seule la langue et peut-être le type de territoire semblent être des éléments pouvant expliquer l’hétérogénéité de la sévérité de réclamations.

Classiquement, en statistique, une série de retrait et d’ajout de variables est effectuée pour converger vers un modèle où tous les paramètres étaient statistiquement significatifs. Ces approches sont de type backward, forward ou step-wise. Des packages en R offre des routines intégrées qui font le travail.

2.3.2.1 Approche forward

L’idée de ce que l’approche forward est de débuter avec le modèle le plus simple, c’est-à-dire le modèle n’ayant aucun régresseur, et de tenter d’améliorer le modèle en ajoutant les régresseurs disponibles. On jugera que le modèle est meilleur est se basant sur certains critères statistiques. Pour la fonction step() en R, le critère est l’AIC (Akaike Information Criteria) qui se base sur la logvraisemblance et pénalise le modèle en fonction du nombre de paramètres:

\[AIC = -2 \ell + 2(p+1)\] avec \(\ell\) le logvraisemblance du modèle, et \(p+1\) le nombre de paramètres dans le modèle. D’autres critères de sélection que l’AIC sont possiblement disponibles.

Avec notre jeu de données, nous avons:

### Seulement l'intercept

intercept_only <- glm(Cost ~ 1, family=Gamma(link= log), data=db)

summary(intercept_only)##

## Call:

## glm(formula = Cost ~ 1, family = Gamma(link = log), data = db)

##

## Deviance Residuals:

## Min 1Q Median 3Q Max

## -2.790 -2.238 -1.802 -1.223 21.251

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 8.79838 0.01663 528.9 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## (Dispersion parameter for Gamma family taken to be 20.39334)

##

## Null deviance: 320322 on 73702 degrees of freedom

## Residual deviance: 320322 on 73702 degrees of freedom

## AIC: 1336867

##

## Number of Fisher Scoring iterations: 12### Modele avec toutes les variables voulues

all <- glm(Cost ~ couleur + myopie + type_territoire + cheveux + langue, family=Gamma(link= log), data=db)

summary(all)##

## Call:

## glm(formula = Cost ~ couleur + myopie + type_territoire + cheveux +

## langue, family = Gamma(link = log), data = db)

##

## Deviance Residuals:

## Min 1Q Median 3Q Max

## -2.840 -2.236 -1.800 -1.222 21.293

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 8.66607 0.14062 61.629 < 2e-16 ***

## couleurRouge -0.11381 0.07264 -1.567 0.11717

## myopieOui 0.01784 0.05104 0.350 0.72667

## type_territoireSemi-urbain 0.03366 0.04742 0.710 0.47782

## type_territoireUrbain 0.10858 0.04547 2.388 0.01694 *

## cheveuxBlonds 0.11586 0.12001 0.965 0.33433

## cheveuxBruns 0.10108 0.11855 0.853 0.39384

## cheveuxRoux 0.10459 0.12188 0.858 0.39082

## langueF 0.10751 0.03816 2.818 0.00484 **

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## (Dispersion parameter for Gamma family taken to be 20.4016)

##

## Null deviance: 320322 on 73702 degrees of freedom

## Residual deviance: 320045 on 73694 degrees of freedom

## AIC: 1336791

##

## Number of Fisher Scoring iterations: 13### Forward stepwise regression

forward <- step(intercept_only, direction='forward', scope=formula(all), trace=0)

#resultats de l'analyse forward

forward$anova## Step Df Deviance Resid. Df Resid. Dev AIC

## 1 NA NA 73702 320322.2 1336867

## 2 + langue -1 68.54741 73701 320253.7 1336846

## 3 + type_territoire -2 134.69494 73699 320119.0 1336805

## 4 + couleur -1 52.21925 73698 320066.7 1336790#model final

forward$coefficients## (Intercept) langueF type_territoireSemi-urbain type_territoireUrbain

## 8.77236061 0.10680115 0.03497019 0.11030409

## couleurRouge

## -0.11441564On peut voir clairement l’évolution du modèle: i) Débutant avec un intercept seulement, l’AIC du modèle était de \(1336867\);

Parmi toutes les variables disponibles, celle qui améliorait le plus le modèle était la langue. En ajoutant la langue dans le modèle, on passe à un AIC de \(1336846\);

Parmi toutes les variables disponibles, les régresseurs qui amélioraient le plus le modèle étaient le territoire, et ensuite la couleur. En ajoutant successivement ces deux variables dans le modèle, on passe à un AIC de \(1336790\);

Aucune autre variable disponible ne peut améliorer l’AIC, et la procédure s’arrête. On se retrouve donc avec un modèle qui segmente le coût selon la langue, le territoire et la couleur.

On peut faire le même exercice, mais à l’envers: en débutant avec le modèle complet, et enlevant les variables qui améliorent le AIC.

### Backward stepwise regression

backward <- step(all, direction='backward',trace=1)## Start: AIC=1336791

## Cost ~ couleur + myopie + type_territoire + cheveux + langue

##

## Df Deviance AIC

## - cheveux 3 320064 1336786

## - myopie 1 320047 1336789

## <none> 320045 1336791

## - couleur 1 320096 1336791

## - type_territoire 2 320176 1336793

## - langue 1 320205 1336797

##

## Step: AIC=1336791

## Cost ~ couleur + myopie + type_territoire + langue#resultats de l'analyse backward

backward$anova## Step Df Deviance Resid. Df Resid. Dev AIC

## 1 NA NA 73694 320044.9 1336791#model final

backward$coefficients## (Intercept) couleurRouge myopieOui type_territoireSemi-urbain

## 8.77134355 -0.11409490 0.01837317 0.03392360

## type_territoireUrbain langueF

## 0.10831600 0.10633584Avec trace=1, il est possible de voir les étapes de sélection de l’algorithme backward. Le meilleur modèle selon cette approche utilise la couleur, la myopie, le territoire et la langue, pour un AIC de 1336791.

Finalement, on peut aussi utiliser une approche step-wise qui combine l’approche forward et l’approche backward. A chaque étape, l’algorithme vérifie si l’ajout ou le retrait d’une variable améliore l’AIC.

#### Forward + bacward stepwise regression

both <- step(intercept_only, direction='both', scope=formula(all), trace=0)

#resultats de l'analyse backward

both$anova## Step Df Deviance Resid. Df Resid. Dev AIC

## 1 NA NA 73702 320322.2 1336867

## 2 + langue -1 68.54741 73701 320253.7 1336846

## 3 + type_territoire -2 134.69494 73699 320119.0 1336805

## 4 + couleur -1 52.21925 73698 320066.7 1336790#model final

both$coefficients## (Intercept) langueF type_territoireSemi-urbain type_territoireUrbain

## 8.77236061 0.10680115 0.03497019 0.11030409

## couleurRouge

## -0.11441564On se retrouve donc avec un modèle qui segmente le coût selon la langue, le territoire et la couleur.

Depuis une quizaine d’années, d’autres outils de sélection de variables souvent basés sur de la sélection croisée impliquant une division itéerative de la base de données en portion ajustement et validation ont été développés. Des outils techniques de type:

- Forêt aléatoire (random forest);

- GLM-net, de type régression ridge ou régression LASSO;

- Boosting;

- Réseaux de neuronnes;

- etc.

sont maintenant utilisés couramment dans l’industrie. À l’image de la fonction glm() de R qui ne nécessite finalement aucune connaissance statistique pour l’utiliser, plusieurs packages R sont disponibles et faciles d’utilisation pour la sélection de variables. Bien évidemment, J’aviserai qu’il est toujours un peu plus raisonable, professionnel et même plus moral de bien comprendre la théorie sous-jacente avant d’utiliser un outil technique, surtout dans un contexte réel ayant des vrais impacts.

Pour terminer, on pourrait refaire l’analyse en supposant maintenant une distribution inverse-gaussienne.

modele.ig <- glm(score.glm, family=inverse.gaussian(link="1/mu^2"), data=db)

summary(modele.ig)##

## Call:

## glm(formula = score.glm, family = inverse.gaussian(link = "1/mu^2"),

## data = db)

##

## Deviance Residuals:

## Min 1Q Median 3Q Max

## -0.14041 -0.06762 -0.04040 -0.02070 0.18792

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 2.904e-08 6.914e-09 4.200 2.67e-05 ***

## couleurRouge 4.862e-09 2.863e-09 1.698 0.08946 .

## myopieOui -8.418e-10 2.237e-09 -0.376 0.70671

## type_territoireSemi-urbain -1.467e-09 2.249e-09 -0.652 0.51430

## type_territoireUrbain -4.840e-09 2.087e-09 -2.319 0.02042 *

## cheveuxBlonds -5.230e-09 6.229e-09 -0.840 0.40113

## cheveuxBruns -4.522e-09 6.177e-09 -0.732 0.46419

## cheveuxRoux -4.560e-09 6.311e-09 -0.723 0.46993

## langueF -4.762e-09 1.753e-09 -2.716 0.00662 **

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## (Dispersion parameter for inverse.gaussian family taken to be 0.003097986)

##

## Null deviance: 228.43 on 73702 degrees of freedom

## Residual deviance: 228.39 on 73694 degrees of freedom

## AIC: 1248335

##

## Number of Fisher Scoring iterations: 13Avec une énorme variance de forme \(\mu^3\) (alors que la forme de la variance gamma est \(\mu^2\), la Poisson est \(\mu^1\) et la normale est \(\mu^0\)), dans plusieurs applications en tarification en actuariat, aucune caractéristique ne reste statistiquement significative avec l’inverse-gaussienne.

De plus, comme nous pouvons le voir, (link = “1/mu^2”) a été utilisé au lien du lien logarithmique qu’on préfére habituellement en actuariat. Dans mes analyses rapides, les résultats obtenus avec (link=log) n’avaient pas de sens:

modele.ig <- glm(score.glm, family=inverse.gaussian(link=log), data=db)

summary(modele.ig)##

## Call:

## glm(formula = score.glm, family = inverse.gaussian(link = log),

## data = db)

##

## Deviance Residuals:

## Min 1Q Median 3Q Max

## -0.141365 -0.069792 -0.043868 -0.026430 -0.000806

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 35.307597 0.108174 326.40 <2e-16 ***

## couleurRouge -4.291613 0.108046 -39.72 <2e-16 ***

## myopieOui -0.385793 0.012259 -31.47 <2e-16 ***

## type_territoireSemi-urbain 2.268817 0.010186 222.75 <2e-16 ***

## type_territoireUrbain 5.678660 0.023569 240.94 <2e-16 ***

## cheveuxBlonds 3.323896 0.013468 246.81 <2e-16 ***

## cheveuxBruns 2.796694 0.010174 274.88 <2e-16 ***

## cheveuxRoux 1.972171 0.009963 197.94 <2e-16 ***

## langueF 3.717487 0.010797 344.30 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## (Dispersion parameter for inverse.gaussian family taken to be 4.303825e-17)

##

## Null deviance: 228.43 on 73702 degrees of freedom

## Residual deviance: 239.56 on 73694 degrees of freedom

## AIC: 1251854

##

## Number of Fisher Scoring iterations: 3L’instabilité de la fonction glm() pour l’inverse-gaussienne avec un lien logarithmique serait à analyser plus en détails lorsque nous aurons du temps.

2.3.3 Régression logistique

En plus de la régression Poisson pour le nombre de réclamations, et la régression gamma pour la sévérité, une autre forme de régression est populaire en actuariat: la régression logistique. Celle-ci se base sur la loi Bernoulli(\(p\)) et ne modélise que les situations {0,1}, en cherchant à inclure des régresseurs dans le paramètre \(p\).

On pourra utiliser la régression logistique pour modéliser, par exemple, la probabilité de renouvellement d’un contrat d’assurance. Pour notre base de données du cours, afin de se pratiquer, on pourra créer une nouvelle variable indiquant si l’assuré a réclamé ou non pendant l’année.

db <- db.fictif %>%

mutate(CLAIM01 = ifelse(nb.sin >0, 1, 0))

mean(db$CLAIM01)## [1] 0.1641142On voit ainsi qu’en moyenne, environ \(16.4\%\) des contrats ont réclamé dans l’année.

score.glm <- as.formula(CLAIM01 ~ couleur + myopie + type_territoire + cheveux + langue)

reg.log <- glm(score.glm, family=binomial(link=logit), data=db)

summary(reg.log)##

## Call:

## glm(formula = score.glm, family = binomial(link = logit), data = db)

##

## Deviance Residuals:

## Min 1Q Median 3Q Max

## -0.6893 -0.6273 -0.5617 -0.5431 1.9972

##

## Coefficients:

## Estimate Std. Error z value Pr(>|z|)

## (Intercept) -1.628971 0.036931 -44.109 < 2e-16 ***

## couleurRouge 0.007330 0.018957 0.387 0.699

## myopieOui 0.060502 0.013320 4.542 5.57e-06 ***

## type_territoireSemi-urbain -0.115929 0.012600 -9.201 < 2e-16 ***

## type_territoireUrbain -0.185760 0.012117 -15.331 < 2e-16 ***

## cheveuxBlonds -0.033435 0.031357 -1.066 0.286

## cheveuxBruns -0.029218 0.030977 -0.943 0.346

## cheveuxRoux -0.024526 0.031846 -0.770 0.441

## langueF 0.245066 0.009957 24.612 < 2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## (Dispersion parameter for binomial family taken to be 1)

##

## Null deviance: 345432 on 386882 degrees of freedom

## Residual deviance: 344020 on 386874 degrees of freedom

## AIC: 344038

##

## Number of Fisher Scoring iterations: 42.3.3.1 Interactions

Des interactions entre les variables explicatives peuvent aussi être ajoutées aux différents modèles.

Par exemple, nous pourrions avoir le score :

score.glm <- as.formula(CLAIM01 ~ couleur*myopie + type_territoire*myopie + cheveux*langue)2.3.3.2 Regroupement de modalités

Pour plusieurs variables disponibles, le nombre de valeurs possibles, appelées modalités peut être très grand. Dans notre base de données pour le cours, certaines variables ont un très grand nombre de modalités possible.

table(db.fictif$voiture)##

## AUDI Autres BMW FORD HONDA MAZDA MERCEDES NISSAN TOYOTA VOLKSWAGEN

## 12418 201499 13617 34360 7799 11595 14852 18453 24461 47829Ce n’est qu’un exemple. Dans les données réelles en assurance, il est commun de voir des centaines de modalités possibles pour une même variable de segmentation. Par exemple, si on avait utilisé non seulement la marque de la voiture, mais aussi le modèle et l’année, le nombre de valeurs différentes aurait fortement augmenté.

Il n’est pas très stratégique de supposer que chaque modalité pourrait avoir son propre paramètre \(\beta\) dans un modèle GLM. Dans un tel cas, le nombre de paramètres dans le modèle exploserait, et il serait surprenant que les paramètres soient statistiquement significatif.

Il est certain que les approches de type step-wise qu’on a vus plus tôt pourraient nous aider. D’autres approches statistiques récentes pourraient aussi être testés. Dans tous les cas, au départ, si trop de modalités sont disponibles, il est plutôt suggérer de regrouper les modalités selon leur signification.

Par exemple, le code postal de l’assuré est souvent une variable de segmentation importante. On ne regroupera pas n’importe quels codes postaux: on choisira un regroupement logique basé sur la proximité géographique. Initialement, on devrait toujours agir ainsi, pour ensuite utiliser des modèles statistiques plus avancés qui pourraient probablement permettre une meilleure granularité.

2.3.3.3 Régresseurs continus

Une autre possibilité est la présence de variables continues dans le modèle. On peut penser à l’âge de l’assuré, le nombre de kilomètres parcourus ou encore l’âge du véhicule. Si on utilise directement une variable continue comme régresseur, un modèle GLM de base supposera un lien linéaire, comme on peut le voir ici.

\[\lambda = \exp(\beta_0 + \beta_1 Age) \]

On pourrait probablement ajouter d’autres transformations de l’âge, comme \(Age^2\), \(Age^3\), \(log(Age)\) ou n’importe quelle transformation. Mais ce genre de solutions risque de mener à un surajustement. Pour de telles situations, la communauté statistique a plutôt réussi à développer des approches avec splines qui sont très efficaces.

Les modèles GLM qui utilisent des splines sont appelés Generalized Additive Models (noté GAM). Ces modèles ne seront pas couverts directement dans le séminaire.

Exercice 2.1 Ajustez divers modèles de régression logistique, de régression Poisson et de régression gamma en utilisant la base de données du cours, et la fonction glm() et tous les régresseurs disponibles.

- Utilisez les algorithmes de type forward, backward ou both pour trouver les meilleurs modèles;

- Utilisez d’autres critères que l’AIC pour sélectionner les meilleurs modèles;

- Ajoutez des interactions entres les régresseurs obtenus aux points a) et b).