Rozdział 4 Procesy stochastyczne, modelowanie szeregów czasowych

4.1 Procesy stacjonarne

4.1.1 Stacjonarność kowariancyjna

Proces stochastyczny jest stacjonarny w sensie szerokim (jest stacjonarny kowariancyjnie), gdy dwa wektory zmiennych losowych pochodzących z tego procesu \(\left(Y_t, Y_{t+1}, ... Y_{t+r}\right)\) i \(\left(Y_{t+s}, Y_{t+s+1}, ... Y_{t+s+r}\right)\) mają takie same średnie, wariancje i kowariancje dla dowolnych wartości \(t\), \(r\) i \(s\).

Mówiąc intuicyjnie: proces stochastyczny jest stacjonarny, gdy niezależnie od okna czasowego mamy takie same średnie, wariancje i autokorelacje.

W stacjonarnym procesie brak trendu i brak sezonowości.

4.1.2 Stacjonarność ścisła

Proces stochastyczny jest stacjonarny w sensie ścisłym, gdy dwa wektory zmiennych losowych \(\left(Y_t, Y_{t+1}, ... Y_{t+r}\right)\) i \(\left(Y_{t+s}, Y_{t+s+1}, ... Y_{t+s+r}\right)\) mają taki sam rozkład dla dowolnych wartości \(t\), \(r\) i \(s\).

Używa się też określenia stacjonarność silna.

W porównaniu ze stacjonarnością szeroką, wymagane są nie tylko takie same średnie, wariancje i autokorelacje, ale wszystkie inne charakterystyki, np. momenty wyższych rzędów, asymetria, kurtoza, itp.

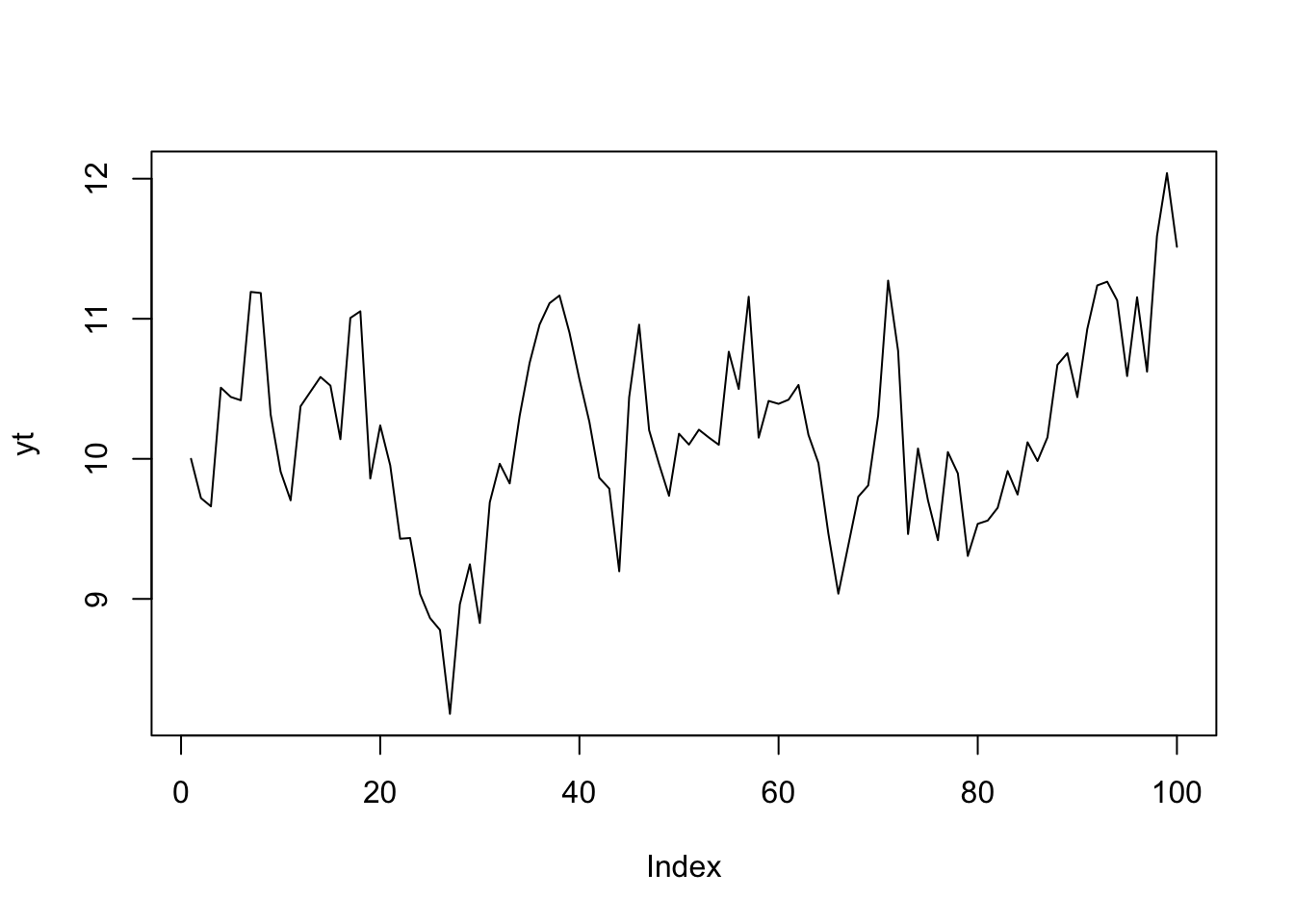

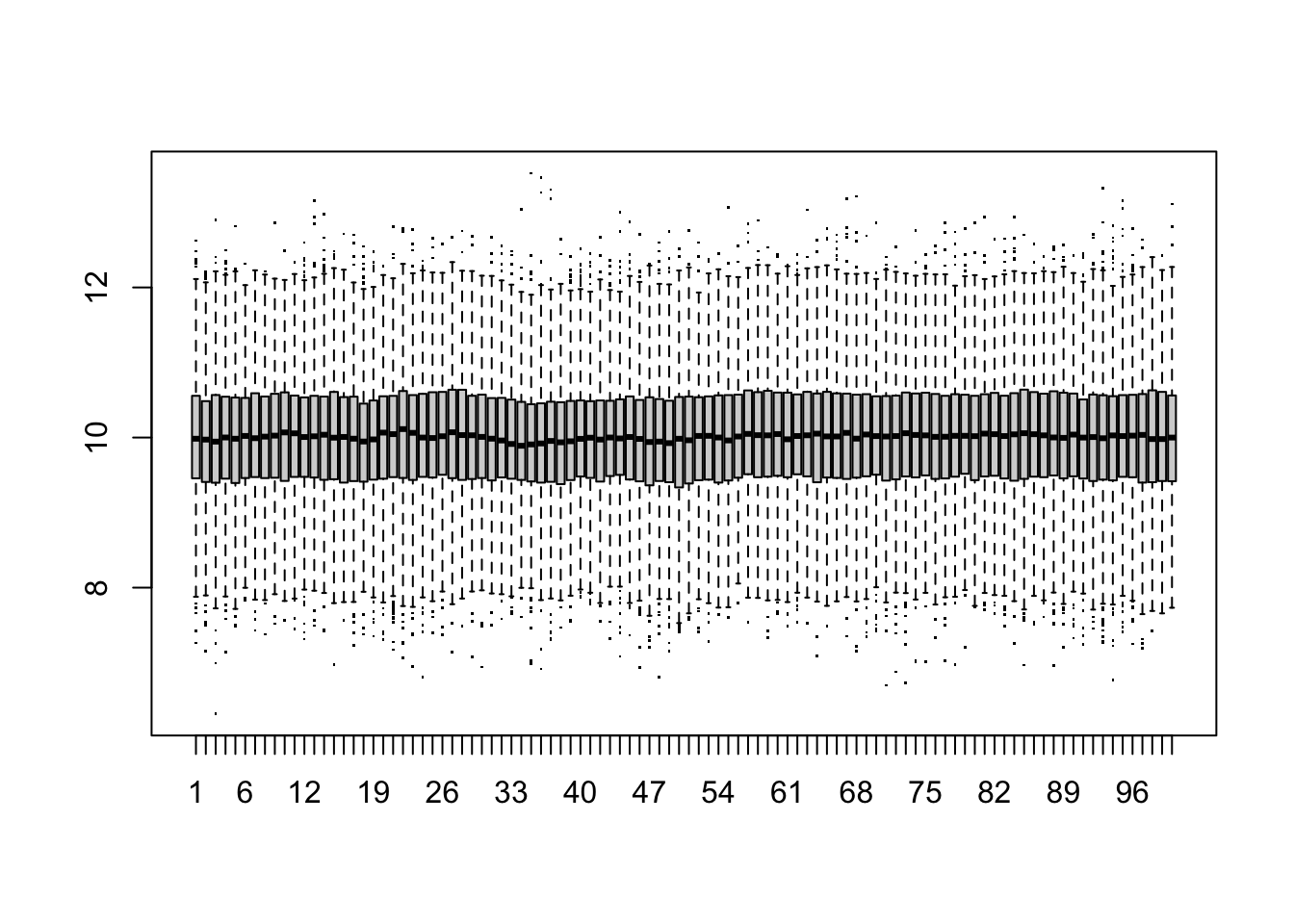

4.1.3 Przykład procesu stacjonarnego

Przykładem procesu stacjonarnego, w którym występuje autokorelacja, jest następujący proces:

\[ y_t = \alpha + \phi y_{t-1} + \varepsilon_t; \:\:\: 0 < \phi < 1;\:\:\: \varepsilon_t \sim \mathcal{N}\left(0, \sigma_\varepsilon^2\right) \tag{4.1} \]

Średnia w tym procesie to \(\alpha/(1-\phi)\), wariancja to \(\sigma_\varepsilon^2/(1-\phi^2)\), a autokorelacja rzędu k to \(\phi^k\).

Symulacja:

# pojedynczy szereg

T <- 100

alpha <- 2

phi <- 0.8

sigma_eps <- 0.5

yt <- numeric(T)

yt[1] <- alpha/(1-phi)

for (t in 2:T) {

yt[t] <- alpha + phi*yt[t-1] + rnorm(1, 0, sigma_eps)

}

plot(yt, type="l")

# wiele szeregów plus wykresy pudełkowe

nsim <- 1e3

w <- replicate(nsim,{

yt <- numeric(T)

yt[1] <- alpha/(1-phi) + rnorm(1, 0, 1) * sigma_eps/sqrt(1-.8^2)

for (t in 2:T) {

yt[t] <- alpha + phi*yt[t-1] + rnorm(1, 0, .5)

}

yt}

)

boxplot(t(w), pch='.')

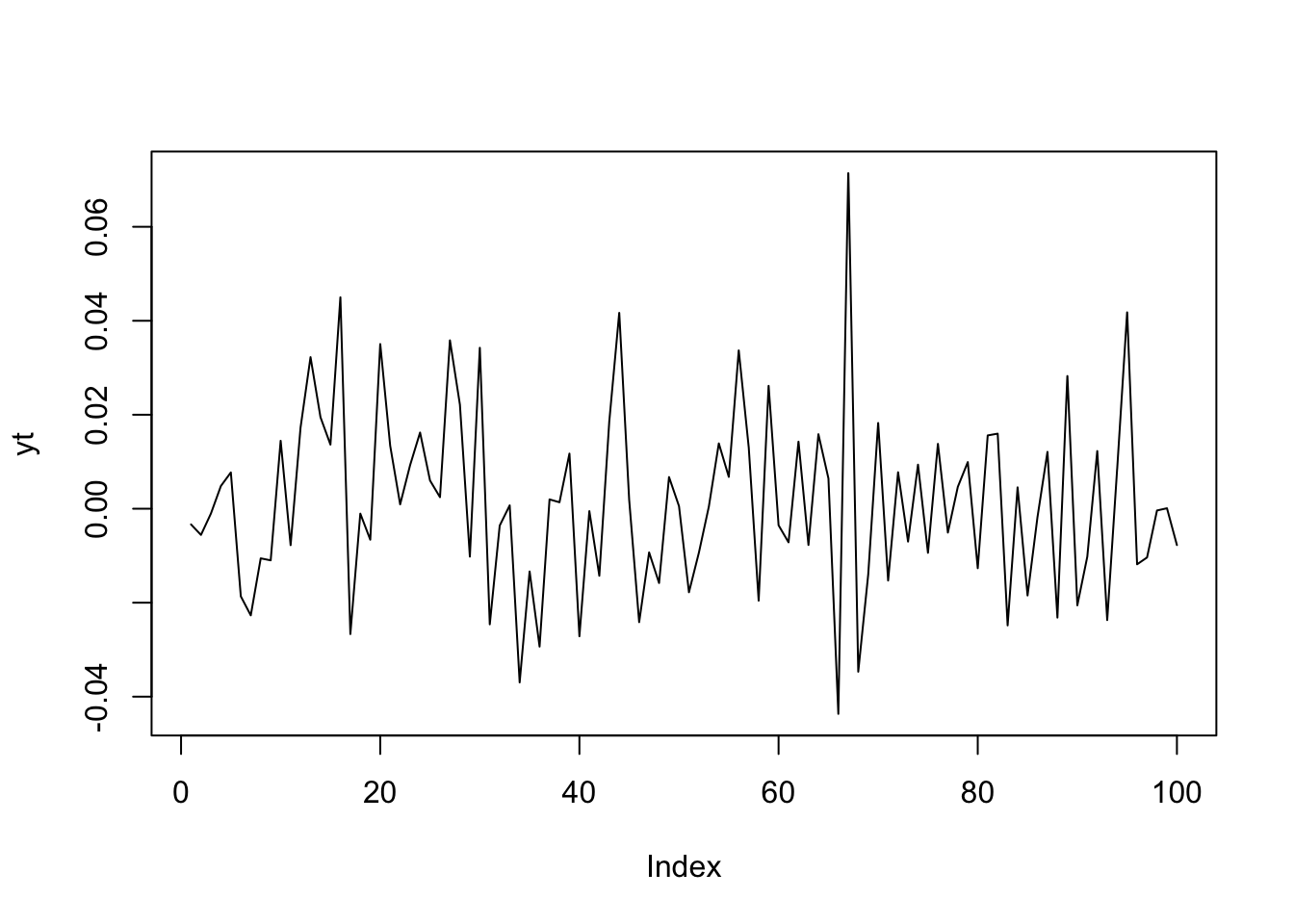

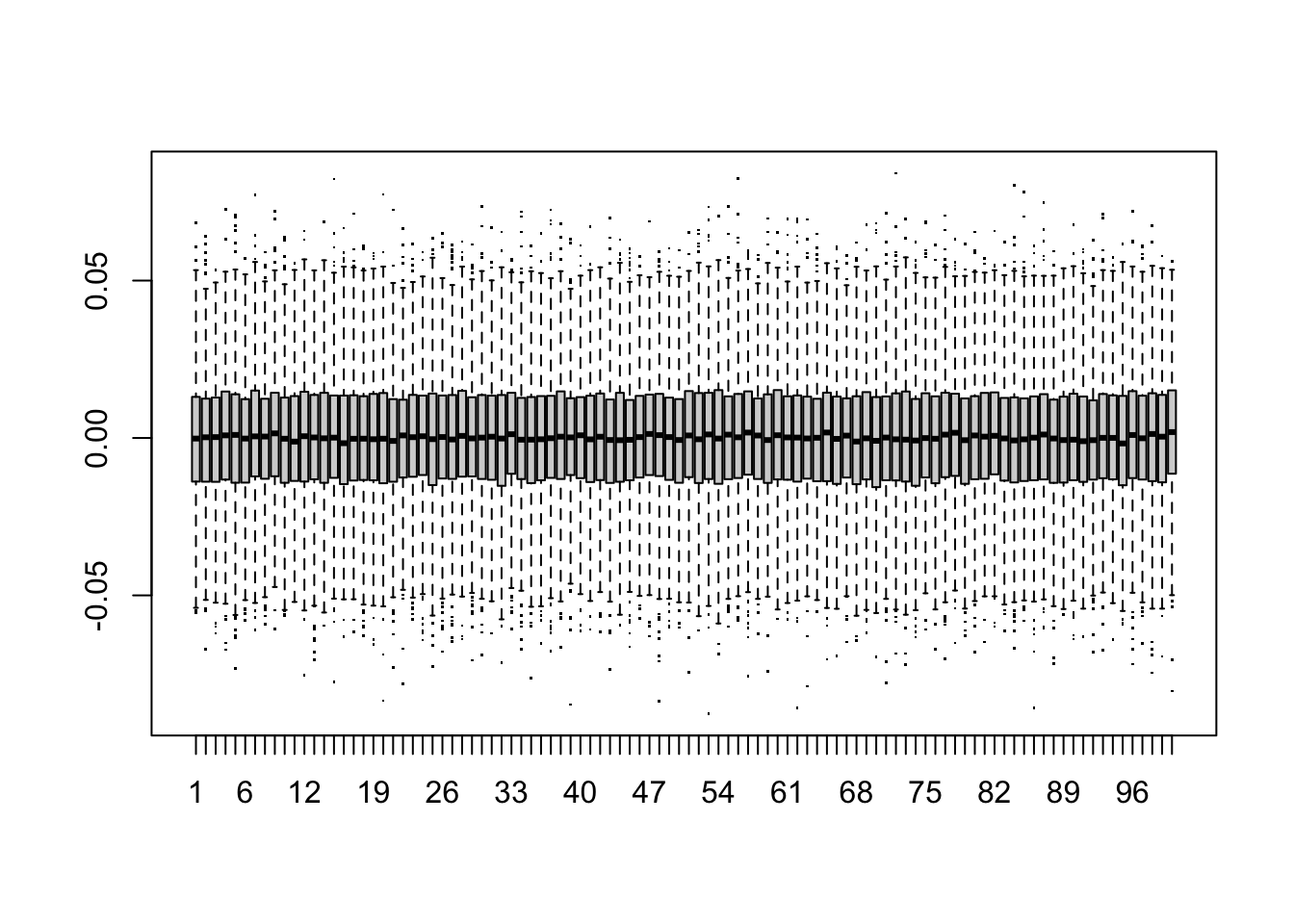

4.1.4 Biały szum

Białym szumem najczęściej określa się proces stacjonarny, w którym średnia wynosi zero, wariancja jest stała, a zmienne \(Y_s\) i \(Y_t\) są niezależne dla wszystkich \(s \ne t\).

4.1.5 Ścisły biały szum

Ścisły biały szum to biały szum, w którym rozkład zmiennych \(Y_t\) jest normalny (jest rozkładem Gaussa):

\[ y_t = \varepsilon_t; \:\:\: \varepsilon_t \sim \:\text{i.i.d.}\:\mathcal{N}\left(0, \sigma_\varepsilon^2\right) \tag{4.2}\]

# wiele szeregów plus wykresy pudełkowe

nsim <- 1e3

w <- replicate(nsim,{

yt <- rnorm(T, 0, sigma_eps)

yt}

)

boxplot(t(w), pch='.')

4.1.6 Przesunięty biały szum

Przesunięty biały szum (czasem, niekoniecznie poprawnie: „białym szumem z dryftem”) to proces stacjonarny, bez autokorelacji ze średnią inną niż zero.

Przykład przesuniętego białego szumu:

\[ y_t = \alpha + \varepsilon_t; \:\:\: \varepsilon_t \sim \mathcal{N}\left(0, \sigma_\varepsilon^2\right) \tag{4.3}\]

4.2 Proces błądzenia losowego

Błądzeniem losowym (ang. random walk) nazywa się proces, w którym przyrosty są białym szumem lub przesuniętym białym szumem (w tym drugim przypadku mówimy o błądzeniu losowym z dryftem).

Przykład błądzenia losowego:

\[ y_t = y_{t-1} + \varepsilon_t; \:\:\: \varepsilon_t \sim \mathcal{N}\left(0, \sigma_\varepsilon^2\right) \tag{4.4}\]

Przykład błądzenia losowego z dryftem:

\[ y_t = \alpha + y_{t-1} + \varepsilon_t; \:\:\: \varepsilon_t \sim \mathcal{N}\left(0, \sigma_\varepsilon^2\right) \tag{4.5}\]

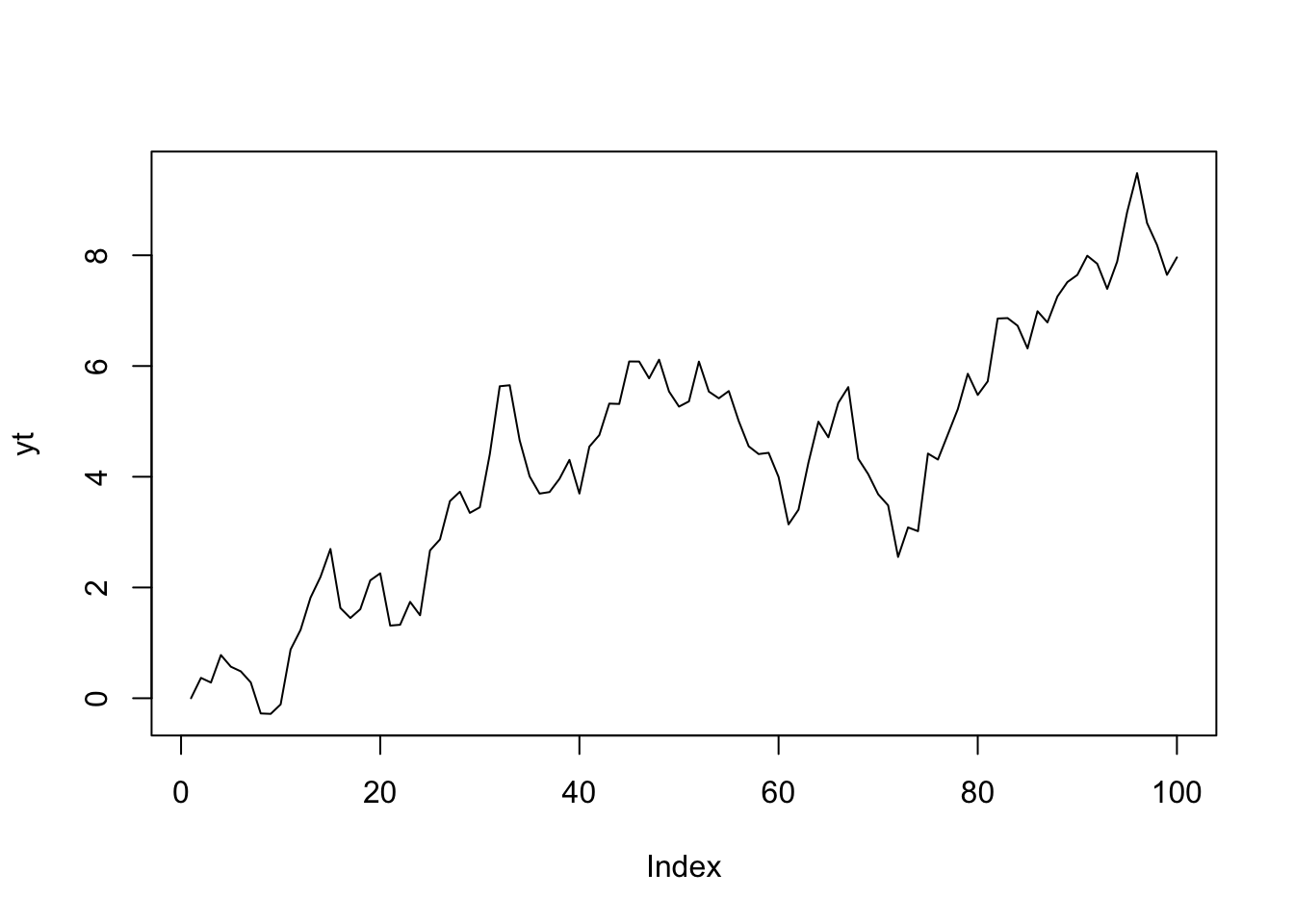

Symulacja:

# pojedynczy szereg

T <- 100

alpha <- 0.1

phi <- 1

sigma_eps <- 0.5

yt <- numeric(T)

yt[1] <- 0

for (t in 2:T) {

yt[t] <- alpha + phi*yt[t-1] + rnorm(1, 0, sigma_eps)

}

plot(yt, type="l")

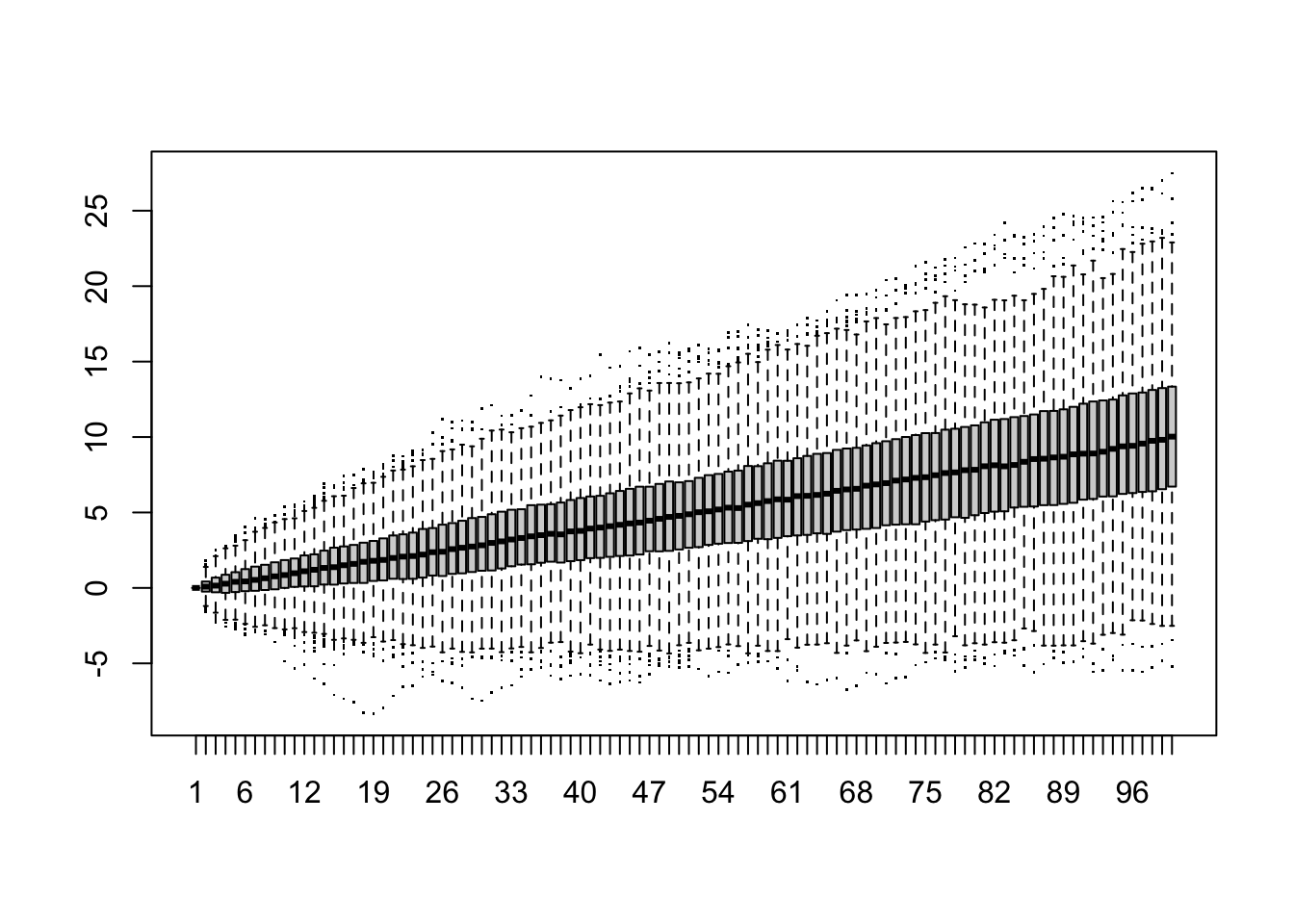

# wiele szeregów i wykresy pudełkowe

nsim <- 1e3

w <- replicate(nsim,{

yt <- numeric(T)

yt[1] <- 0

for (t in 2:T) {

yt[t] <- alpha + phi*yt[t-1] + rnorm(1, 0, sigma_eps)

}

yt}

)

boxplot(t(w), pch='.')

4.3 Procesy zintegrowane, procesy z pierwiastkiem jednostkowym

Proces zintegrowany (stopnia 1, I(1)) to taki proces, który po jednokrotnym różnicowaniu (obliczeniu różnic i stworzeniu w ten sposób procesu pochodnego) staje się stacjonarny. Ponieważ przyrosty w takim procesie są stacjonarne, proces taki nazywa się też przyrostostacjonarnym (ang. difference stationary).

Proces zintegrowany stopnia k (I(k)) wymaga k-krotnego różnicowania, żeby stać się stacjonarnym.

Proces stochastyczny z pierwiastkiem jednostkowym to proces, który w autoregresyjnej (AR) reprezentacji posiada co najmniej jeden pierwiastek wielomianu charakterystycznego o module równym 1. W praktyce oznacza to, że proces jest niestacjonarny, a jego wartości mogą podlegać długotrwałym odchyleniom od średniej – pojedyncze szoki mogą mieć trwały wpływ.

Proces błądzenia losowego jest procesem zintegrowanym I(1) i ma pojedynczy pierwiastek jednostkowy.

Inne przykłady procesów z pierwiastkiem jednostkowym przedstawiono poniżej. Takie procesy można interpretować jako zawierające składnik błądzenia losowego, odpowiedzialny za ich niestacjonarną naturę.

\[y_t = 0{,}8y_{t-1} + 0{,}2y_{t-2} + \varepsilon_t \tag{4.6}\]

\[y_t = 1{,}5y_{t-1} - 0{,}5y_{t-2} + \varepsilon_t \tag{4.7}\]

\[y_t = 2y_{t-1} - y_{t-2} + \varepsilon_t \tag{4.8}\]

Pierwsze dwa procesy mają pojedynczy pierwiastek jednostkowy, trzeci z nich ma podwójny pierwiastek jednostkowy.

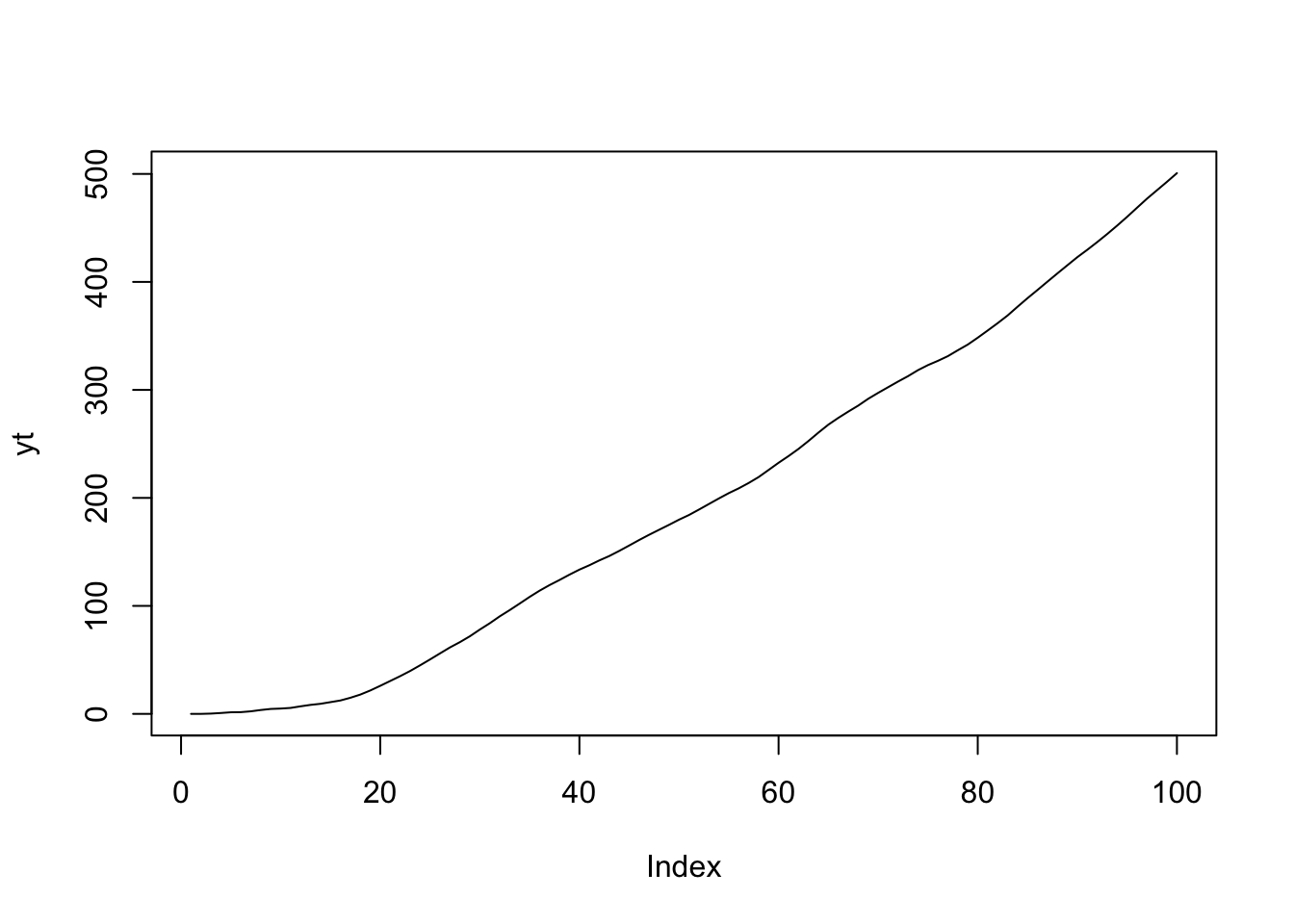

Symulacja:

# pojedynczy szereg

T <- 100

phi1 <- 2

phi2 <- -1

alpha <- 0.1

sigma_eps <- 0.5

yt <- numeric(T)

yt[1] <- 0

yt[2] <- 0

for (t in 3:T) {

yt[t] <- alpha + phi1*yt[t-1] + phi2*yt[t-2] + rnorm(1, 0, sigma_eps)

}

plot(yt, type="l")

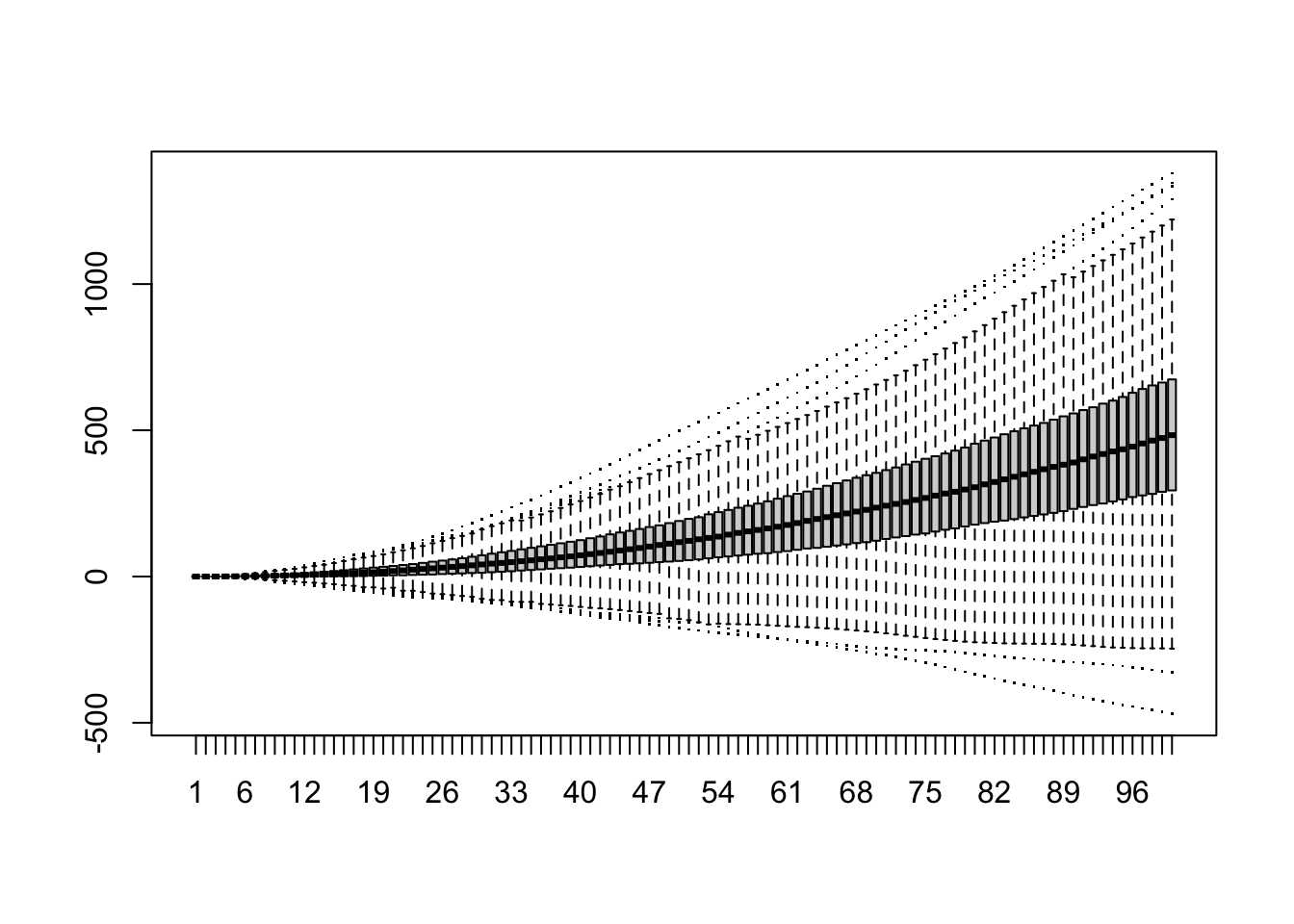

# wiele szeregów i wykresy pudełkowe

nsim <- 1e3

w <- replicate(nsim,{

yt <- numeric(T)

yt[1] <- 0

yt[2] <- 0

for (t in 3:T) {

yt[t] <- alpha + phi1*yt[t-1] + phi2*yt[t-2] + rnorm(1, 0, sigma_eps)

}

yt}

)

boxplot(t(w), pch='.')

4.4 Proces z trendem deterministycznym

Proces z trendem deterministycznym to taki proces, którego wzór zawiera komponent będący funkcją czasu, czyli np.:

\[y_t = f(t) + ... + \varepsilon_t\]

Proces, który po eliminacji trendu jest stacjonarny nazywany jest procesem trendostacjonarnym (ang. trend stationary).