Rozdział 9 Model GARCH

Typowe modele procesów stochastycznych (ARMA/ARIMA) zawierają założenie warunkowej homoskedastyczności, czyli stałości wariancji warunkowej. Dla finansowych szeregów czasowych jest to założenie nierealistyczne, w szeregach występują zgrupowania zmienności: można oczekiwać, że zwiększona zmienność zaobserwowana w niedawnej przeszłości może wskazywać na zwiększoną zmienność w najbliższym czasie.

Model GARCH umożliwia modelowanie zgrupowań zmienności. Skrótowiec ARCH oznacza autoregresyjny model warunkowej heteroskedastyczności (ang. Auto-Regressive Conditional Heteroskedasticity), GARCH to z kolei uogólnienie tego modelu (ang. Generalized ARCH).

9.1 Stała i zmienna wariancja

Załóżmy, że mamy model ze stałą wariancją warunkową \(\mathbb{V}(Y_t|X_{1,t}, ..., X_{p,t}) = \sigma^2\). Wtedy ogólny model regresji ze zmienną objaśnianą \(Y_t\) i zmiennymi objaśniającymi \(X_{1,t}, ..., X_{p,t}\) przyjmie następującą postać:

\[Y_t = f(X_{1,t}, ..., X_{p,t}) + \varepsilon_t, \tag{9.1} \] gdzie \(\varepsilon_t\) to niezależne od \(X_{1,t}, ..., X_{p,t}\) zakłócenie o średniej równej \(0\) i wariancji równej \(\sigma^2_\varepsilon\). Funkcja \(f(\cdot)\) opisuje warunkową wartość oczekiwaną \(\mathbb{E}(Y_t|X_{1,t}, ..., X_{p,t})\). Warunkowa wariancja \(Y_t\) to \(\sigma^2_\varepsilon\).

Równanie (9.1) można rozszerzyć, dopuszczając zmienność wariancji w następujący sposób:

\[Y_t = f(X_{1,t}, ..., X_{p,t}) + \varepsilon_t\sigma(X_{1,t}, ..., X_{p,t}), \tag{9.2} \] gdzie zakłócenie standaryzowane \(\varepsilon_t\) ma (warunkowy) rozkład normalny ze średnią \(0\) i odchyleniem standardowym równym \(1\), natomiast funkcja \(\sigma(X_{1,t}, ..., X_{p,t})\) umożliwia modelowanie warunkowej zmienności. Funkcja \(\sigma(\cdot)\) powinna zwracać wartości dodatnie, ponieważ ma to być warunkowe odchylenie standardowe. Wartość \(\sigma^2(X_{1,t}, ..., X_{p,t})\) to warunkowa wariancja.

Modele umożliwiające modelowanie warunkowej wariancji to modele funkcji wariancji. Do takich modeli należą modele z rodziny GARCH.

9.2 Model ARCH(1)

Załóżmy, że \(\varepsilon_t\) to ścisły (Gaussowski) biały szum z jednostkową wariancją.

Wartość oczekiwana w takiej sytuacji to:

\[\mathbb{E}(\varepsilon_t|\varepsilon_{t-1}, ...) = 0, \tag{9.3} \]

a warunkowa wariancja to:

\[\mathbb{V}(\varepsilon_t|\varepsilon_{t-1}, ...) = 1 \tag{9.4}\]

Model ARCH(1) można sformułować przy użyciu takiego wzoru:

\[a_t = \varepsilon_t\sqrt{\omega + \alpha a^2_{t-1}}, \tag{9.5} \] gdzie \(\omega > 0\) i \(0 \leqslant \alpha < 1\).

Równanie (9.5) można uznać za przypadek specjalny modelu (9.2) z \(f(\cdot) = 0\) i \(\sigma(\cdot) = \sqrt{\omega + \alpha a^2_{t-1}}\). Można je zapisać również w następujący sposób:

\[a_t^2 = \varepsilon_t^2\left(\omega + \alpha a^2_{t-1}\right), \tag{9.6} \]

Niech \(\sigma^2_t\) będzie wariancją warunkową procesu opisywanego przez \(a_t\):

\[\sigma_t^2 = \mathbb{V}(a_t|a_{t-1}, ...)\]

Wtedy:

\[\sigma_t^2 = \omega + \alpha a^2_{t-1} \tag{9.7} \]

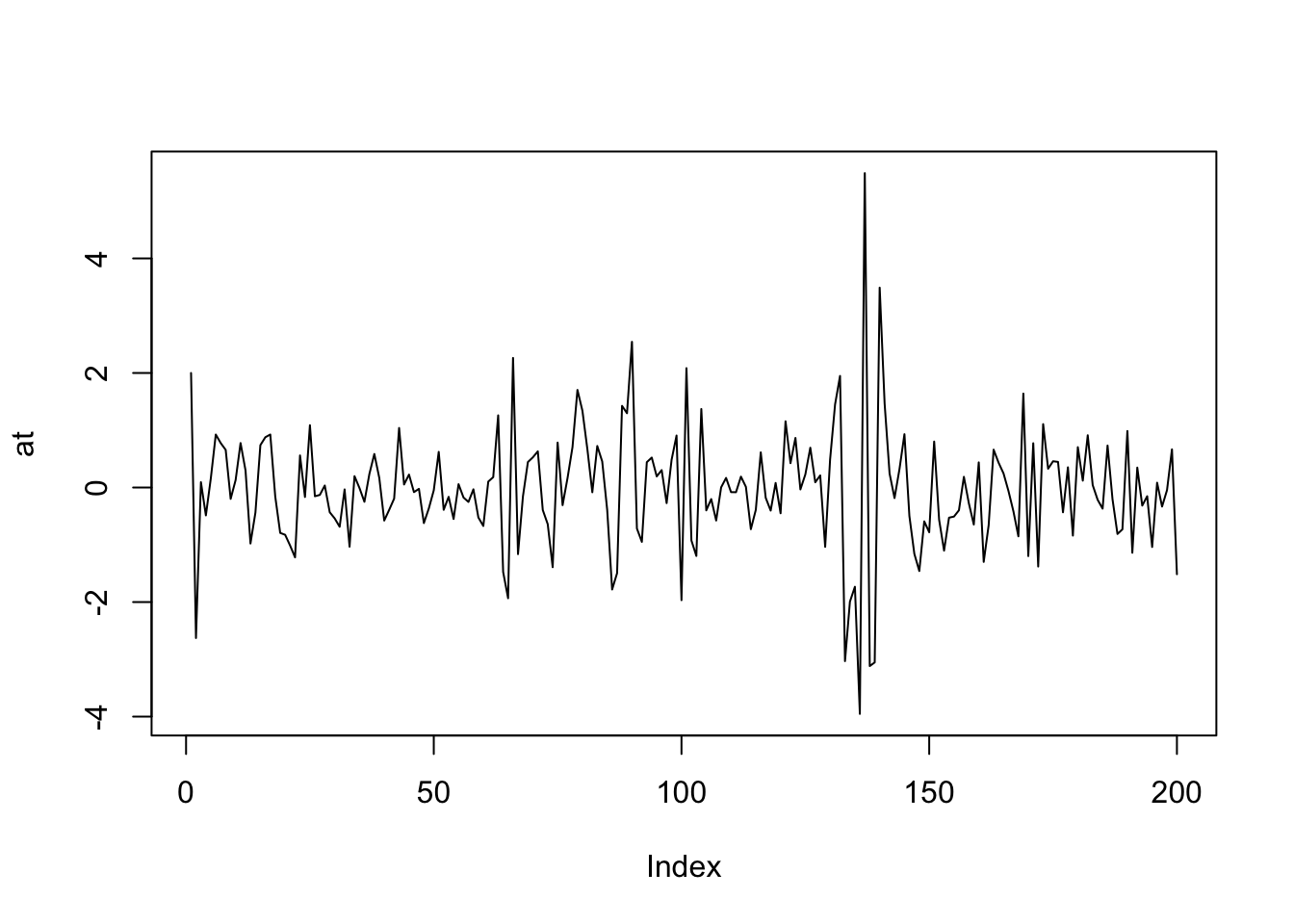

Równanie (9.7) pozwala na zrozumienie, jak działają modele GARCH. Gdy \(a_{t-1}\) jest co do wartości bezwzględnej duże, to odchylenie \(\sigma_t\) również będzie większe niż zwykle, a tym samym zwiększone jest prawdopodobieństwo otrzymania dużego \(a_t\). I odwrotnie.

Wariancja brzegowa (bezwarunkowa) w procesie ARCH(1) równa się:

\[\gamma_a(0) = \frac{\omega}{1-\alpha}\]

Autokorelacje w procesie ARCH(1) wynoszą zero.

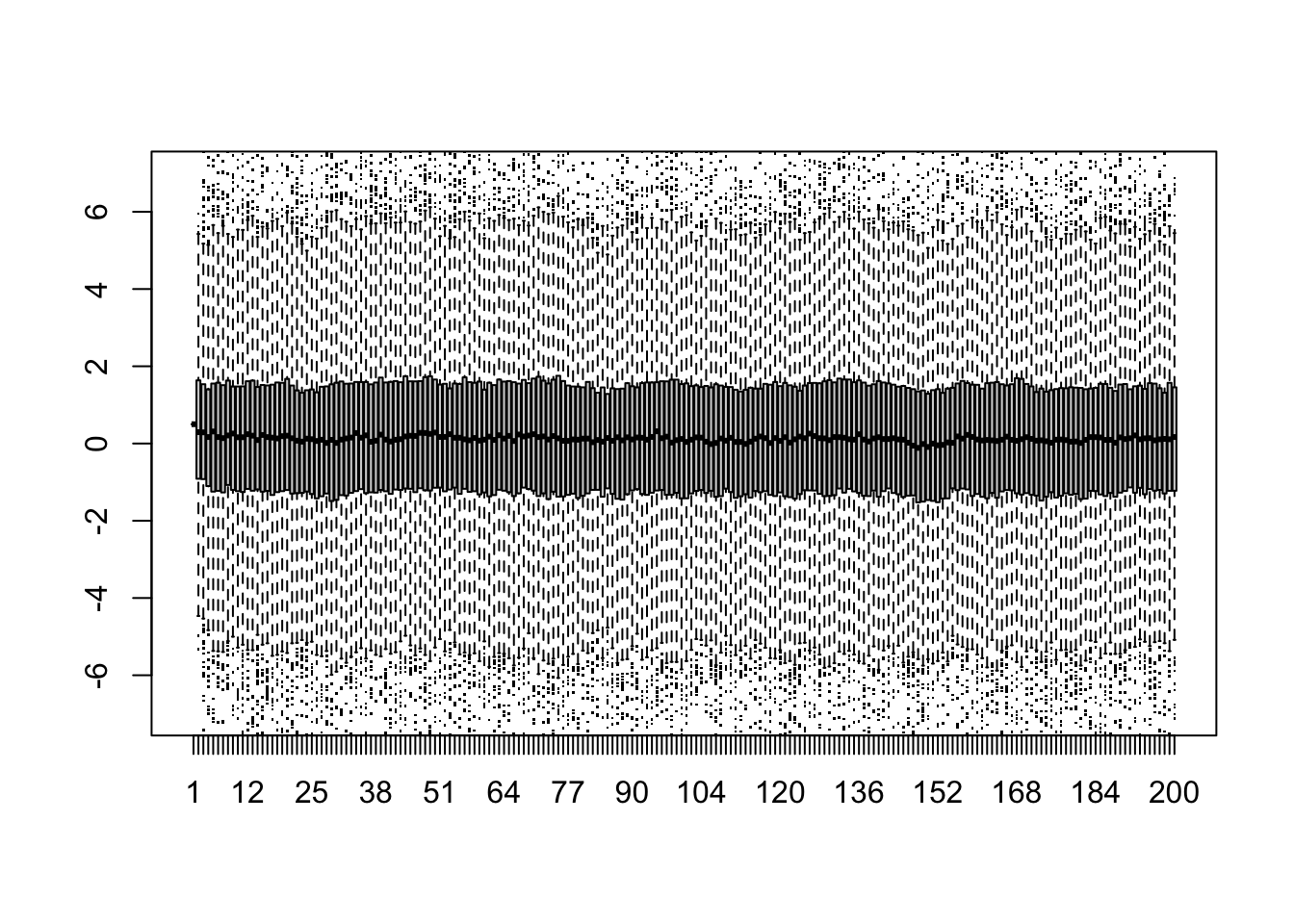

Symulacja:

# pojedynczy szereg

set.seed(124)

T <- 200

alpha <- .8

omega <- .4

at <- numeric(T)

at[1] <- omega/(1-alpha)

for (t in 2:T) {

at[t] <- sqrt(omega + alpha*(at[t-1])^2) * rnorm(1, 0, 1)

}

plot(at, type="l")

par(op)

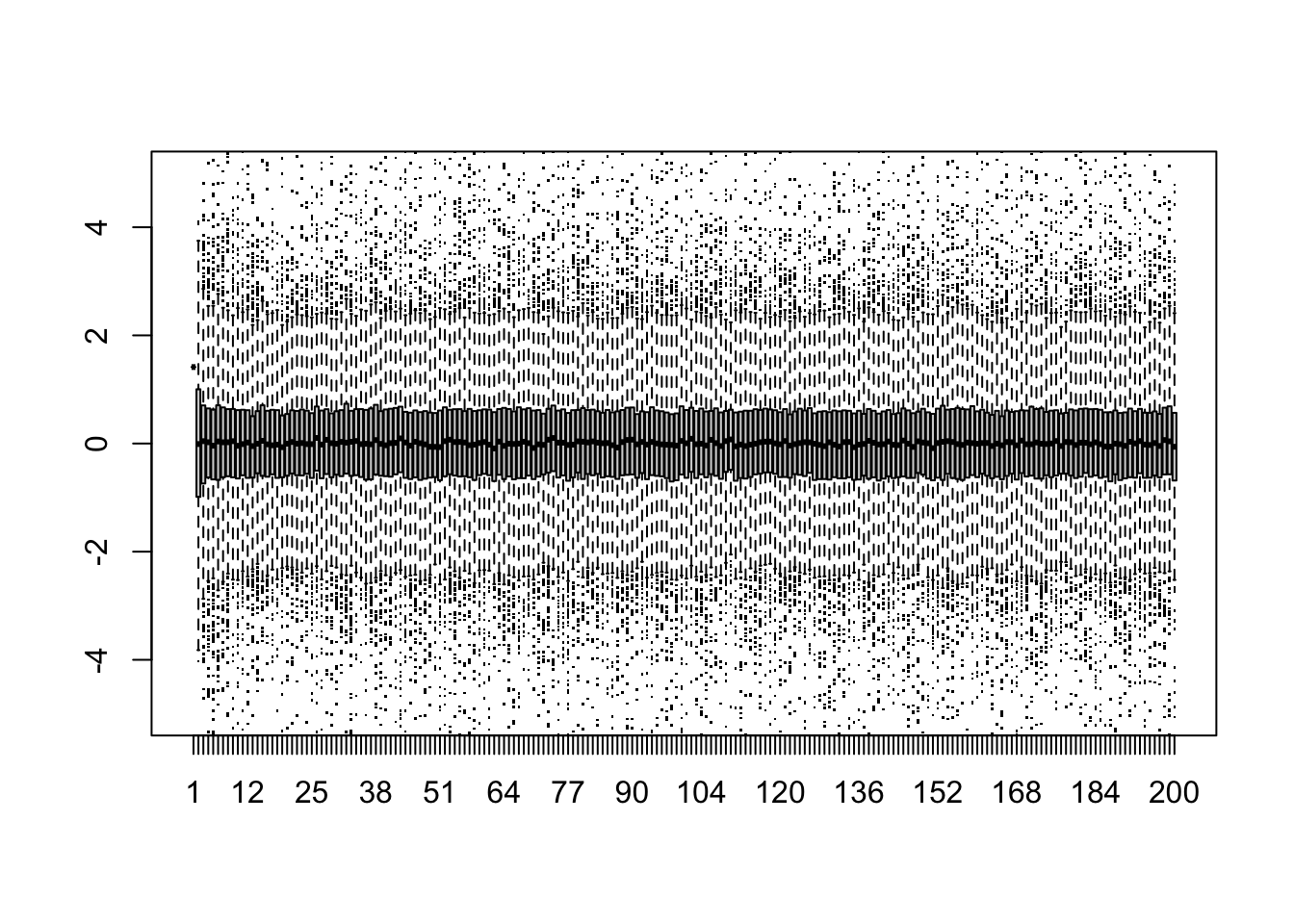

# wiele szeregów plus wykresy pudełkowe

nsim <- 1e3

w <- replicate(nsim,{

at <- numeric(T)

at[1] <- sqrt(omega/(1-alpha))

for (t in 2:T) {

at[t] <- sqrt(omega + alpha*(at[t-1])^2) * rnorm(1, 0, 1)

}

at}

)

boxplot(t(w), pch='.', ylim=c(-5,5))

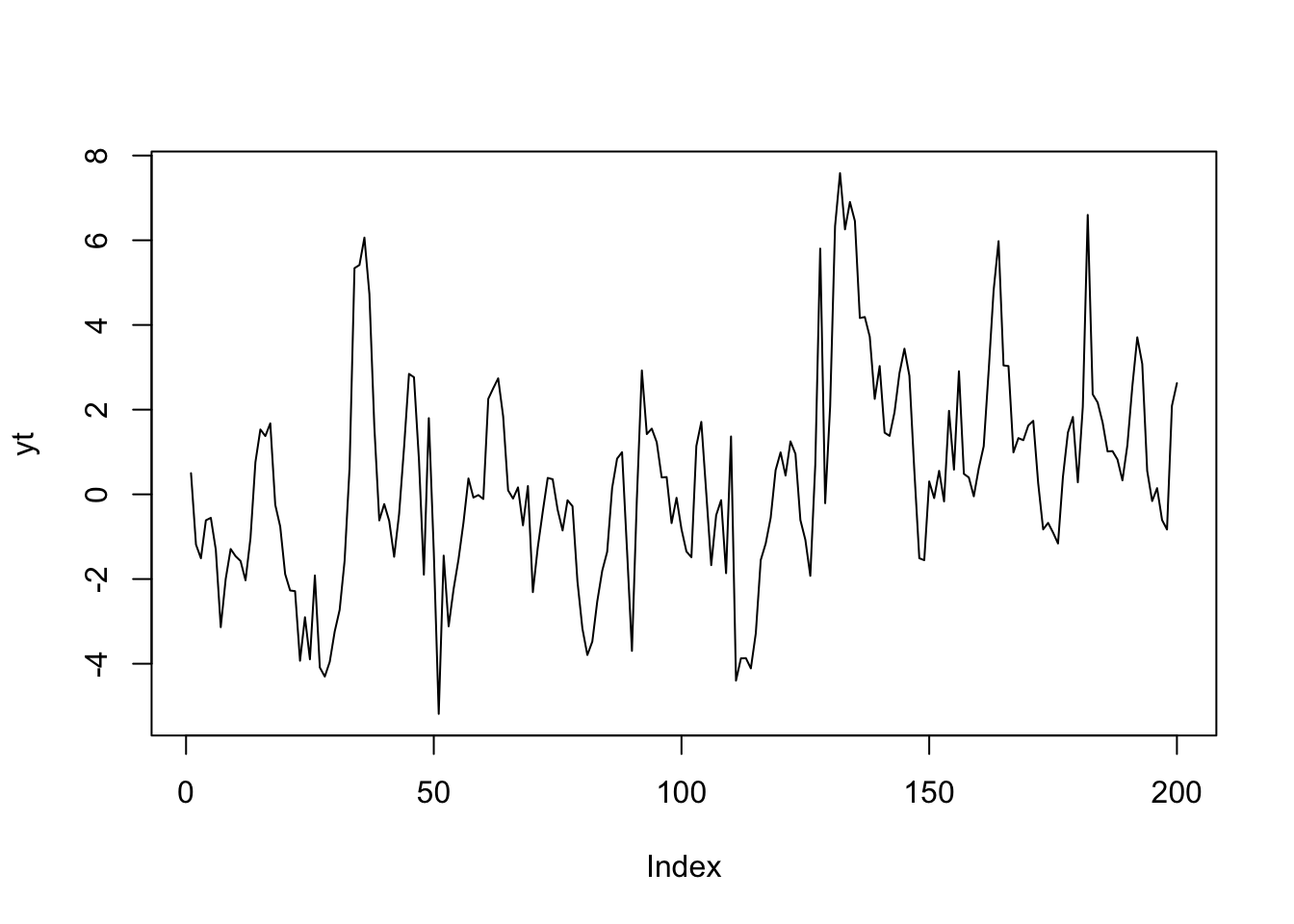

9.3 Model AR(1) + ARCH(1)

Model AR(1) ma stałą wariancję warunkową, ale zmienną średnią warunkową. Proces ARCH(1) wręcz przeciwnie. Można połączyć oba modele:

\[y_t - \mu = \phi(y_{t-1}-\mu) + a_t\\ a_t = \varepsilon_t\sigma_t \\ \sigma_t = \sqrt{\omega + \alpha a^2_{t-1}}\\ \varepsilon_t \sim \text{i.i.d.}\:\mathcal{N}(0;1) \tag{9.8} \]

Należy założyć następujące ograniczenia: \(|\phi|<1\), \(\omega > 0\), \(0 \leqslant \alpha < 1\).

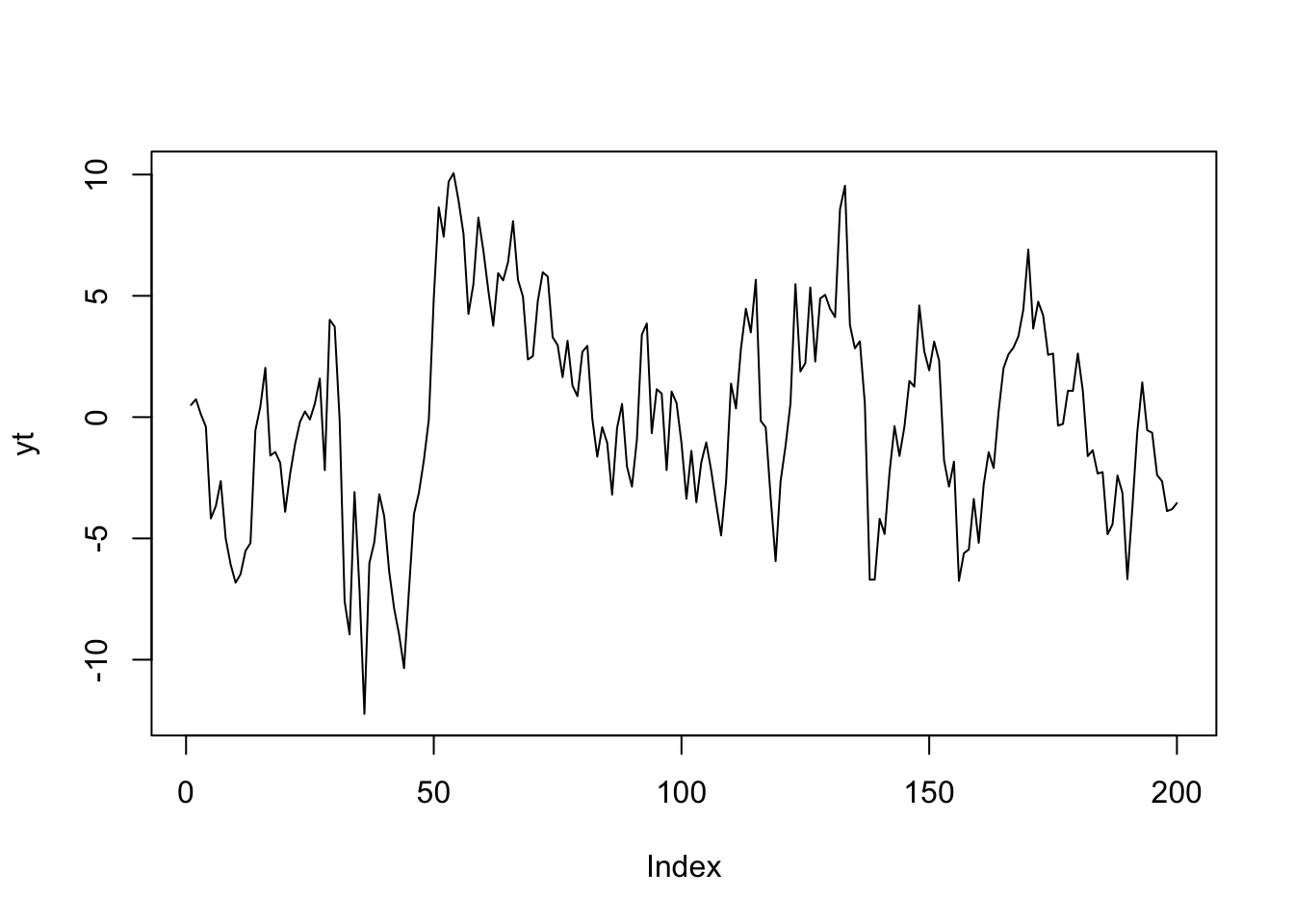

Symulacja:

# pojedynczy szereg

# set.seed(124)

T <- 200

alpha <- 0.55

omega <- 1

mu = 0.1

phi = 0.8

at <- numeric(T)

at[1] <- omega/(1-alpha)

for (t in 2:T) {

at[t] <- sqrt(omega + alpha*(at[t-1])^2) * rnorm(1, 0, 1)

}

yt <- numeric(T)

yt[1] <- mu/(1-phi)

for (t in 2:T) {

yt[t] <- mu + phi*(yt[t-1]-mu) + at[t]

}

plot(yt, type="l")

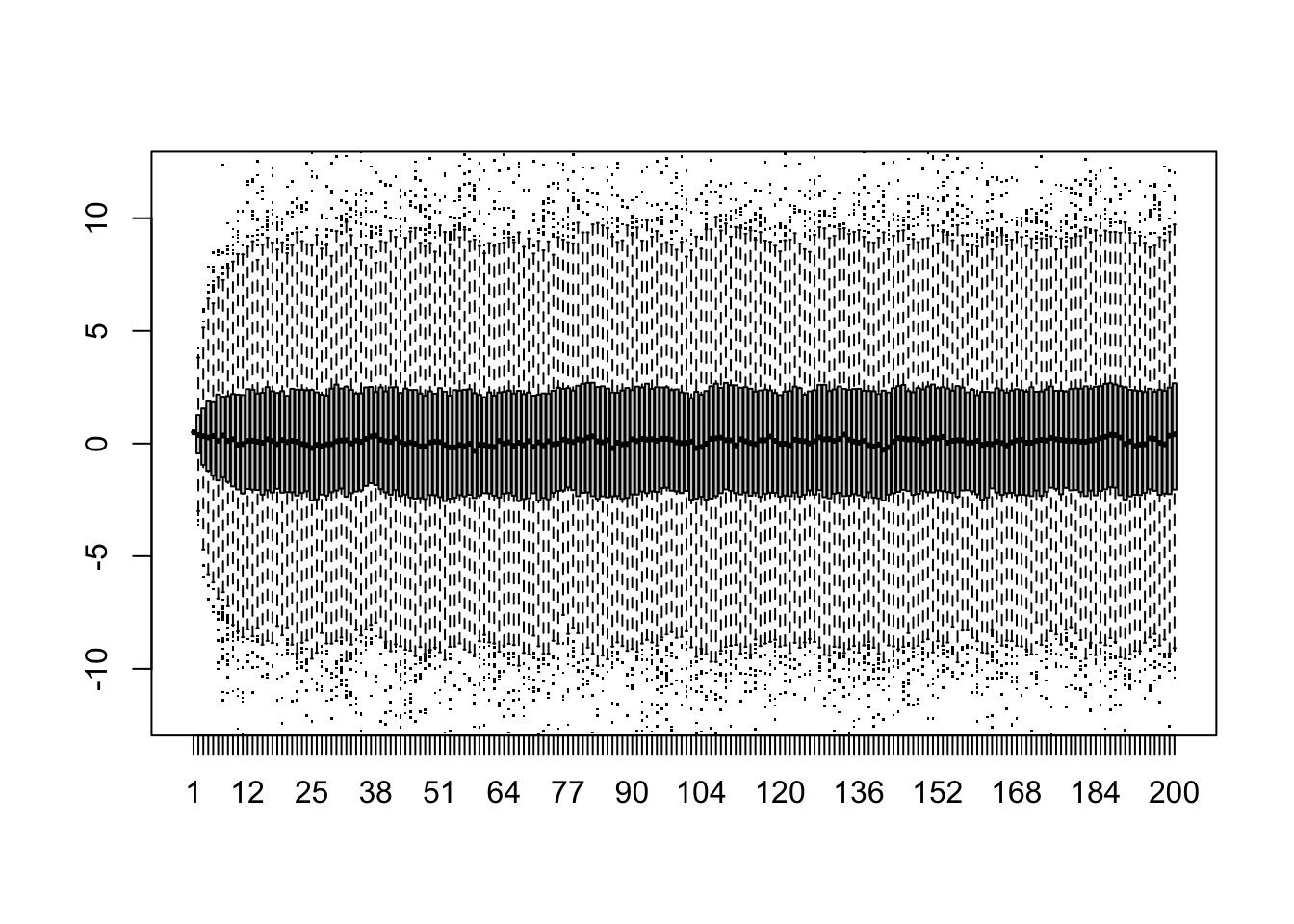

# wiele szeregów plus wykresy pudełkowe

nsim <- 1e3

w <- replicate(nsim,{

at <- numeric(T)

at[1] <- omega/(1-alpha)

for (t in 2:T) {

at[t] <- sqrt(omega + alpha*(at[t-1])^2) * rnorm(1, 0, 1)

}

yt <- numeric(T)

yt[1] <- mu/(1-phi)

for (t in 2:T) {

yt[t] <- mu + phi*(yt[t-1]-mu) + at[t]

}

yt}

)

boxplot(t(w), pch='.', ylim=c(-7,7))

9.4 Modele ARMA + GARCH

Powyżej opisane modele można dalej rozbudowywać. Można na przykład wprowadzić modele ARCH z większą liczbą opóźnień (oznaczane „ARCH(p)”, gdzie p to liczba opóźnień):

\[a_t = \varepsilon_t\sigma_t \\ \sigma_t = \sqrt{\omega + \sum_{i=1}^p\alpha_i a^2_{t-i}}\\ \varepsilon_t \sim \text{i.i.d.}\:\mathcal{N}(0;1) \tag{9.9} \]

Jednak wadą modeli ARCH jest to, że zwiększone oscylacje występują w krótkich okresach. Dlatego wprowadza się modele GARCH umożliwiające modelowanie bardziej trwałej zmienności.

Model GARCH(p, q) definiuje się następująco:

\[a_t = \varepsilon_t\sigma_t \\ \sigma_t = \sqrt{\omega + \sum_{i=1}^p\alpha_i a^2_{t-i}+\sum_{j=1}^q\beta_j \sigma^2_{t-j}}\\ \varepsilon_t \sim \text{i.i.d.}\:\mathcal{N}(0;1) \tag{9.9} \]

Model GARCH można połączyć z modelem ARMA. Na przykład model AR(1)+GARCH(1,1) wygląda tak:

\[y_t - \mu = \phi(y_{t-1}-\mu) + a_t\\ a_t = \varepsilon_t\sigma_t \\ \sigma_t = \sqrt{\omega + \alpha a^2_{t-1}+\beta \sigma^2_{t-1}}\\\ \varepsilon_t \sim \text{i.i.d.}\:\mathcal{N}(0;1) \tag{9.8} \]

Symulacja:

# pojedynczy szereg

set.seed(111)

T <- 200

alpha <- 0.08

beta <- 0.7

omega <- 1

mu = 0.1

phi = 0.8

at <- numeric(T)

at[1] <- omega/(1-alpha)

sigma2t <- numeric(T)

sigma2t[1] <- omega

for (t in 2:T) {

sigma2t[t] <- omega + alpha*(at[t-1])^2 + beta*sigma2t[t-1]

at[t] <- sqrt(sigma2t[t]) * rnorm(1, 0, 1)

}

yt <- numeric(T)

yt[1] <- mu/(1-phi)

for (t in 2:T) {

yt[t] <- mu + phi*(yt[t-1]-mu) + at[t]

}

plot(yt, type="l")

# wiele szeregów plus wykresy pudełkowe

nsim <- 1e3

w <- replicate(nsim,{

at <- numeric(T)

at[1] <- omega/(1-alpha)

sigma2t <- numeric(T)

sigma2t[1] <- omega

for (t in 2:T) {

sigma2t[t] <- omega + alpha*(at[t-1])^2 + beta*sigma2t[t-1]

at[t] <- sqrt(sigma2t[t]) * rnorm(1, 0, 1)

}

yt <- numeric(T)

yt[1] <- mu/(1-phi)

for (t in 2:T) {

yt[t] <- mu + phi*(yt[t-1]-mu) + at[t]

}

yt}

)

boxplot(t(w), pch='.', ylim=c(-12,12))

W praktyce najczęściej stosuje się model GARCH(1,1). Model charakteryzuje się empiryczną trafnością i jest wystarczająco elastyczny.

Parametr \(\alpha\) (\(\alpha_1\)) umożliwia modelowanie efektu szoku. Parametr \(\beta\) (\(\beta_1\)) umożliwia modelowanie autoregresji zmienności. Parametr \(\omega\) umożliwia modelowanie długookresowej zmienności.

Jeżeli \(\alpha_1 + \beta_1<1\) model GARCH(1,1) jest stacjonarny.

Najlepiej proces GARCH(1,1) interpretować od strony autokorelacji \(a^2_t\). Można wykazać, że autokorelacja rzędu 1 to:

\[\rho_{a^2}(1) = \frac{\alpha\left(1-\alpha\beta-\beta^2\right)}{1-2\alpha\beta-\beta^2} \tag{9.10}\]

zaś korelacje dalszych rzędów to:

\[\rho_{a^2}(h) = \left(\alpha+\beta\right)^{h-1}\rho_{a^2}(1) \text{ dla } h \geqslant 2 \tag{9.11}\]

Jak wynika ze wzoru (9.10), tę samą autokorelację rzędu 1 można uzyskać dla różnych zestawów \(\alpha\) i \(\beta\), wzór (9.11) powoduje w uproszczeniu, że dla większych wartości \(\beta\) autokorelacja zanika wolniej. Umożliwia to elastyczne modelowanie zgrupowań zmienności.

9.5 Modele GARCH – reszty i grube ogony rozkładów

9.5.1 Dwa typy reszt w modelach GARCH

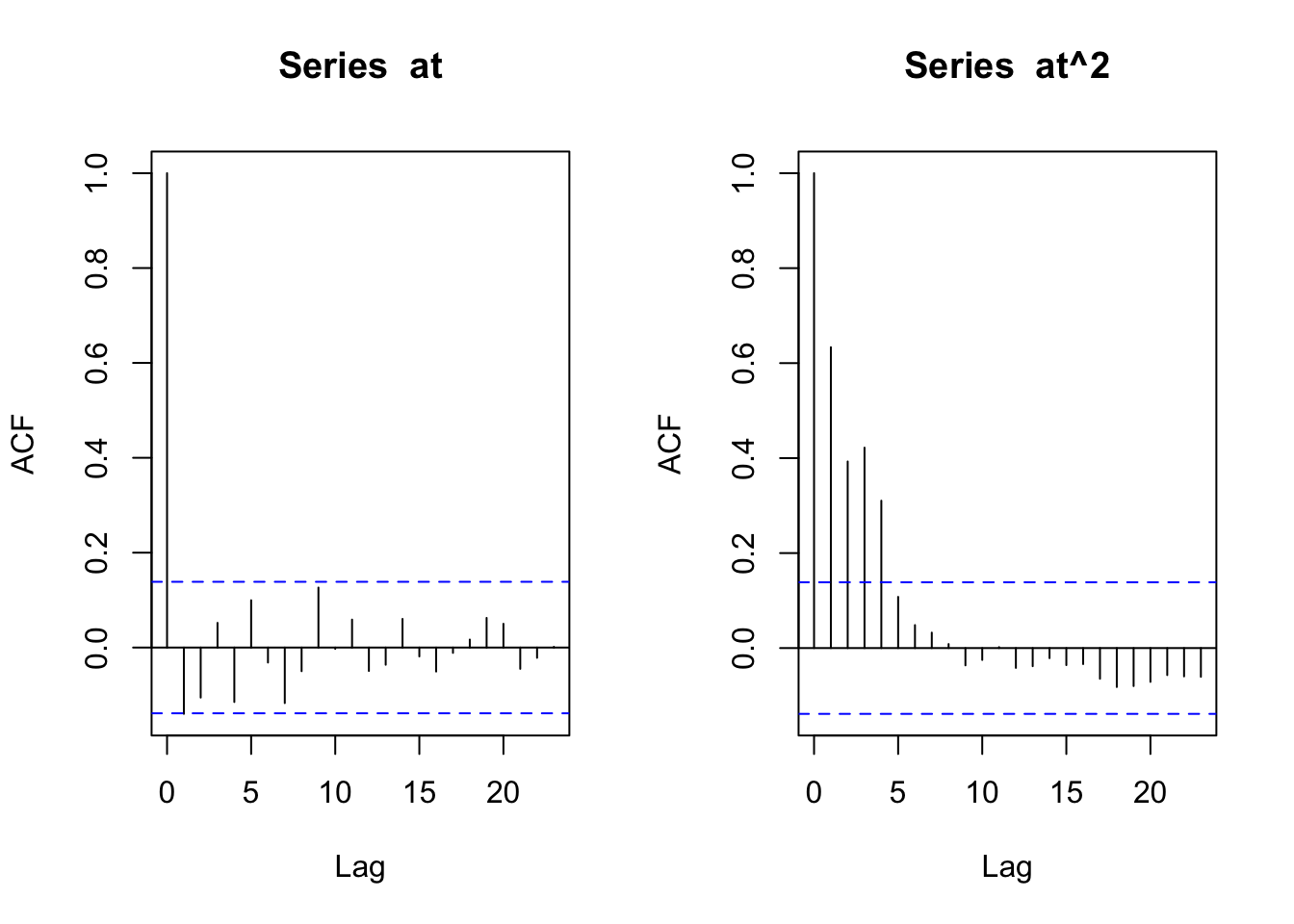

Gdy dopasowuje się model ARIMA(\(p_M, d, q_M\))+GARCH(\(p_V, q_V\)) do szeregu czasowego \(y_t\), istnieją dwa typy reszt. Zwykła reszta, oznaczana tutaj \(\widehat{a}_t\), jest różnicą między wartością rzeczywistą \(y_t\) i warunkową wartością oczekiwaną i stanowi oszacowanie \(a_t\). Aby otrzymać oszacowanie \({\varepsilon}_t\) należy podzielić \(\widehat{a}_t\) przez oszacowane warunkowe odchylenie standardowe \(\widehat{\sigma}_t\). Standaryzowane reszty \(\widehat{\varepsilon_t}\) powinny być używane do sprawdzania modelu: jeśli model dobrze pasuje do danych, to ani \(\widehat{\varepsilon_t}\), ani \(\widehat{\varepsilon_t}^2\) nie powinny wykazywać autokorelacji. Ponadto, jeśli założono, że \(\varepsilon_t\) ma rozkład normalny, to założenie to można sprawdzić za pomocą normalnego wykresu standaryzowanych reszt \(\widehat{\varepsilon_t}\).

9.5.2 Modele GARCH a „ciężkie ogony”

Zwroty akcji mają rozkłady mające „ciężkie ogony”, co oznacza, że wartości odstające są bardziej intensywne niż rozkładzie normalnym. Jednym z powodów wzmożonego występowania wartości odstających może być to, że wariancja warunkowa nie jest stała. Zmienną wariancję można modelować za pomocą procesów GARCH. I rzeczywiście, szeregi generowane przez procesy GARCH mają grube ogony, nawet gdy \(\varepsilon_t\) ma rozkład normalny. Niemniej jednak wiele szeregów czasowych finansowych ma ogony, które są cięższe niż wynikałoby to z procesu GARCH, gdzie \(\varepsilon_t\) ma rozkład Gaussa. Dlatego zamiast założenia:

\[\varepsilon_t \sim \text{i.i.d.}\:\mathcal{N}(0;1)\]

stosuje się biały szum o rozkładzie innym niż rozkład Gaussa. Na przykład:

\[\varepsilon_t \sim \text{i.i.d.}\:\mathcal{STD}_\nu\]

gdzie \(\mathcal{STD}\) to standaryzowany rozkład t Studenta z parametrem \(\nu\) sterującym grubością ogonów rozkładu.

9.8 Uogólnienie modelu GARCH: model APARCH

APARCH to skrótowiec od asymmetric power GARCH. Model wprowadza asymetrię w reakcji na ujemne i dodatnie szoki (stąd asymmetric) oraz pozwala modelować \(\sigma_t\) za pomocą innej potegi niż dwa (\(\sigma^2\)). Jest to możliwe dzięki wprowadzonym do modelu nowym parametrom: \(\gamma_i\) i \(\delta\).

Model APARCH można opisać w następujący sposób:

\[a_t = \varepsilon_t\sigma_t \\ \sigma_t = \left({\omega + \sum_{i=1}^p\alpha_i \left(|a_{t-i}|-\gamma_i a_{t-i}\right)^\delta+\sum_{j=1}^q\beta_j \sigma^\delta_{t-j}}\right)^{1/\delta}\\ \varepsilon_t \sim \text{i.i.d.}\:\mathcal{D}(0;1), \quad \mathcal{D} \in \{\mathcal{N}, \mathcal{STD}_{\nu}, \dots \} \tag{9.12} \]

Można zauważyć, że gdy \(\delta = 2\) i \(\forall_i(\gamma_i=0)\), model APARCH staje się modelem GARCH.

Inne szczególne przypadki modelu APARCH również mają swoje nazwy:

TS-GARCH: \(\delta = 1\) i \(\forall_i(\gamma_i=0)\)

GJR-GARCH: \(\delta = 2\)

TARCH: \(\delta = 1\)

NARCH: \(\forall_i(\gamma_i=0)\) i \(\forall_j(\beta_j=0)\)

Model APARCH(1, 1) wyglądałby w następujący sposób:

\[a_t = \varepsilon_t\sigma_t \\ \sigma_t = \left({\omega + \alpha \left(|a_{t-i}|-\gamma a_{t-1}\right)^\delta+\beta \sigma^\delta_{t-1}}\right)^{1/\delta}\\ \varepsilon_t \sim \text{i.i.d.}\:\mathcal{D}(0;1), \quad \mathcal{D} \in \{\mathcal{N}(0;1), \mathcal{STD}_{\nu}, \dots \} \tag{9.13} \]