10 Modelos espaciales de datos de panel

10.1 Estructura de datos

Tomado de Millo, Piras, et al. (2012).

Librerías usadas

spdepggplot2splm

Los modelos de datos de panel espacial capturan interacciones espaciales entre unidades espaciales y a lo largo del tiempo. Los primeros se consideran estáticos y los segundos como dinámicos. Partimos de un modelo de panel estático general que incluye un rezago espacial de la variable dependiente y perturbaciones espaciales autorregresivas:

\[ y = \lambda (I_T\otimes W_N)y + X\beta+u \tag{10.1} \] donde \(y\) es un vector de \(NT\times 1\) observaciones, \(X\) es una matriz de \(NT\times k\) observaciones de las covariables, \(I_T\) es una matriz identidada de dimensión \(T\), \(W_N\) es la matriz conocida de pesos espaciales \(N\times N\) cuya diagonal es igual a cero, y \(\lambda\) es el parámetro espacial. El término de error es la suma de dos términos:

\[ u = (\iota_T\otimes I_N)\mu+\varepsilon \tag{10.2} \]

donde \(\iota_T\) es un vector de unos de dimensión \(T\times 1\), \(I_N\) una matriz identidad \(N\times N\), \(\mu\) es un vector de efectos individuales específicos constantes (no espacialmente correlacionados), y \(\varepsilon\) es un vector de innovaciones con autocorrelación espacial que siguen un proceso espacial autorregresivo de la forma:

\[ \varepsilon = \rho (I_T\otimes W_N)\varepsilon+\nu \tag{10.3} \] con \(\rho(|rho|<1)\) como el parámtros de autorregresivo espacial, \(W_N\) es la matriz de pesos espaciales, \(\nu_{it}\sim IID(0,\sigma_\nu^2)\) y \(\varepsilon_{it} \sim IID(0,\sigma_\varepsilon^2)\).

Como en la literatura clásica sobre datos de panel, los efectos individuales pueden tratarse como fijos o aleatorios. En un modelo de efectos aleatorios, se asume implícitamente que los efectos individuales no observados no están correlacionados con las otras variables explicativas del modelo. En este caso, \(\mu_i \sim IID(0,\sigma_\mu^2)\) y el término de error se pueden reescribir como:

\[ \varepsilon = (I_T\otimes B_N^{-1})\nu \tag{10.4} \] donde \(B_N = (I_N-\rho W_N)\). Como consecuencia, el término de error ahora es:

\[ u = (\iota_T\otimes I_N)\mu+(I_T\otimes B_N^{-1})\nu \tag{10.5} \] y la matriz de varianza-covarianza para \(\varepsilon\) es

\[ \Omega_u = \sigma_\mu^2(\iota_T\iota_T^{\intercal}\otimes I_N) + \sigma_\nu^2[I_T\otimes (B_N^TB_N)^{-1}] \tag{10.6} \] Al derivar varias pruebas de multiplicador de Lagrange (LM), Baltagi, Song, and Koh (2003) consideran un modelo de regresión de datos de panel que es un caso especial del modelo presentado anteriormente en el sentido de que no incluye un rezago espacial de la variable dependiente.

En J. P. Elhorst (2003) y J. Elhorst (2009) se define una taxonomía para los modelos de datos de panel espacial tanto bajo los supuestos de efectos fijos como aleatorios. Siguiendo la distinción típica hecha en los modelos transversales, Elhorst define las versiones de datos de panel de efectos fijos y aleatorios de los modelos de error espacial y retardo espacial. Sin embargo, no considera un modelo que incluya tanto el rezago espacial de la variable dependiente como un término de error autocorrelacionado espacialmente. Por lo tanto, los modelos revisados en Elhorst también pueden verse como un caso especial de esta especificación más general.

Una segunda especificación para las perturbaciones se considera en Kapoor, Kelejian, and Prucha (2007). Asumen que la correlación espacial se aplica tanto a los efectos individuales como a los componentes de error restantes. Aunque los dos procesos de generación de datos parecen similares, implican diferentes mecanismos espaciales de spillover regidos por una estructura diferente de la matriz de covarianza de varianza implícita. En este caso, el término de perturbación sigue un proceso autorregresivo espacial de primer orden de la forma:

\[ u = \rho(I_T\otimes W_N)u+\varepsilon \tag{10.7} \] donde \(W_N\) es la matriz de pesos espaciales y \(\rho\) es el correspondiente parámetro de pesos espaciales autorregresivo. Para permitir que las innovaciones estén correlacionadas en el tiempo, el vector de innovaciones de la ecuación (10.7) sigue una estructura de error:

\[ \varepsilon = (\iota_T\otimes I_N)\mu+\nu \tag{10.8} \] donde \(\mu\) es el vector de efectos transversales (cross-sectional), \(\nu\) es un vector de innovaciones que varían en ambos: unidades transversales y en periodos de tiempo, \(\iota_T\) es un vector de unos y \(I_N\) una matriz identidad \(N\times N\).

Al derivar una prueba de Hausman para un modelo de datos de panel espacial de Cliff y Ord, Mutl and Pfaffermayr (2011) consideran el modelo presentado anteriormente y discuten la estimación de variables instrumentales bajo las especificaciones de efectos fijos y aleatorios.

Bajo el supuesto de efectos aleatorios de que los efectos individuales son independientes de los regresores del modelo, se puede reescribir la Ecuación (10.7) como

\[ u = [I_T\otimes (I_N-\rho W_N)^{-1}]\varepsilon \tag{10.9} \] se tiene que la matriz de varianza-covarianza de \(u\) es

\[ \Omega_u =[I_T\otimes (I_N-\rho W_N)^{-1}]\Omega_\varepsilon[I_T\otimes (I_N-\rho W_N^{\intercal})^{-1}] \tag{10.10} \] donde \(\Omega_\varepsilon=\sigma_\nu^2Q_0+\sigma_1^2Q_1\), con \(\sigma_1^2=\sigma_\nu^2+T\sigma_\mu^2\), \(Q_0=\left(I_T-\frac{J_T}{T} \right)\otimes I_N\), \(Q_1 = \frac{J_T}{T}\otimes I_N\) y \(J_T=\iota\iota_T^{\intercal}\), es la matriz de varianza-covarianza típica de un modelo de componente de error unidireccional adaptado a un orden diferente de los datos.

A partir de la discusión anterior, estos dos modelos de panel difieren en términos de sus matrices de varianza. La matriz de varianza de la Ecuación (10.6) es más complicada que la de la Ecuación (10.10) y, por lo tanto, su inversa es más difícil de calcular.

Para la primera especificación, splm implementa la estimación de máxima verosimilitud de los modelos de efectos fijos y aleatorios.

Para la segunda especificación (más simple), splm implementa la estimación de variables instrumentales y de máxima verosimilitud bajo el supuesto de efectos aleatorios y fijos, su especificación del error se estima mediante momentos generalizados.

10.2 Máxima verosimilitud

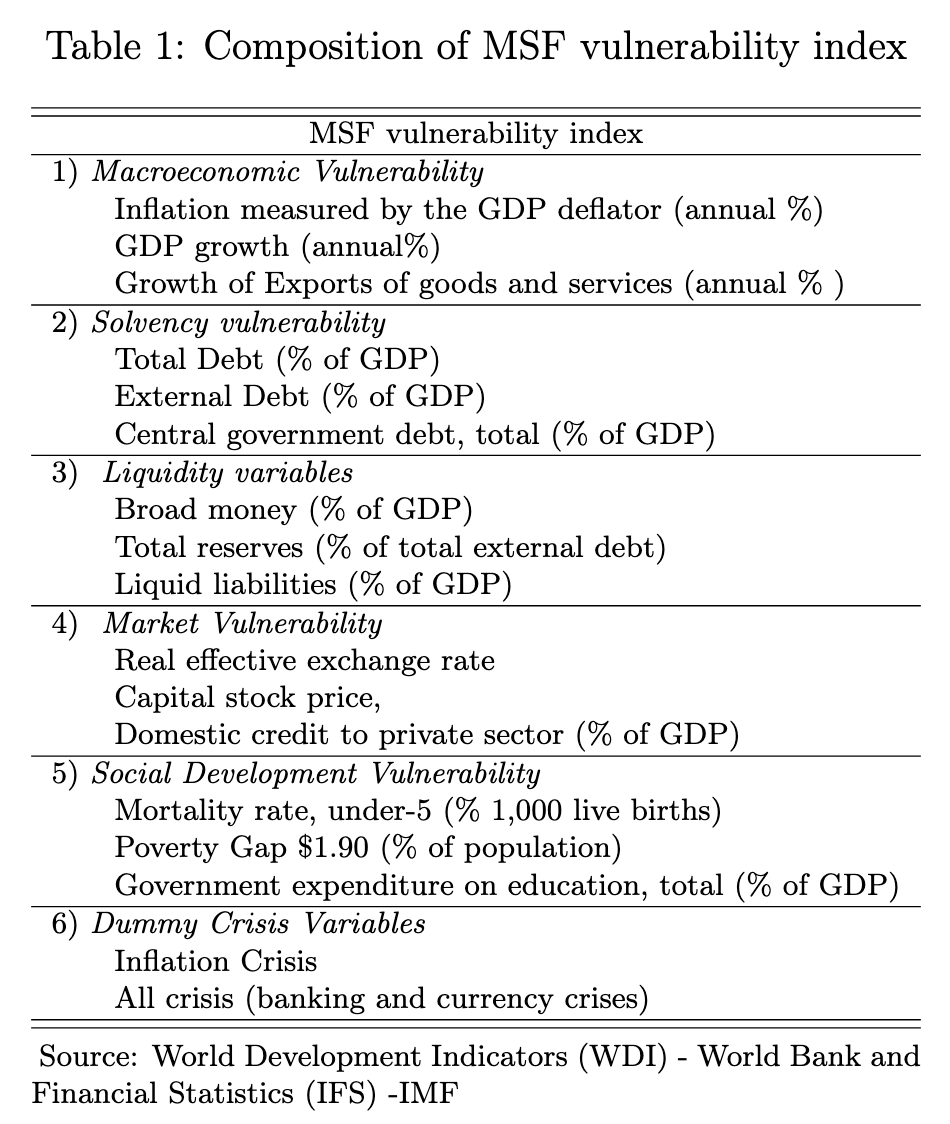

Nuestra variable dependiente es el MSF, tomado de Guachamin (2020).

Figure 10.1: Composition of MSF vulnerability index

library(splm)

uu0 <- "https://github.com/vmoprojs/DataLectures/raw/master/W1.dta"

WEC <- as.matrix(haven::read_dta(uu0))

uu <- "https://github.com/vmoprojs/DataLectures/raw/master/latam_splm.csv"

datos <- data.frame(read.csv(uu,sep = ";"))El modelo completo que se explora se presenta a continuación:

\[ y = \lambda (I_T\otimes W_N)y + X\beta+\underbrace{(\iota_T\otimes I_N)\mu+\underbrace{\rho (I_T\otimes W_N)\varepsilon+\nu}_{\varepsilon}}_{u} \]

10.2.1 Modelo de efectos aleatorios

fm <- "LnMSF~ LnEconomicGlobalization + LnTradeBalance + LnSocialGlobalization + CurrentaccountbalanceofGDP_L1 + GDPperCapita_1 + LnRealEffectiveExchange + LnExternalDebt_1 + LnGINI + TB1YR_1 + DummyOutputgapChina"

sararremod <- spml(formula = formula(fm), data = datos,

listw = spdep::mat2listw(WEC), model = "random", lag = TRUE, spatial.error = "none")

summary(sararremod)## ML panel with spatial lag, random effects

##

## Call:

## spreml(formula = formula, data = data, index = index, w = listw2mat(listw),

## w2 = listw2mat(listw2), lag = lag, errors = errors, cl = cl)

##

## Residuals:

## Min. 1st Qu. Median Mean 3rd Qu. Max.

## -0.628 0.451 0.809 0.764 1.105 2.209

##

## Error variance parameters:

## Estimate Std. Error t-value Pr(>|t|)

## phi 0.46332 0.23399 1.9801 0.04769 *

##

## Spatial autoregressive coefficient:

## Estimate Std. Error t-value Pr(>|t|)

## lambda 0.0756637 0.0099799 7.5816 3.413e-14 ***

##

## Coefficients:

## Estimate Std. Error t-value Pr(>|t|)

## (Intercept) 0.2675229 1.1764107 0.2274 0.8201080

## LnEconomicGlobalization -0.7709606 0.1562322 -4.9347 8.027e-07 ***

## LnTradeBalance -0.5294671 0.1052363 -5.0312 4.874e-07 ***

## LnSocialGlobalization 0.2789636 0.1376650 2.0264 0.0427243 *

## CurrentaccountbalanceofGDP_L1 0.0199087 0.0056835 3.5029 0.0004602 ***

## GDPperCapita_1 0.3383307 0.0947113 3.5722 0.0003540 ***

## LnRealEffectiveExchange -0.1523977 0.0857396 -1.7774 0.0754946 .

## LnExternalDebt_1 0.4519875 0.1514853 2.9837 0.0028478 **

## LnGINI 1.3856259 0.2782396 4.9800 6.359e-07 ***

## TB1YR_1 -0.0411394 0.0154298 -2.6662 0.0076708 **

## DummyOutputgapChina 0.0865027 0.0424303 2.0387 0.0414796 *

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1se obtiene el modelo

\[ y = \lambda (I_T\otimes W_N)y + X\beta+\underbrace{(\iota_T\otimes I_N)\mu+\underbrace{\rho (I_T\otimes W_N)\varepsilon+\nu}_{\varepsilon}}_{u} \]

\[ y = 0.0756637 (I_T\otimes W_N)y + X\beta+(\iota_T\otimes I_N)\mu-0.020606 (I_T\otimes W_N)\varepsilon+\nu \] \[ \phi = \frac{\sigma_\mu^2}{\sigma_\varepsilon^2} = 0.477548 \]

Si usamos spatial.error = "kkp" y lag = FALSE obtenemos el modelo SEM de datos espaciales como Kapoor, Kelejian, and Prucha (2007):

\[ y = X\beta+\underbrace{(\iota_T\otimes I_N)\mu+\underbrace{\rho (I_T\otimes W_N)\varepsilon+\nu}_{\varepsilon}}_{u} \]

semremod <- spml(formula = formula(fm), data = datos, index = NULL, listw = WEC, model = "random", lag = FALSE, spatial.error = "none")

summary(semremod)## ML panel with , random effects

##

## Call:

## spreml(formula = formula, data = data, index = index, w = listw2mat(listw),

## w2 = listw2mat(listw2), lag = lag, errors = errors, cl = cl)

##

## Residuals:

## Min. 1st Qu. Median 3rd Qu. Max.

## -1.520417 -0.335567 0.024718 0.346045 1.658027

##

## Error variance parameters:

## Estimate Std. Error t-value Pr(>|t|)

## phi 0.41255 0.23003 1.7935 0.07289 .

##

## Coefficients:

## Estimate Std. Error t-value Pr(>|t|)

## (Intercept) 0.7892873 1.2659347 0.6235 0.5329679

## LnEconomicGlobalization -0.7583395 0.1686598 -4.4963 6.916e-06 ***

## LnTradeBalance -0.6958294 0.1120567 -6.2096 5.311e-10 ***

## LnSocialGlobalization 0.1226941 0.1481276 0.8283 0.4075005

## CurrentaccountbalanceofGDP_L1 0.0238030 0.0061537 3.8680 0.0001097 ***

## GDPperCapita_1 0.4719637 0.1025010 4.6045 4.135e-06 ***

## LnRealEffectiveExchange -0.1337746 0.0923461 -1.4486 0.1474429

## LnExternalDebt_1 0.7428554 0.1639589 4.5307 5.878e-06 ***

## LnGINI 1.7083613 0.2996717 5.7008 1.193e-08 ***

## TB1YR_1 -0.0615793 0.0167064 -3.6860 0.0002278 ***

## DummyOutputgapChina 0.1516896 0.0459250 3.3030 0.0009566 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 110.2.2 Modelo de efectos fijos

El modelo de retardo espacial de efectos fijos se puede escribir en forma apilada como

\[ y = \lambda (I_T\otimes W_N)y +(\iota_T\otimes I_N)\mu+X\beta+\varepsilon \tag{10.11} \] donde \(\lambda\) es el coeficiente de autocorrelación espacial, \(W_N\) es la matriz de pesos espaciales, \(\iota_T\) es un vector columna de unos de dimensión \(T\), \(I_N\) es una matriz identidad \(N\times N\) y \(\varepsilon_i \sim N(0,\sigma_\varepsilon^2)\).

La estimación del modelo espacial en datos de panel se realiza usando model = "within.

sararfemod <- spml(formula = formula(fm), data = datos, index = NULL,listw = WEC, lag = TRUE, spatial.error= "b", model = "within",effect = "individual",method = "eigen")

summary(sararfemod)## Spatial panel fixed effects sarar model

##

##

## Call:

## spml(formula = formula(fm), data = datos, index = NULL, listw = WEC,

## model = "within", effect = "individual", lag = TRUE, spatial.error = "b",

## method = "eigen")

##

## Residuals:

## Min. 1st Qu. Median 3rd Qu. Max.

## -1.21103 -0.23159 0.02948 0.25240 1.26510

##

## Spatial error parameter:

## Estimate Std. Error t-value Pr(>|t|)

## rho -0.027101 0.039185 -0.6916 0.4892

##

## Spatial autoregressive coefficient:

## Estimate Std. Error t-value Pr(>|t|)

## lambda 0.085725 0.016153 5.3071 1.114e-07 ***

##

## Coefficients:

## Estimate Std. Error t-value Pr(>|t|)

## LnEconomicGlobalization -0.7859579 0.1574532 -4.9917 5.985e-07 ***

## LnTradeBalance -0.5857763 0.1337387 -4.3800 1.187e-05 ***

## LnSocialGlobalization 0.3661624 0.1432881 2.5554 0.0106057 *

## CurrentaccountbalanceofGDP_L1 0.0204869 0.0055714 3.6771 0.0002359 ***

## GDPperCapita_1 0.3166411 0.0966053 3.2777 0.0010466 **

## LnRealEffectiveExchange -0.1504661 0.0866396 -1.7367 0.0824418 .

## LnExternalDebt_1 0.4141390 0.1552434 2.6677 0.0076378 **

## LnGINI 1.3533687 0.2888352 4.6856 2.791e-06 ***

## TB1YR_1 -0.0393311 0.0139347 -2.8225 0.0047647 **

## DummyOutputgapChina 0.0758874 0.0392712 1.9324 0.0533107 .

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1de donde tenemos el modelo

\[

y = 0.085725 (I_T\otimes W_N)y +(\iota_T\otimes I_N)\mu+X\beta+\varepsilon

\]

Como se sabe, la tranformación within elimina los efectos individuales. Por lo tanto, desde un punto de vista empírico, también hace que las dos especificaciones (los efectos individuales son/no son espacialmente autocorrelacionados) sean indistinguibles. Por lo tanto, el argumento spatial.error puede tomar de manera equivalente los valores b o kkp, lo que lleva a la estimación de la misma especificación.

Para estimar un modelo con solo efectos fijos individuales:

sarfemod <- spml(formula = formula(fm), data = datos, index = NULL, listw = WEC,

model = "within", effect = "individual", method = "eigen")

summary(sarfemod)## Spatial panel fixed effects error model

##

##

## Call:

## spml(formula = formula(fm), data = datos, index = NULL, listw = WEC,

## model = "within", effect = "individual", method = "eigen")

##

## Residuals:

## Min. 1st Qu. Median 3rd Qu. Max.

## -1.330981 -0.260631 -0.002235 0.280748 1.218552

##

## Spatial error parameter:

## Estimate Std. Error t-value Pr(>|t|)

## rho 0.086271 0.010863 7.9417 1.994e-15 ***

##

## Coefficients:

## Estimate Std. Error t-value Pr(>|t|)

## LnEconomicGlobalization -0.8595527 0.1593898 -5.3928 6.938e-08 ***

## LnTradeBalance -0.6967712 0.1348232 -5.1680 2.366e-07 ***

## LnSocialGlobalization 0.2388833 0.1619063 1.4754 0.140094

## CurrentaccountbalanceofGDP_L1 0.0179239 0.0056211 3.1887 0.001429 **

## GDPperCapita_1 0.4498922 0.1113071 4.0419 5.302e-05 ***

## LnRealEffectiveExchange -0.2016655 0.0964397 -2.0911 0.036519 *

## LnExternalDebt_1 0.4601042 0.1707201 2.6951 0.007037 **

## LnGINI 1.2765868 0.3095912 4.1235 3.732e-05 ***

## TB1YR_1 -0.0507832 0.0288182 -1.7622 0.078037 .

## DummyOutputgapChina 0.1684910 0.0779714 2.1609 0.030701 *

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1donde rho es el coeficiente de la variable dependiente espacialmente rezagada. Los efectos fijos se puede extraer:

##

## Intercept:

## Estimate Std. Error t-value Pr(>|t|)

## (Intercept) 2.7567 1.2442 2.2157 0.02671 *

##

##

## Spatial fixed effects:

## Estimate Std. Error t-value Pr(>|t|)

## 1 -0.250342 1.206882 -0.2074 0.8357

## 2 0.534334 1.294405 0.4128 0.6798

## 3 -0.471606 1.240824 -0.3801 0.7039

## 4 0.095587 1.283971 0.0744 0.9407

## 5 -0.207139 1.242118 -0.1668 0.8676

## 6 -0.026423 1.256938 -0.0210 0.9832

## 7 -0.030575 1.289477 -0.0237 0.9811

## 8 0.088459 1.246061 0.0710 0.9434

## 9 -0.069912 1.197488 -0.0584 0.9534

## 10 0.337616 1.213512 0.2782 0.7808se puede estimar un modelo de error espacial con efectos fijos de período de tiempo como:

fm1 <- "LnMSF ~ LnEconomicGlobalization + LnTradeBalance+ LnSocialGlobalization + CurrentaccountbalanceofGDP_L1 + GDPperCapita_1+LnRealEffectiveExchange + LnExternalDebt_1+LnGINI"

semfemod <- spml(formula = formula(fm1) ,data = datos, listw = WEC,model = "within", effect = "time", method = "eigen",index = c("COUNTRY","YEAR"))## Warning in mat2listw(x): style is M (missing); style should be set to a valid value## Spatial panel fixed effects error model

##

##

## Call:

## spml(formula = formula(fm1), data = datos, index = c("COUNTRY",

## "YEAR"), listw = WEC, model = "within", effect = "time",

## method = "eigen")

##

## Residuals:

## Min. 1st Qu. Median 3rd Qu. Max.

## -1.427853 -0.252904 0.026236 0.264640 1.465532

##

## Spatial error parameter:

## Estimate Std. Error t-value Pr(>|t|)

## rho -0.385595 0.038808 -9.936 < 2.2e-16 ***

##

## Coefficients:

## Estimate Std. Error t-value Pr(>|t|)

## LnEconomicGlobalization -0.588236 0.123186 -4.7752 1.796e-06 ***

## LnTradeBalance -0.343658 0.048617 -7.0687 1.564e-12 ***

## LnSocialGlobalization 0.067598 0.131619 0.5136 0.6075402

## CurrentaccountbalanceofGDP_L1 0.020532 0.006372 3.2222 0.0012722 **

## GDPperCapita_1 0.367313 0.130435 2.8161 0.0048615 **

## LnRealEffectiveExchange -0.171405 0.067051 -2.5563 0.0105781 *

## LnExternalDebt_1 0.180848 0.200328 0.9028 0.3666524

## LnGINI 0.854476 0.223095 3.8301 0.0001281 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1##

## Intercept:

## Estimate Std. Error t-value Pr(>|t|)

## (Intercept) 2.60282 0.91977 2.8299 0.004657 **

##

##

## Time period fixed effects:

## Estimate Std. Error t-value Pr(>|t|)

## 1 -0.286455 0.898641 -0.3188 0.7499

## 2 -0.213750 0.901782 -0.2370 0.8126

## 3 -0.105552 0.907298 -0.1163 0.9074

## 4 0.176452 0.910564 0.1938 0.8463

## 5 0.471990 0.908780 0.5194 0.6035

## 6 0.435783 0.903733 0.4822 0.6297

## 7 0.242675 0.903087 0.2687 0.7881

## 8 0.230626 0.903330 0.2553 0.7985

## 9 -0.137246 0.900076 -0.1525 0.8788

## 10 -0.198743 0.898374 -0.2212 0.8249

## 11 0.027439 0.898353 0.0305 0.9756

## 12 0.064447 0.901591 0.0715 0.9430

## 13 0.204758 0.896881 0.2283 0.8194

## 14 0.042675 0.904942 0.0472 0.9624

## 15 -0.126912 0.904899 -0.1403 0.8885

## 16 -0.092130 0.915457 -0.1006 0.9198

## 17 -0.169677 0.921639 -0.1841 0.8539

## 18 0.014530 0.929504 0.0156 0.9875

## 19 -0.030269 0.933859 -0.0324 0.9741

## 20 -0.254134 0.941666 -0.2699 0.7873

## 21 0.282699 0.945717 0.2989 0.7650

## 22 0.320839 0.947599 0.3386 0.7349

## 23 0.444042 0.949821 0.4675 0.6401

## 24 0.539540 0.947139 0.5697 0.5689

## 25 0.389591 0.947298 0.4113 0.6809

## 26 0.329591 0.946657 0.3482 0.7277

## 27 -0.053702 0.947032 -0.0567 0.9548

## 28 -0.167406 0.950660 -0.1761 0.8602

## 29 -0.353792 0.948970 -0.3728 0.7093

## 30 -0.419933 0.948628 -0.4427 0.6580

## 31 -0.192796 0.947194 -0.2035 0.8387

## 32 0.206172 0.941198 0.2191 0.8266

## 33 -0.318386 0.941530 -0.3382 0.7352

## 34 -0.567972 0.940973 -0.6036 0.5461

## 35 -0.390024 0.937455 -0.4160 0.6774

## 36 -0.423864 0.938268 -0.4518 0.6514

## 37 0.078891 0.940548 0.0839 0.933210.3 LM test

Baltagi, Song, and Koh (2003) derivan pruebas conjuntas, marginales y condicionales para todas las combinaciones de efectos aleatorios y correlación espacial para la especificación del modelo presentada en la parte inicial. En particular, las hipótesis bajo consideración son:

\(H_0^a\): \(\lambda = \sigma_\mu^2=0\) bajo la alternativa de que al menos un componente no es cero.

\(H_0^b\): \(\sigma_\mu^2=0\) (asumiendo \(\lambda=0\)), bajo la alternativa de una cola de que el componente de la varianza es mayor que cero.

\(H_0^c\): \(\lambda=0\) asumiendo que no hay efectos aleatorios (\(\sigma_\mu^2=0\)), bajo la alternativa de dos colas de que el coeficiente de autocorrelación espacial es diferente de cero.

\(H_0^d\): \(\lambda=0\) asumiendo la posibilidad de efectos aleatorios (\(\sigma_\mu^2\) puede ser o no cero), bajo la alternativa de dos colas de que el coeficiente de autocorrelación espacial es diferente de cero.

\(H_0^e\): \(\sigma_\mu^2=0\) asumiendo la posible existencia de autocorrelación espacial (\(\lambda\) puede o no ser cero), y la alternativa de una cola de que el componente de varianza es mayor que cero.

La función bsktest realiza las prubeas conjuntas, marginales y condicionales para todas las combinaciones de efectos aleatorios y correlación espacial. Se tiene los siguientes:

LM1: \(H_0^b\) es sin efectos aleatorios asumiendo que no hay autocorrelación espacial.LM2: \(H_0^c\) es sin autocorrelación espacial asumiendo que no efectos aleatorios.LMJOINT: \(H_0^a\)CLMlambda: \(H_0^d\).CLMmu: \(H_0^e\).

##

## Baltagi, Song and Koh SLM1 marginal test

##

## data: LnMSF ~ LnEconomicGlobalization + LnTradeBalance + LnSocialGlobalization + CurrentaccountbalanceofGDP_L1 + GDPperCapita_1 + LnRealEffectiveExchange + LnExternalDebt_1 + LnGINI + TB1YR_1 + DummyOutputgapChina

## LM1 = 13.756, p-value < 2.2e-16

## alternative hypothesis: Random effectsDel test1 podemos concluir que hay efectos aleatorios.

## Warning in mat2listw(WEC): style is M (missing); style should be set to a valid value##

## Baltagi, Song and Koh LM2 marginal test

##

## data: LnMSF ~ LnEconomicGlobalization + LnTradeBalance + LnSocialGlobalization + CurrentaccountbalanceofGDP_L1 + GDPperCapita_1 + LnRealEffectiveExchange + LnExternalDebt_1 + LnGINI + TB1YR_1 + DummyOutputgapChina

## LM2 = 5.9207, p-value = 3.206e-09

## alternative hypothesis: Spatial autocorrelationDel test2 podemos concluir que hay autocorrelación espacial.

Las pruebas condicionales \(LM_\lambda\) y \(LM_\mu\) son quizás las más útiles porque prueban un efecto y son robustas frente a la otra.

## Warning in mat2listw(WEC): style is M (missing); style should be set to a valid value##

## Baltagi, Song and Koh LM*-lambda conditional LM test (assuming sigma^2_mu >= 0)

##

## data: LnMSF ~ LnEconomicGlobalization + LnTradeBalance + LnSocialGlobalization + CurrentaccountbalanceofGDP_L1 + GDPperCapita_1 + LnRealEffectiveExchange + LnExternalDebt_1 + LnGINI + TB1YR_1 + DummyOutputgapChina

## LM*-lambda = 6.9658, p-value = 3.267e-12

## alternative hypothesis: Spatial autocorrelationAsumiendo la posibilidad de efectos aleatorios, si hay autocorrelación espacial.

10.4 Test de Hausman espacial

La prueba de Hausman (Hausman (1978)) compara estimadores de efectos fijos y aleatorios y prueba si los datos apoyan o no el supuesto de efectos aleatorios. Mutl and Pfaffermayr (2011) muestran cómo extender este procedimiento a un marco espacial. El estadístico de la prueba de Hausman toma la forma

\[ H = NT(\hat{\theta}_{FGLS}-\hat{\theta}_W)^T(\hat{\Sigma}_W-\hat{\Sigma}_{FGLS})^{-1}(\hat{\theta}_{FGLS}-\hat{\theta}_W) \] donde \(\hat{\theta}_{FGLS}\) es el estimador de mínimos cuadrados generalizados espacial y \(\hat{\theta}_W\) es el estimador within, \(\hat{\Sigma}_{FGLS}\) y \(\hat{\Sigma}_W\) son sus correspendientes estimaciones de matrices de varianza-covarianza. \(H\) se distribuye asintóticamente \(\chi^2\) con \(k\) grados de libertad donde \(k\) es el número de covariables del modelo.

test1 <- sphtest(x = formula(fm), data = datos, listw = mat2listw(WEC),spatial.model = "error", method = "GM")

test1##

## Hausman test for spatial models

##

## data: x

## chisq = NA, df = 10, p-value = NA

## alternative hypothesis: one model is inconsistentEl siguiente ejemplo muestra que si los dos modelos se estiman por separado, los dos objetos de la clase splm se pueden dar como argumentos a la función.

##

## Hausman test for spatial models

##

## data: formula(fm)

## chisq = 1.2101, df = 10, p-value = 0.9996

## alternative hypothesis: one model is inconsistentComparando los modelos sararfemod y sararremod el test nos indica que ambos son consistentes.

##

## Hausman test for spatial models

##

## data: formula(fm1)

## chisq = 13.454, df = 8, p-value = 0.09716

## alternative hypothesis: one model is inconsistentComparando los modelos semfemod y sararremod el test nos indica que un modelo no es consistente.