Chapter 3 蒙特卡洛积分

3.1 Buffon投针问题

平面上画有很多平行线,其间距为 \(a\)。现向此平面投掷长为 \(l\) \((l<a)\) 的针,则针的位置可以由两个数决定:针的中点与最接近的平行线之间的距离 \(x\) 和针与平行线的夹角 \(\varphi\),则样本空间为\[\Omega=\left\{(\varphi,x)\mid 0\leq\varphi\leq\pi,0\leq x\leq\dfrac{a}{2}\right\}.\] 所感兴趣的事件“针与平行线相交”对应的区域为\[g=\left\{(\varphi,x)\mid x\leq\dfrac{l}{2}\sin\varphi\right\}.\] 因此,针与任一平行线相交的概率为\[P=\dfrac{\vert g\vert}{\vert\Omega\vert}=\dfrac{\displaystyle\int_0^\pi\dfrac{l}{2}\sin\varphi\text{d}\varphi}{\pi(a/2)}=\dfrac{2l}{a\pi}.\]

这一问题可以用来估计 \(\pi\) 的近似值。方法是重复投针 \(N\) 次,统计与平行线相交的次数 \(n\),则根据频率与概率的关系可知,当 \(N\) 足够大时,\[\dfrac{2l}{a\pi}=P\approx\dfrac{n}{N}~\Rightarrow~\pi\approx\dfrac{2lN}{an}.\]

对应的R代码如下:

a <- 2

l <- 1

N <- 100000

x <- runif(N, 0, a/2)

phi <- runif(N, 0, pi)

pihat <- 2*l/a/mean(l*sin(phi)/2>x)

pihat## [1] 3.141394可见结果与真实的圆周率的值十分接近。

设计一个随机试验,通过大量重复试验得到某种结果,以确定我们感兴趣的量,由此发展而成了著名的蒙特卡洛(Monte-Carlo)方法。

3.2 简易蒙特卡洛估计

现在我们感兴趣的问题是要计算定积分 \(\displaystyle\int_a^b f(x)\text{d}x\). 可以有几种做法:

- 分析方法(微积分):具有局限性;

- 数值积分:对一维情形较容易;

- 蒙特卡洛方法:具有普适应用。

蒙特卡洛方法的想法就是利用样本均值代替总体均值,即\[\displaystyle \int_a^b f(x)\text{d}x=\int_a^b g(x)\dfrac{1}{b-a}\text{d}x=\mathbb E[g(X)]\approx\dfrac{1}{m}\sum_{i=1}^m g(X_i),\] 其中 \(X\sim U(a,b)\),\(g(x)=(b-a)f(x)\),\(X_1,\dots,X_m\) i.i.d. \(\sim U(a,b)\),而 \(m\) 是一个充分大的正整数。

例如,要计算\[\displaystyle\theta=\int_2^4\text{e}^{-x}\text{d}x=2\mathbb E(\text{e}^{-X}),\quad X\sim U(2,4),\] 可依赖如下MC代码实现:

m <- 100000

x <- runif(m, 2, 4)

thetahat <- mean(exp(-x))*2

thetahat## [1] 0.1170082而积分的真值为 \(\text{e}^{-2}-\text{e}^{-4}=0.1170196\),可见十分接近。

再如,要计算\[\displaystyle\theta=\int_0^x\text{e}^{-\frac{t^2}{2}}\text{d}t=\mathbb E_Y\big[x\text{e}^{-\frac{Y^2}{2}}\big],\quad Y\sim U(0,x),\]

可依赖如下MC代码实现:

m <- 100000

x <- 1

y <- runif(m, 0, x)

thetahat <- mean(x*exp(-y^2/2))

thetahat## [1] 0.8555551而积分的真值为 \(\sqrt{2\pi}(\Phi(1)-0.5)=0.8556244\),可见十分接近。

3.2.1 理论性质

考虑蒙特卡洛积分估计的一般情形,即\[\displaystyle\theta=\int_Af(x)\text{d}x=\int_Ag(x)h(x)\text{d}x=\mathbb E_X[g(X)],\] 其中 \(X\) 是在支撑 \(A\) 上具有 p.d.f./p.m.f. \(h(x)\) 的随机变量。蒙特卡洛积分估计为\[\displaystyle\hat{\theta}=\dfrac{1}{m}\sum_{i=1}^mg(X_i),\] 其中 \(X_1,\dots,X_m\) i.i.d. \(\sim h(x)\)。

不难证明 \(\hat{\theta}\) 是无偏估计、相合估计,而它的方差为 \(\dfrac{1}{m}\text{Var}[g(X_1)]\),它的估计为\[\displaystyle\hat{\sigma}_m^2=\dfrac{1}{m(m-1)}\sum_{i=1}^m(g(x_i)-\overline{g(x)})^2,\] 其中 \(\displaystyle\overline{g(x)}=\frac{1}{m}\sum_{i=1}^mg(x_i)\)。进而可以给出 \(\theta\) 的近似置信区间等。

例如,在上例中,可以进一步计算

thetas <- x*exp(-y^2/2)

se <- sd(thetas)/sqrt(m)

c(thetahat - 1.96*se, thetahat + 1.96*se)## [1] 0.8548031 0.8563072此即 \(\theta\) 的水平为 95% 的近似置信区间。

3.3 方差缩减

为了提高蒙特卡洛估计的准确性,我们希望降低 \(\hat{\theta}\) 的方差,当然我们可以通过增大样本量来实现这一功能,但一般地,我们还是希望能够减少 \(\text{Var}[g(X_1)]\) 的值。

3.3.1 对偶变量

设 \(U_1\) 和 \(U_2\) 均为 \(\theta\) 的无偏估计量,而且负相关,则 \((U_1+U_2)/2\) 也是 \(\theta\) 的无偏估计量,且方差\[\text{Var}\left(\dfrac{U_1+U_2}{2}\right)=\dfrac{\text{Var}(U_1)+\text{Var}(U_2)+\text{Cov}(U_1,U_2)}{4}<\dfrac{\text{Var}(U_1)+\text{Var}(U_2)}{4}.\]

不妨设 \(\text{Var}(U_1)=\text{Var}(U_2)\),则如果分别用 \(X_1,\dots,X_{m/2}\) (i.i.d.) 和 \(Y_1,\dots,Y_{m/2}\) (i.i.d.) 来计算 \(U_1\) 和 \(U_2\) 的值,并且 \(U_1\) 和 \(U_2\) 是负相关的,那么 \((U_1+U_2)/2\) 的方差会小于用 \(X_1,\dots,X_{m/2},X_{m/2+1},\dots,X_m\) (i.i.d.) 来计算的估计量的方差,这就实现了方差缩减的功能。

在实际应用中,如果要求生成的均匀随机变量来自 \(U(a,b)\),我们常常考虑基于 \(U\) 和 \(a+b-U\) 来得到积分的(方差更小的)估计。

例如,在上面第二个例子中,我们可以考虑前 \(m/2\) 部分由 \(Y\sim U(0,x)\) 产生,而后 \(m/2\) 部分由 \(x-Y\) 产生(这里的 \(Y\) 是刚刚产生的随机数),即\[\displaystyle\hat{\theta}'=\dfrac{1}{m}\sum_{i=1}^{m/2}\big[x\text{e}^{-\frac{U_i^2}{2}}+x\text{e}^{-\frac{(x-U_i)^2}{2}}\big],\quad U_i\sim U(0,x).\]

参看下述代码:

MCtheta <- function(x, R = 1000, antithetic = TRUE) {

u <- runif(R/2,0,x)

if (!antithetic) v <- runif(R/2,0,x) else v <- x - u

y <- c(u, v)

thetahat <- mean(x*exp(-y^2/2))

return(thetahat)

}

m <- 1000

MC1 <- MC2 <- numeric(m)

x <- 1

for (i in 1:m) {

MC1[i] <- MCtheta(x, R = 1000, anti = FALSE)

MC2[i] <- MCtheta(x, R = 1000)

}

c(sd(MC1), sd(MC2), sd(MC2)/sd(MC1))## [1] 0.003814995 0.001128930 0.295919151从最后一个值中可以看到,采用对偶变量法大大减少了估计量的方差。

3.3.2 控制变量

注意到如果 \(g(X)\) 是 \(\theta\) 的一个无偏估计量,那么\[g(X)+c\big(f(X)-\mathbb E[f(X)]\big)\] 也是 \(\theta\) 的无偏估计量,这里 \(c\) 是一个常数,而 \(f(x)\) 是任意期望存在且有限的函数。

可以计算得到该估计量方差最小时对应的 \(c^\star\) 为\[\displaystyle c^\star=-\dfrac{\text{Cov}(g(X),f(X))}{\text{Var}(f(X))},\] 对应的最小方差为\[\text{Var}[g(X)][1-{\rm Corr}^2(g(X),f(X))].\]

由此可以实现方差缩减。但是需要注意以下几个问题:

- \(\mathbb E[f(X)]\) 需要有显式表达,否则无偏估计量的形式无法得到;

- 当且仅当 \(f(X)\) 和 \(g(X)\) 相关时,这种方法才有效,而且强相关情况下,方差缩减的性能更佳。

- \(c^\star\) 的值可以分析计算也可以数值计算。

例如,要计算 \(\displaystyle\theta=\mathbb E(\text{e}^U)=\int_0^1\text{e}^u\text{d}u\),考虑控制函数 \(f(U)=U\)(\(\text{e}^U\) 在 \(U=0\) 处的一阶Taylor展开),于是\[\displaystyle\mathbb E[f(U)]=0.5,\quad c^\star=-\frac{\text{Cov}(\text{e}^U,U)}{\text{Var}(U)}=6\text{e}-18.\]

不难计算得\[\displaystyle\text{Var}[g(U)]\approx0.242,\quad\text{Var}[g(U)-c^\star(U-0.5)]\approx0.00394.\]

理论上看,方差得到了很大程度上的缩减。下面用代码验证之。

m <- 100000

cstar <- 6*exp(1)-18

U <- runif(m)

T1 <- exp(U)

T2 <- exp(U) + cstar*(U - 0.5)

c(mean(T1), mean(T2), exp(1)-1)## [1] 1.716906 1.718269 1.718282可以看到控制变量的方法得到的结果更接近真值。

c(var(T1), var(T2), (var(T1)-var(T2))/var(T1))## [1] 0.241758782 0.003932706 0.983732933而方差也是控制变量的结果更小,跟理论值一致,而方差也是缩减了98.37%之多。

cor(T1, U)## [1] 0.9918333可见 \(f(U)\) 和 \(g(U)\) 之间的相关性很强。

下面这个例子是 \(c^\star\) 不容易分析计算而要采用数值计算的情况。

要计算 \(\displaystyle\theta=\mathbb E\Big(\frac{\text{e}^{-U}}{1+U^2}\Big)=\int_0^1\frac{\text{e}^{-u}}{1+u^2}\text{d}u\),考虑控制函数 \(f(U)=\dfrac{\text{e}^{-0.5}}{1+U^2}\),于是\[\mathbb E[f(U)]=\text{e}^{-0.5}\pi/4,\] 而 \(c^\star\) 的值需要数值计算。参看如下代码:

f <- function(u) exp(-0.5)/(1+u^2)

g <- function(u) exp(-u)/(1+u^2)

u <- runif(10000)

cstar <- - cov(f(u), g(u)) / var(f(u))

m <- 100000

u <- runif(m)

T1 <- g(u)

T2 <- g(u) + cstar * (f(u) - exp(-0.5)*pi/4)

c(mean(T1), mean(T2))## [1] 0.5243167 0.5246916故积分的真值应约为0.524。

c(var(T1), var(T2), (var(T1)-var(T2))/var(T1))## [1] 0.059914090 0.003098884 0.948277880可见方差缩减了94.83%之多。

3.3.3 重要性采样

回到蒙特卡洛积分的一般情形,即\[\displaystyle\theta=\int_Ag(x)\text{d}x=\int_A\frac{g(x)}{f(x)}f(x)\text{d}x=\mathbb E_X\Big[\frac{g(X)}{f(X)}\Big],\] 其中 \(X\) 是在支撑 \(A\) 上具有 p.d.f./p.m.f. \(f(x)\) 的随机变量。蒙特卡洛积分估计为\[\displaystyle\hat{\theta}=\dfrac{1}{m}\sum_{i=1}^m\frac{g(X_i)}{f(X_i)},\] 其中 \(X_1,\dots,X_m\) i.i.d. \(\sim f(x)\)。

前面所讲述的方法都取了 \(f(x)\) 为对应支撑上的均匀分布,也就是说将所有的都赋予相同的权重,但这有时候在计算时效率不是很高,这从前面两种方差缩减方法中也可以看出来。

重要性采样的思想是用一个十分接近 \(g(x)\) 且容易采样的概率密度函数 \(f(x)\) 来进行重要性采样,这种估计的方差\[\displaystyle\text{Var}(\hat{\theta})=\frac{1}{m}\text{Var}\Big[\frac{g(X_1)}{f(X_1)}\Big]\] 在 \(g(\cdot)=cf(\cdot)\) 对某个常数 \(c\) 成立时达到最小值0,这里的 \(f(\cdot)\) 称为 \(g(\cdot)\) 的重要性函数。

同样考虑上例中的积分 \(\displaystyle\theta=\int_0^1\frac{\text{e}^{-x}}{1+x^2}\text{d}x\),考虑以下几个重要性函数:

\[\begin{align*} f_1(x) &= 1,\quad 0<x<1,\\ f_2(x) &= \text{e}^{-x},\quad 0<x<\infty,\\ f_3(x) &= \dfrac{1}{\pi(1+x^2)},\quad -\infty<x<\infty,\\ f_4(x) &= \dfrac{\text{e}^{-x}}{1-\text{e}^{-1}},\quad 0<x<1,\\ f_5(x) &= \dfrac{4}{\pi(1+x^2)},\quad 0<x<1. \end{align*}\]

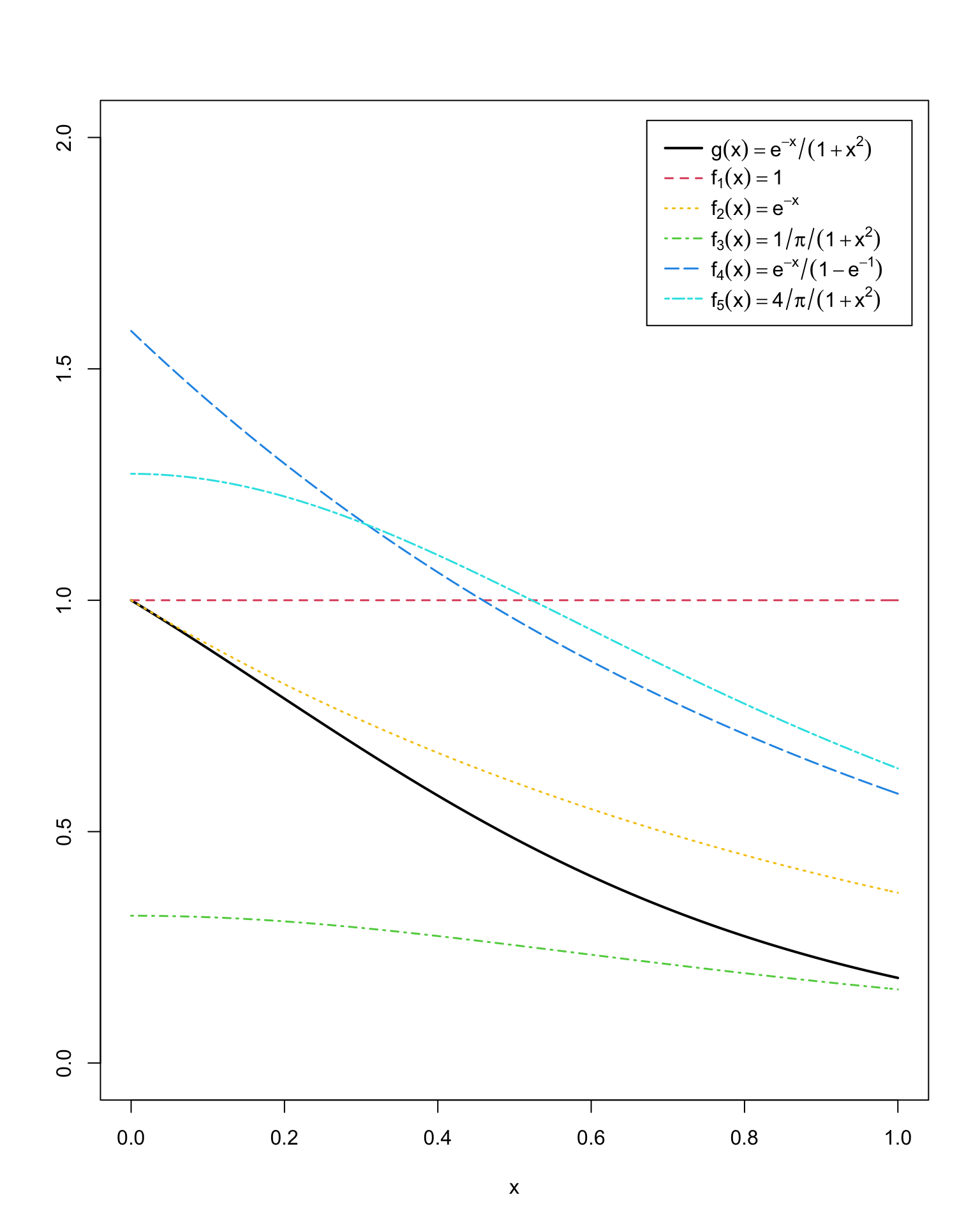

记被积函数为 \(g(x)=\dfrac{\text{e}^{-x}}{1+x^2},0<x<1\),先在同一坐标系中画出 0~1 范围内各自的函数图像比较。

x <- seq(0, 1, 0.01)

g <- exp(-x) / (1+x^2)

f1 <- replicate(length(x), 1)

f2 <- exp(-x)

f3 <- 1 / (1+x^2) / pi

f4 <- exp(-x) / (1 - exp(-1))

f5 <- 4 / (1+x^2) / pi

plot(x, g, type = 'l', xlab='x', ylab='', xlim=c(0,1), ylim=c(0,2), lwd=2)

lines(x, f1, col=2, lty=2, lwd=1.5)

lines(x, f2, col=7, lty=3, lwd=1.5)

lines(x, f3, col=3, lty=4, lwd=1.5)

lines(x, f4, col=4, lty=5, lwd=1.5)

lines(x, f5, col=5, lty=6, lwd=1.5)

legend("topright", c(expression(g(x)==e^{-x}/(1+x^2)),

expression(f[1](x)==1),

expression(f[2](x)==e^{-x}),

expression(f[3](x)==1/pi/(1+x^2)),

expression(f[4](x)==e^{-x}/(1-e^{-1})),

expression(f[5](x)==4/pi/(1+x^2))),

col=c(1, 2, 7, 3, 4, 5), lty=c(1, 2, 3, 4, 5, 6), lwd=c(2, 1.5, 1.5, 1.5, 1.5, 1.5),

x.intersp=0.5, y.intersp=1.2, inset = 0.02, bty = 'o', text.width=0.25)

m <- 10000

thetahat <- se <- numeric(5)

g <- function(x) {exp(-x) / (1+x^2) * (x>0) * (x<1)}

x <- runif(m) # f1

gf <- g(x)

thetahat[1] <- mean(gf)

se[1] <- sd(gf)

x <- rexp(m, 1) # f2

gf <- 1/(1+x^2) * (x<1)

thetahat[2] <- mean(gf)

se[2] <- sd(gf)

x <- rcauchy(m) # f3

x <- x * (x>0) * (x<1) # Note the range of x

gf <- pi * exp(-x) * (x>0) * (x<1)

thetahat[3] <- mean(gf)

se[3] <- sd(gf)

u <- runif(m) # f4

x <- - log(1 - u * (1 - exp(-1)))

gf <- (1 - exp(-1)) / (1 + x^2)

thetahat[4] <- mean(gf)

se[4] <- sd(gf)

u <- runif(m) # f5

x <- tan(pi * u / 4)

gf <- pi * exp(-x) / 4

thetahat[5] <- mean(gf)

se[5] <- sd(gf)

rbind(thetahat, se) [,1] [,2] [,3] [,4] [,5]

thetahat 0.5236325 0.5159951 0.523879 0.52507935 0.5277204

se 0.2448966 0.4204343 0.952761 0.09674458 0.1397128可以看到,用与目标函数形式较一致的重要性函数所最终得到的结果更加精确,标准差也更小。

3.3.4 分层采样

考虑将 \(M\) 个样本分层为 \(k\) 层,每层样本数为 \(m_i~(i=1,\dots,k)\),考虑分层估计量\[\displaystyle\hat{\theta}^S=\sum_{i=1}^kw_i\hat{\theta}_i\] 其中每一层的采用MC估计 \(\hat{\theta}_i\),\(w_i\) 是每一层的权重。不难证明 \(\text{Var}(\hat{\theta}^S)\leq\text{Var}(\hat{\theta}^M)\),这里 \(\hat{\theta}^M\) 是直接采用 \(M\) 个样本做的简单MC估计。

命题. 记 \(\displaystyle\hat{\theta}^M=\frac{1}{M}\sum_{i=1}^Mg(U_i)\) 为直接采用 \(M\) 个样本做的简单MC估计,\(\displaystyle\hat{\theta}^S=\frac{1}{k}\sum_{j=1}^k\hat{\theta}_j\) 为分层估计量(这里假设均匀分层,即 \(m=M/k\)),其中 \(\displaystyle\hat{\theta}_j=\frac{1}{m}\sum_{i=1}^mg(U_{ji})\)。于是\[\displaystyle\text{Var}(\hat{\theta}^S)=\frac{1}{k^2}\sum_{j=1}^k\text{Var}(\hat{\theta}_j)=\frac{1}{k^2}\sum_{j=1}^k\frac{1}{m}\sigma_j^2=\frac{1}{Mk}\sum_{j=1}^k\sigma_j^2.\]

另外,设 \(J\) 是随机选择的层,它服从概率为 \(1/k\) 的离散均匀分布,于是

\[\begin{align*} \text{Var}(\hat{\theta}^M) &= \frac{\text{Var}(g(U))}{M}=\frac{1}{M}\big[\text{Var}(\mathbb E[g(U)\mid J])+\mathbb E[\text{Var}(g(U)\mid J)]\big]\\ &= \frac{1}{M}\big(\text{Var}(\theta_J)+\mathbb E(\sigma_J^2)\big)\\ &= \frac{1}{M}\left(\text{Var}(\theta_J)+\frac{1}{k}\sum_{j=1}^k\sigma_j^2\right)\\ &= \dfrac{1}{M}\text{Var}(\theta_J)+\text{Var}(\hat{\theta}^S)\geq\text{Var}(\hat{\theta}^S). \end{align*}\]

同样考虑上例中的积分 \(\displaystyle\theta=\int_0^1\frac{\text{e}^{-x}}{1+x^2}\text{d}x\),注意到

\[\begin{align*} \displaystyle\int_0^1\frac{\text{e}^{-x}}{1+x^2}\text{d}x &= \displaystyle\sum_{i=1}^k\int_{(i-1)/k}^{i/k}\frac{\text{e}^{-x}}{1+x^2}\text{d}x\\ &= \displaystyle\frac{1}{k}\sum_{i=1}^k\int_{(i-1)/k}^{i/k}\frac{\text{e}^{-x}}{1+x^2}k\text{d}x\\ &= \displaystyle\dfrac{1}{k}\sum_{i=1}^k\mathbb E\left(\frac{\text{e}^{-X_i}}{1+X_i^2}\right),\quad X_i\sim U\left(\frac{i-1}{k},\frac{i}{k}\right). \end{align*}\]

因此,分层采样的代码实现如下:

M <- 10000

k <- 10

m <- M / k

N <- 100

T2 <- numeric(k)

est <- matrix(0, N, 2)

g <- function(x) {

exp(-x)/(1+x^2) * (x>0) * (x<1)

}

for (i in 1:N) {

est[i, 1] <- mean(g(runif(M)))

for (j in 1:k) {

T2[j] <- mean(g(runif(m, (j-1)/k, j/k)))

}

est[i, 2] <- mean(T2)

}

mu = apply(est, 2, mean)

se = apply(est, 2, sd)

rbind(mu, se) [,1] [,2]

mu 0.524716298 0.524775325

se 0.002444945 0.000222032可见分层采样的方差比简单MC方法的方差要小得多。