from sympy import symbols, Eq, solve3 สมการเปรียบเทียบมูลค่าเงินในเวลาต่างกัน (Equations of Value)

3.1 การเปรียบเทียบมูลค่าต่างเวลา (Comparison of Values at Different Times)

แนวคิดหลัก

ในการเงิน มูลค่าของเงินเปลี่ยนแปลงตามเวลาเนื่องจากดอกเบี้ย ดังนั้นจึง ไม่สามารถเปรียบเทียบมูลค่าเงินที่เกิดขึ้นต่างเวลากันได้โดยตรง จำเป็นต้อง “แปลง” เงินทุกจำนวนให้มาอยู่ในช่วงเวลาเดียวกันก่อน

การเปรียบเทียบมูลค่าเงินจึงต้องอาศัย

การหามูลค่าในอนาคต (Future Value)

การหามูลค่าในปัจจุบัน (Present Value)

3.2 การเปรียบเทียบมูลค่าต่างเวลา โดยใช้ \(v = \frac{1}{1+i}\)

ความหมายของ \(v\) ในคณิตศาสตร์การเงิน เรานิยมเขียน \[v = \frac{1}{1+i}\] ซึ่งหมายถึง

ค่าปัจจุบันของเงิน 1 หน่วยที่จะได้รับในอีก 1 งวดข้างหน้า

หรือเรียกว่า discount factor

การแปลงมูลค่าเงินโดยใช้ \(v\) หากต้องการเปรียบเทียบมูลค่าเงินในเวลาต่างกัน ให้ใช้ \(v^t\) สำหรับลดมูลค่าเงินจากอนาคตกลับมาสู่ปัจจุบัน \[ \text{Present Value of } A \text{ at time } t = A \cdot v^t = \frac{A}{(1+i)^t} \] ตัวอย่างสมการของมูลค่า สมมุติว่ามีเงินสดจำนวนหลายก้อนในเวลาต่างกัน และต้องการเปรียบเทียบกับเงินก้อนเดียวที่จุดเวลาอื่น \[A_1 v^{t_1} + A_2 v^{t_2} + \dots + A_n v^{t_n} = X v^t\]

ตัวอย่าง นายสมชายมีภาระหนี้ 5,000 บาทในปีที่ 1 และ 7,000 บาทในปีที่ 3 เขาเสนอว่าจะชำระหนี้ทั้งหมดด้วยก้อนเดียวในปีที่ 2 ถ้าอัตราดอกเบี้ยคือ 6% ต่อปี ควรชำระเท่าใด? เราต้องใช้สมการของมูลค่าที่ \(t = 2\)

\[

5,000 \cdot v^{1 - 2} + 7,000 \cdot v^{3 - 2} = X

\] \[5,000 \cdot v^{-1} + 7,000 \cdot v = X\] แทน \(v = \frac{1}{1.06}\) แล้วคำนวณหาคำตอบ เพื่อความง่ายในการคำนวณจะใช้หลักการนี้

ผลรวมของมูลค่าปัจจุบันทั้งหมดของเงินรับเข้า(money inflow) เท่ากับ ผลรวมทั้งหมดของมูลค่าปัจจุบันของเงินไหลออก (money outflow)

3.2.1 การใช้ซิมไพช่วยแก้สมการ

v, X = symbols('v X', positive=True)

eq = Eq(5000 * v**-1 + 7000 * v, X)

result = eq.subs(v, 1/1.06)

solve(result, X)[0].evalf(7)\(\displaystyle 11903.77\)

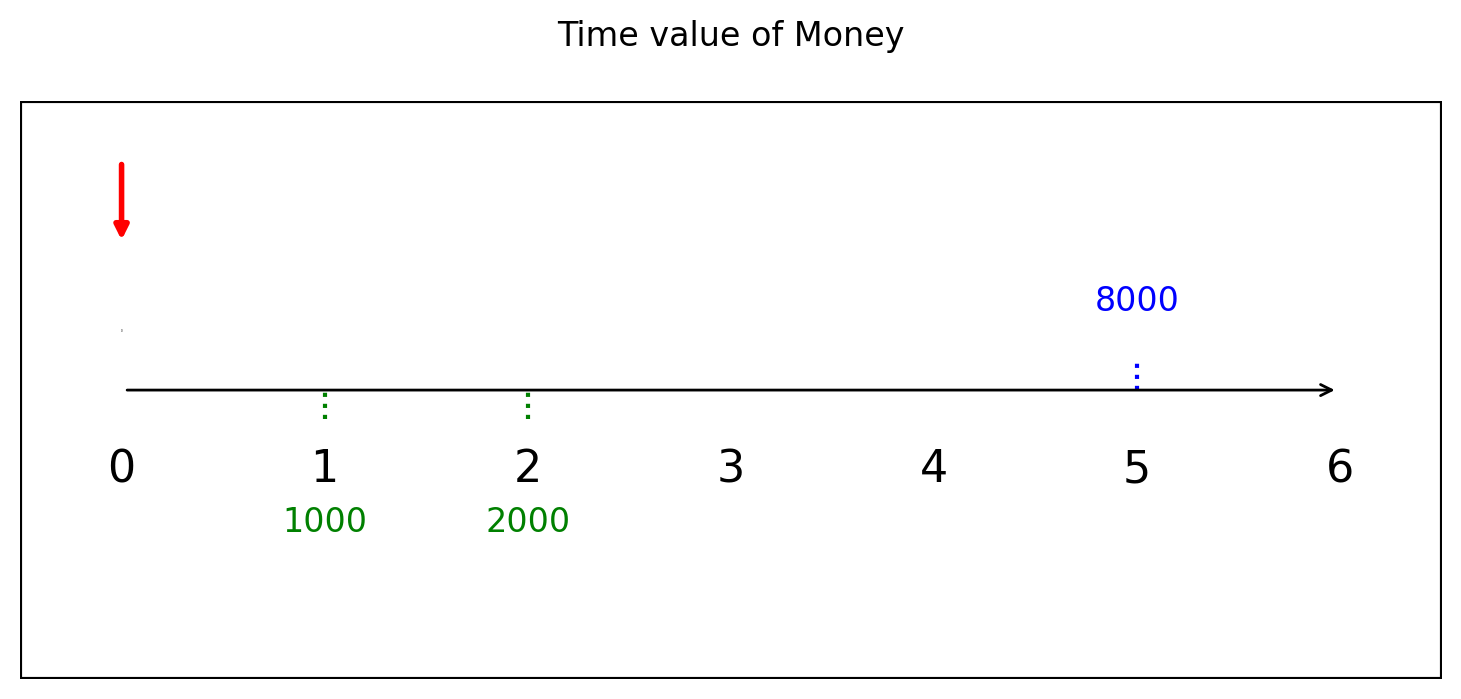

ตัวอย่างการนำไปใช้ นายธนาได้ทำการฝากเงินเข้าบัญชีที่อัตราดอกเบี้ยทบต้น 6% ต่อปี โดยเขาฝากเงิน 3,000 บาทในปีที่ 1 และอีก 2,000 บาทในปีที่ 2 ต่อมาในปีที่ 5 นายธนาได้รับเงินคืนเป็นก้อนเดียวจำนวน 8,000 บาท

หากใช้อัตราดอกเบี้ยที่กำหนดนี้ ให้ตั้งสมการของมูลค่าโดยอ้างอิงที่เวลา \(t=0\) และตรวจสอบว่าอัตราดอกเบี้ย 6% ต่อปีนั้นทำให้สมการสมดุลหรือไม่

วาดกราฟ

เนื่องจากพิจารณาที่จุด \(t=0\) สมการของมูลค่า \[3000v+2000v^2=8000v^5\] หรือ เช็คสมการทางซ้ายมือ

v, i = symbols('v i', positive = True)

eq = Eq(3000*v+2000*v**2, 8000*v**5)

# แก้สมการหา v

solutions = solve(eq, v)

# เนื่องจากมีสมการ polynomialดีกรี 5 จะมีทั้งหมด 5 คำตอบ

for sol in solutions:

print(sol.evalf(4))-0.102 - 0.7894*I

-0.102 + 0.7894*I

0.8781

-0.6741คำตอบที่ต้องการคือ ลำดับที่ 3

# python เริ่่มตั้นจาก 0

solutions[2].evalf(4)\(\displaystyle 0.8781\)

แก้สมการหาค่า \(i\) จะได้

# จาก v =1/(1+i)

eq2 =Eq(v,1/(1+i))

sol = solve(eq2, i)

sol[(1 - v)/v]ดังนั้น

sol[0].subs({v: solutions[2].evalf()}).evalf(4)\(\displaystyle 0.1388\)

อัตราดอกเบี้ยที่ได้ไม่ใช่ 6% ต่อปีแต่เป็นประมาณ 13.88% ต่อปี

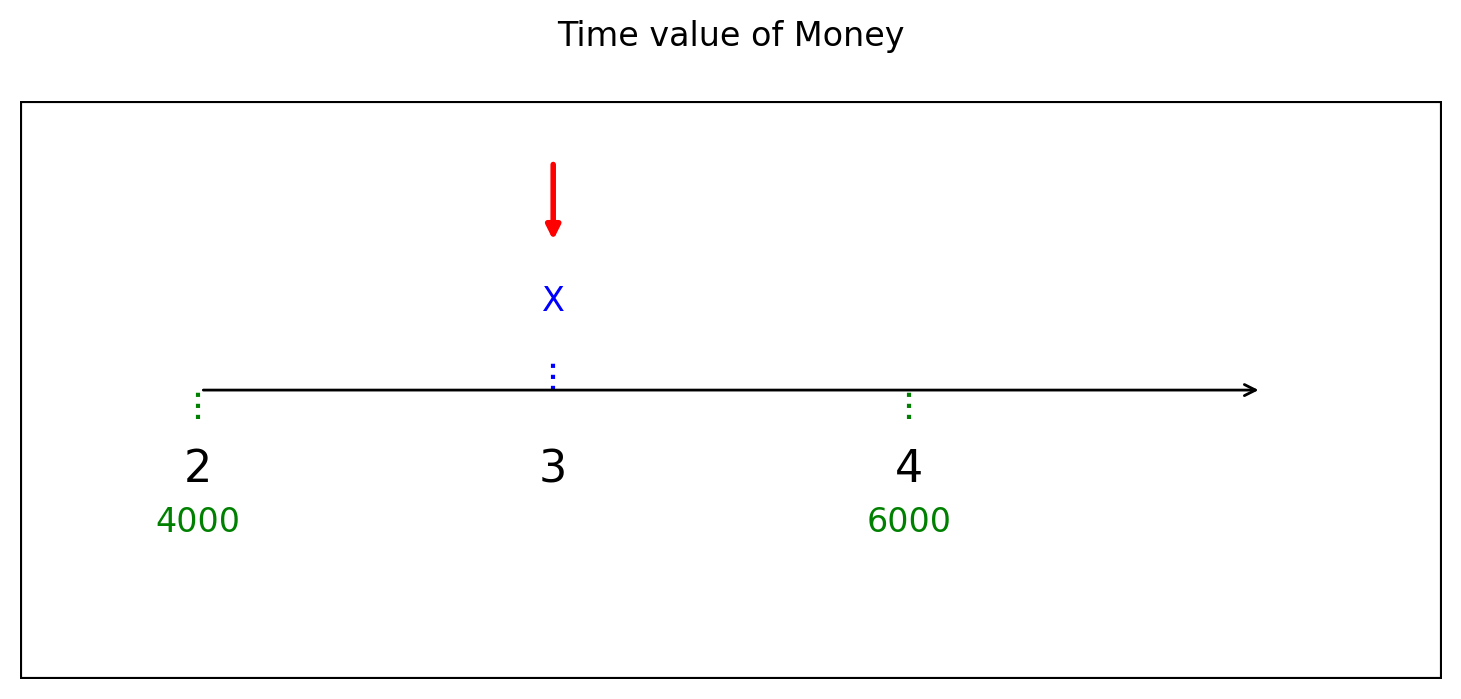

ตัวอย่างที่ 2 นายศราวุธวางแผนการชำระหนี้โดยจะจ่ายเงิน 4,000 บาทในปีที่ 2 และอีก 6,000 บาทในปีที่ 4 เขาต้องการจ่ายแทนด้วยเงินก้อนเดียวในปีที่ 3 ถ้าใช้อัตราดอกเบี้ย 5% ต่อปี จงหาเงินที่ควรจ่ายในปีที่ 3

วาดรูปจากคำสั่งที่สร้างไว้ โดยเลือกจุดพิจารณาคือ \(t=3\)

\(v = \frac{1}{1.05}\)

สมการของมูลค่า ณ เวลา \(t = 3\): \[ 4000 \cdot v^{-1} + 6000 \cdot v^{1} = X \]

\[ 4000 \cdot v^{-1} + 6000 \cdot v = X \] ใช้ซิมไพหาคำตอบ

i, v = symbols('i v', positive=True)

v = 1/(1+i)

X = 4000*v**-1+6000*v**1

X\(\displaystyle 4000 i + 4000 + \frac{6000}{i + 1}\)

X.subs({i: 0.05}).evalf(6)\(\displaystyle 9914.29\)

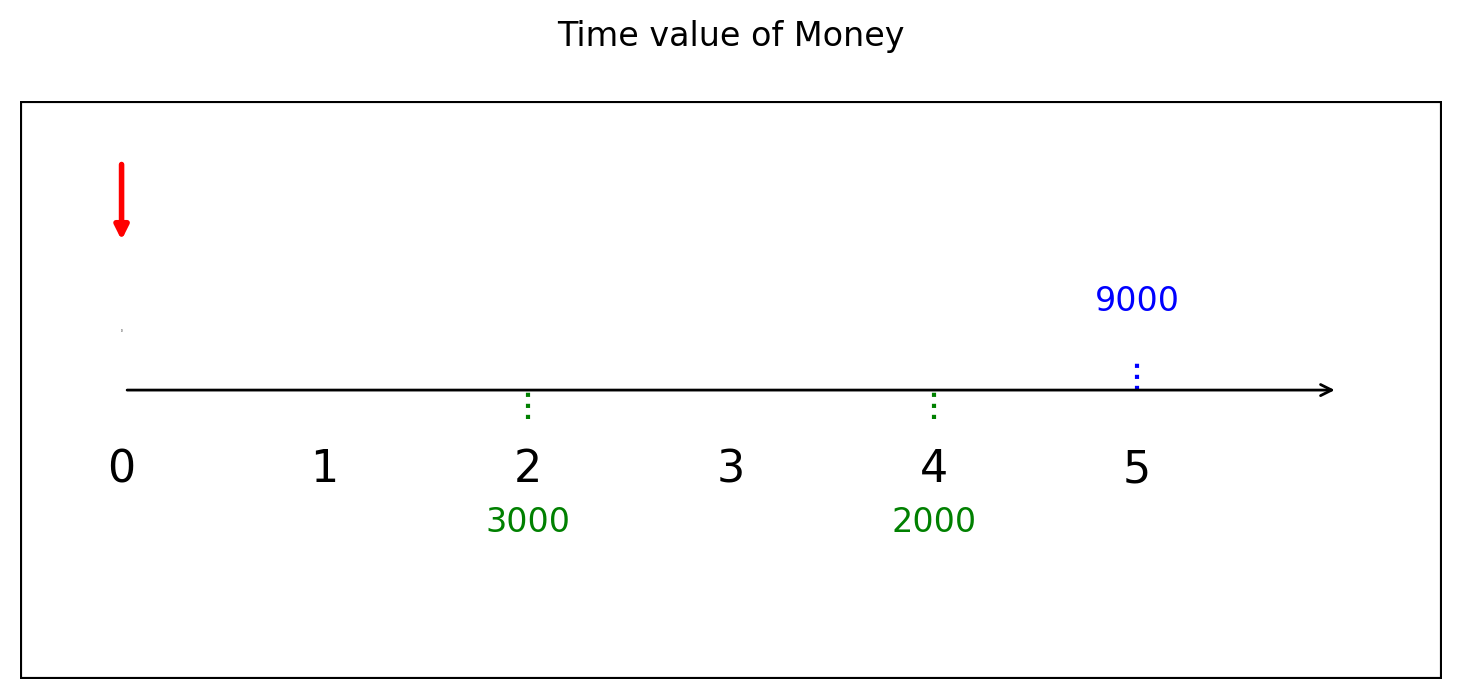

ตัวอย่างที่ 3 คุณนิตยาได้รับเงิน 2 ก้อน: 3,000 บาทในปีที่ 1 และ 2,000 บาทในปีที่ 2 ต่อมาเธอจ่ายคืน 9,000 บาทในปีที่ 5 จงหาอัตราดอกเบี้ยที่ทำให้การรับและการจ่ายมีมูลค่าเท่ากันเมื่ออ้างอิงที่เวลา 0

ตั้งสมการ \[ 3000 \cdot v^1 + 2000 \cdot v^2 = 9000 \cdot v^5 \] จากนั้นใช้ซิมไพ แก้หา \(v\) แล้วคำนวณ \(i\) จาก:

i, v = symbols('i v', positive=True)

eq = Eq(3000*v + 2000*v**2, 9000*v**5)

solutions = solve(eq, v)

# เนื่องจากมีสมการ polynomialดีกรี 5 จะมีทั้งหมด 5 คำตอบ

for sol in solutions:

print(sol.evalf(4))-0.09618 - 0.7661*I

-0.09618 + 0.7661*I

0.8501

-0.6577คำตอบที่ต้่องการคือ ลำดับที่ 3

# python เริ่มต้นจาก 0

solutions[2].evalf(4)\(\displaystyle 0.8501\)

แก้สมการหาค่า \(i\) จะได้

# จาก v =1/(1+i)

eq2 =Eq(v,1/(1+i))

sol = solve(eq2, i)

sol[(1 - v)/v]ดังนั้น

sol[0].subs({v: solutions[2]}).evalf(4)\(\displaystyle 0.1763\)

หรือจะแก้สมการหาค่าโดยตรงเลยก็สามารถทำได้

i, v = symbols('i v', positive=True)

eq = Eq(3000*v + 2000*v**2, 9000*v**5)

v = 1/(1+i)

solutions = solve(eq, i)

# เนื่องจากมีสมการ polynomialดีกรี 5 จะมีทั้งหมด 5 คำตอบ

for sol in solutions:

print(sol.evalf(4))คำตอบที่เป็นเลขจำนวนจริงบวก \(i=0.1763\)

ในบ้างครั้งปัญหาของการลงทุน คือเราไม่ทราบระยะเวลาที่แน่นอน เช่น

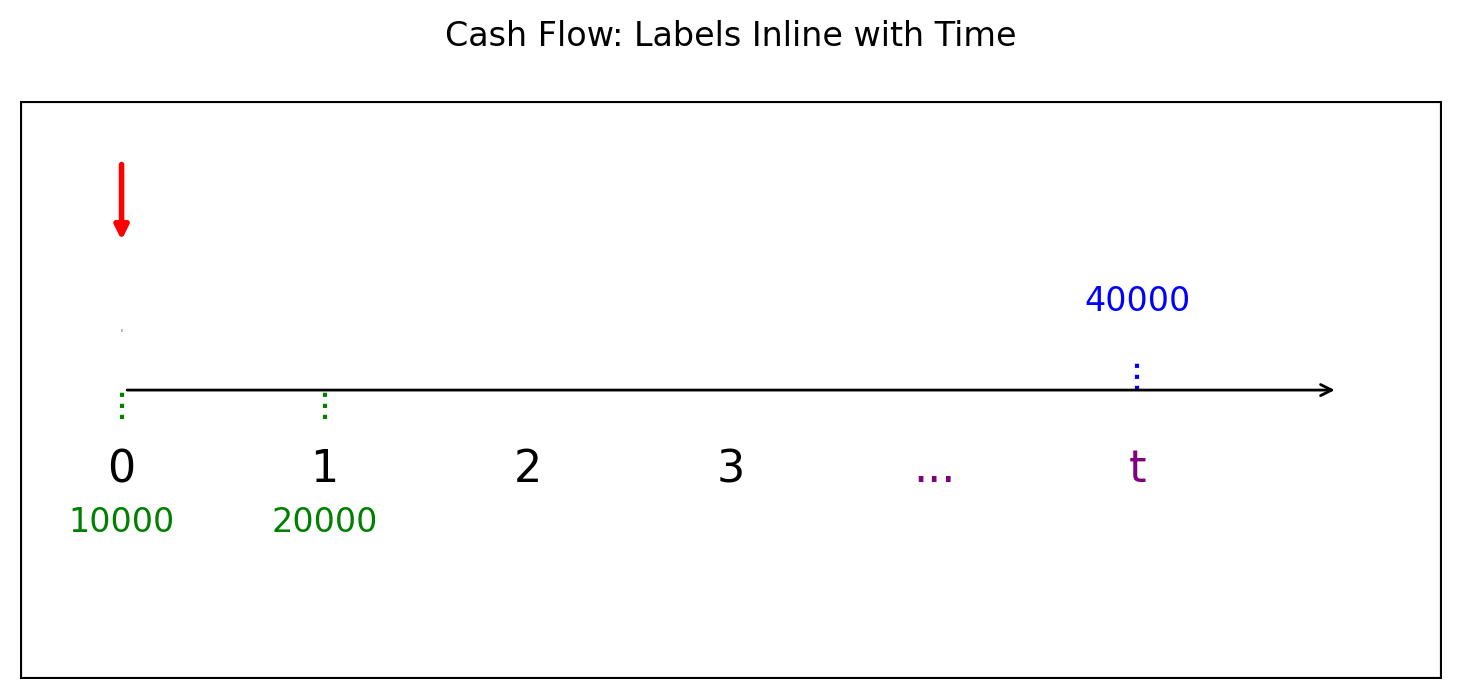

ตัวอย่างที่ 4 ฝากเงินวันนี้ เป็นจำนวน 10,000 บาท และเมื่อครบ 1 ปีฝากเพิ่มอีก 20,000 บาท ถ้าสถาบันการเงินให้ดอกเบี้ย 15% ต่อปี จะใช้เวลาเท่าไหร่ถึงจะมีเงินสะสมเท่ากับ 40,000 บาท

จากภาพเป็นการประมาณการเท่านั้นว่า \(t\) อาจจะอยู่ระหว่าง

สมการค่าเงินคือ \[10000+ 20000v= 40000v^t\] สามารถใช้ซิมไพ แก้สมการหาเวลา \(t\) ได้ดังนี้

t = symbols('t', positive = True)

i =0.15

v = 1/(1+i)

eq =Eq(10000+20000*v, 40000*v**t)

Sol = solve(eq,t)

Sol[0].evalf(3)\(\displaystyle 2.71\)

ใช้เวลาประมาณ 2.71 ปีจะได้เงินสะสมเท่ากับ 40,000 บาท

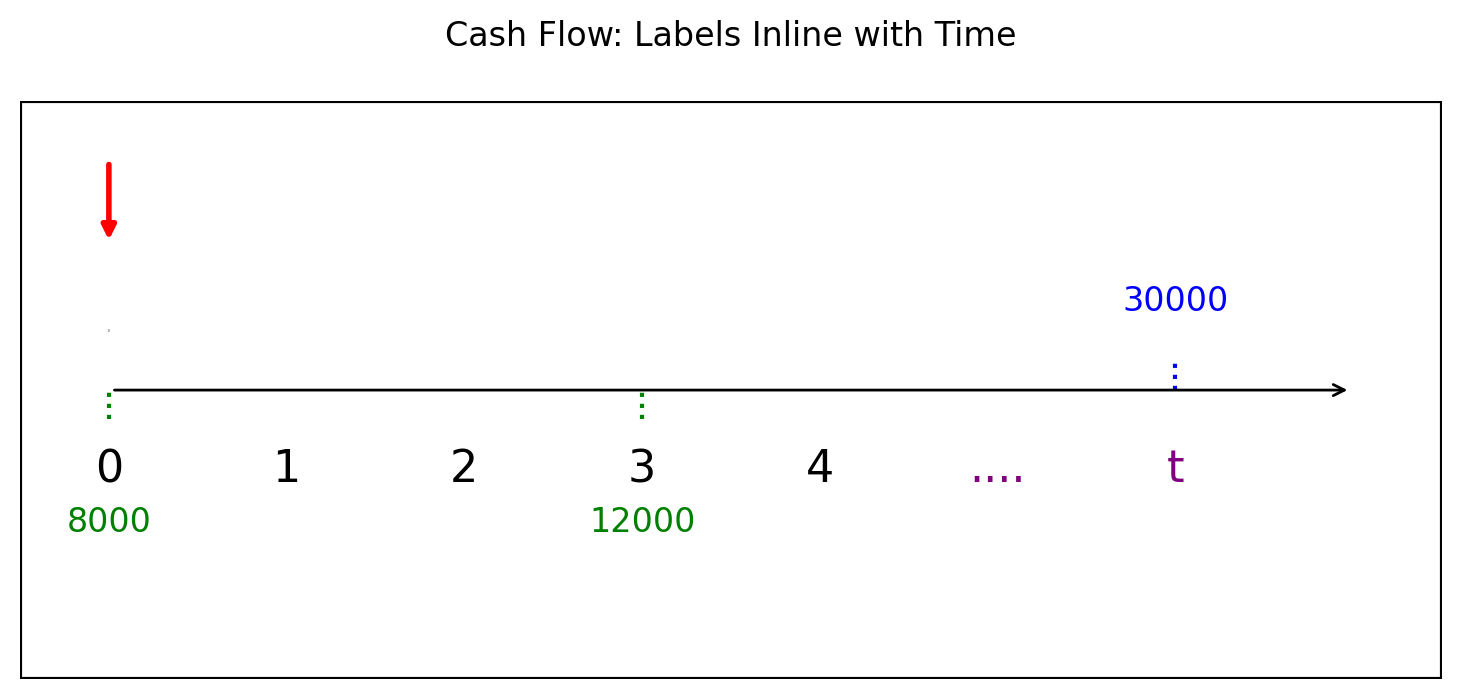

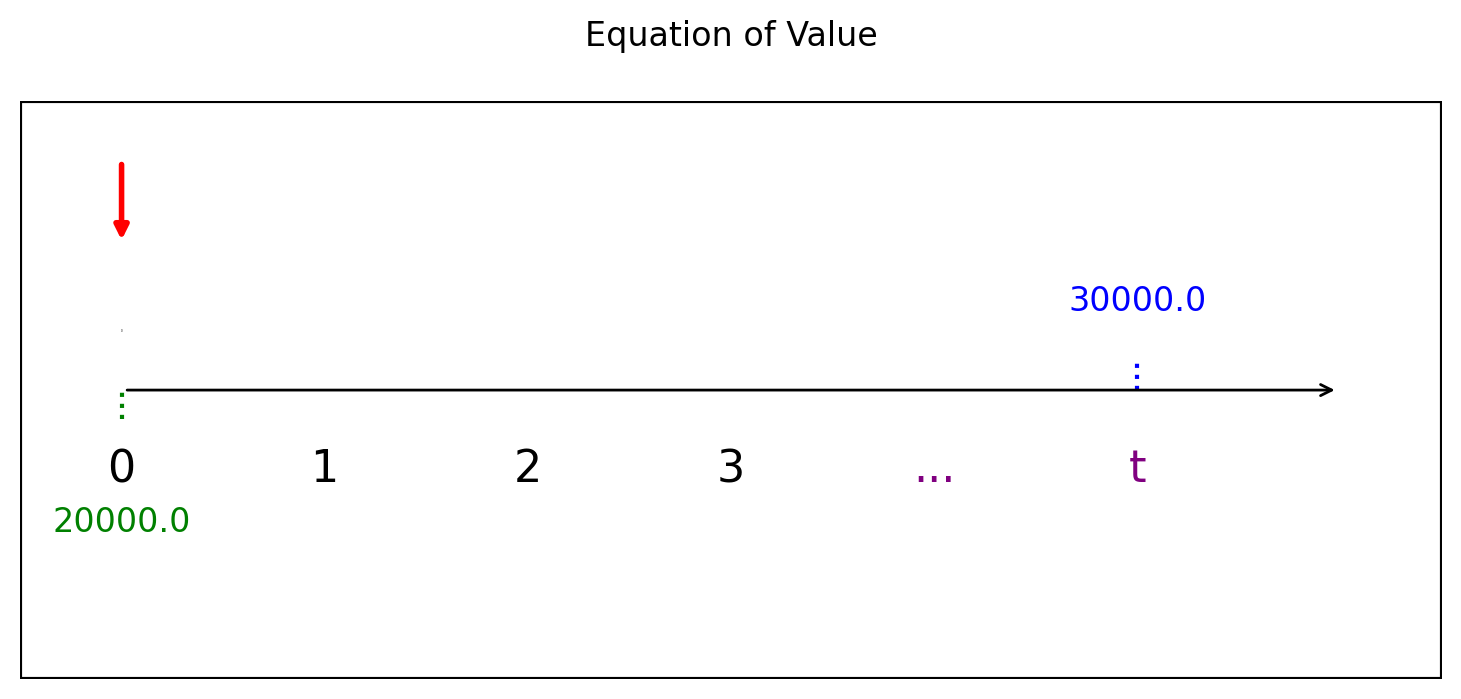

ตัวอย่างที่ 5 นาย B วางแผนเก็บเงินเพื่อซื้อรถในอนาคต โดยในวันนี้เขาฝากเงินจำนวน 8,000 บาท และอีก 3 ปีถัดไปจะฝากเพิ่มอีก 12,000 บาท หากธนาคารให้ดอกเบี้ย 10% ต่อปีแบบทบต้น และนาย B ต้องการมีเงินสะสมรวม 30,000 บาท จะต้องใช้เวลากี่ปี นับจากวันนี้จึงจะถึงเป้าหมาย?

สมการแห่งมูลค่าคือ \[8000+ 12000v^3= 30000v^t\] สามารถใช้ซิมไพ แก้สมการหาเวลา \(t\) ได้ดังนี้

t = symbols('t', positive = True)

i =0.10

v = 1/(1+i)

eq =Eq(8000+12000*v**3, 30000*v**t)

Sol = solve(eq,t)

Sol[0].evalf(3)\(\displaystyle 5.95\)

ใช้เวลาประมาณ 5.95 ปีจะได้เงินสะสมเท่ากับ 30,000 บาท

3.3 ตัวอย่างโจทย์: Equation of Value (Nominal Rate)

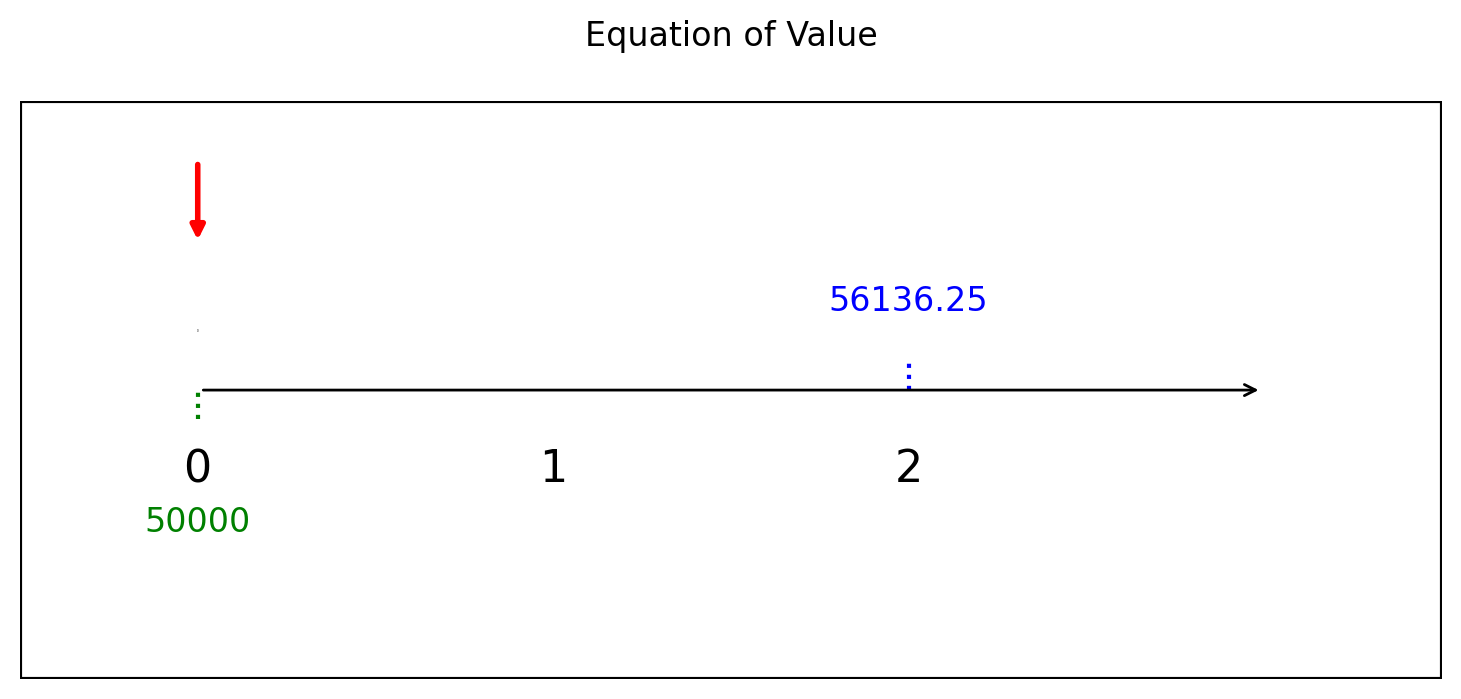

ตัวอย่างที่ 6 คุณฝากเงิน 50,000 บาทไว้ในธนาคาร และได้รับเงิน 56,136.25 บาทในอีก 2 ปี หากดอกเบี้ยถูกทบทุกครึ่งปี (2 ครั้งต่อปี) จงหาว่าอัตราดอกเบี้ยแบบ nominal ต่อปีคือเท่าใด

วาดรูป

สมการมูลค่า คือ \[50000=56136.25v^2,~ v =\left(\dfrac{1}{1+\dfrac{i^{(2)}}{2}}\right)^2\] สามารถใช้ซิมไพ หาคำตอบได้ดังนี้

# ให้ i^(2) คือ i2

i2, v = symbols('i^{(2)} v', positive = True)

v= (1/(1+i2/2))**2

v\(\displaystyle \frac{1}{\left(\frac{i^{(2)}}{2} + 1\right)^{2}}\)

eq = Eq(50000, 56136.25*v**2)

Sol = solve(eq,i2)

Sol[0].evalf(4)\(\displaystyle 0.05872\)

ดังนั้น \(i^{(2)}=0.0587=5.87%\) ต่อปี ทบต้นทุก 6 เดือน

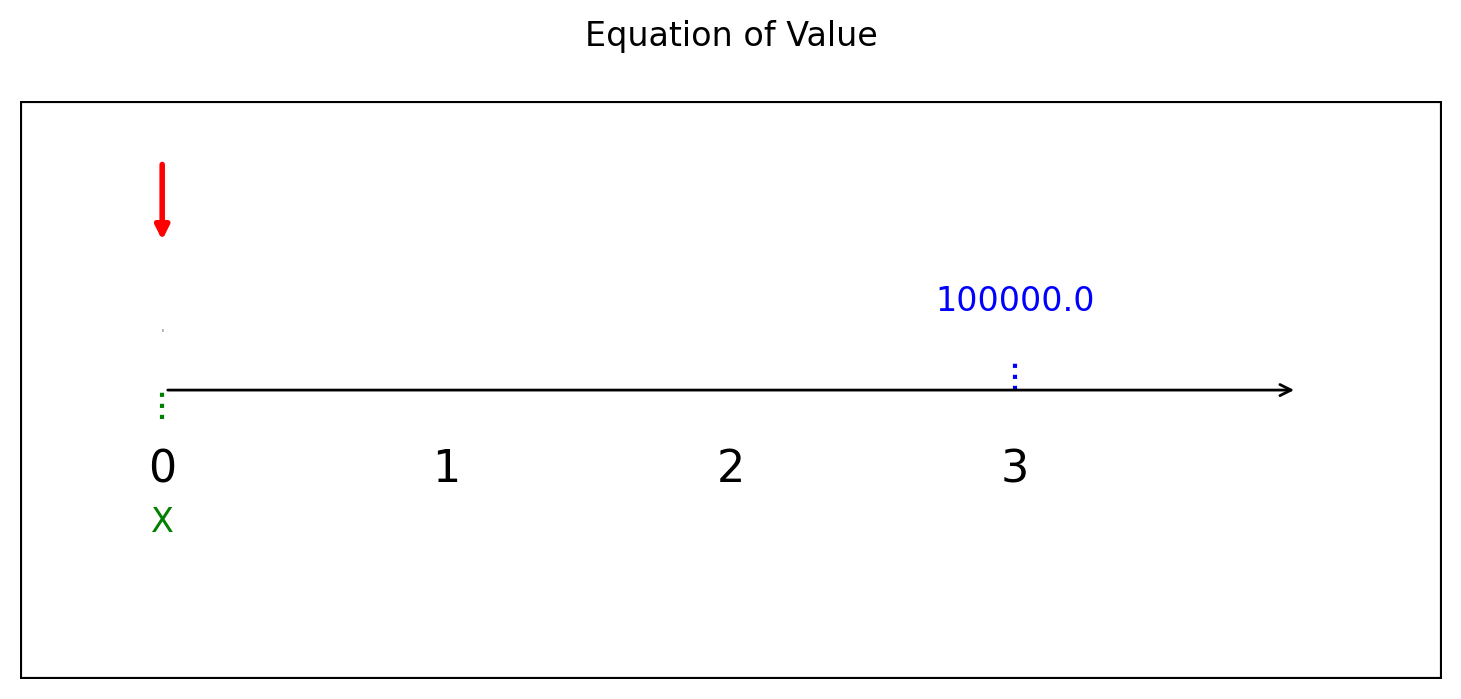

ตัวอย่างที่ 7 คุณต้องการมีเงิน 100,000 บาทในอีก 3 ปีหากธนาคารให้ดอกเบี้ยแบบ nominal ร้อยละ 8 ต่อปี ทบปีละ 4 ครั้ง (quarterly) คุณควรลงทุนเป็นจำนวนเท่าใดในวันนี้?

วาดรูป

สมการมูลค่า คือ \[X=100000v^3,~ v =\left(\dfrac{1}{1+\dfrac{i^{(4)}}{4}}\right)^4\] สามารถใช้ซิมไพ หาคำตอบได้ดังนี้

v, X = symbols('v X', positive = True)

v = (1/(1+.08/4))**4

v0.9238454260265141จากสมการ

eq = Eq(X, 1e5*v**3)

Sol = solve(eq,X)

Sol[0].evalf(7)\(\displaystyle 78849.32\)

ดังนั้นต้องฝากเงิน 78,749.32 บาท

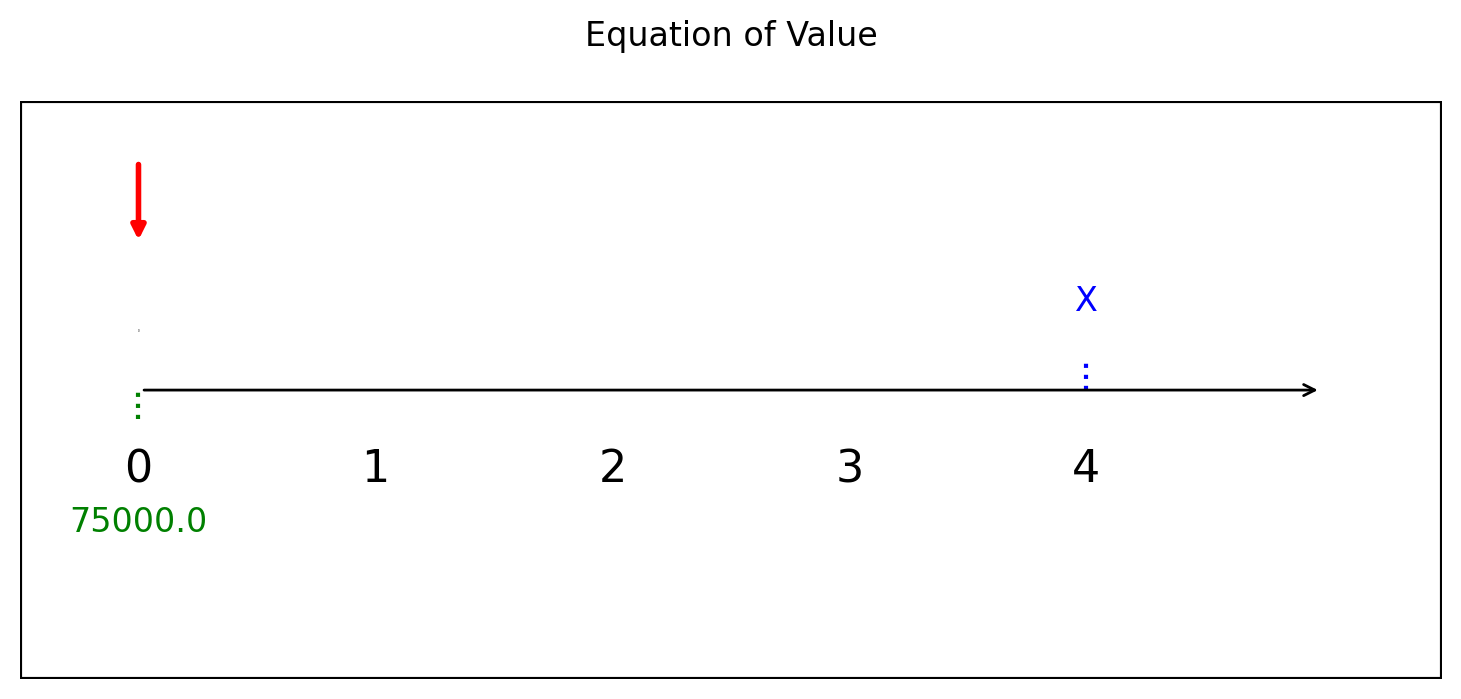

ตัวอย่างที่ 8 ลงทุน 75,000 บาทในวันนี้ โดยได้อัตราดอกเบี้ยแบบ nominal ร้อยละ 6 ต่อปี ทบเดือนละ 1 ครั้ง (monthly) เมื่อครบ 4 ปี จะมีเงินสะสมเท่าใด?

วาดรูป

สมการมูลค่า คือ \[75000=X\cdot v^4,~ v =\left(\dfrac{1}{1+\dfrac{i^{(12)}}{12}}\right)^{12}\] สามารถใช้ซิมไพ หาคำตอบได้ดังนี้

v, X= symbols('v X', positive = True)

v= (1/(1+0.06/12))**12

v0.9419053396659195แก้สมการ

eq = Eq(7.5e4, X*v**4)

Sol = solve(eq,X)

Sol[0].evalf(7)\(\displaystyle 95286.69\)

ดังนั้น เมื่อครบ 4 ปีจะเงินสะสมเท่ากับ \(95,286.69\) บาท

ตัวอย่างที่ 9 คุณมีเงินในวันนี้ 20,000 บาท และต้องการให้กลายเป็น 30,000 บาท ถ้าดอกเบี้ยแบบ nominal ร้อยละ 10 ต่อปี ทบปีละ 2 ครั้ง (semiannually) ต้องใช้เวลากี่ปี?

วาดรูป

สมการมูลค่า คือ \[20000=30000\cdot v^t,~ v =\left(\dfrac{1}{1+\dfrac{i^{(2)}}{2}}\right)^2\] สามารถใช้ซิมไพ หาคำตอบได้ดังนี้

# ให้ i^(2) คือ i2

t, v = symbols('t v', positive = True)

v= (1/(1+.10/2))**2

v0.9070294784580498eq = Eq(20000, 30000*v**t)

Sol = solve(eq,t)

Sol[0].evalf(3)\(\displaystyle 4.16\)

จะใช้เวลา 4.16 ปี เงินสะสมจะมีมูลค่า \(30,0000\) บาท

3.4 กฎ 72 (Rule of 72)

ในทางการเงินมีกฎที่เรียกว่า “กฎ 72” (Rule of 72) ซึ่งเป็น กฎประมาณการ ที่นิยมใช้กันมากในการคำนวณว่า “จะใช้เวลากี่ปีในการทำให้เงินลงทุนเติบโตเป็น 2 เท่า” ด้วย ดอกเบี้ยทบต้น (compound interest)

สูตร \[ \text{จำนวนปี} \approx \frac{72}{i} \] โดยที่

\(i\) คือ อัตราดอกเบี้ยต่อปี (เป็นเปอร์เซ็นต์ เช่น 6, 8, 12)

ผลลัพธ์คือ จำนวนปีโดยประมาณ ที่เงินจะเพิ่มขึ้นเป็น 2 เท่า

ตัวอย่าง ถ้าลงทุนที่อัตราดอกเบี้ย \(i = 6\%\) \[ \text{จำนวนปี} \approx \frac{72}{6} = 12 \text{ ปี} \] เงินลงทุนจะ เพิ่มขึ้นเป็น 2 เท่าในประมาณ 12 ปี

3.5 แบบฝึกหัดท้ายบท ให้วาดรูปและใช้ซิมไพในการหาคำตอบ

บริษัทแห่งหนึ่งมีแผนจะขยายโรงงานในอีก 4 ปีข้างหน้า และจะต้องใช้เงินลงทุนจำนวน 2,000,000 บาท ถ้าต้องการเริ่มสะสมเงินตั้งแต่วันนี้โดยฝากเงินครั้งเดียว อัตราดอกเบี้ยร้อยละ 6 ต่อปี ต้องฝากเงินวันนี้เป็นจำนวนเท่าใด?

นักศึกษาคนหนึ่งได้รับทุนการศึกษา 10,000 บาทในวันนี้ และนำเงินไปฝากธนาคารโดยไม่ถอนออก หากธนาคารให้ดอกเบี้ยแบบ nominal ร้อยละ 5 ต่อปี ทบปีละ 2 ครั้ง เมื่อครบ 5 ปี นักศึกษาจะมีเงินสะสมเท่าใด?

3.คุณยายของวิทย์ตั้งใจจะให้หลาน 50,000 บาทในวันเกิดปีที่ 18 ซึ่งเหลือเวลาอีก 6 ปี ถ้าคุณยายฝากเงินวันนี้ และได้ดอกเบี้ยแบบ nominal ร้อยละ 4 ต่อปี ทบปีละ 2 ครั้ง จะต้องฝากเงินเท่าใด?

คุณสมชายต้องการมีเงิน 1,000,000 บาทไว้ใช้หลังเกษียณในอีก 10 ปี โดยจะฝากเงินปีละ 70,000 บาท เริ่มจากสิ้นปีนี้ไปจนถึงครบ 10 ปี จงหาว่าเขาต้องได้รับดอกเบี้ยต่อปีเท่าใด?

ร้านค้าแห่งหนึ่งต้องการซื้อเครื่องจักรราคา 300,000 บาทในอีก 3 ปี หากมีเงินในวันนี้ 240,000 บาท จงคำนวณว่าอัตราดอกเบี้ยแบบ nominal ที่จำเป็นต้องได้รับคือเท่าใด (ทบปีละ 2 ครั้ง)

คุณศิริวางแผนเก็บเงินสำหรับค่าเรียนบุตรจำนวน 500,000 บาทในอีก 8 ปี โดยจะฝากปีละ 50,000 บาท เริ่มตั้งแต่สิ้นปีนี้ อัตราดอกเบี้ยควรเป็นเท่าใด?

คุณต้องการมีเงิน 200,000 บาทในอีก 5 ปี หากธนาคารให้ดอกเบี้ยร้อยละ 7 ต่อปีแบบทบต้น ต้องฝากเงินวันนี้เป็นจำนวนเท่าใด?

คุณมีเงินในวันนี้ 50,000 บาท และต้องการให้เติบโตเป็น 100,000 บาท ถ้าอัตราดอกเบี้ยแบบ nominal ร้อยละ 10 ต่อปี ทบปีละ 2 ครั้ง ต้องใช้เวลากี่ปี?

คุณปัทมาฝากเงิน 10,000 บาททุกสิ้นปีเป็นเวลา 5 ปี หากธนาคารให้ดอกเบี้ยร้อยละ 8 ต่อปี เมื่อครบ 5 ปีจะมีเงินสะสมทั้งหมดเท่าใด?

คุณลงทุน 30,000 บาทในวันนี้ และอีก 30,000 บาทในอีก 2 ปี ต้องการให้มีมูลค่ารวม 80,000 บาทในปีที่ 5 ถ้าอัตราดอกเบี้ยแบบ nominal ร้อยละ 6 ต่อปี ทบปีละ 2 ครั้ง การลงทุนเพียงพอหรือไม่?

คุณธนาได้รับเงิน 15,000 บาททุกปีเป็นเวลา 4 ปี หากอัตราดอกเบี้ยแบบ nominal ร้อยละ 5 ต่อปี ทบปีละ 2 ครั้ง จงหามูลค่าปัจจุบันของเงินทั้งหมด

คุณต้องการซื้อรถในอีก 2 ปีข้างหน้า และต้องการเงิน 500,000 บาท ถ้าธนาคารเสนออัตราดอกเบี้ยร้อยละ 3 ต่อปีแบบทบต้น ต้องมีเงินวันนี้เท่าใด?

คุณวุฒิฝากเงิน 25,000 บาทในวันนี้ และจะได้รับดอกเบี้ยร้อยละ 4 ต่อปี เมื่อครบ 6 ปีจะมีเงินสะสมเท่าใด?

นักลงทุนคนหนึ่งต้องการให้ผลตอบแทนรวมเป็น 200,000 บาทใน 5 ปี โดยลงทุนเริ่มต้น 120,000 บาทในวันนี้ อัตราดอกเบี้ยเฉลี่ยต่อปีที่ต้องได้รับคือเท่าใด?

คุณอารีย์จะฝากเงิน 5,000 บาททุกปีเป็นเวลา 10 ปี เริ่มจากปีหน้า หากอัตราดอกเบี้ยแบบ nominal ร้อยละ 6 ต่อปี ทบปีละ 2 ครั้ง

เมื่อครบ 10 ปี จะมีเงินสะสมเท่าใด?คุณลงทุนในพันธบัตรที่จะให้เงิน 10,000 บาทต่อปี เป็นเวลา 3 ปี ต้องการรู้มูลค่าปัจจุบันของกระแสเงินสดนี้ที่อัตราดอกเบี้ยร้อยละ 7 ต่อปี

นายเอกจะฝากเงินปีละ 60,000 บาทเป็นเวลา 20 ปี เพื่อเก็บไว้ใช้ยามเกษียณ

ถ้าอัตราดอกเบี้ยร้อยละ 5 ต่อปี เมื่อครบ 20 ปี เขาจะมีเงินเท่าใด?บริษัท ABC ต้องการให้เงินลงทุน 500,000 บาท เติบโตเป็น 1,000,000 บาทภายใน 7 ปี ถ้าลงทุนแบบดอกเบี้ยทบต้น อัตราผลตอบแทนต่อปีควรเป็นเท่าใด?

คุณสุกัญญาต้องการมีเงิน 250,000 บาทในอีก 5 ปี แต่สามารถฝากเงินต้นได้เพียง 180,000 บาท ถ้าอัตราดอกเบี้ยแบบ nominal ร้อยละ 6 ต่อปี ทบปีละ 2 ครั้ง

เงินออมนี้เพียงพอหรือไม่?คุณถอนเงินปีละ 20,000 บาทจากบัญชีเงินออมเป็นเวลา 4 ปี หากบัญชีให้ดอกเบี้ยแบบ nominal ร้อยละ 5 ต่อปี ทบปีละ 2 ครั้ง จงหามูลค่าปัจจุบันของการถอนทั้งหมด