8 Series Temporales

8.1 Introducción

El presente epígrafe pretende ser una breve introducción al estudio de las series temporales, las cuales poseen una gran importancia en el campo de la Economía dada la abundancia de este tipo de observaciones; de hecho, las series temporales constituyen la mayor parte del material estadístico con el que trabajan los economistas.

Pero, ¿qué es una serie temporal? Por definición, una serie temporal es una sucesión de observaciones de una variable realizadas a intervalos regulares de tiempo. Según realicemos la medida de la variable considerada podemos distinguir distintos tipos de series temporales:

Discretas o Continuas, en base al intervalo de tiempo considerado para su medición.

Flujo o Stock. En Economía, se dice que una serie de datos es de tipo flujo si está referida a un período determinado de tiempo (un día, un mes, un año, etc.). Por su parte, se dice que una serie de datos es de tipo stock si está referida a una fecha determinada (por ejemplo, el 31 de Diciembre de cada año). Un ejemplo de datos de tipo flujo serían las ventas de una empresa ya que éstas tendrán un valor distinto si se obtiene el dato al cabo de una semana, un mes ó un año; por su parte, la cotización de cierre de las acciones de esa misma empresa sería una variable de tipo stock, ya que sólo puede ser registrado a una fecha y hora determinadas. Obsérvese que existe relación entre ambos tipos de variables, pues la cotización al cierre de las acciones no es más que el precio de cierre del día anterior más, o menos, el flujo de precios de la sesión considerada.

Dependiendo de la unidad de medida, podemos encontrar series temporales en euros o en diversas magnitudes físicas (kilogramos, litros, millas, etc.)

En base a la periodicidad de los datos, podemos distinguir series temporales de datos diarios, semanales, mensuales, trimestrales, anuales, etc.

Antes de profundizar en el análisis de las series temporales es necesario señalar que, para llevarlo a cabo, hay que tener en cuenta los siguientes supuestos:

Se considera que existe una cierta estabilidad en la estructura del fenómeno estudiado. Para que se cumpla este supuesto será necesario estudiar períodos lo más homogéneos posibles.

Los datos deben ser homogéneos en el tiempo, o lo que es lo mismo, se debe mantener la definición y la medición de la magnitud objeto de estudio. Este supuesto no se da en muchas de las series económicas, ya que es frecuente que las estadísticas se perfeccionen con el paso del tiempo, produciéndose saltos en la serie debidos a un cambio en la medición de la magnitud estudiada. Un caso particularmente frecuente es el cambio de base en los índices de precios, de producción, etc. Tales cambios de base implican cambios en los productos y las ponderaciones que entran en la elaboración del índice que repercuten considerablemente en la comparabilidad de la serie en el tiempo.

El objetivo fundamental del estudio de las series temporales es el conocimiento del comportamiento de una variable a través del tiempo para, a partir de dicho conocimiento, y bajo el supuesto de que no van a producirse cambios estructurales, poder realizar predicciones, es decir, determinar qué valor tomará la variable objeto de estudio en uno o más períodos de tiempo situados en el futuro, mediante la aplicación de un determinado modelo calculado previamente.

Dado que en la mayor parte de los problemas económicos, los agentes se enfrentan a una toma de decisiones bajo un contexto de incertidumbre, la predicción de una variable reviste una importancia notoria pues supone, para el agente que la realiza, una reducción de la incertidumbre y, por ende, una mejora de sus resultados.

Las técnicas de predicción basadas en series temporales se pueden agrupar en dos grandes bloques:

Métodos cualitativos, en los que el pasado no proporciona una información directa sobre el fenómeno considerado, como ocurre con la aparición de nuevos productos en el mercado. Así, por ejemplo, si se pretende efectuar un estudio del comportamiento de una acción en Bolsa, y la sociedad acaba de salir a cotizar al mercado, no se puede acudir a la información del pasado ya que ésta no existe.

Métodos cuantitativos, en los que se extrae toda la información posible contenida en los datos y, en base al patrón de conducta seguida en el pasado, realizar predicciones sobre el futuro.

Indudablemente, la calidad de las previsiones realizadas dependerán, en buena medida, del proceso generador de la serie: así, si la variable observada sigue algún tipo de esquema o patrón de comportamiento más o menos fijo (serie determinista) seguramente obtengamos predicciones más o menos fiables, con un grado de error bajo. Por el contrario, si la serie no sigue ningún patrón de comportamiento específico (serie aleatoria), seguramente nuestras predicciones carecerán de validez por completo.

Generalmente, en el caso de las series económicas no existen variables deterministas o aleatorias puras, sino que contienen ambos tipos de elementos. El propósito de los métodos de previsión cuantitativos es conocer los componentes subyacentes de una serie y su forma de integración, con objeto de realizar predicciones de su evolución futura.

Dentro de los métodos de predicción cuantitativos, se pueden distinguir dos grandes enfoques alternativos:

Por un lado, el análisis univariante de series temporales mediante el cual se intenta realizar previsiones de valores futuros de una variable, utilizando como información la contenida en los valores pasados de la propia serie temporal. Dentro de esta metodología se incluyen los métodos de descomposición y la familia de modelos ARIMA univariantes que veremos más adelante.

El otro gran bloque dentro de los métodos cuantitativos estaría integrado por el análisis multivariante o de tipo causal, denominado así porque en la explicación de la variable o variables objeto de estudio intervienen otras adicionales a ella o ellas mismas.

En el tratamiento de series temporales que vamos a abordar, únicamente se considerará la información presente y pasada de la variable investigada. Si la variable investigada es \(Y\) y se dispone de los valores que toma dicha variable desde el momento 1 hasta \(T\), el conjunto de información disponible vendrá dado por: \(Y_1, Y_2, Y_3, …, Y_{T-1}, Y_T\).

Dada esa información, la predicción de la variable \(Y\) para el período \(T+1\) la podemos expresar como \(\hat Y_{T+1/T}\).

Con esta notación queremos indicar que la predicción para el periodo \(T+1\) se hace condicionada a la información disponible en el momento \(T\). El acento circunflejo sobre la Y nos indica que esa predicción se ha obtenido a partir de un modelo estimado. Conviene también hacer notar que \(T+1\) significa que se está haciendo la predicción para un período hacia delante, es decir, con la información disponible en t hacemos una predicción para el período siguiente.

Análogamente, la predicción para el período \(T+2\) y para el período \(T+m\), con la información disponible en \(T\), vendrá dada, respectivamente, por \(\hat Y_{T+2/T},...,\hat Y_{T+m/T}\), que serán predicciones de 2 y m períodos hacia adelante.

Si, genéricamente, para el período t se efectúa una predicción con la información disponible en t–1, y a la que designamos por \(\hat Y_{t/t-1}\), para el período t podemos hacer una comparación de este valor con el que realmente observemos (\(Y_t\)). La diferencia entre ambos valores será el error de predicción de un período hacia adelante y vendrá dado por:

\[e_{t/t-1}=Y_t-\hat Y_{t/t-1}\]

Cuando un fenómeno es determinista y se conoce la ley que lo determina, las predicciones son exactas, verificándose que \(e_{t/t-1}=0\). Por el contrario, si el fenómeno es poco sistemático o el modelo es inadecuado, entonces los errores de predicción que se vayan obteniendo serán grandes.

Para cuantificar globalmente los errores de predicción se utilizan los siguientes estadísticos: la Raíz del Error Cuadrático Medio (RECM) y el Error Absoluto Medio (EAM).

En el caso de que se disponga de \(T\) observaciones y se hayan hecho predicciones a partir de la observación 2, las fórmulas para la obtención de la RECM y el EAM son las siguientes:

\[RECM=\sqrt{\frac{\sum_{t=2}^T (Y_t-\hat Y_{t/t-1})^2}{T-1}}\]

\[EAM=\frac{\sum_{t=2}^T (Y_t-\hat Y_{t/t-1})^2}{T-1}\]

De forma análoga, se pueden aplicar la RECM y el EAM en predicciones de \(2, 3, …, m\) períodos hacia adelante.

En el análisis de series temporales se aplican, en general, métodos alternativos a unos mismos datos, seleccionando aquel modelo o aquel método que, en la predicción de períodos presentes y pasados, arroje errores de predicción menores, es decir, arroje una RECM o un EAM menor.

En R “ts” es la función genérica para que los datos tengan forma de serie temporal. Su sintaxis es la siguiente:

ts(data = NA, start = 1, end = numeric(), frequency = 1, deltat = 1, ts.eps = getOption(“ts.eps”), class = , names = )

De esta sintaxis hay que tener presentes los siguiente argumentos:

data: Vector, “data frame” o matriz de datos.

start: Referencia de la primera observacion, es un vector con dos valores numéricos, el primero relativo al año y el segundo relativo al trimestre y mes de inicio (1 para el primer trimestre y 1 para enero en series de datos mensuales).

end: Referencia de la ultima observación.

frequency: Número de observaciones por año (4 en series trimestrales, 12 en series mensuales).

Un ejemplo de elaboración de un objeto “ts” es el siguiente:

ts(1:10, frequency = 4, start = c(1959, 2)) # 2º trimestre de 1959## Qtr1 Qtr2 Qtr3 Qtr4

## 1959 1 2 3

## 1960 4 5 6 7

## 1961 8 9 108.2 Métodos de suavizado

8.2.1 Médias móviles

En el análisis de series temporales, el método de medias móviles tiene diversas aplicaciones: así, este método puede sernos útil si queremos calcular la tendencia de una serie temporal sin tener que ajustarnos a una función previa, ofreciendo así una visión suavizada o alisada de una serie, ya que promediando varios valores se elimina parte de los movimientos irregulares de la serie; también puede servirnos para realizar predicciones cuando la tendencia de la serie tiene una media constante.

Veamos qué es una media móvil: se trata, sencillamente de una media aritmética que se caracteriza porque toma un valor para cada momento del tiempo y porque en su cálculo no entran todas las observaciones de la muestra disponible.

Entre los distintos tipos de medias móviles que se pueden construir nos vamos a referir a dos tipos: medias móviles centradas y medias móviles asimétricas. El primer tipo se utiliza para la representación de la tendencia, mientras que el segundo lo aplicaremos para la predicción en modelos con media constante.

Las medias móviles centradas se caracterizan porque el número de observaciones que entran en su cálculo es impar, asignándose cada media móvil a la observación central. Así, una media móvil centrada en \(t\) de longitud \(2n + 1\) viene dada por la siguiente expresión:

\[MM(2n+1)_t=\frac{Y_{t-n}+Y_{t-n+1}+...+Y_t+...+Y_{t+n-1}+Y_{t+n}}{2n+1}\]

Como puede observarse, el subíndice asignado a la media móvil, \(t\), es el mismo que el de la observación central, \(Y_t\). Obsérvese también que, por construcción, no se pueden calcular las medias móviles correspondientes a las \(n\) primeras y a las \(n\) últimas observaciones.

Por su parte, en el caso de las medias móviles asimétricas (no centradas) se asigna cada media móvil al período correspondiente a la observación más adelantada de todas las que intervienen en su cálculo. Así, la media móvil asimétrica de \(n\) puntos asociada a la observación \(t\) tendrá la siguiente expresión:

\[MMA(n)_t=\frac{Y_{t-n+1}+Y_{t-n+2}+...+Y_{t-1}+Y_{t}}{n}\]

La utilización de medias móviles implica la elección arbitraria de su longitud u orden, es decir, del número de observaciones que intervienen en el cálculo de cada media móvil. Cuanto mayor sea la longitud, mejor se eliminarán las irregularidades de la serie, ya que al intervenir más observaciones en su cálculo se compensarán las fluctuaciones de este tipo, pero por el contrario, el coste informativo será mayor. Por el contrario, cuando la longitud es pequeña, la media móvil refleja con mayor rapidez los cambios que puedan producirse en la evolución de la serie. Es conveniente, pues, sopesar estos factores al decidir la longitud de la media móvil.

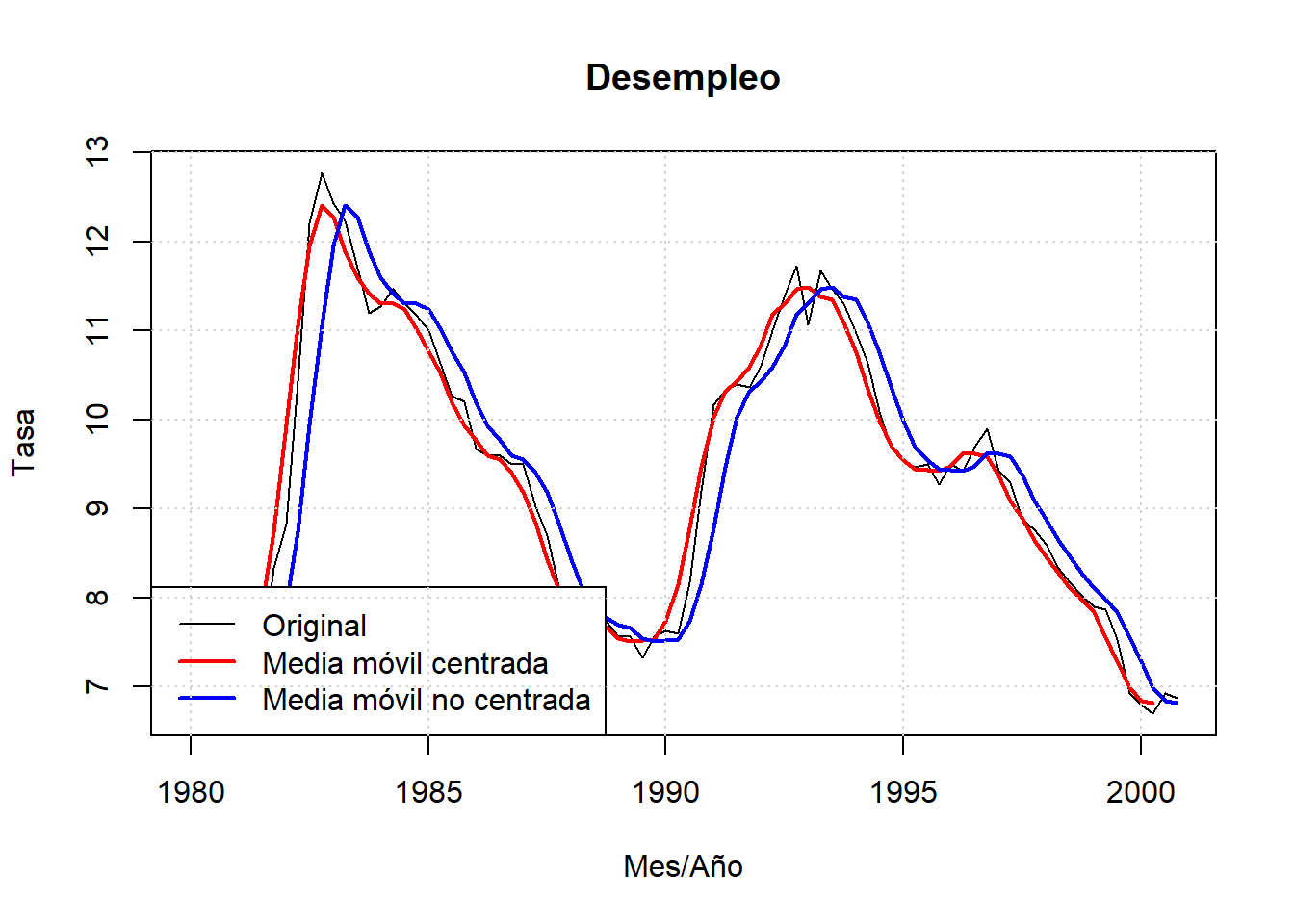

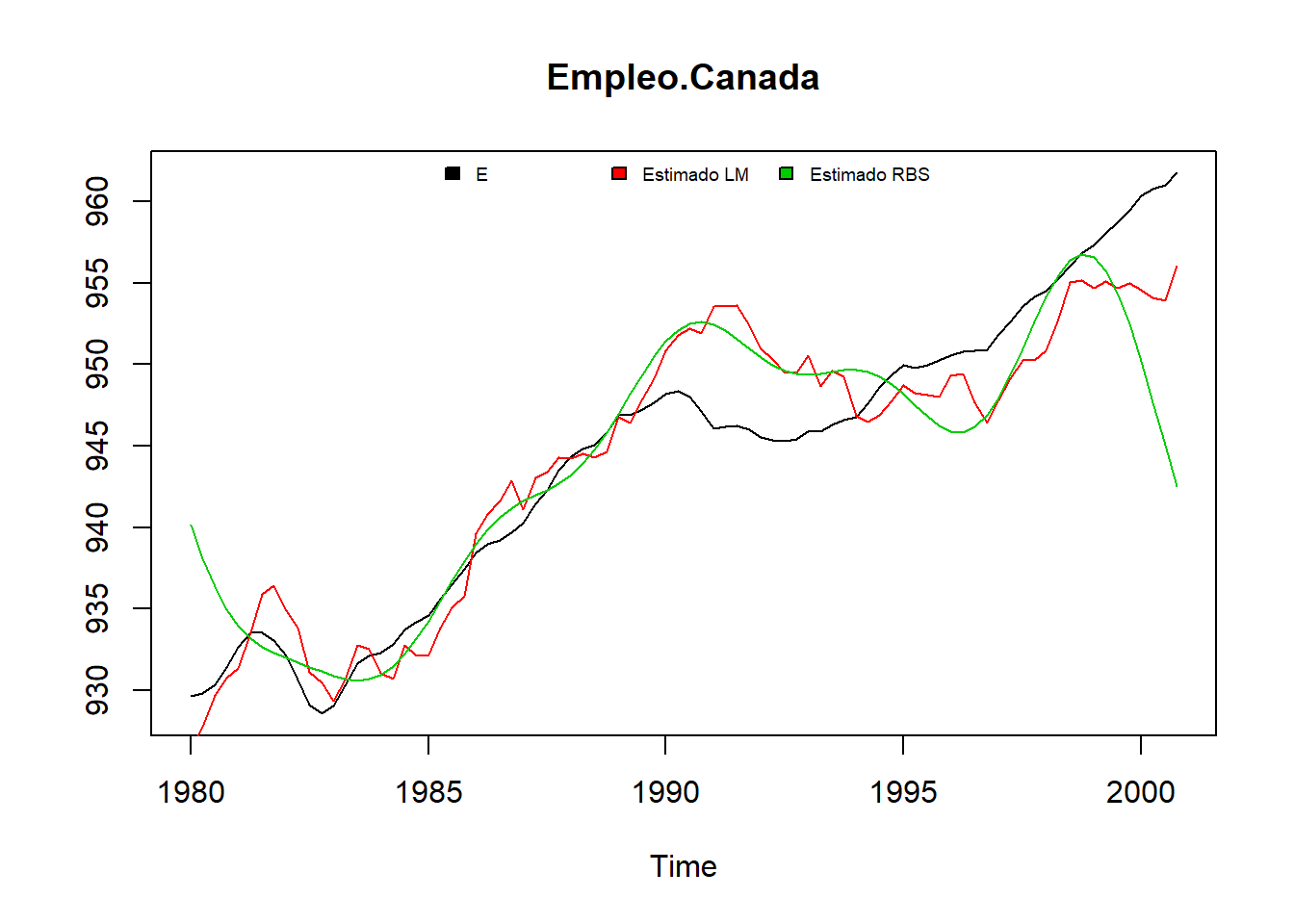

Con datos trimestrales de la tasa de desempleo de Canada, representamos una tasa movil de cuatro periodos centrada y no centrada. La función R que genera medias móviles es “rollMean”, en “align = c(”center“,”left“,”right“)”, se elige como alinear la media, en su defecto calcula medias móviles centradas.

library(vars)## Loading required package: strucchange## Loading required package: urcadata("Canada")

str(Canada)## Time-Series [1:84, 1:4] from 1980 to 2001: 930 930 930 931 933 ...

## - attr(*, "dimnames")=List of 2

## ..$ : NULL

## ..$ : chr [1:4] "e" "prod" "rw" "U"plot(Canada[, "U"], main='Desempleo', xlab='Mes/Año', ylab='Tasa')

lines(rollmean(Canada[, "U"], 4), col="red", lwd=2)

lines(rollmean(Canada[, "U"], 4,align="right"), col="blue", lwd=2)

legend("bottomleft", c("Original", "Media móvil centrada",

"Media móvil no centrada"),

lwd=c(1,2,2), col=c("black", "red", "blue"))

grid()

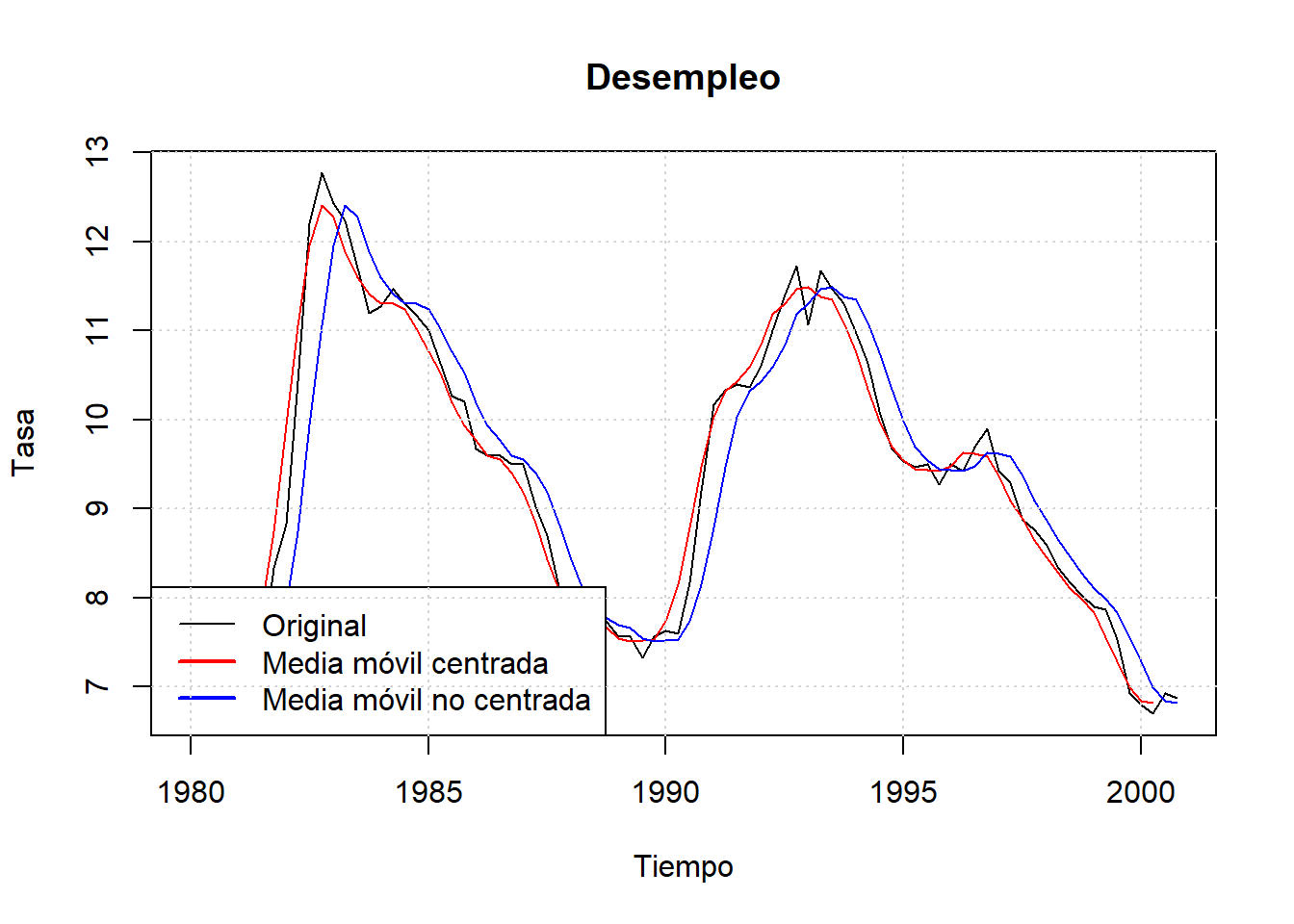

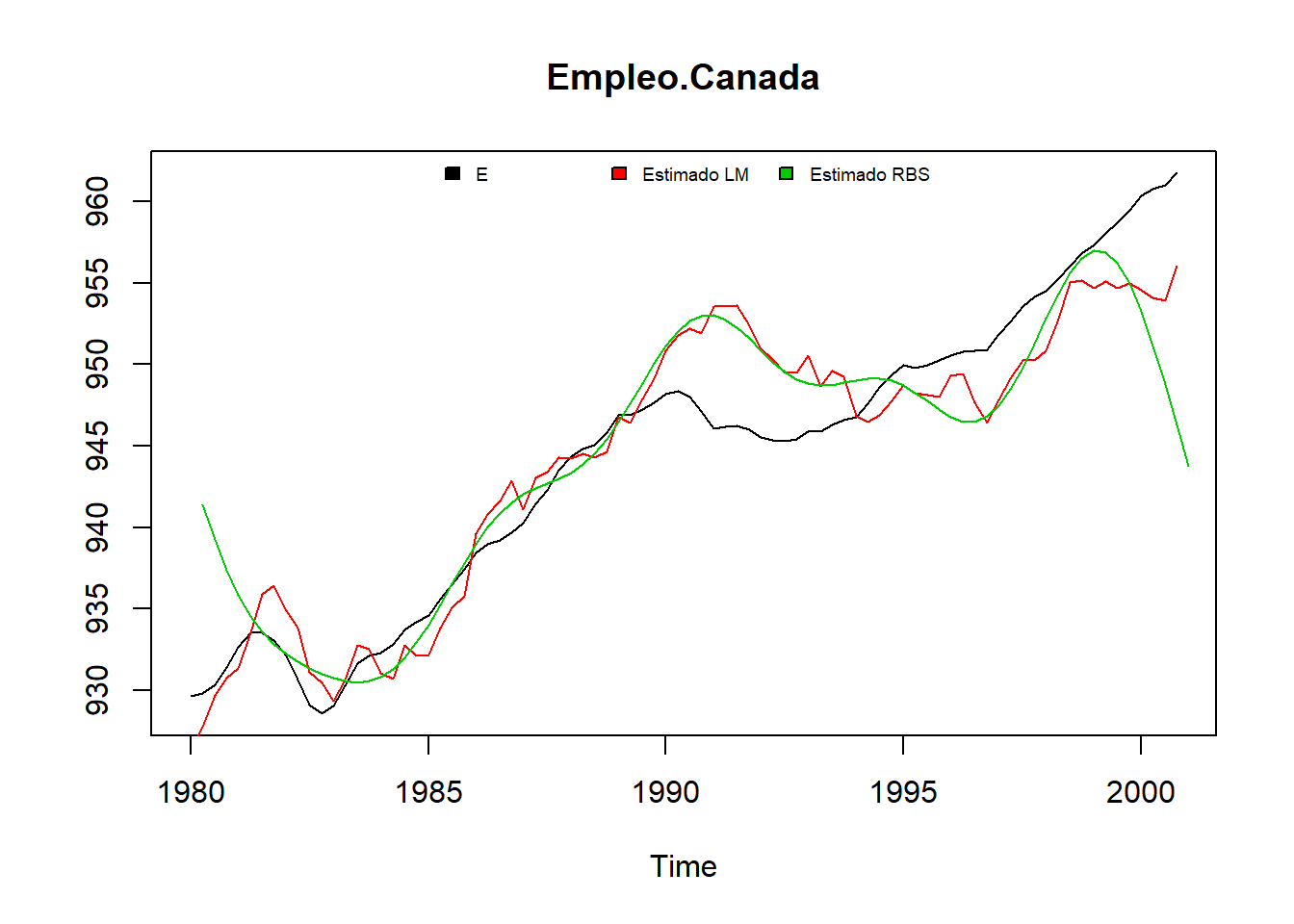

La función R filter() tambien permite calcular medias móviles.

#Medias Móviles

#Alisado MA centrados

alisado1 = filter(Canada[, "U"], rep(1,4)/4, side=2)

#Alisado MA no centrados

alisado2 = filter(Canada[, "U"], rep(1,4)/4, side=1)

#Hacemos la gráfica para comparar

plot.ts(Canada[, "U"],main="Desempleo",xlab="Tiempo",ylab="Tasa")

lines(alisado1, col="red")

lines(alisado2, col="blue")

legend("bottomleft", c("Original", "Media móvil centrada",

"Media móvil no centrada"),

lwd=c(1,2,2), col=c("black", "red", "blue"))

grid()

8.2.2 Alisado Exponencial Simple

El método del alisado exponencial simple consiste, al igual que en el caso de las medias móviles, en una transformación de la variable original. Si una variable \(Y_t\) es sometida a un proceso de alisado exponencial simple se obtiene como resultado la variable alisada \(S_t\). Teóricamente, la variable alisada \(S_t\) se obtendría según la expresión:

\[S_t = (1 – w) Y_t + (1 – w) wY_{t-1}+ (1-w) w^2 Y_{t-2} + (1 – w) w^3 Y_{t-3} +...\ \ \ \ \ \ (1)\]

donde \(w\) es un parámetro que toma valores comprendidos entre 0 y 1, y los puntos suspensivos indican que el número de términos de la variable alisada puede ser infinito. La expresión anterior en realidad no es más que una media aritmética ponderada de infinitos valores de \(Y\).

Se denomina alisada ya que suaviza o alisa las oscilaciones que tiene la serie, al obtenerse como una media ponderada de distintos valores. Por otra parte, el calificativo de exponencial se debe a que la ponderación o peso de las observaciones decrece exponencialmente a medida que nos alejamos del momento actual \(t\). Esto quiere decir que las observaciones que están alejadas tienen muy poca incidencia en el valor que toma \(S_t\). Finalmente, el calificativo de simple se aplica para distinguirla de otros casos en que, como veremos más adelante, una variable se somete a una doble operación de alisado.

Una vez que se han visto estos aspectos conceptuales, vamos a proceder a la obtención operativa de la variable alisada, ya que la expresión no es directamente aplicable por contener infinitos términos. Retardando un período en la expresión anterior se tiene que:

\[S_{t-1} = (1 – w) Y_{t-1} + (1 – w) wY_{t-2} + (1-w) w^2 Y_{t-3} +...\]

Multiplicando ambos miembros por \(w\) se obtiene:

\[wS_{t-1} = (1 – w) wY_{t-1} + (1 – w) w^2 Y_{t-2} + (1 – w) w^3 Y_{t-3} + ...\ \ \ \ \ \ (2)\]

Restando (1) de (2) miembro a miembro y ordenando los términos se tiene que:

\[S_t = (1 - w) Y_t + wS_{t-1}\]

O también:

\[S_t = \alpha Y_t + (1 - \alpha) S_{t-1} \ \ \ \ \ \ \ \ \ \ \ \ \ \ )\]

donde \(\alpha = 1 – w\).

Ahora ya sólo nos falta calcular los valores de \(\alpha\) y \(S_0\), parámetros a partir de los cuales resulta sencillo hallar los valores de la variable alisada de manera recursiva, tal que:

\[S_1 = \alpha Y_1 + (1 - \alpha) S_0\] \[S_2 = \alpha Y_2 + (1 - \alpha) S_1\] \[S_3 = \alpha Y_3 + (1 - \alpha) S_2\] \[...\]

Al asignar un valor a \(\alpha\) hay que tener en cuenta que un valor pequeño de \(\alpha\) significa que estamos dando mucho peso a las observaciones pasadas a través del término \(S_{t-1}\). Por el contrario, cuando \(\alpha\) es grande se da más importancia a la observación actual de la variable \(Y\). En general, parece que un valor de \(\alpha\) igual a \(0.2\) es apropiado en la mayor parte de los casos. Alternativamente, se puede seleccionar aquel valor de \(\alpha\) para el que se obtenga una Raíz del Error Cuadrático Medio menor en la predicción del período muestral.

Respecto a la asignación de valor a \(S_0\), se suelen hacer estos supuestos: cuando la serie tiene muchas oscilaciones se toma \(S_0 = Y_1\); por el contrario, cuando la serie tiene una cierta estabilidad, se hace \(S_0 = \bar Y\).

8.2.3 Método de Holt-Winters

El método de Holt-Winters es una técnica de suavizado que utiliza un conjunto de estimaciones recursivas a partir de la serie histórica. Estas estimaciones utilizan una constante de nivel, \(\alpha\), una constante de tendencia, \(\beta\), y una constante estacional multiplicativa, \(\gamma\).

Las estimaciones recursivas se basan en las siguientes ecuaciones:

\[\hat Y_t=\alpha(\hat Y_{t-1}-T_{t-1})+(1-\alpha)\frac{Y_t}{F_{t-s}}\ \ \ 0< \alpha <1\]

\[T_t=\beta T_{t-1}+(1-\beta)(\hat Y_{t}-\hat Y_{t-1})\ \ \ 0< \beta <1\]

\[F_t=\gamma F_{t-s}+(1-\gamma)\frac{Y_t}{\hat Y_{t}}\ \ \ 0< \gamma <1\]

donde \(s=4\) en el caso de datos trimestrales y \(s=12\) en el caso de datos mensuales. \(\hat Y_t\) sería el nivel suavizado de la serie, \(T_t\) la tendencia suavizada de la serie y \(F_t\) el ajuste estacional suavizado de la serie.

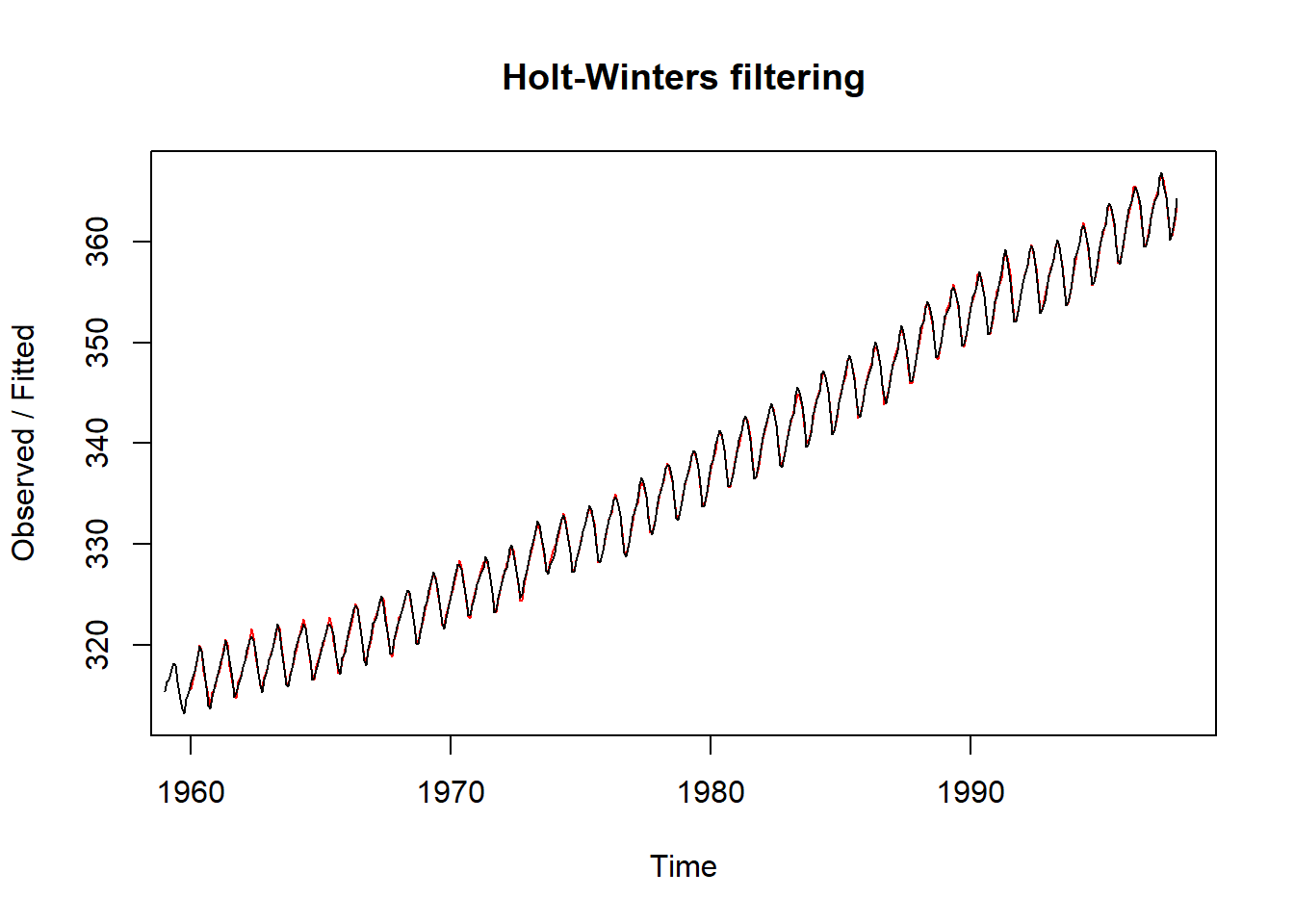

Utilizando el programa R se va a desarrollar un alisado exponencial doble, para lo cual hay que invocar la función “HoltWinters”, que tiene la siguiente estructura:

HoltWinters(x, alpha = NULL, beta = NULL, gamma = NULL, seasonal = c(“additive”,multiplicative“), start.periods = 2, l.start = NULL, b.start = NULL, s.start = NULL, optim.start = c(alpha = 0.3, beta = 0.1, gamma = 0.1), optim.control = list())

Hay que tener presente que “x” es el conjunto de datos, alpha, beta y gamma, son las constantes \(\alpha\), \(\beta\) y \(\gamma\) del sistema de ecuaciones descrito.

Si se desea, la función elige los coeficientes \(\alpha\), \(\beta\) y \(\gamma\) óptimos, en la opción “optim.start”, hay que indicar los valores de partida y la function intenta encontrar el valor óptimo minimizando el RECM en la opción por defecto. Si no se le indican los valores de partida, los encuetra a través de una simple descomposición temporal de la serie utilizando medias móviles.

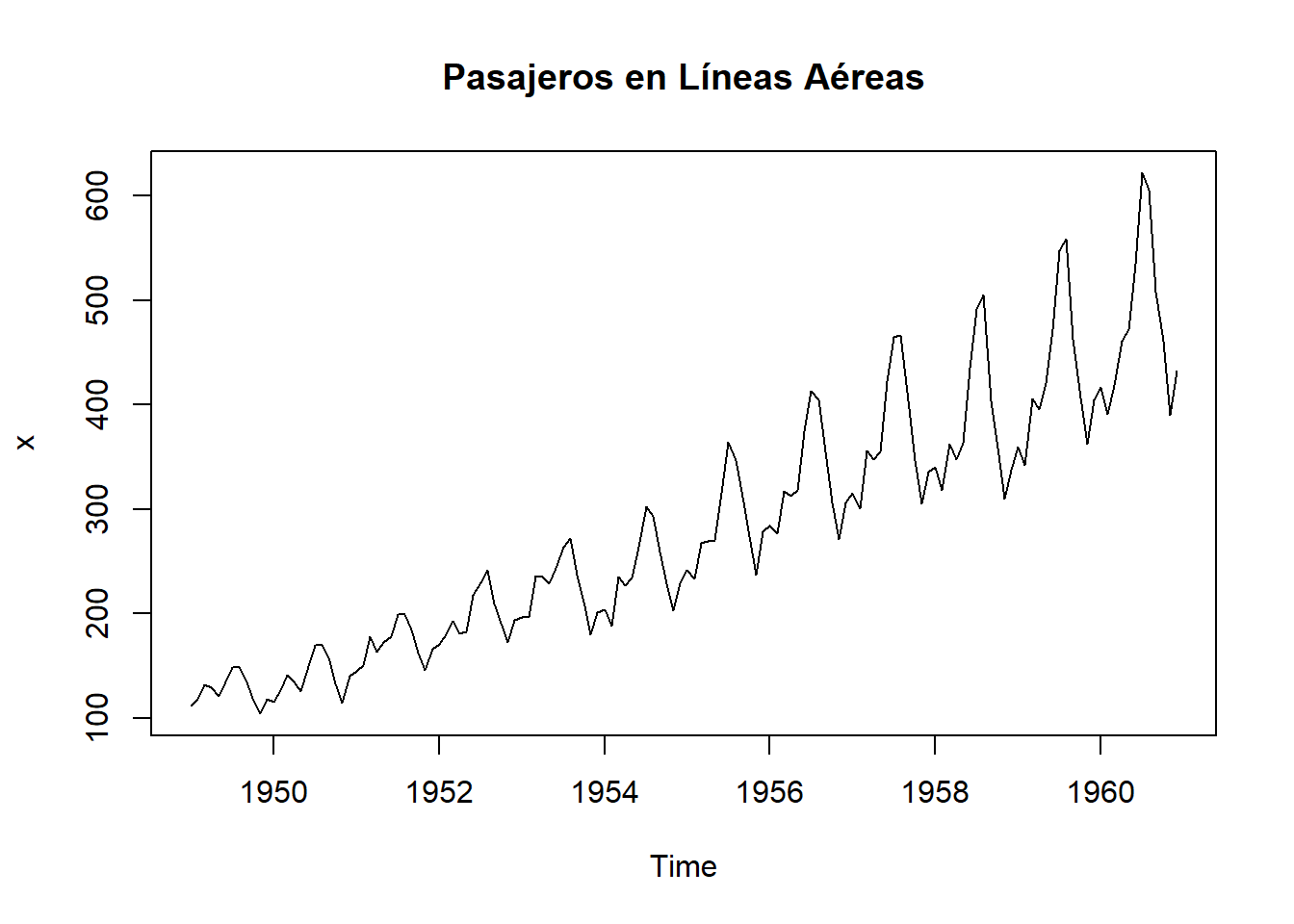

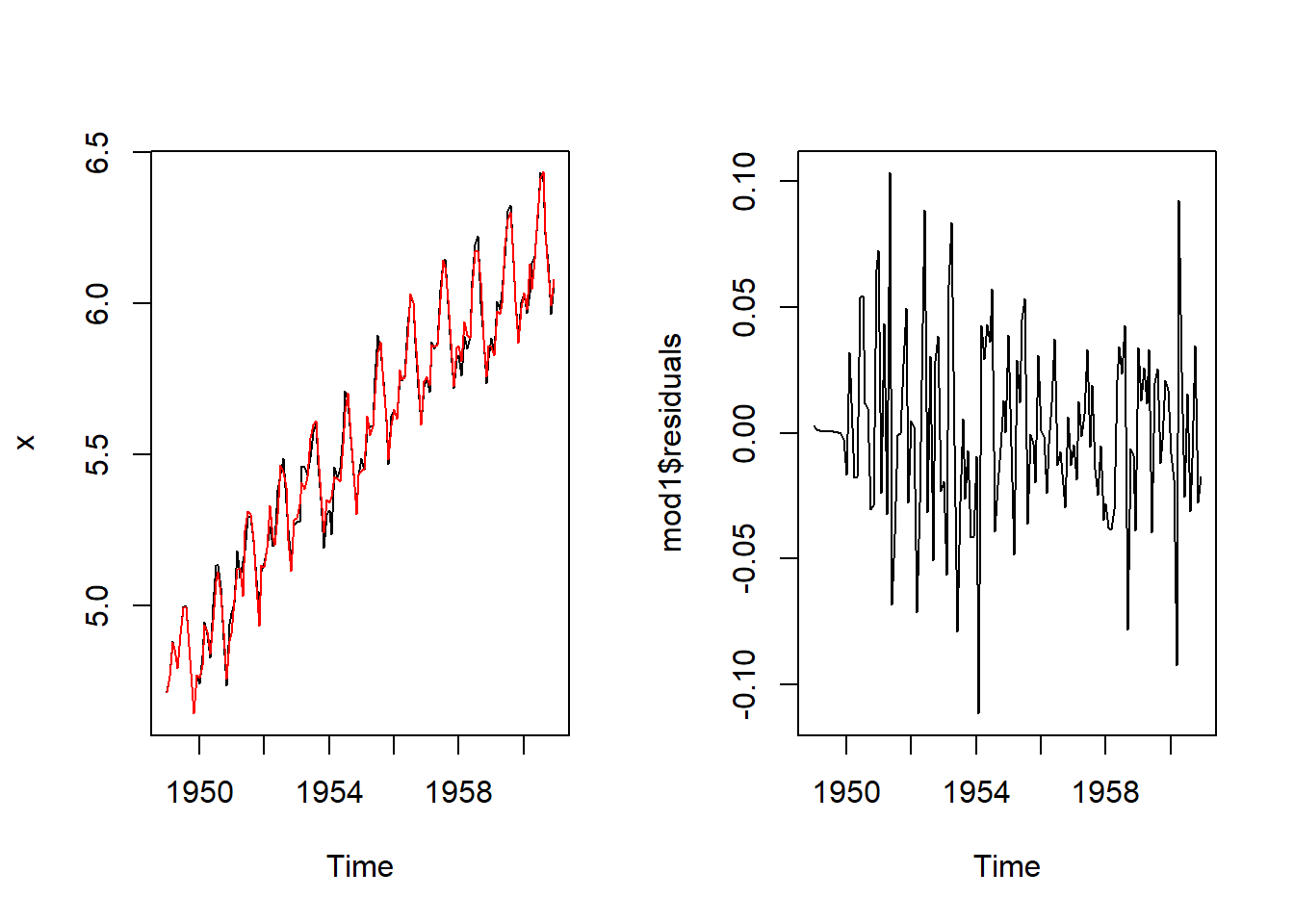

Utilizando la base de datos CO2 que se obtiene en R, relativa a concentraciones atomosféricas de CO2 en partes por millón (ppm), realizamos un suavizado por el metodo de Holt-Winters en R:

data("co2")

HoltWinters(co2)## Holt-Winters exponential smoothing with trend and additive seasonal component.

##

## Call:

## HoltWinters(x = co2)

##

## Smoothing parameters:

## alpha: 0.51265

## beta : 0.0094977

## gamma: 0.47289

##

## Coefficients:

## [,1]

## a 364.76162

## b 0.12474

## s1 0.22153

## s2 0.95528

## s3 1.59847

## s4 2.87580

## s5 3.28201

## s6 2.44070

## s7 0.89694

## s8 -1.37964

## s9 -3.41124

## s10 -3.25702

## s11 -1.91349

## s12 -0.58442plot(HoltWinters(co2))

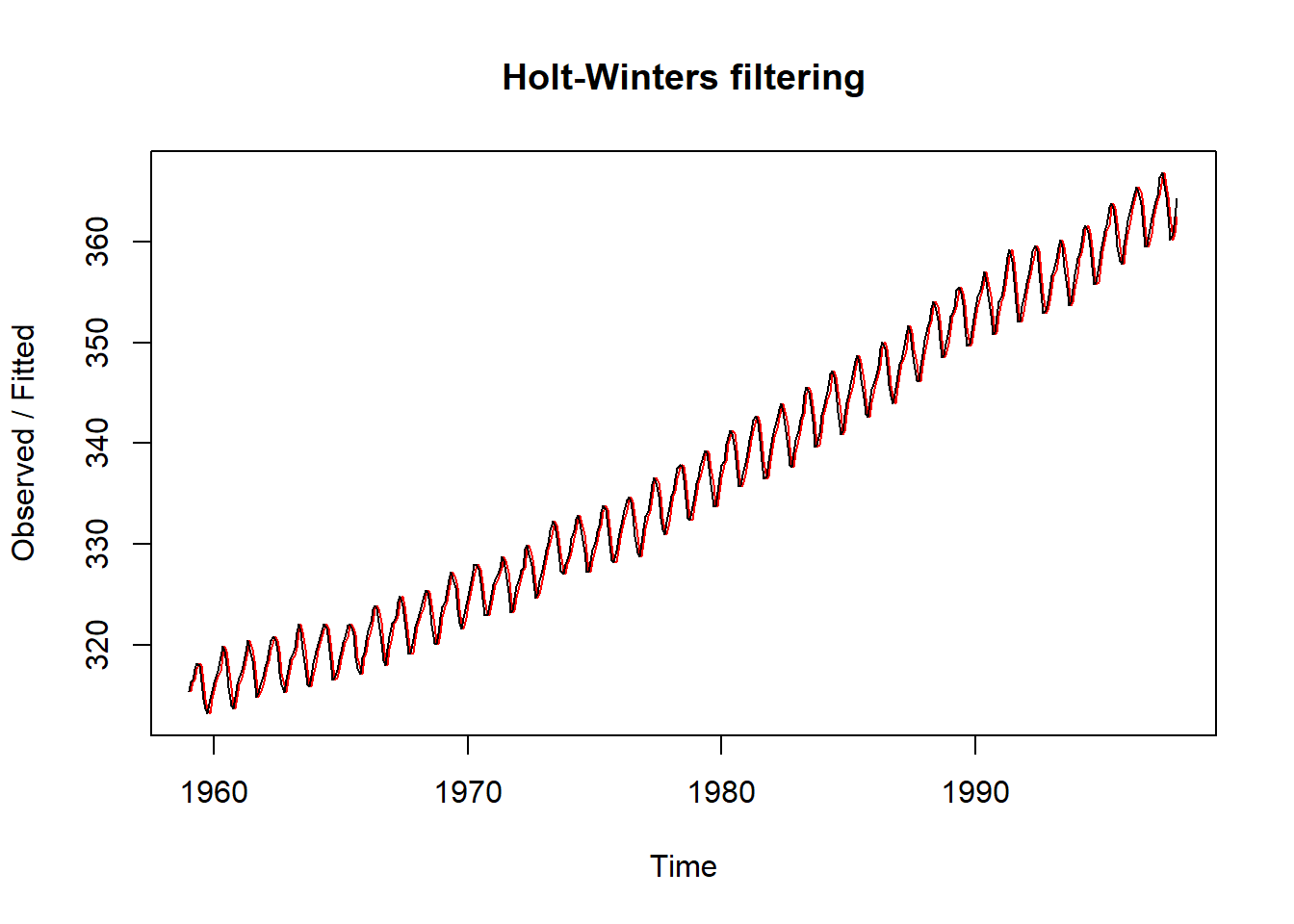

La función HoltWinters, puede ser utilizada para realizar suavizados exponenciales simples, declarando al parámetro beta=FALSE y gamma=FALSE.

HoltWinters(co2,beta=FALSE,gamma=FALSE)## Holt-Winters exponential smoothing without trend and without seasonal component.

##

## Call:

## HoltWinters(x = co2, beta = FALSE, gamma = FALSE)

##

## Smoothing parameters:

## alpha: 0.99993

## beta : FALSE

## gamma: FALSE

##

## Coefficients:

## [,1]

## a 364.34plot(HoltWinters(co2,beta=FALSE,gamma=FALSE))

8.3 Descomposición temporal

Tradicionalmente, en los métodos de descomposición de series temporales, se parte de la idea de que la serie temporal se puede descomponer en todos o algunos de los siguientes componentes:

Tendencia (T), que representa la evolución de la serie en el largo plazo

Fluctuación cíclica (C), que refleja las fluctuaciones de carácter periódico, pero no necesariamente regular, a medio plazo en torno a la tendencia. Este componente es frecuente hallarlo en las series económicas, y se debe a los cambios en la actividad económica.

Para la obtención de la tendencia es necesario disponer de una serie larga y de un número de ciclos completo, para que ésta no se vea influida por la fase del ciclo en que finaliza la serie, por lo que, a veces, resulta difícil separar ambos componentes. En estos casos resulta útil englobar ambos componentes en uno solo, denominado ciclo-tendencia o tendencia generalizada.

Variación Estacional (S): recoge aquellos comportamientos de tipo regular y repetitivo que se dan a lo largo de un período de tiempo, generalmente igual o inferior a un año, y que son producidos por factores tales como las variaciones climatológicas, las vacaciones, las fiestas, etc.

Movimientos Irregulares (I), que pueden ser aleatorios, la cual recoge los pequeños efectos accidentales, o erráticos, como resultado de hechos no previsibles, pero identificables a posteriori (huelgas, catástrofes, etc.)

En este punto, cabe señalar que en una serie concreta no tienen por qué darse los cuatro componentes. Así, por ejemplo, una serie con periodicidad anual carece de estacionalidad.

La asociación de estos cuatro componentes en una serie temporal, \(Y\), puede responder a distintos esquemas; así, puede ser de tipo aditivo:

\[Y_t=T_t+C_t+S_t+e_t\]

También puede tener una forma multiplicativa:

\[Y_t=T_tC_tS_te_t\]

O bien ser una combinación de ambos, por ejemplo:

\[Y_t=T_tC_tS_t+e_t\]

En este capítulo se introducen algunas de las herramientas de R para la implementación de la descomposición \(Y_t=T_t+S_t+e_t\), y para la estimación de la tendencia \(T_t\). Hay que hacer énfasis en que estos métodos no asumen un modelo global para la tendencia, sino local, es decir, no son modelos con parámetros fijos, de la forma, por ejemplo, \(T_t=\beta_0+\beta_1t\), sino que \(\beta_0\) y \(\beta_1\) cambian en el tiempo para permitir mayor flexibilidad.

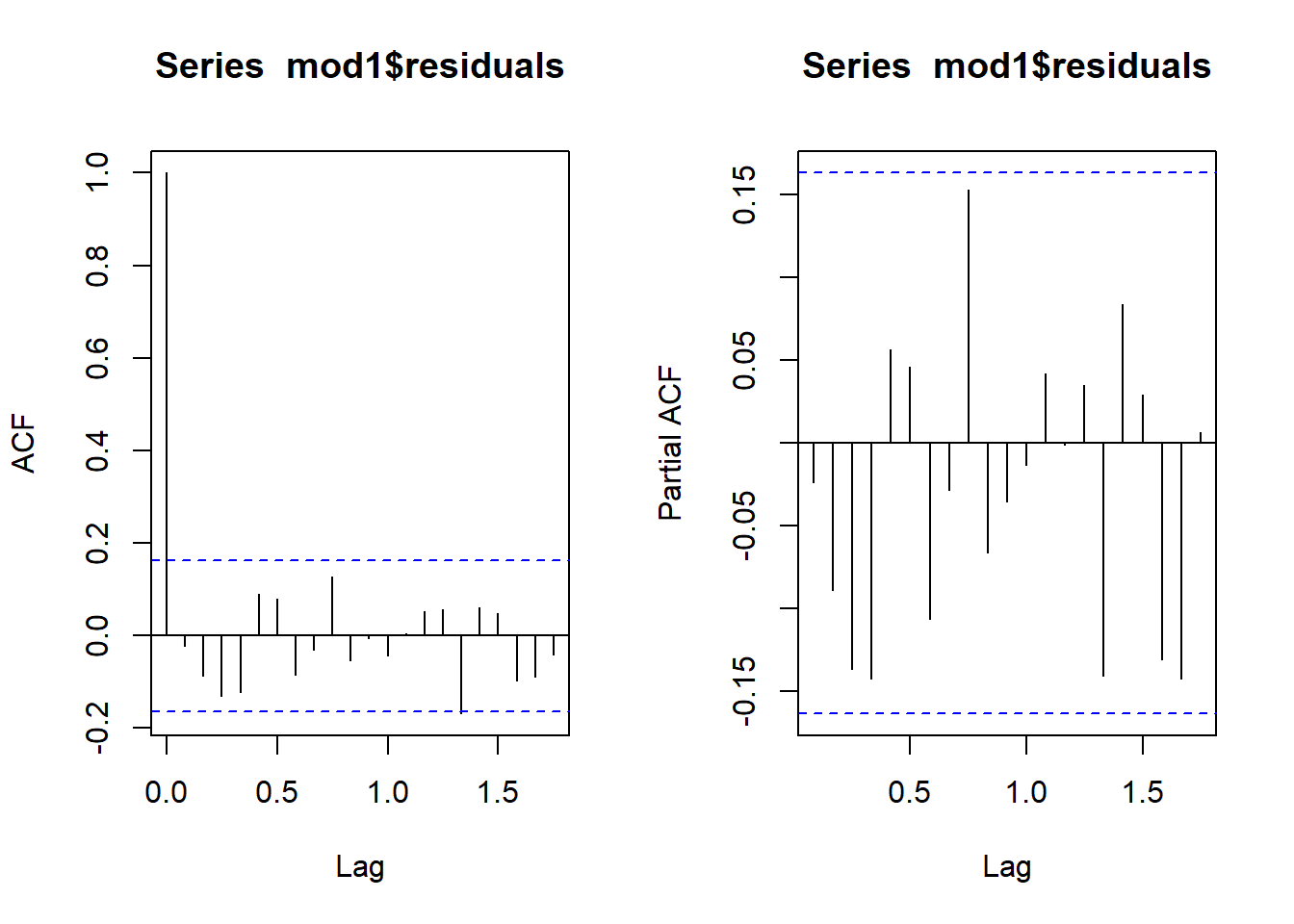

Las funciones decompose() y stl() realizan una descomposición de la serie \(Y_t\) en las tres componentes.

La librería “timsac” incluye la función decomp(), que realiza una descomposición temporal incluyendo una componente autoregresiva \(TA_t\) y otra para fechas de intervenciones,\(R_t\), \(Y_t=T_t+S_t+R_t+TA_t+e_t\).

La librería “descomponer” incluye la función descomponer(), que realiza una descomposición temporal de \(Y_t\) transformando las series de tiempo en series de frecuencia.

Hay librerías con varios tipos de filtros para suavizar y extraer los componentes de tendencia y estacionales como “mFilter”, que tiene implementado el filtro Hodrick-Prescott, o la libreria “stats”, que incluye la función filter(), con la que se pueden implementar varios tipos de medias móviles y filtros lineales, por ejemplo, fitros tipo Henderson y filtros recursivos.

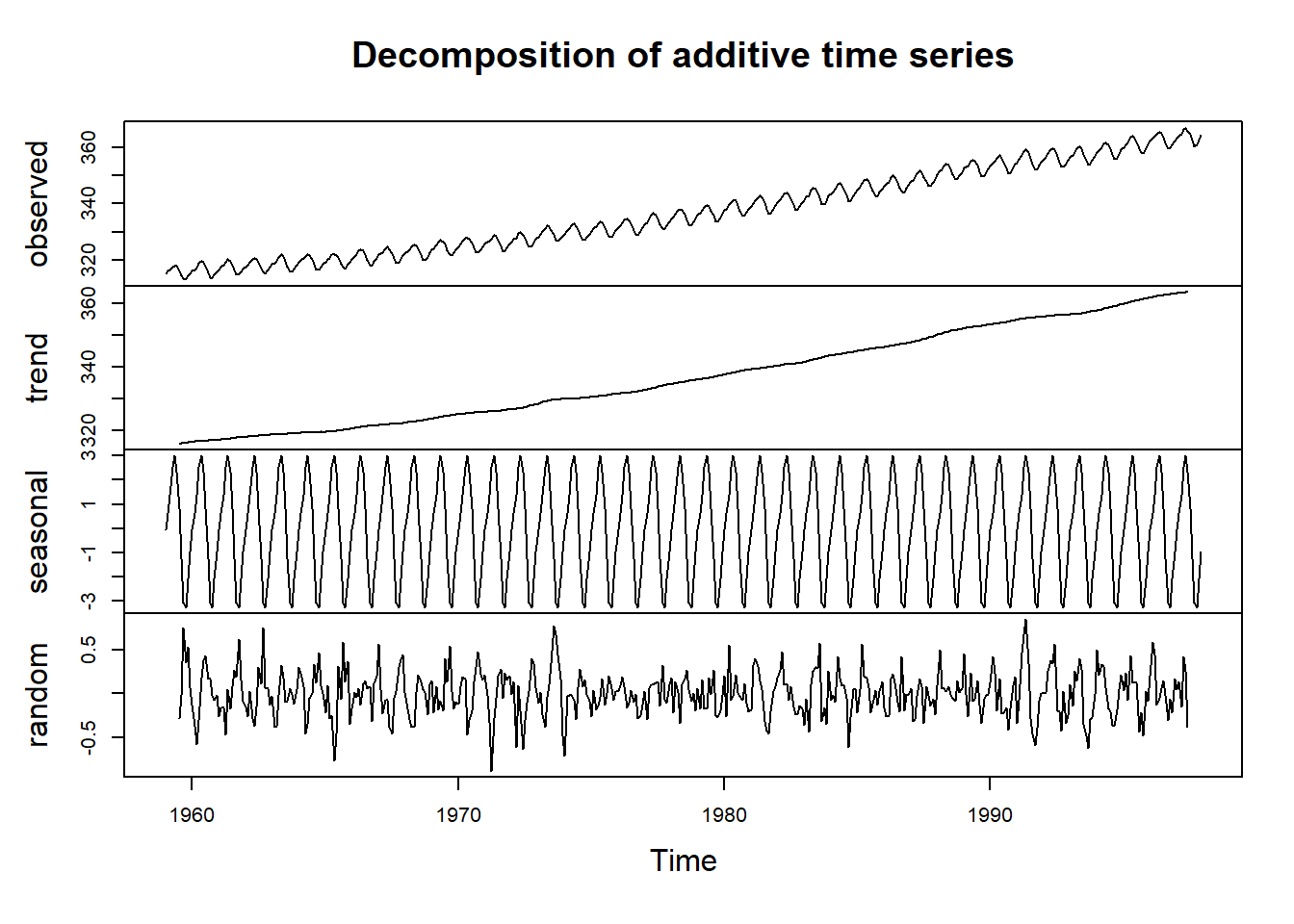

La función R “decompose”, obtiene las componentes de tendencia, estacionalidad e irregular de una serie temporal a través de medias móviles, y además permite obtener los componentes en base a un esquema aditivo ó multiplicativo. Es una función generica de R, lo que significa que no requiere de la instalación de ninguna librería. Su uso es el siguiente:

decompose(x, type = c(“additive”, “multiplicative”), filter = NULL)

El modelo aditivo que usa la función es:

\[Y_t = T_t + S_t + e_t\]

Y el multiplicativo:

\[Y_t = T_t S_t e_t\]

La función calcula el componente de tendencia utilizando medias móviles, (si filter = NULL, se utilizan medias móviles simétricas), los índices de estacionalidad son promedios de los indices de estacionalidad que se obtienen al desestacionalizar la serie por el modelo elegido, por último, el componente irregular se obtiene eliminando la tendencia y estacionalidad de la serie temporal.

La función requiere que los datos tengan forma de serie temporal.

A continuación se realiza un sencillo ejercicio de utilización de la función “descomponse”:

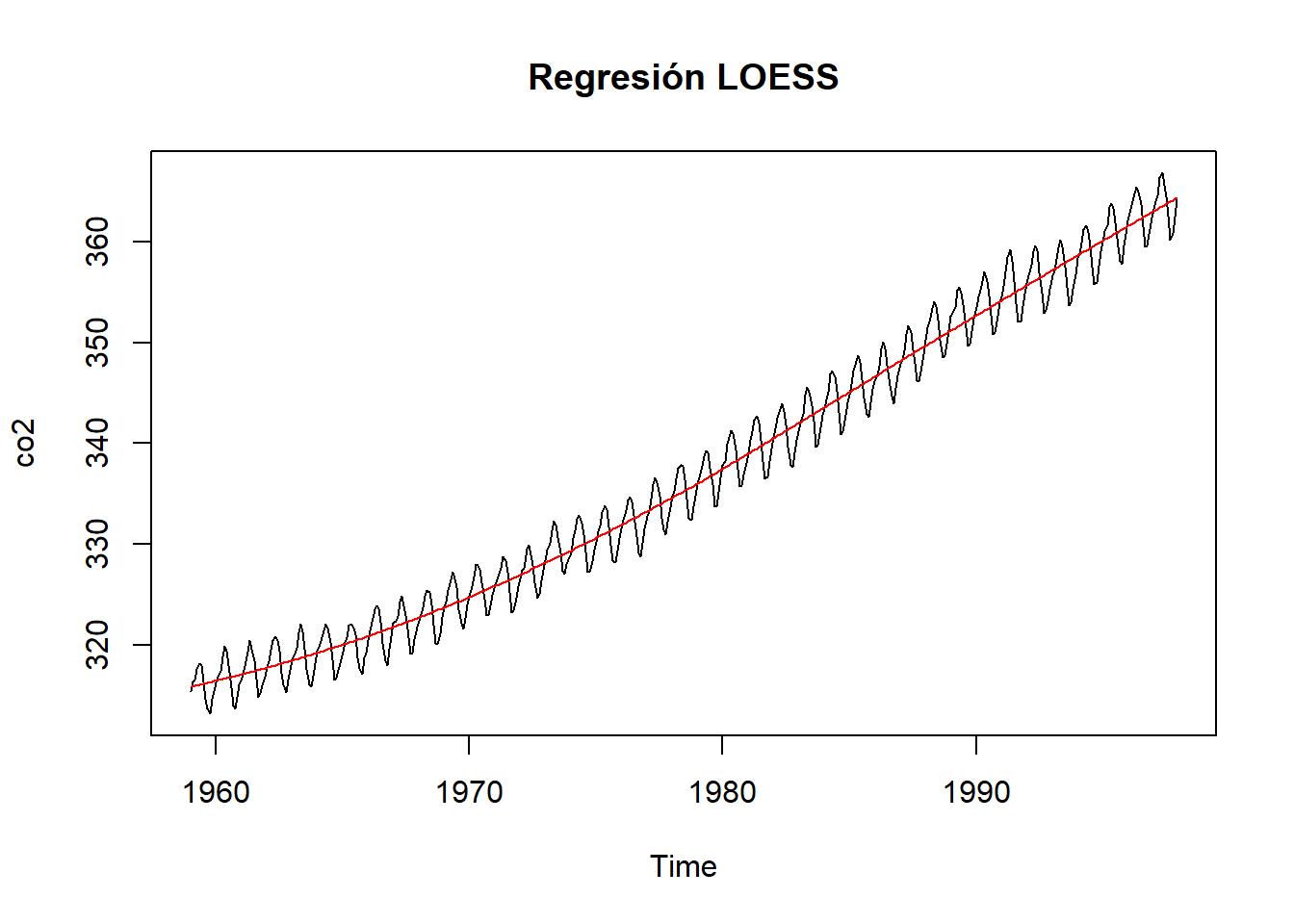

plot(decompose(co2))

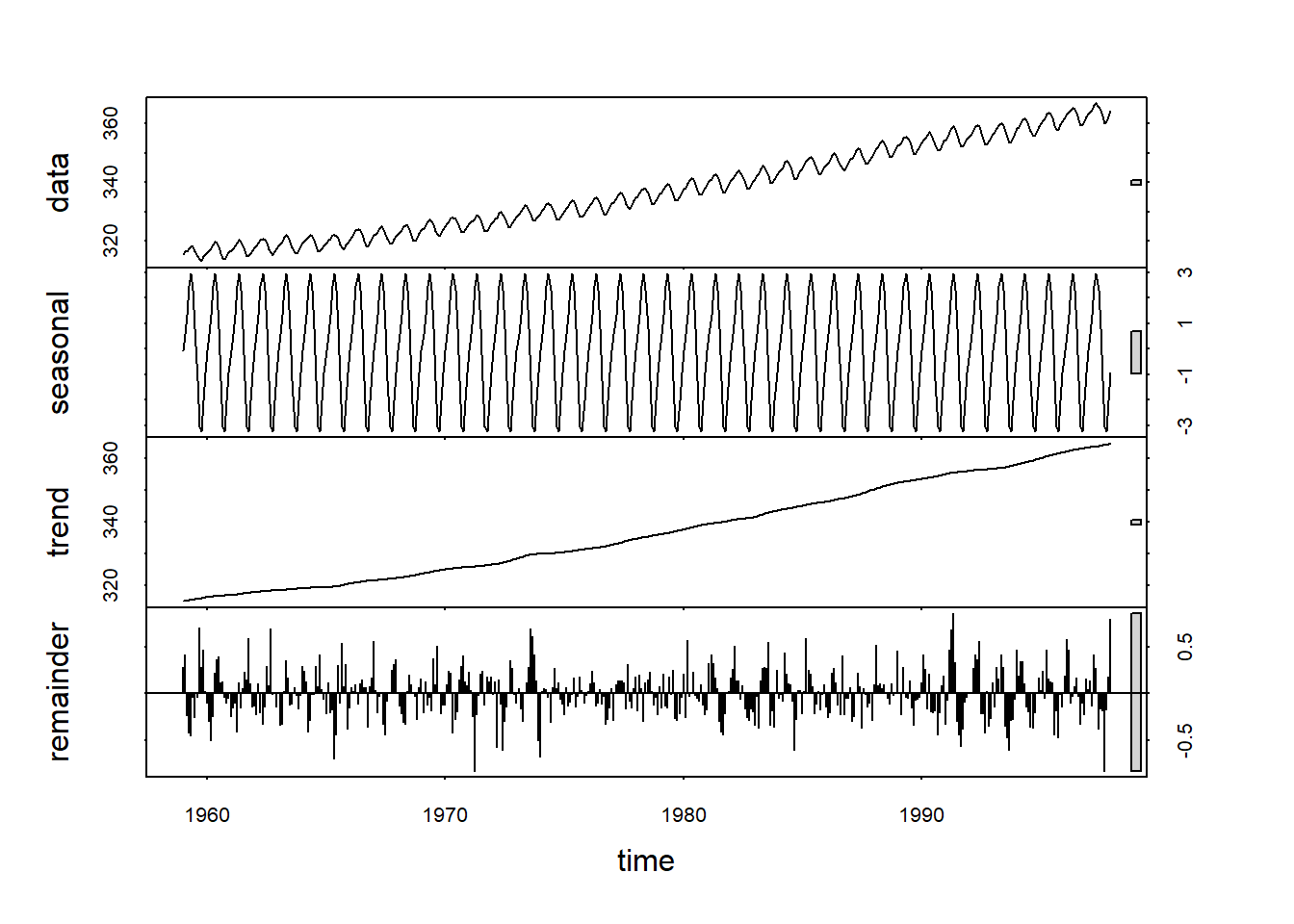

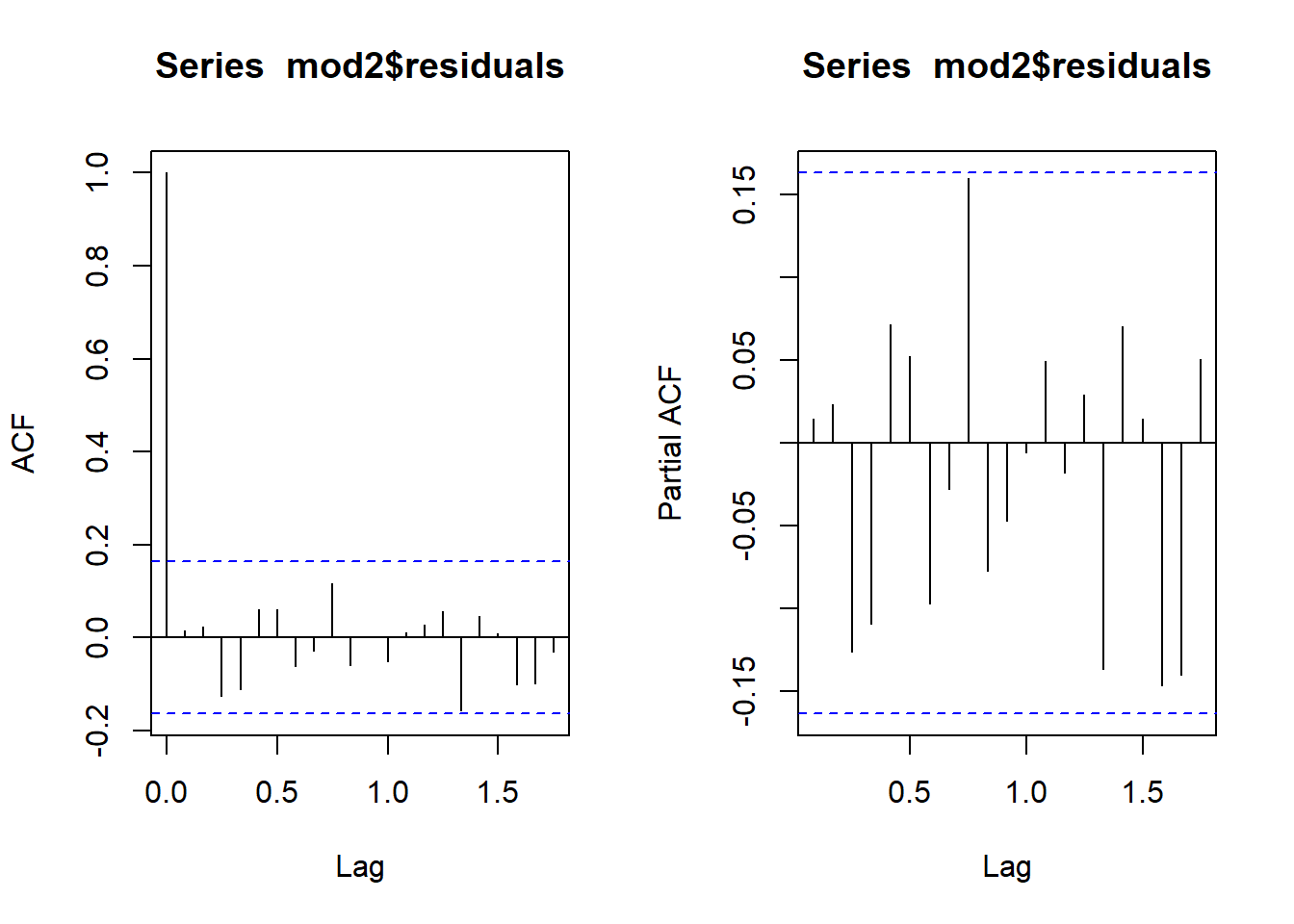

STL es un método para estimar las componentes \(T_t\) y \(S_t\) con base en Regresión Loess, desarrollado por Cleveland et al. [1990]. STL consiste de una secuencia de dos aplicaciones iteradas de Regresión Loess. Para aplicar este método se debe especificar una frecuencia de muestreo relacionada con el periódo de la componente estacional. La forma de especificar esta frecuencia es declarando la variable en donde se encuentran los datos como un objeto “ts”con frecuencia (52, 12, 4, 1), es decir, semanal, mensual, trimestral o anual, respectivamente.

El ejercicio anterior realizado con la función “stl”.

plot(stl(co2,"per"))

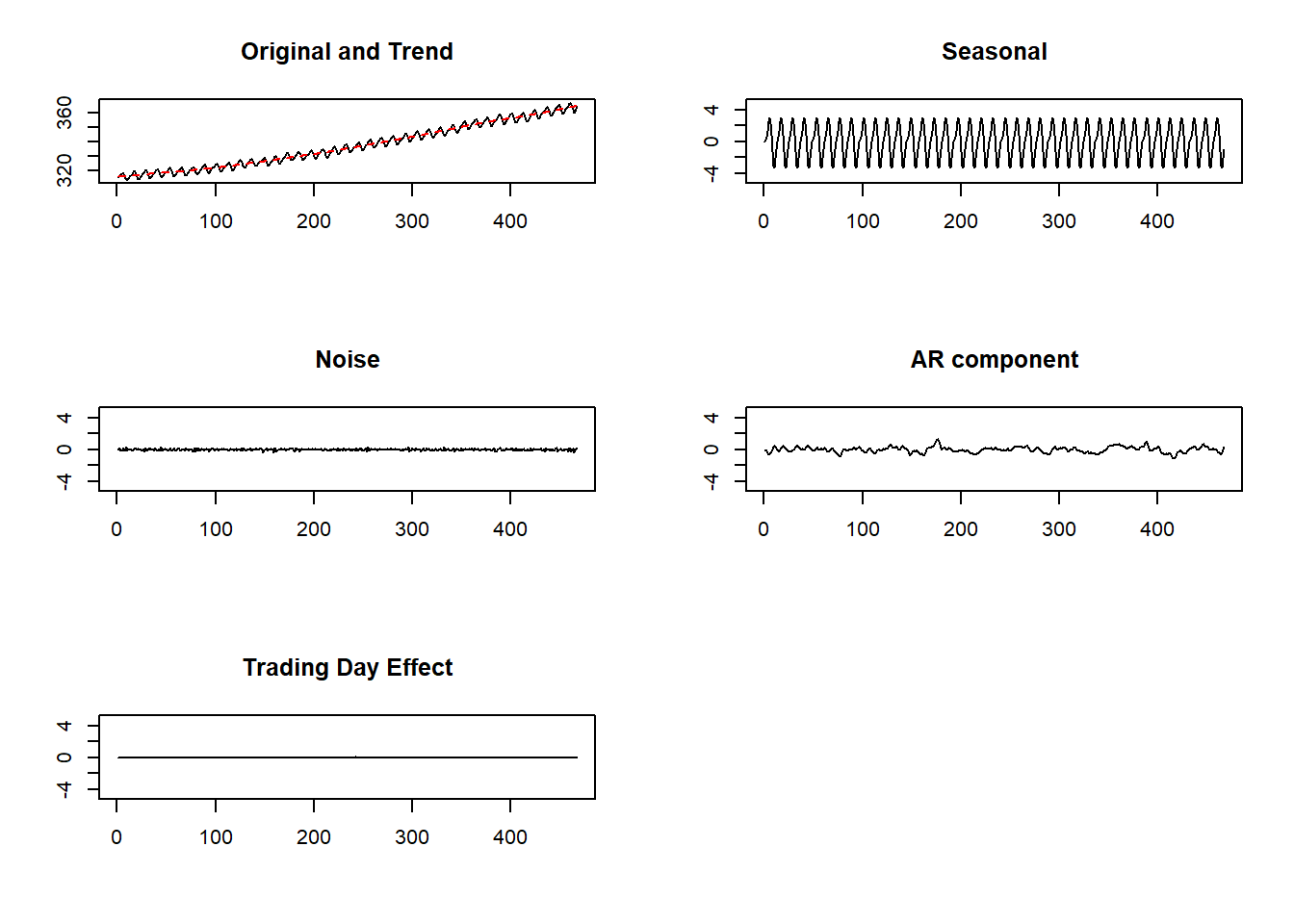

La función decomp() de la libreria timsac, al utilizar tecnica ARIMA (ver apartado siguiente) precisa qeu se le indique al estructura del modelo, su síntaxis es:

decomp(y, trend.order=2, ar.order=2, frequency=12,seasonal.order=1, log=FALSE, trade=FALSE, diff=1,year=1980, month=1, miss=0, omax=99999.9, plot=TRUE)

La opción trade, realiza el ajuste de los efectos calendario.

library(timsac)

decomp(co2, trade=TRUE)

## $trend

## [1] 315.55 315.61 315.67 315.74 315.80 315.87 315.93 316.00 316.06 316.13

## [11] 316.19 316.25 316.32 316.38 316.44 316.51 316.57 316.63 316.70 316.76

## [21] 316.82 316.88 316.94 317.01 317.07 317.13 317.19 317.25 317.31 317.37

## [31] 317.43 317.49 317.55 317.61 317.67 317.73 317.79 317.85 317.91 317.97

## [41] 318.02 318.08 318.14 318.20 318.25 318.31 318.37 318.42 318.48 318.54

## [51] 318.60 318.65 318.71 318.77 318.82 318.88 318.94 318.99 319.05 319.11

## [61] 319.17 319.23 319.29 319.34 319.40 319.46 319.52 319.58 319.65 319.71

## [71] 319.77 319.83 319.90 319.96 320.02 320.09 320.16 320.22 320.29 320.36

## [81] 320.43 320.50 320.57 320.64 320.71 320.79 320.86 320.93 321.01 321.08

## [91] 321.16 321.24 321.31 321.39 321.47 321.55 321.62 321.70 321.78 321.86

## [101] 321.95 322.03 322.11 322.19 322.28 322.36 322.44 322.53 322.62 322.70

## [111] 322.79 322.88 322.96 323.05 323.14 323.23 323.32 323.41 323.50 323.59

## [121] 323.68 323.77 323.86 323.96 324.05 324.14 324.23 324.32 324.42 324.51

## [131] 324.60 324.69 324.79 324.88 324.97 325.07 325.16 325.25 325.34 325.44

## [141] 325.53 325.63 325.72 325.81 325.91 326.00 326.10 326.19 326.29 326.38

## [151] 326.48 326.57 326.67 326.77 326.87 326.96 327.06 327.16 327.26 327.36

## [161] 327.46 327.56 327.66 327.76 327.86 327.96 328.06 328.16 328.26 328.36

## [171] 328.46 328.56 328.66 328.76 328.86 328.96 329.06 329.16 329.25 329.35

## [181] 329.45 329.55 329.64 329.74 329.84 329.94 330.03 330.13 330.23 330.33

## [191] 330.43 330.52 330.62 330.72 330.82 330.92 331.02 331.12 331.22 331.32

## [201] 331.43 331.53 331.63 331.74 331.84 331.95 332.05 332.16 332.27 332.37

## [211] 332.48 332.59 332.70 332.82 332.93 333.04 333.15 333.27 333.38 333.50

## [221] 333.62 333.73 333.85 333.97 334.09 334.21 334.33 334.45 334.57 334.69

## [231] 334.81 334.93 335.05 335.17 335.30 335.42 335.54 335.66 335.79 335.91

## [241] 336.03 336.16 336.28 336.40 336.53 336.65 336.78 336.90 337.02 337.15

## [251] 337.27 337.40 337.52 337.64 337.77 337.89 338.01 338.14 338.26 338.38

## [261] 338.51 338.63 338.75 338.87 339.00 339.12 339.24 339.36 339.48 339.61

## [271] 339.73 339.85 339.97 340.09 340.21 340.34 340.46 340.58 340.70 340.82

## [281] 340.95 341.07 341.19 341.32 341.44 341.56 341.69 341.81 341.94 342.06

## [291] 342.19 342.31 342.44 342.57 342.70 342.82 342.95 343.08 343.21 343.33

## [301] 343.46 343.59 343.72 343.85 343.98 344.11 344.24 344.37 344.50 344.63

## [311] 344.76 344.90 345.03 345.16 345.29 345.43 345.56 345.69 345.83 345.96

## [321] 346.10 346.23 346.37 346.50 346.64 346.78 346.92 347.05 347.19 347.33

## [331] 347.47 347.61 347.75 347.89 348.03 348.18 348.32 348.46 348.60 348.75

## [341] 348.89 349.03 349.17 349.32 349.46 349.60 349.75 349.89 350.03 350.17

## [351] 350.31 350.45 350.59 350.73 350.87 351.01 351.14 351.28 351.41 351.55

## [361] 351.68 351.81 351.94 352.07 352.20 352.32 352.45 352.58 352.70 352.82

## [371] 352.94 353.07 353.19 353.31 353.42 353.54 353.66 353.77 353.89 354.00

## [381] 354.11 354.23 354.34 354.45 354.56 354.67 354.78 354.88 354.99 355.10

## [391] 355.20 355.31 355.42 355.52 355.63 355.73 355.84 355.94 356.05 356.15

## [401] 356.26 356.36 356.47 356.57 356.68 356.78 356.89 357.00 357.11 357.22

## [411] 357.33 357.44 357.55 357.67 357.78 357.90 358.01 358.13 358.25 358.37

## [421] 358.49 358.61 358.73 358.86 358.98 359.11 359.24 359.36 359.49 359.62

## [431] 359.75 359.88 360.01 360.14 360.28 360.41 360.54 360.68 360.81 360.94

## [441] 361.08 361.21 361.35 361.48 361.62 361.76 361.89 362.03 362.16 362.30

## [451] 362.44 362.57 362.71 362.85 362.98 363.12 363.26 363.39 363.53 363.67

## [461] 363.81 363.94 364.08 364.22 364.36 364.50 364.64 364.77

##

## $seasonal

## [1] -0.045091 0.628530 1.370162 2.505990 2.985461 2.330269 0.811891

## [8] -1.252543 -3.069440 -3.251475 -2.062433 -0.951314 -0.045074 0.628474

## [15] 1.370194 2.505988 2.985493 2.330209 0.811921 -1.252495 -3.069525

## [22] -3.251417 -2.062486 -0.951274 -0.045060 0.628404 1.370253 2.505986

## [29] 2.985514 2.330149 0.811936 -1.252423 -3.069627 -3.251346 -2.062536

## [36] -0.951256 -0.045017 0.628330 1.370271 2.506060 2.985460 2.330131

## [43] 0.811943 -1.252366 -3.069689 -3.251332 -2.062566 -0.951226 -0.044992

## [50] 0.628293 1.370244 2.506142 2.985427 2.330120 0.811911 -1.252243

## [57] -3.069839 -3.251258 -2.062616 -0.951175 -0.045001 0.628266 1.370242

## [64] 2.506220 2.985370 2.330102 0.811904 -1.252118 -3.069999 -3.251202

## [71] -2.062637 -0.951123 -0.045021 0.628242 1.370212 2.506338 2.985310

## [78] 2.330071 0.811913 -1.252023 -3.070114 -3.251193 -2.062636 -0.951080

## [85] -0.045007 0.628172 1.370217 2.506403 2.985302 2.330064 0.811832

## [92] -1.251829 -3.070316 -3.251118 -2.062703 -0.950985 -0.044994 0.628079

## [99] 1.370242 2.506434 2.985335 2.330041 0.811745 -1.251624 -3.070559

## [106] -3.250977 -2.062811 -0.950853 -0.045035 0.628000 1.370302 2.506449

## [113] 2.985349 2.330020 0.811699 -1.251460 -3.070775 -3.250852 -2.062908

## [120] -0.950750 -0.045053 0.627922 1.370351 2.506469 2.985375 2.329998

## [127] 0.811631 -1.251284 -3.070991 -3.250742 -2.062970 -0.950655 -0.045114

## [134] 0.627905 1.370354 2.506512 2.985378 2.330027 0.811500 -1.251046

## [141] -3.071266 -3.250618 -2.063008 -0.950586 -0.045155 0.627883 1.370364

## [148] 2.506507 2.985431 2.330048 0.811370 -1.250811 -3.071542 -3.250511

## [155] -2.063031 -0.950498 -0.045219 0.627860 1.370345 2.506571 2.985450

## [162] 2.330074 0.811236 -1.250605 -3.071767 -3.250430 -2.063048 -0.950426

## [169] -0.045246 0.627764 1.370433 2.506566 2.985450 2.330155 0.811079

## [176] -1.250397 -3.071980 -3.250365 -2.063073 -0.950344 -0.045255 0.627638

## [183] 1.370524 2.506585 2.985431 2.330233 0.810955 -1.250229 -3.072179

## [190] -3.250299 -2.063130 -0.950247 -0.045205 0.627456 1.370621 2.506615

## [197] 2.985381 2.330365 0.810808 -1.250080 -3.072356 -3.250242 -2.063187

## [204] -0.950150 -0.045135 0.627239 1.370741 2.506642 2.985337 2.330471

## [211] 0.810681 -1.249917 -3.072565 -3.250176 -2.063235 -0.950056 -0.045067

## [218] 0.627035 1.370842 2.506661 2.985316 2.330578 0.810532 -1.249725

## [225] -3.072807 -3.250091 -2.063273 -0.949968 -0.045034 0.626882 1.370922

## [232] 2.506672 2.985305 2.330685 0.810357 -1.249472 -3.073121 -3.249973

## [239] -2.063300 -0.949884 -0.045036 0.626794 1.370952 2.506676 2.985343

## [246] 2.330760 0.810192 -1.249229 -3.073439 -3.249832 -2.063357 -0.949763

## [253] -0.045088 0.626768 1.370917 2.506714 2.985393 2.330804 0.810065

## [260] -1.249039 -3.073725 -3.249685 -2.063420 -0.949623 -0.045209 0.626855

## [267] 1.370771 2.506804 2.985458 2.330809 0.809962 -1.248860 -3.073985

## [274] -3.249579 -2.063465 -0.949492 -0.045294 0.626910 1.370629 2.506895

## [281] 2.985528 2.330805 0.809861 -1.248676 -3.074239 -3.249471 -2.063528

## [288] -0.949345 -0.045386 0.626988 1.370439 2.507021 2.985581 2.330825

## [295] 0.809731 -1.248476 -3.074495 -3.249359 -2.063589 -0.949224 -0.045435

## [302] 0.627014 1.370301 2.507126 2.985625 2.330848 0.809635 -1.248357

## [309] -3.074681 -3.249282 -2.063593 -0.949174 -0.045453 0.627025 1.370214

## [316] 2.507170 2.985695 2.330873 0.809542 -1.248285 -3.074801 -3.249221

## [323] -2.063613 -0.949145 -0.045436 0.627061 1.370059 2.507261 2.985745

## [330] 2.330895 0.809463 -1.248204 -3.074955 -3.249122 -2.063644 -0.949131

## [337] -0.045417 0.627101 1.369933 2.507321 2.985798 2.330907 0.809391

## [344] -1.248071 -3.075201 -3.248965 -2.063684 -0.949113 -0.045429 0.627169

## [351] 1.369812 2.507380 2.985838 2.330890 0.809386 -1.247975 -3.075452

## [358] -3.248797 -2.063740 -0.949071 -0.045425 0.627173 1.369741 2.507421

## [365] 2.985892 2.330862 0.809381 -1.247884 -3.075683 -3.248653 -2.063792

## [372] -0.948992 -0.045482 0.627197 1.369713 2.507405 2.985968 2.330852

## [379] 0.809341 -1.247780 -3.075896 -3.248523 -2.063846 -0.948906 -0.045525

## [386] 0.627196 1.369670 2.507450 2.985987 2.330866 0.809312 -1.247716

## [393] -3.076066 -3.248398 -2.063905 -0.948869 -0.045510 0.627195 1.369612

## [400] 2.507505 2.985976 2.330876 0.809316 -1.247673 -3.076214 -3.248281

## [407] -2.063968 -0.948841 -0.045493 0.627208 1.369550 2.507550 2.985993

## [414] 2.330826 0.809369 -1.247650 -3.076322 -3.248224 -2.064001 -0.948788

## [421] -0.045532 0.627282 1.369439 2.507635 2.985995 2.330740 0.809460

## [428] -1.247639 -3.076407 -3.248201 -2.064011 -0.948720 -0.045621 0.627393

## [435] 1.369326 2.507700 2.986006 2.330666 0.809536 -1.247622 -3.076488

## [442] -3.248172 -2.064028 -0.948672 -0.045670 0.627449 1.369289 2.507695

## [449] 2.986053 2.330590 0.809578 -1.247555 -3.076616 -3.248090 -2.064099

## [456] -0.948591 -0.045706 0.627479 1.369217 2.507749 2.986078 2.330528

## [463] 0.809595 -1.247490 -3.076712 -3.248038 -2.064138 -0.948538

##

## $ar

## [1] -0.07441946 -0.14007085 -0.41139244 -0.57637588 -0.54562069

## [6] -0.34883351 -0.23889124 0.01926391 0.37720474 0.40795226

## [11] 0.37958996 0.19471084 -0.01124151 -0.18320200 -0.25085057

## [16] -0.07119531 0.20930967 0.39564439 0.42597181 0.31245506

## [21] 0.20644029 0.07335244 -0.02000976 -0.10459804 -0.21746504

## [26] -0.22341305 -0.21493616 -0.23447392 -0.04880364 0.01420631

## [31] 0.15876265 0.31833968 0.43454580 0.52925889 0.35939641

## [36] 0.16346113 0.06246196 0.02272492 0.06885698 -0.01607910

## [41] -0.04926038 0.10762688 0.34221637 0.46760359 0.58028900

## [46] 0.36974945 0.21587117 0.09017883 0.01149568 -0.12368205

## [51] -0.13158020 0.05321101 0.20893614 0.16404117 0.03791930

## [56] 0.03554550 0.08965213 0.07720471 0.01844528 0.08682609

## [61] 0.17873300 0.14377875 -0.02560398 -0.25172631 -0.25237491

## [66] -0.12430519 -0.00246175 0.09206661 0.07350381 0.06128337

## [71] -0.13245872 -0.32129065 -0.43892779 -0.44953508 -0.58789559

## [76] -0.72709497 -0.88004466 -0.69613044 -0.34179910 -0.19782017

## [81] 0.04159829 0.01835923 -0.01741521 -0.19316463 -0.17498922

## [86] -0.06142073 -0.00556285 0.03808461 0.02712231 0.14310942

## [91] 0.22731701 0.21840076 0.14462359 0.03099698 0.16473599

## [96] 0.27590148 0.32081392 0.09406506 -0.12417155 -0.16177845

## [101] -0.21830585 -0.35176015 -0.39108570 -0.21864021 -0.07411281

## [106] 0.08779839 0.14449152 0.08389302 -0.13071428 -0.30369817

## [111] -0.41380922 -0.47453870 -0.40783973 -0.22002729 -0.05832235

## [116] -0.04180021 -0.06836331 -0.10591035 -0.11421266 0.01833136

## [121] 0.09664858 0.03693927 0.10331086 0.10048376 0.14230922

## [126] 0.23222105 0.46381631 0.54469093 0.61317539 0.43212939

## [131] 0.24425134 0.20082953 0.20062108 0.28431407 0.32610499

## [136] 0.23403758 -0.01330233 -0.03989641 0.09622510 0.28712270

## [141] 0.41343430 0.40227869 0.25308025 0.13438267 0.05179181

## [146] -0.17340630 -0.49023370 -0.72486150 -0.56450174 -0.32958023

## [151] -0.15401527 -0.13007978 -0.22503166 -0.18433688 -0.17884048

## [156] -0.23727537 -0.36936911 -0.47178026 -0.64874686 -0.53899801

## [161] -0.59706602 -0.72381216 -0.58898437 -0.35033162 -0.06787339

## [166] 0.18836058 0.27711299 0.24470191 0.24596533 0.31168897

## [171] 0.31398129 0.37797544 0.59263263 0.82105261 1.05587802

## [176] 1.29123152 1.26809916 1.05490534 0.67995442 0.22204763

## [181] 0.03104586 0.19887185 0.25659407 0.19708349 0.09694783

## [186] 0.00155865 0.12676856 0.21027778 0.15084979 0.07138587

## [191] -0.04840590 -0.16381679 -0.22485544 -0.21712277 -0.27239394

## [196] -0.25167864 -0.18683805 -0.13774931 -0.17093483 -0.13537441

## [201] -0.06262730 -0.12040393 -0.19347369 -0.20884318 -0.19065941

## [206] -0.16545899 -0.16202376 -0.28399710 -0.44451307 -0.48787163

## [211] -0.48682348 -0.54006372 -0.57192549 -0.67010245 -0.66345307

## [216] -0.55084717 -0.47311705 -0.46695596 -0.29263690 -0.13497414

## [221] -0.04643496 0.02567380 0.06185399 0.06301390 0.17328322

## [226] 0.08977461 0.06377122 0.12281278 0.14502359 0.09092661

## [231] 0.16889729 0.10090701 0.02255269 0.14093136 0.22287677

## [236] 0.23573026 0.13913968 0.01897177 -0.01918991 -0.06506372

## [241] -0.03496507 -0.08168191 -0.02883885 -0.11238153 -0.08873796

## [246] 0.02108843 0.05374928 0.06650005 -0.08960691 -0.14109831

## [251] -0.05119004 0.09486267 0.22890618 0.22282645 0.41738796

## [256] 0.34056805 0.33543484 0.39503827 0.33966324 0.31528559

## [261] 0.31903350 0.35653816 0.25307309 0.18498044 0.22900306

## [266] 0.42647551 0.49794061 0.43343577 0.28031242 0.08567564

## [271] -0.13227195 -0.28053026 -0.28905584 -0.17179677 -0.02407987

## [276] 0.06338017 0.16725631 0.25449509 0.29740991 0.13604429

## [281] -0.00397455 -0.14003864 -0.23194344 -0.39495693 -0.51018193

## [286] -0.56171055 -0.55595026 -0.54737012 -0.57103306 -0.47221265

## [291] -0.38933432 -0.12564759 0.10785635 0.23855480 0.31461270

## [296] 0.31919097 0.05264229 -0.02781439 0.01272739 0.20197833

## [301] 0.16807362 0.12965814 0.15571007 0.31504334 0.27984702

## [306] 0.20365233 0.09951167 -0.06695546 -0.27277904 -0.17454908

## [311] -0.02059259 0.00069553 -0.04024475 0.11484912 0.33501625

## [316] 0.27706127 0.18386958 0.01642051 -0.14330835 -0.19281415

## [321] -0.19736400 -0.27091764 -0.25614402 -0.28769110 -0.41971323

## [326] -0.52813240 -0.48521179 -0.29581328 -0.24005582 -0.32214325

## [331] -0.44970567 -0.44983893 -0.32058680 -0.44875051 -0.49074498

## [336] -0.49846539 -0.54558683 -0.66444652 -0.62843996 -0.46663684

## [341] -0.33452476 -0.34971963 -0.42444309 -0.26891771 -0.16246037

## [346] -0.12863441 -0.07672664 0.01934937 0.26133705 0.48465721

## [351] 0.44622493 0.45068825 0.46570753 0.51941275 0.53667613

## [356] 0.52998723 0.53472470 0.59306629 0.60013289 0.63472386

## [361] 0.69756048 0.53963119 0.43216142 0.48185048 0.40789228

## [366] 0.35984685 0.34005064 0.20896730 0.13536436 0.18923099

## [371] 0.24891133 0.30667833 0.39971878 0.46938396 0.35902911

## [376] 0.18632627 0.16987283 0.05052108 -0.01777092 -0.03203064

## [381] -0.06397184 0.10456791 0.31133259 0.37397270 0.28619004

## [386] 0.46087151 0.78429913 1.00433815 0.99002736 0.63422888

## [391] 0.17569632 -0.09013899 -0.19702457 -0.11301183 0.01050184

## [396] 0.08144230 0.09073847 0.13248586 0.25599964 0.35656087

## [401] 0.34932884 0.22675674 -0.13567545 -0.38106987 -0.50979893

## [406] -0.50419361 -0.62408268 -0.64383173 -0.55970823 -0.57162999

## [411] -0.46478071 -0.44798180 -0.42722356 -0.58337495 -0.92486444

## [416] -1.11617878 -1.13192153 -0.97318619 -0.81049903 -0.55321565

## [421] -0.30347315 -0.25597048 -0.19506351 -0.18864918 -0.30876678

## [426] -0.43271231 -0.49719854 -0.54564329 -0.50312539 -0.34438270

## [431] -0.12878562 0.01914738 0.07565764 0.17799925 0.19697803

## [436] 0.35324821 0.32336845 0.28456324 0.18849191 0.01855912

## [441] 0.00786251 0.01869340 0.18918366 0.30005517 0.51416389

## [446] 0.71486583 0.65459953 0.40645257 0.35147703 0.35760159

## [451] 0.34507254 0.18296563 0.01155722 -0.01243199 -0.00527791

## [456] 0.07694061 0.05960777 -0.00478601 -0.07619040 0.02625662

## [461] -0.09532179 -0.36349383 -0.44468369 -0.53909716 -0.68201676

## [466] -0.40683615 -0.05007161 0.30120914

##

## $trad

## [1] 0.02137555 0.00425428 -0.02562983 0.00025715 0.01643660

## [6] -0.01669375 0.02137555 0.03142312 -0.00822817 -0.01894067

## [11] 0.02716884 -0.05254152 0.01643660 0.00000000 0.02787675

## [16] -0.02319495 0.03142312 -0.00822817 -0.01894067 -0.02562983

## [21] 0.00025715 0.01643660 -0.01669375 0.02137555 0.03142312

## [26] 0.00000000 -0.05254152 0.02537268 -0.02562983 0.00025715

## [31] 0.01643660 0.02787675 -0.02319495 0.03142312 -0.00822817

## [36] -0.01894067 -0.02562983 0.00000000 0.02137555 -0.00468180

## [41] 0.02787675 -0.02319495 0.03142312 -0.05254152 0.02537268

## [46] -0.02562983 0.00025715 0.01643660 0.02787675 -0.04431336

## [51] 0.01643660 -0.01669375 0.02137555 -0.00468180 0.02787675

## [56] -0.01894067 0.02716884 -0.05254152 0.02537268 -0.02562983

## [61] 0.02137555 0.00000000 0.03142312 -0.00822817 -0.01894067

## [66] 0.02716884 -0.05254152 0.01643660 -0.01669375 0.02137555

## [71] -0.00468180 0.02787675 -0.01894067 0.00000000 -0.02562983

## [76] 0.00025715 0.01643660 -0.01669375 0.02137555 0.03142312

## [81] -0.00822817 -0.01894067 0.02716884 -0.05254152 0.01643660

## [86] 0.00000000 0.02787675 -0.02319495 0.03142312 -0.00822817

## [91] -0.01894067 -0.02562983 0.00025715 0.01643660 -0.01669375

## [96] 0.02137555 0.03142312 -0.05279867 0.02137555 -0.00468180

## [101] 0.02787675 -0.02319495 0.03142312 -0.05254152 0.02537268

## [106] -0.02562983 0.00025715 0.01643660 0.02787675 0.00000000

## [111] -0.01894067 0.02716884 -0.05254152 0.02537268 -0.02562983

## [116] 0.02137555 -0.00468180 0.02787675 -0.02319495 0.03142312

## [121] -0.05254152 0.00000000 0.01643660 -0.01669375 0.02137555

## [126] -0.00468180 0.02787675 -0.01894067 0.02716884 -0.05254152

## [131] 0.02537268 -0.02562983 0.02137555 0.00000000 0.03142312

## [136] -0.00822817 -0.01894067 0.02716884 -0.05254152 0.01643660

## [141] -0.01669375 0.02137555 -0.00468180 0.02787675 -0.01894067

## [146] -0.00893608 0.02787675 -0.02319495 0.03142312 -0.00822817

## [151] -0.01894067 -0.02562983 0.00025715 0.01643660 -0.01669375

## [156] 0.02137555 0.03142312 0.00000000 -0.05254152 0.02537268

## [161] -0.02562983 0.00025715 0.01643660 0.02787675 -0.02319495

## [166] 0.03142312 -0.00822817 -0.01894067 -0.02562983 0.00000000

## [171] 0.02137555 -0.00468180 0.02787675 -0.02319495 0.03142312

## [176] -0.05254152 0.02537268 -0.02562983 0.00025715 0.01643660

## [181] 0.02787675 0.00000000 -0.01894067 0.02716884 -0.05254152

## [186] 0.02537268 -0.02562983 0.02137555 -0.00468180 0.02787675

## [191] -0.02319495 0.03142312 -0.05254152 0.02111840 0.03142312

## [196] -0.00822817 -0.01894067 0.02716884 -0.05254152 0.01643660

## [201] -0.01669375 0.02137555 -0.00468180 0.02787675 -0.01894067

## [206] 0.00000000 -0.02562983 0.00025715 0.01643660 -0.01669375

## [211] 0.02137555 0.03142312 -0.00822817 -0.01894067 0.02716884

## [216] -0.05254152 0.01643660 0.00000000 0.02787675 -0.02319495

## [221] 0.03142312 -0.00822817 -0.01894067 -0.02562983 0.00025715

## [226] 0.01643660 -0.01669375 0.02137555 0.03142312 0.00000000

## [231] -0.05254152 0.02537268 -0.02562983 0.00025715 0.01643660

## [236] 0.02787675 -0.02319495 0.03142312 -0.00822817 -0.01894067

## [241] -0.02562983 0.04457050 -0.01894067 0.02716884 -0.05254152

## [246] 0.02537268 -0.02562983 0.02137555 -0.00468180 0.02787675

## [251] -0.02319495 0.03142312 -0.05254152 0.00000000 0.01643660

## [256] -0.01669375 0.02137555 -0.00468180 0.02787675 -0.01894067

## [261] 0.02716884 -0.05254152 0.02537268 -0.02562983 0.02137555

## [266] 0.00000000 0.03142312 -0.00822817 -0.01894067 0.02716884

## [271] -0.05254152 0.01643660 -0.01669375 0.02137555 -0.00468180

## [276] 0.02787675 -0.01894067 0.00000000 -0.02562983 0.00025715

## [281] 0.01643660 -0.01669375 0.02137555 0.03142312 -0.00822817

## [286] -0.01894067 0.02716884 -0.05254152 0.01643660 0.03610492

## [291] -0.05254152 0.02537268 -0.02562983 0.00025715 0.01643660

## [296] 0.02787675 -0.02319495 0.03142312 -0.00822817 -0.01894067

## [301] -0.02562983 0.00000000 0.02137555 -0.00468180 0.02787675

## [306] -0.02319495 0.03142312 -0.05254152 0.02537268 -0.02562983

## [311] 0.00025715 0.01643660 0.02787675 0.00000000 -0.01894067

## [316] 0.02716884 -0.05254152 0.02537268 -0.02562983 0.02137555

## [321] -0.00468180 0.02787675 -0.02319495 0.03142312 -0.05254152

## [326] 0.00000000 0.01643660 -0.01669375 0.02137555 -0.00468180

## [331] 0.02787675 -0.01894067 0.02716884 -0.05254152 0.02537268

## [336] -0.02562983 0.02137555 0.00425428 -0.02562983 0.00025715

## [341] 0.01643660 -0.01669375 0.02137555 0.03142312 -0.00822817

## [346] -0.01894067 0.02716884 -0.05254152 0.01643660 0.00000000

## [351] 0.02787675 -0.02319495 0.03142312 -0.00822817 -0.01894067

## [356] -0.02562983 0.00025715 0.01643660 -0.01669375 0.02137555

## [361] 0.03142312 0.00000000 -0.05254152 0.02537268 -0.02562983

## [366] 0.00025715 0.01643660 0.02787675 -0.02319495 0.03142312

## [371] -0.00822817 -0.01894067 -0.02562983 0.00000000 0.02137555

## [376] -0.00468180 0.02787675 -0.02319495 0.03142312 -0.05254152

## [381] 0.02537268 -0.02562983 0.00025715 0.01643660 0.02787675

## [386] -0.04431336 0.01643660 -0.01669375 0.02137555 -0.00468180

## [391] 0.02787675 -0.01894067 0.02716884 -0.05254152 0.02537268

## [396] -0.02562983 0.02137555 0.00000000 0.03142312 -0.00822817

## [401] -0.01894067 0.02716884 -0.05254152 0.01643660 -0.01669375

## [406] 0.02137555 -0.00468180 0.02787675 -0.01894067 0.00000000

## [411] -0.02562983 0.00025715 0.01643660 -0.01669375 0.02137555

## [416] 0.03142312 -0.00822817 -0.01894067 0.02716884 -0.05254152

## [421] 0.01643660 0.00000000 0.02787675 -0.02319495 0.03142312

## [426] -0.00822817 -0.01894067 -0.02562983 0.00025715 0.01643660

## [431] -0.01669375 0.02137555 0.03142312 -0.05279867 0.02137555

## [436] -0.00468180 0.02787675 -0.02319495 0.03142312 -0.05254152

## [441] 0.02537268 -0.02562983 0.00025715 0.01643660 0.02787675

## [446] 0.00000000 -0.01894067 0.02716884 -0.05254152 0.02537268

## [451] -0.02562983 0.02137555 -0.00468180 0.02787675 -0.02319495

## [456] 0.03142312 -0.05254152 0.00000000 0.01643660 -0.01669375

## [461] 0.02137555 -0.00468180 0.02787675 -0.01894067 0.02716884

## [466] -0.05254152 0.02537268 -0.02562983

##

## $noise

## [1] -0.0279123124 0.2069586077 -0.1077216295 -0.1087577807 -0.1295490487

## [6] 0.1675347151 -0.1365404261 -0.1447423525 0.3195003498 -0.0826717929

## [11] 0.1265417974 -0.0137895547 -0.0066974448 -0.0153620668 -0.1707196743

## [16] -0.0484250264 0.0737569228 0.0793811402 0.0953336718 -0.0524979942

## [21] 0.0424375433 -0.0407610616 -0.0050036863 0.0586820098 -0.1061582821

## [26] 0.0064442720 0.0875083980 -0.2375899284 0.1973595250 -0.1068185616

## [31] 0.0002114219 0.0433386560 -0.0645370896 0.2381903598 -0.0204357094

## [36] -0.0741273191 -0.0015171496 -0.0993951623 0.1627030912 -0.0303343918

## [41] -0.1371898711 -0.0456195938 0.1255777869 -0.1091080156 0.3202451419

## [46] -0.1336963149 0.0085474467 -0.0501575921 0.1040325592 -0.0786665507

## [51] -0.1502835533 0.0252794515 0.1552886508 0.0546246987 -0.1205840968

## [56] -0.0343507499 0.0657705559 0.0619381591 -0.1234497093 -0.0201013134

## [61] 0.0867340295 0.0714770465 0.0788646166 -0.1902768625 -0.0574448910

## [66] 0.0338081518 -0.0104115847 0.0993635824 -0.0922590209 0.1713959971

## [71] -0.0395751125 -0.0376072882 -0.1226952441 0.1415729819 -0.0512294112

## [76] 0.1003935744 -0.2781450807 -0.1308755372 0.2668933138 -0.2318855721

## [81] 0.2670364906 -0.1079590338 0.1824680219 -0.1949453045 -0.0501861305

## [86] 0.0768155567 -0.0222794687 0.0850271621 -0.1420529756 0.0417139683

## [91] 0.0607542073 0.0237889841 0.0934034101 -0.2456503066 0.0774324105

## [96] -0.0219448565 0.2381730961 -0.0333345232 -0.1713828468 0.0455413266

## [101] 0.0894822829 -0.0524064849 -0.1817315821 0.0901904037 -0.0568565141

## [106] 0.0685609170 0.0332193552 0.1205994116 -0.0676150365 -0.0358832873

## [111] 0.0042213428 -0.0745044036 -0.0881536606 0.0131552513 0.1120112230

## [116] -0.0075282890 0.0048370882 0.0099492772 -0.1389473311 0.0510411302

## [121] 0.1500037617 -0.1770428845 0.1162093438 -0.0456745444 0.0135956402

## [126] -0.1569903142 0.1849556813 -0.0985231042 0.2341938233 -0.0177032917

## [131] -0.1179754530 0.0315678573 -0.0734291110 0.0284756724 0.0699831694

## [136] 0.1726576930 -0.2011151394 -0.0684040257 -0.0195808070 0.0396542482

## [141] 0.0731509847 0.1019567687 -0.0541335100 -0.0643158639 0.1155628003

## [146] 0.0634136918 0.0063788882 -0.3289833464 0.0217587050 0.0261334968

## [151] 0.0838839428 0.1024414227 -0.1744431552 0.0506209108 0.0234215945

## [156] 0.0535875219 -0.0776296911 0.1547981183 -0.3468426499 0.2102084551

## [161] 0.0810352517 -0.2423991787 -0.0145794946 -0.0231131181 -0.0138133489

## [166] 0.1134144094 0.0763327388 -0.0437357491 -0.0640222711 0.1011489064

## [171] -0.0255297213 -0.1098058837 0.0440493103 0.0121813552 -0.0577154037

## [176] 0.2031734594 0.0711806808 0.0853553844 0.1190604487 -0.1597535410

## [181] -0.2829752620 0.1765390391 0.0673356879 0.0072267831 0.0508155561

## [186] -0.2139401846 0.0636105396 0.1166855917 -0.0335553731 0.0336489227

## [191] -0.0006668737 -0.0310190698 -0.0696295671 0.0973859534 -0.0801174265

## [196] -0.0269137116 -0.0000034678 0.0891488000 -0.0795457804 -0.0548759113

## [201] 0.1255534911 -0.0096243542 -0.0509133584 -0.0151316677 -0.0061582652

## [206] -0.0179867198 0.0947149868 0.0282263628 -0.1135339669 -0.0303651865

## [211] 0.0613284520 -0.0646474065 0.0889390893 -0.0959358709 -0.0878453848

## [216] 0.0330469780 0.0975424254 -0.1888328208 0.0398659424 0.0514827037

## [221] -0.0169221812 0.0181807648 0.0550378005 -0.1674075876 0.2307858395

## [226] -0.0837516456 -0.0710237184 0.0385548854 0.1009888798 -0.1861184830

## [231] 0.1733530100 0.0263416725 -0.1945565732 0.0738735851 0.0239176971

## [236] 0.0770935185 0.0158717009 -0.0844437277 0.0537787514 -0.0961476943

## [241] 0.1223174544 -0.1564163620 0.1865180849 -0.1154505983 -0.0718572646

## [246] 0.0910734151 -0.0539793489 0.1816875149 -0.1059342511 -0.0846422292

## [251] -0.0140200352 -0.0123409958 0.1889063402 -0.3032981322 0.3377521510

## [256] -0.1217109677 -0.0667976113 0.1409263483 -0.0486447627 -0.0013027309

## [261] -0.0592645333 0.1562762931 -0.0368707422 -0.0438584899 -0.1414657214

## [266] 0.1283189386 0.0696263792 0.0360244534 0.0096110823 0.0312740248

## [271] -0.0317063113 -0.0751268534 -0.0699599108 -0.0114186251 0.0689834501

## [276] -0.0369168348 0.0098198009 -0.0206667477 0.1861264497 -0.0769567369

## [281] 0.0157854510 -0.0629694910 0.0888802022 -0.0528244161 -0.0359300552

## [286] -0.0423758632 -0.0045018285 0.0577348323 -0.1366464654 0.0969615860

## [291] -0.1866387179 0.0488650038 0.0711671678 0.0024324401 -0.0258666279

## [296] 0.2889371506 -0.2150051660 -0.0121788015 -0.1670079280 0.2516291769

## [301] -0.0402371940 -0.0188177345 -0.1587088016 0.2117468950 -0.0237632856

## [306] -0.0016025678 0.0389956466 0.1070091992 -0.2794778611 -0.0032169490

## [311] 0.1197854248 0.0761216646 -0.1801999902 -0.0823646226 0.2704150066

## [316] -0.0677638297 0.0632314759 0.0038746253 -0.0881541046 -0.0323449447

## [321] 0.0998248708 -0.1201443184 0.0346923710 0.0808430525 -0.0136482467

## [326] -0.0975304713 -0.1376752622 0.1205502942 0.0694928637 0.0333184993

## [331] -0.0998499314 -0.1652963487 0.2955858142 -0.1532332552 -0.0258813457

## [336] 0.0167132733 0.0911767086 -0.1375921230 -0.0890786647 0.0130620924

## [341] 0.1033567174 0.0735630125 -0.2513076447 0.0875181294 0.0548724398

## [346] -0.0272715876 0.0068652066 -0.1263383644 -0.0128924933 0.2562039488

## [351] -0.1066980011 0.0221493590 -0.0354564225 0.0466582028 0.0236300989

## [356] 0.0072320261 -0.0521750864 0.0813015179 -0.0220737191 -0.0728010182

## [361] 0.2382864510 -0.0562684361 -0.1591012859 0.1763508951 -0.0453603791

## [366] -0.0453364626 0.1336274723 -0.0445540251 -0.0961715444 0.0351954165

## [371] 0.0181762797 -0.0348161988 -0.0148320726 0.1480301014 0.0563372366

## [376] -0.1897949322 0.1592195489 -0.0606688902 -0.0400821134 0.0914587384

## [381] -0.1794247150 -0.0166412868 0.1044648168 0.1799098211 -0.2371711762

## [386] -0.0817684735 0.0828596405 0.1001598577 0.2305685675 0.0609299423

## [391] -0.1576139927 -0.0336280461 -0.1199122059 0.0029111328 0.0419601753

## [396] 0.0521021344 -0.0223431385 -0.0701756501 0.0176840462 0.0640338007

## [401] 0.0085612795 0.2250153587 -0.1466254642 -0.0389631407 -0.1348093191

## [406] 0.1767447487 -0.1090779181 -0.1051927524 0.1451940735 -0.1742755903

## [411] 0.1115475729 -0.0906178008 0.1016116092 0.1527515299 -0.1566509602

## [416] -0.0837334318 -0.1261751936 0.0600420889 -0.1017499103 -0.0344042533

## [421] 0.1827142484 -0.0930322833 0.0131934259 0.0958916225 -0.0216333619

## [426] -0.0583586417 0.0216273824 -0.0535245104 -0.0714250737 -0.0436598638

## [431] 0.0498031648 0.0779431796 -0.0929019888 0.1341853934 -0.2031966424

## [436] 0.2154164111 -0.0587712984 0.0328477368 0.1014732518 -0.1617707998

## [441] 0.0752113100 -0.1579200633 0.1362634344 -0.1116643883 -0.0259407045

## [446] 0.1922567673 0.1637146837 -0.2086152343 0.0016268094 -0.0031428967

## [451] 0.1351164661 0.0109961901 -0.1289452918 0.0373352629 -0.0895094149

## [456] 0.1012238142 0.0125966486 0.0440958559 -0.2299854208 0.2146758825

## [461] 0.1222523652 -0.2257128575 0.0458835187 0.1560235879 -0.3863293067

## [466] 0.0408587204 -0.0565706892 0.2385951943

##

## $aic

## [1] 208.83

##

## $lkhd

## [1] -77.417

##

## $sigma2

## [1] 0.026877

##

## $tau1

## [1] 0.00043757

##

## $tau2

## [1] 1.0001

##

## $tau3

## [1] 0.0001

##

## $arcoef

## [1] 1.16782 -0.29758

##

## $tdf

## [1] 0.0361049 -0.0527987 0.0445705 -0.0443134 0.0211184 0.0042543

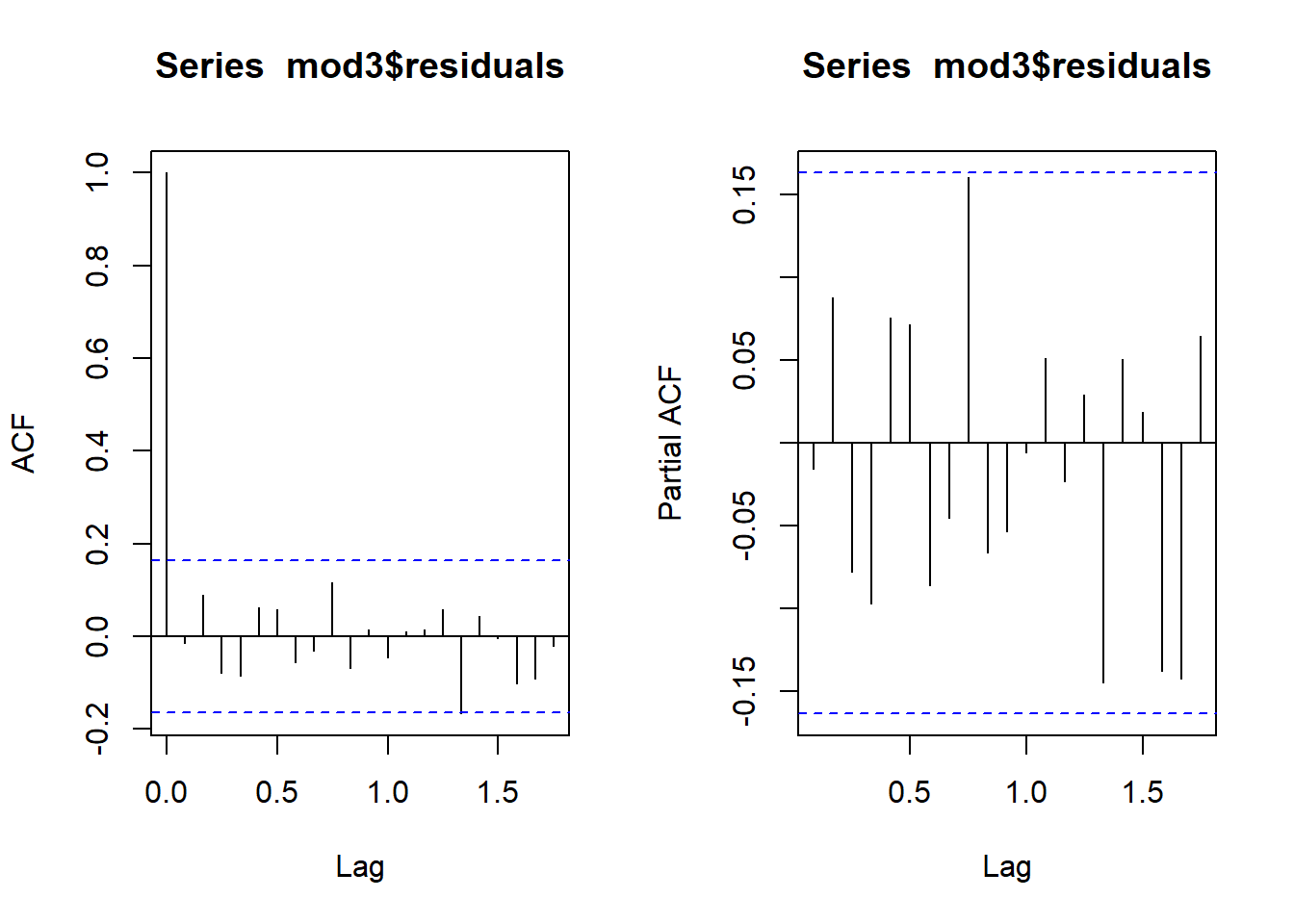

## [7] -0.0089361La función descomponer() de la libreria descomponer, descompone la tendencia siguiendo un modelo multiplicativo \(Y_t=T_tS_t+e_t\), tiene la siguiente sintesis:

descomponer(y,frequency,type)

En type se elige un modelo lineal (1) ó cuadrático (2) para la tendencia.

La representación gráfica se realiza con gdescomponer(y,freq,type,year,q).

library(descomponer)

par(mar = c(2, 2, 2.5, 2.5), font = 2)

gdescomponer(co2,12,1,1959,1)

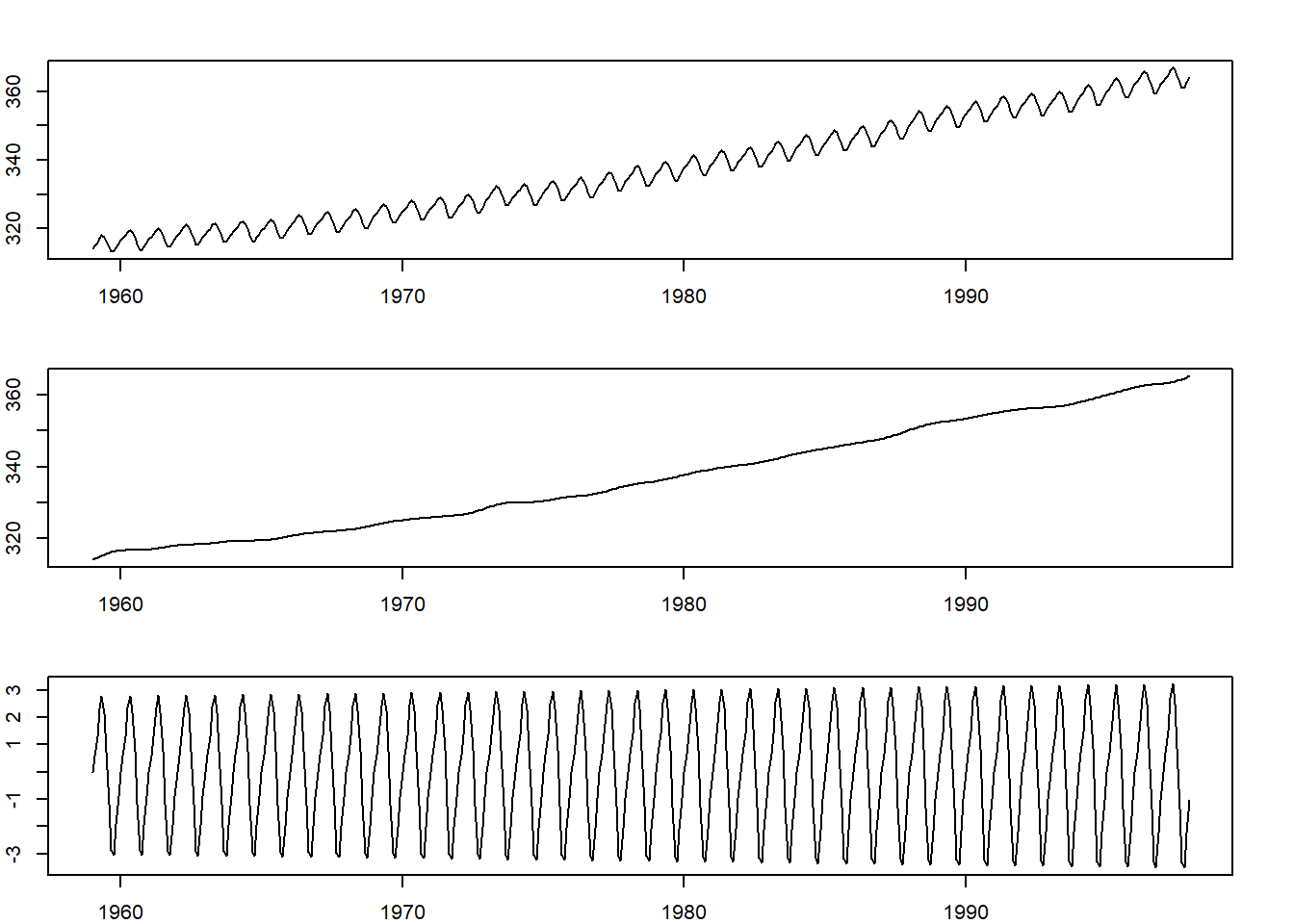

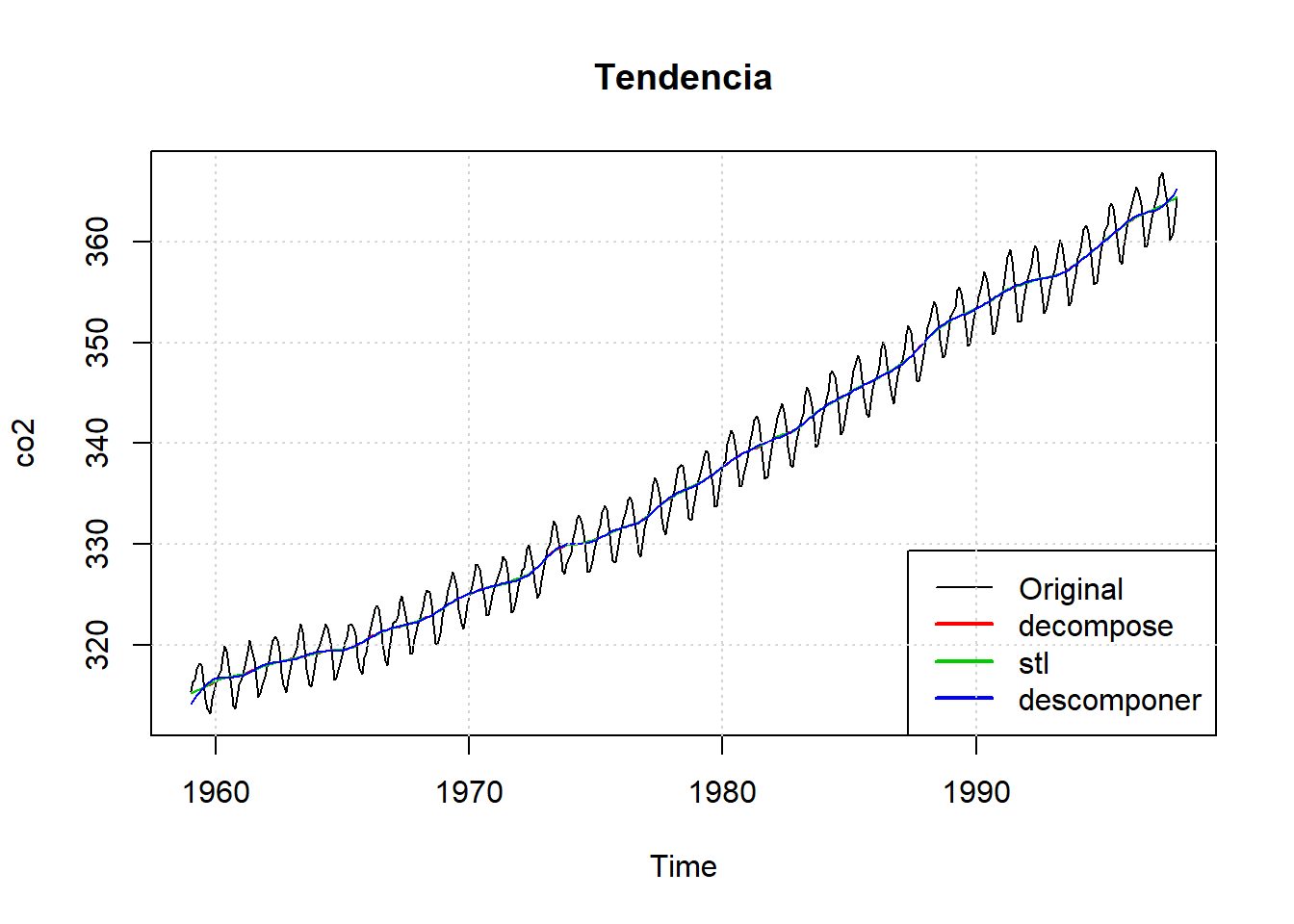

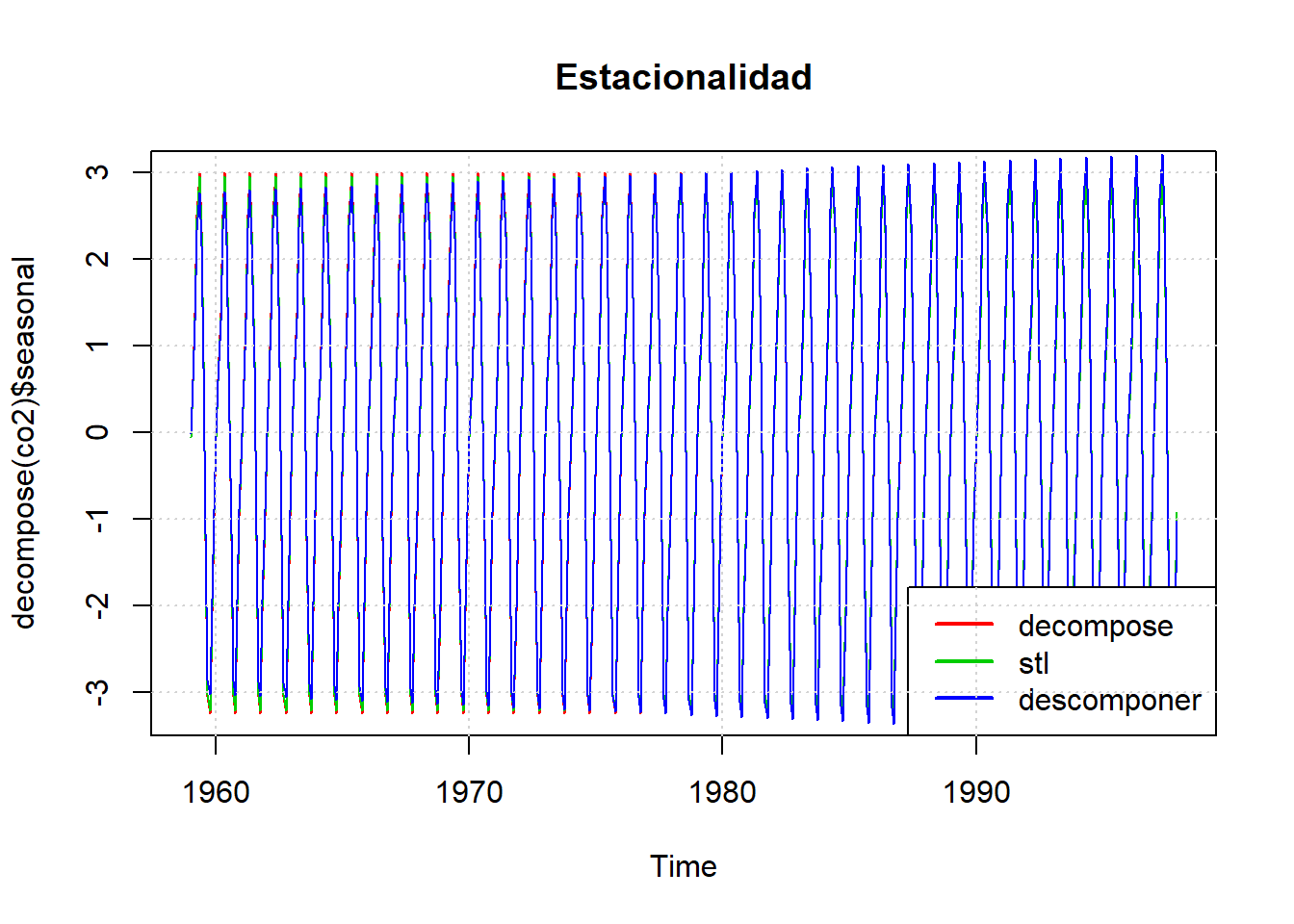

# dev.off()Las series de tendencia y estacionalidad son por lo general muy similares en todos los métodos.

# Representación gráfica de la tendencia

plot(co2, main="Tendencia")

lines (decompose(co2)$trend,col=2)

lines(stl(co2,"per")$time.series[,2],col=3)

lines(ts(descomponer(co2,12,1)$datos$TD, frequency = 12, start = c(1959, 1)), col=4)

legend("bottomright", c("Original", "decompose", "stl", "descomponer"), lwd=c(1,2,2,2), col=c("black",2,3,4))

grid()

# Representación gráfica de la estacionalidad

plot (decompose(co2)$seasonal, col=2, main="Estacionalidad")

lines(stl(co2,"per")$time.series[,1],col=3)

lines(ts(descomponer(co2,12,1)$datos$ST, frequency = 12, start = c(1959, 1)), col=4)

legend("bottomright", c("decompose", "stl","descomponer"), lwd=c(2,2,2), col=c(2,3,4))

grid()

8.4 Métodos de Predicción

8.4.1 Métodos paramétricos: modelos ARIMA

8.4.1.1 Introducción

La publicación de la obra Time Series Analysis: Forecasting and Control por G. E. P. Box y G. M. Jenkins en 1976 estableció un punto de inflexión en las técnicas cuantitativas de predicción en Economía. La metodología propuesta por estos autores, también conocida como metodología ARIMA, trata de realizar previsiones acerca de los valores futuros de una variable utilizando únicamente como información la contenida en los valores pasados de la propia serie temporal. Este enfoque supone una alternativa a la construcción de modelos uniecuacionales o de ecuaciones simultáneas, pues supone admitir que las series temporales poseen un carácter estocástico, lo que implica que deben analizarse sus propiedades probabilísticas para que éstas “hablen por sí mismas”.

El análisis univariante de series temporales presenta como ventaja frente a otros métodos de predicción el no depender de los problemas de información asociados a las variables endógenas o exógenas. Como hemos visto en capítulos anteriores, los modelos económicos que hemos estimado hasta el momento requerían un conjunto de variables exógenas que se utilizaban para explicar el comportamiento de una variable endógena. Sin embargo, en muchas ocasiones no se dispone de observaciones para alguna de las variables exógenas, ya sea porque no es posible medir la variable (por ejemplo, las expectativas de los agentes) o porque la muestra de datos de que disponemos para representar dicha variable presenta errores de medida. Este problema desaparece cuando se trata de modelizar una variable endógena mediante un modelo de tipo univariante como el propuesto por Box y Jenkins, ya que se hace depender a dicha variable tan sólo de su propio pasado y un conjunto de perturbaciones aleatorias, pero no de otras variables, caracterizando así las series económicas en su dimensión temporal.

En el presente apartado vamos a definir y caracterizar una amplia familia de estructuras estocásticas lineales, así como la metodología a seguir para seleccionar aquel modelo univariante que resulte más adecuado para representar la estructura estocástica de la variable económica que estemos analizando.

8.4.1.2 Procesos estocásticos

Podemos definir un proceso estocástico como un conjunto de variables aleatorias asociadas a distintos instantes del tiempo. Así, en cada período o momento temporal se dispone de una variable que tendrá su correspondiente distribución de probabilidad; por ejemplo, si consideramos el proceso \(Y_t\), para \(t = 1\), tendremos una variable aleatoria, \(Y_1\), que tomará diferentes valores con diferentes probabilidades.

La relación existente, por tanto, entre una serie temporal y el proceso estocástico que la genera es análoga a la que existe entre una muestra y la población de la que procede, de tal forma que podemos considerar una serie temporal como una muestra o realización de un proceso estocástico, formada por una sola observación de cada una de las variables que componen el proceso. La tarea del investigador será, por tanto, inferir la forma del proceso estocástico a partir de las series temporales que genera.

Un proceso estocástico, \(Y_t\), se suele describir mediante las siguientes características: esperanza matemática, varianza, autocovarianzas y coeficientes de autocorrelación.

La esperanza matemática de \(Y_t\) se traduce en la sucesión de las esperanzas matemáticas de las variables que componen el proceso a lo largo del tiempo, tal que:

\[E(Y_t)=\mu_t,\ \ t=1,2,3...\]

Por su parte, la varianza de un proceso aleatorio es una sucesión de varianzas, una por cada variable del proceso:

\[Var(Y_t)=E(Y_t–\mu_t)^2,\ \ t=1,2,3...\]

Las autocovarianzas, por su parte, son las covarianzas entre cada par de variables del proceso, tales que:

\[\gamma_k=Cov(Y_t,Y_{t+k})=E[(Y_t–\mu_t)(Y_{t+k}–\mu_{t+k})]=\gamma_{t,t+k},\ \ t=1,2,3...\]

Finalmente, los coeficientes de autocorrelación son los coeficientes de correlación lineal entre cada par de variables que componen el proceso:

\[\rho_{t,t+k}=\frac{\gamma_{t,t+k}}{Var(Y_t)Var(Y_{t+k})},\ \ t=1,2,3...,\ \ -1 \leq \rho_{t,t+k} \leq 1\]

Por último, a partir de los coeficientes de autocorrelación, vamos a definir dos funciones que nos serán muy útiles a lo largo del presente tema:

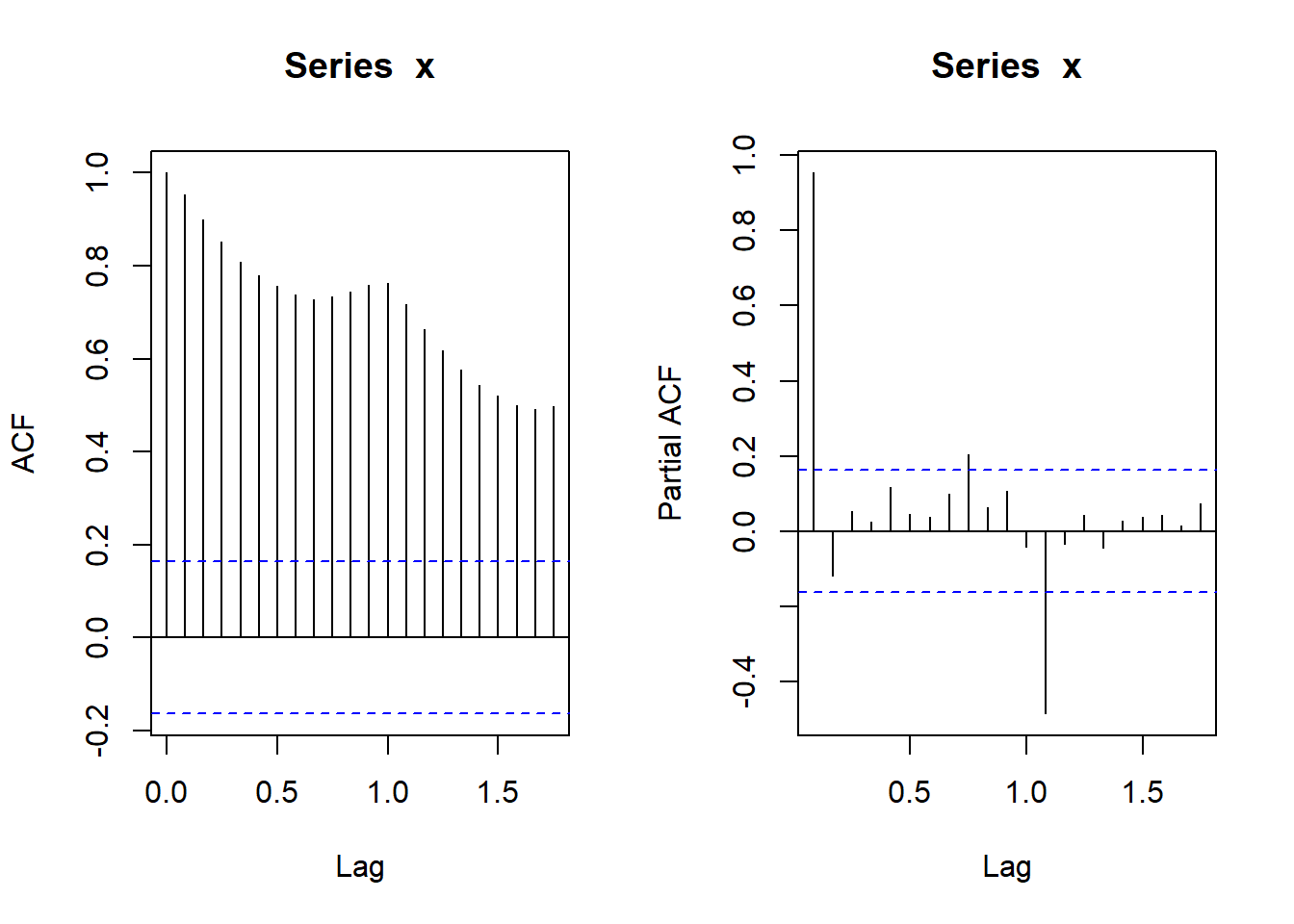

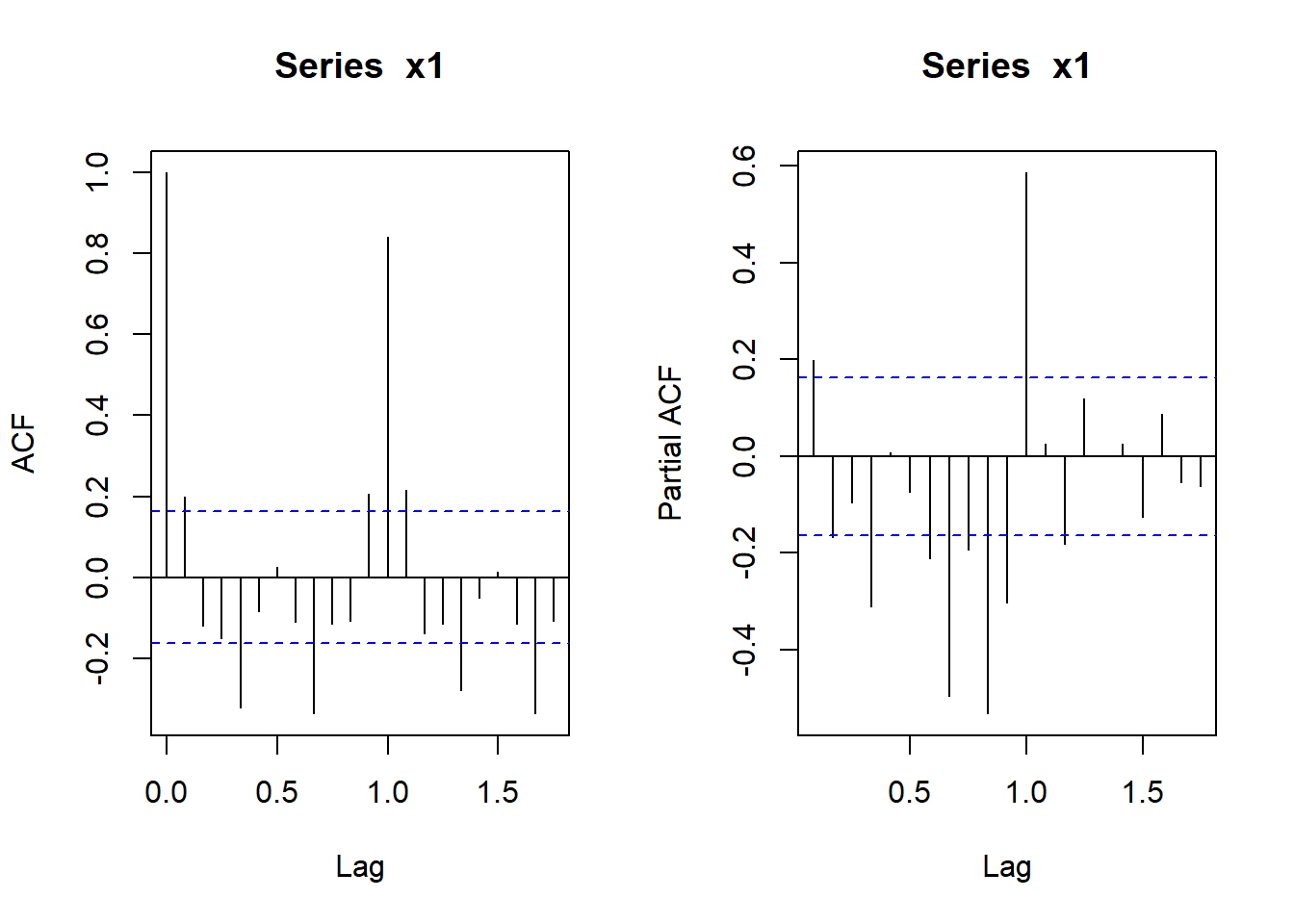

Por un lado, la función de autocorrelación simple (fas) o correlograma, la cual es la representación gráfica de los coeficientes de autocorrelación en función de los distintos retardos o desfases entre las variables.

La función de autocorrelación parcial (fap), que mide la correlación existente entre dos variables del proceso en distintos períodos de tiempo, pero una vez eliminados los efectos sobre las mismas de los períodos intermedios. Por ejemplo, puede que exista cierta correlación entre \(Y_t\) e \(Y_{t-2}\), debido a que ambas variables estén correlacionadas con \(Y_{t-1}\).

Dado que en la práctica se dispone de una muestra de un proceso estocástico, \(Y_1, ...Y_T\), se pueden obtener los coeficientes de autocorrelación simple y parcial muestral y utilizarlos como estimadores de los parámetros de la función de autocorrelación simple y parcial teórica.

Así, la función de autocorrelación simple (fas) puede estimarse a partir de las autocovarianzas del proceso tal que:

\[\hat \rho_{k}=\frac{\hat \gamma_k}{\hat \gamma_0}\]

Siendo:

\[\hat \gamma_0=\frac{\sum_{t=1}^{T}(Y_t-\bar Y)^2}{T}\]

\[\hat \gamma_k=\frac{\sum_{t=k+1}^{T}(Y_t-\bar Y)(Y_{t+k}-\bar Y)}{T-k}\]

La estimación de los parámetros de la función de autocorrelación parcial (fap) resulta algo más compleja, por lo que se verá en epígrafes posteriores.

8.4.1.3 Procesos estacionarios

Se dice que un proceso estocástico es estacionario en sentido estricto si todas las variables aleatorias que componen el proceso están idénticamente distribuidas, independientemente del momento del tiempo en que se estudie el proceso.

Es decir, la función de distribución de probabilidad de cualquier conjunto de k variables (siendo k un número finito) del proceso debe mantenerse estable (inalterable) al desplazar las variables s períodos de tiempo tal que, si \(P(Y_{t+1}, Y_{t+2}, …, Y_{t+k} )\) es la función de distribución acumulada de probabilidad, entonces:

\[P(Y_{t+1},Y_{t+2},…,Y_{t+k}) = P(Y_{t+1+s}, Y_{t+2+s},…,Y_{t+k+s}),\ \ \forall t, k, s\]

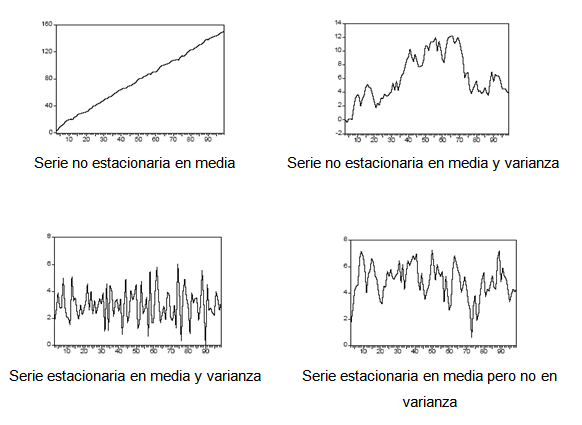

Sin embargo, la versión estricta de la estacionariedad de un proceso suele ser excesivamente restrictiva para las necesidades prácticas de un economista. Es por ello que generalmente nos conformaremos con un concepto menos exigente, el de estacionariedad en sentido débil o de segundo orden, la cual se da cuando la media del proceso es constante e independiente del tiempo, la varianza es finita y constante, y el valor de la covarianza entre dos periodos depende únicamente de la distancia o desfase entre ellos, sin importar el momento del tiempo en el cual se calculan. Dicho de otro modo, todos los momentos de primer y segundo orden de un proceso estocástico que sea estacionario en sentido débil deben ser invariantes en el tiempo.

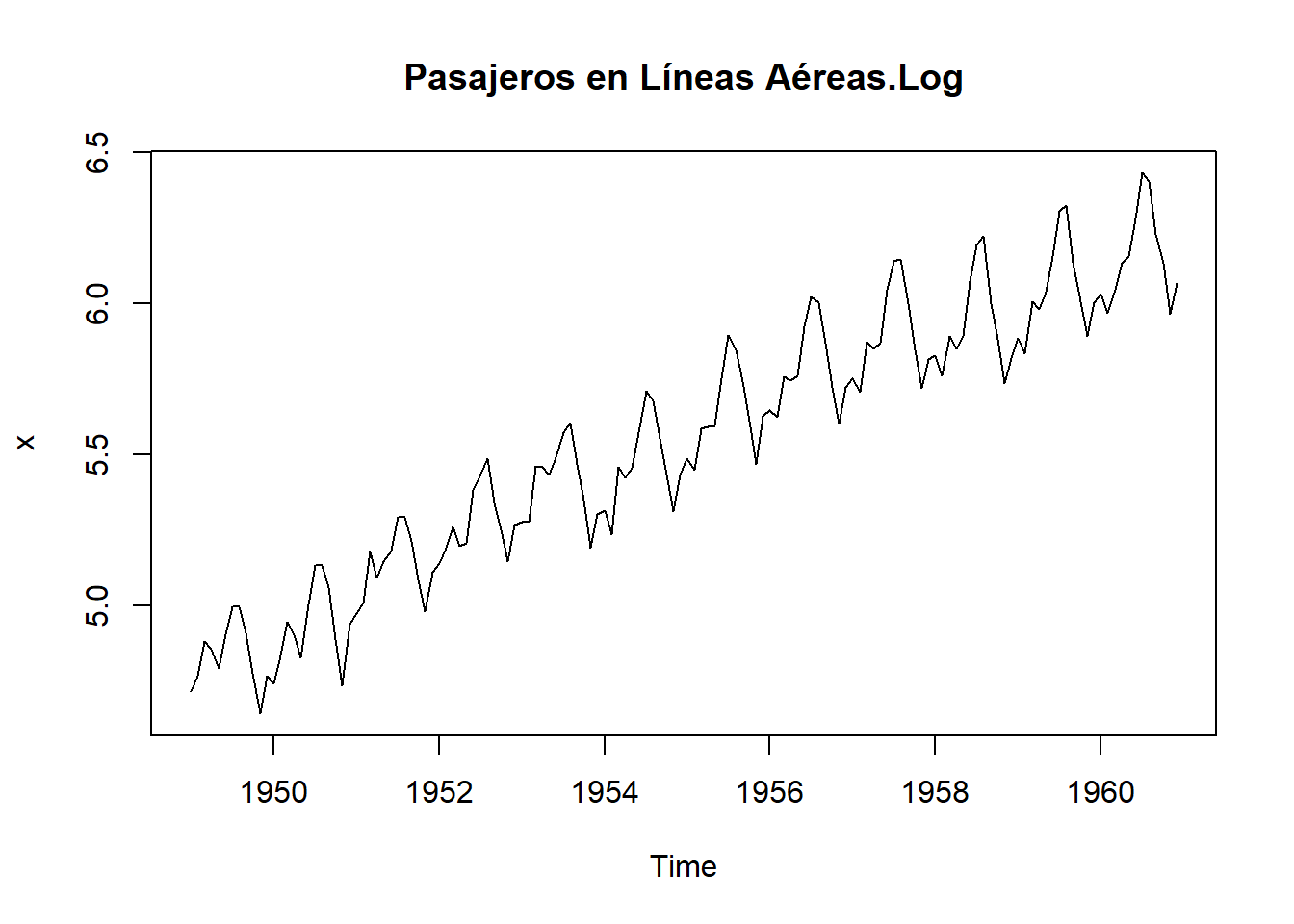

La contrastación empírica de algunas de estas condiciones puede realizarse fácilmente mirando el gráfico de la serie temporal. Así, una serie temporal que exhiba una marcada tendencia creciente tendrá una media también creciente en el tiempo, por lo que lo más probable es que el proceso estocástico que ha generado dicha serie temporal no sea estacionario en media; del mismo modo, una serie temporal que muestre fluctuaciones de amplitud desigual en el tiempo seguramente no procederá de un proceso estocástico estacionario en varianza. La diferencia entre ambos tipos de series queda patente en los gráficos siguientes.

Pero, ¿por qué resulta importante para el investigador que el proceso analizado sea estacionario? La razón fundamental es que los modelos de predicción de series temporales que veremos a continuación están diseñados para ser utilizados con procesos de este tipo. Si las características del proceso cambian a lo largo del tiempo, resultará difícil representar la serie para intervalos de tiempo pasados y futuros mediante un modelo lineal sencillo, no pudiéndose por tanto realizar previsiones fiables para la variable en estudio.

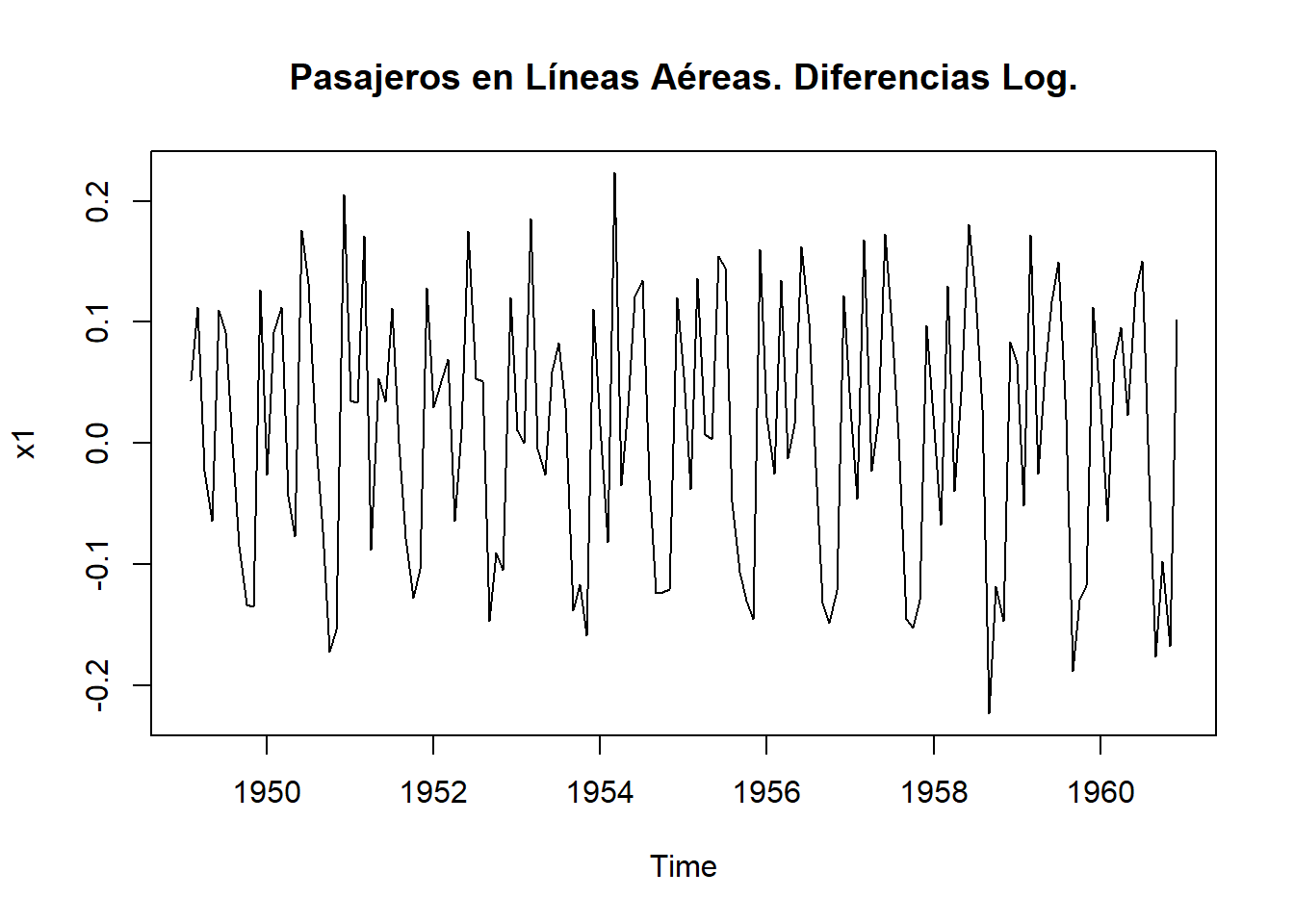

Sin embargo, por regla general, las series económicas no son series que procedan de procesos estacionarios, sino que suelen tener una tendencia, ya sea creciente o decreciente, y variabilidad no constante. Dicha limitación en la práctica no es tan importante porque las series no estacionarias se pueden transformar en otras aproximadamente estacionarias después de aplicar diferencias a la serie en una ó más etapas. Por ello, cuando estemos analizando una serie económica que no sea estacionaria en media, deberemos trabajar con la serie en diferencias, especificando y estimando un modelo para la misma. Si además, observamos que la serie presenta no estacionariedad en varianza, deberemos transformarla tomando logaritmos antes de aplicar diferencias en la serie.

Posteriormente, la predicción que realicemos con las series transformadas habrá que traducirla a una predicción para la serie original, en cuyo análisis estaba interesado inicialmente el investigador, deshaciendo las diferencias y aplicando antilogaritmos según convenga.

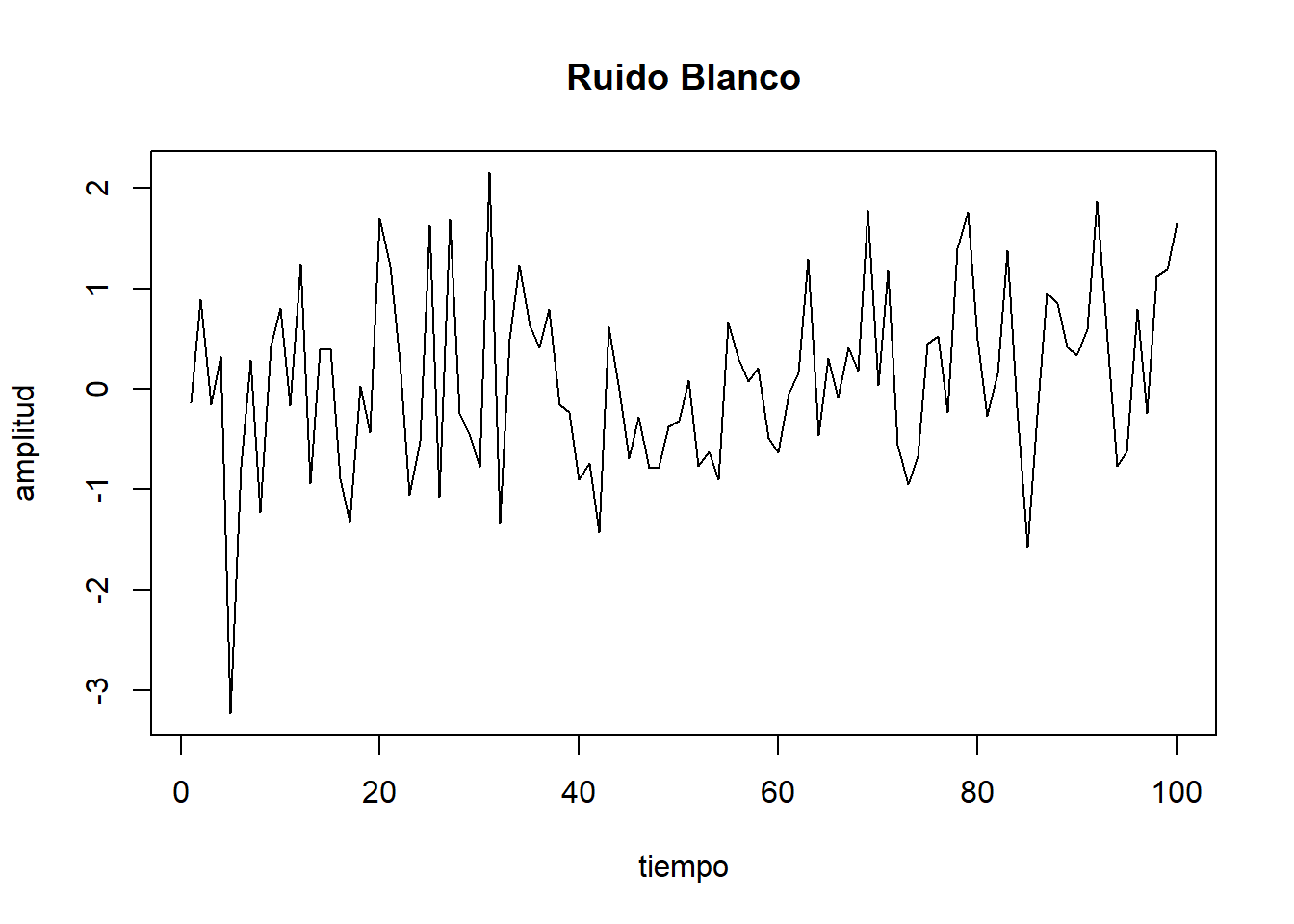

Por último, antes de continuar avanzando, debemos hacer mención a un tipo de proceso estacionario particular: es el denominado ruido blanco, un proceso estocástico en el que las variables aleatorias que lo forman no están correlacionadas entre sí, siendo su esperanza matemática igual a cero y su varianza constante e igual a \(\sigma^2\).

En particular, supondremos que los errores de los procesos que veremos a continuación son ruidos blancos gaussianos, formados por una sucesión de variables aleatorias con distribución Normal, esperanza cero, varianza constante e incorrelacionadas serialmente entre sí. Es decir, si \(e_t\) es ruido blanco gaussiano, entonces \(e_t \sim N(0,\sigma^2)\) y \(cov(e_t,e_{t+k})=0\).

En la figura siguiente se muestra la representación de un ruido blanco, en la que se puede apreciar claramente la estacionariedad de este proceso:

8.4.1.4 Operador de Retardos y Operador Diferencia

Antes de seguir avanzando, debemos mencionar dos operadores que utilizaremos frecuentemente a lo largo del capítulo. Por un lado, se define el operador de retardos, que denotaremos por B, como aquel operador que al ser aplicado a la serie la transforma de tal forma que: \(BY_t = Y_{t-1}\)

Es decir, el resultado de aplicar el operador \(B\) corresponde a retardar las observaciones un período.

Aplicada dos veces sobre la variable \(Y_t\) tendremos que: \(B(BY_t) = B^2Y_t = Y_{t-2}\)

y, en general, podemos decir que el operador \(B^k\) aplicado sobre una variable en el periodo t, la retarda k períodos tal que: \(B^kY_t = Y_{t-k}\)

Por su parte, el operador diferencia, el cual denotaremos por \(\Delta\), aplicado a una serie la transformará de tal forma que: \(\Delta Y_t = Y_t – Y_{t-1} = (1 – B) Y_t\)

Si aplicamos el operador diferencia dos veces a la serie tendremos que:

\[\Delta^2 Y_t =\Delta (\Delta Y_t) = \Delta (Y_t – Y_{t-1}) = \Delta Y_t – \Delta Y_{t-1} = Y_t – 2Y_{t-1} +Y{t-2} = (1–B)^2Y_t\]

Y en general, podemos escribir: \(\Delta^kY_t = (1 – B)^kY_t\)

Por lo que resulta evidente que la relación existente entre el operador diferencia y el operador retardo es: \(\Delta^k = (1 – B)^k\)

8.4.1.5 Modelización univariante de series temporales

La representación formal de los procesos aleatorios que generan series reales se puede realizar mediante modelos lineales de series temporales. Considerando que una determinada serie temporal ha sido generada por un proceso estocástico, en este epígrafe pasamos a describir los posibles modelos teóricos que permiten explicar el comportamiento de la misma y, por tanto, el de su proceso generador.

Las estructuras estocásticas estacionarias lineales que se tratarán de asociar a una serie de datos económicos se clasifican en tres tipos: modelos autorregresivos, modelos de medias móviles y modelos mixtos, los cuales pasamos a ver a continuación.

8.4.1.5.1 Modelos autorregresivos AR(p)

Los procesos autorregresivos son aquellos que representan los valores de una variable durante un instante del tiempo en función de sus valores precedentes. Así, un proceso autorregresivo de orden p, AR(p), tendrá la siguiente forma:

\[Y_t=\delta +\phi_1 Y_{t-1}+\phi_2 Y_{t-2}+...+\phi_p Y_{t-p}+e_t\]

donde \(\delta\), es un término constante y \(e_t\) es un ruido blanco, que representa los errores del ajuste y otorga el carácter aleatorio al proceso.

Haciendo uso del operador de retardos que veíamos anteriormente, el proceso también puede expresarse como:

\[Y_t=\delta + \phi_1 BY_{t}+\phi_2 B^2Y_{t}+...+\phi_p B^pY_{t}+e_t\]

operando:

\[(1-\phi_1B- \phi_2B^2-...-\phi_pB^p)Y_t=\phi_p(L)Y_t=\delta+e_t\]

Veamos a continuación las características particulares de dos procesos autorregresivos elementales, el de orden 1 ó AR(1) y el de orden 2, ó AR(2). Posteriormente, los resultados obtenidos se generalizarán al caso de un proceso autorregresivo de orden p, AR(p).

- Modelos autorregresivos de primer orden AR(1)

Un proceso AR(1) se genera a partir de:

\[Y_t=\delta +\phi_1 Y_{t-1}+e_t\]

Si el proceso es estacionario en media y varianza entonces se verificará que \(E(Y_t) = E(Y_{t-1})\) y \(Var (Y_t) = Var(Y_{t-1})\), \(\forall\) \(t\) de tal forma que:

\[E(Y_t) = E(Y_{t-1})=\mu=\delta +\phi_1\mu \rightarrow \mu=\frac{\delta}{1-\phi_1}\]

\[Var(Y_t) = Var(Y_{t-1})=\gamma_0=\phi_1^2\gamma_0 +\sigma_e^2 \rightarrow \gamma_0=\frac{\sigma_e^2}{1-\phi_1^2}\]

La condición a cumplir para que \(\mu\) y \(\gamma_0\) sean positivas y finitas es que \(|\phi_1|<1\). En ese caso, el proceso será estacionario en media y varianza. Del mismo modo, si el proceso es estacionario, también se verificará para las covarianzas que:

\[cov(Y_t,Y_{t-1})=cov(Y_{t-1},Y_t)=E[(Y_t-\mu)(Y_{t-1}-\mu)]=E(y_t y_{t-1})=\gamma_1\]

Dado que:

\[Y_t-\mu=\phi_1(Y_{t-1}-\mu)+e_t=y_t=\phi_1y_{t-1}+e_t\]

Entonces:

\[\gamma_1=E(y_{t-1} y_t)=E[y_{t-1} (\phi_1y_{t-1}+e_t)]=\phi_1 E(Y_{t-1}^2)+E(Y_{t-1}e_t)=\phi_1\gamma_0\]

El resultado anterior puede generalizarse si tomamos esperanzas entre \(y_t\) e \(y_{t-k}\) obteniéndose que, en general: \(\gamma_k=\phi_1^k \gamma_0\)

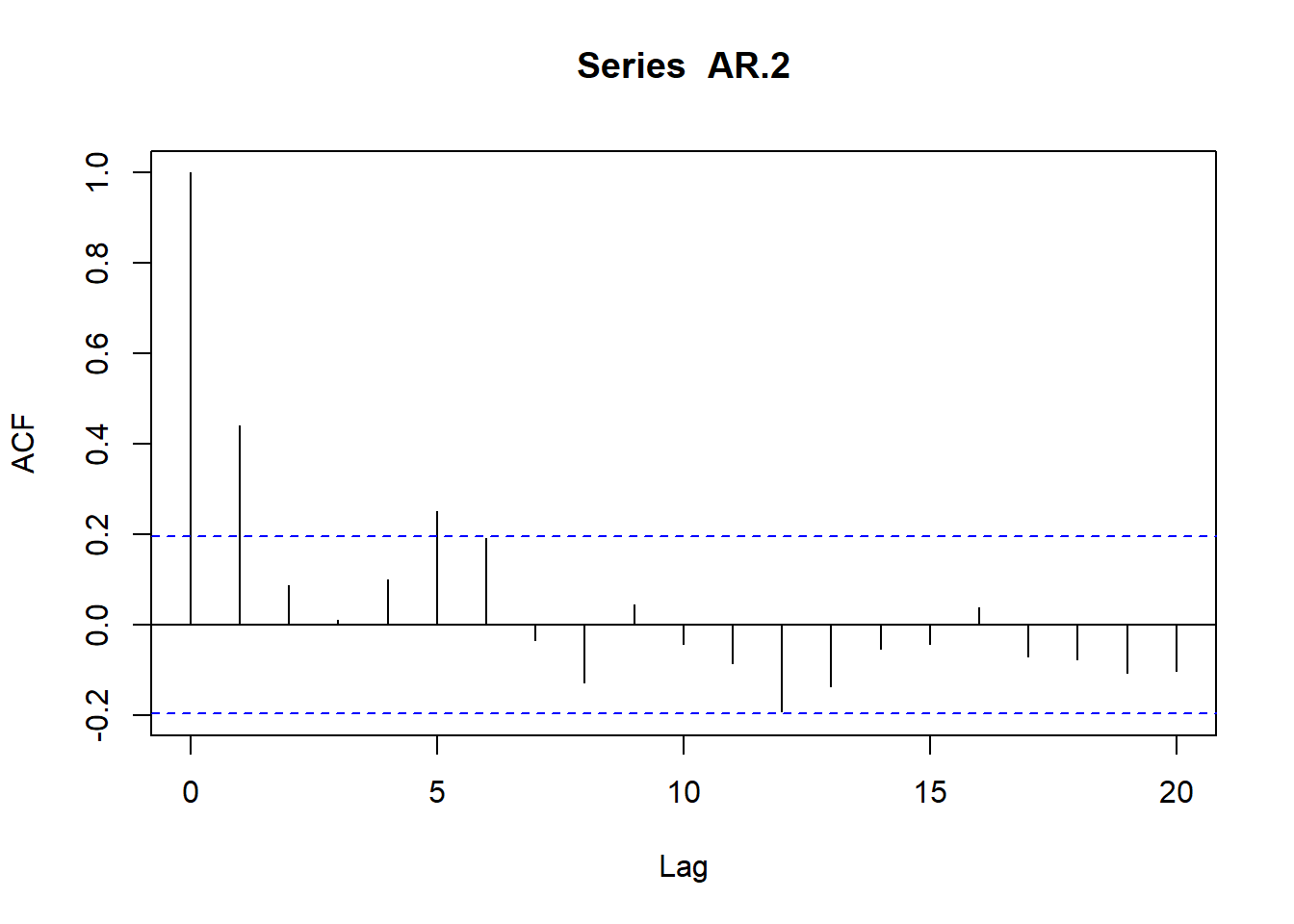

Resultados que dejan determinados los coeficientes de las funciones de autocorrelación simple (fas) y parcial (fap):

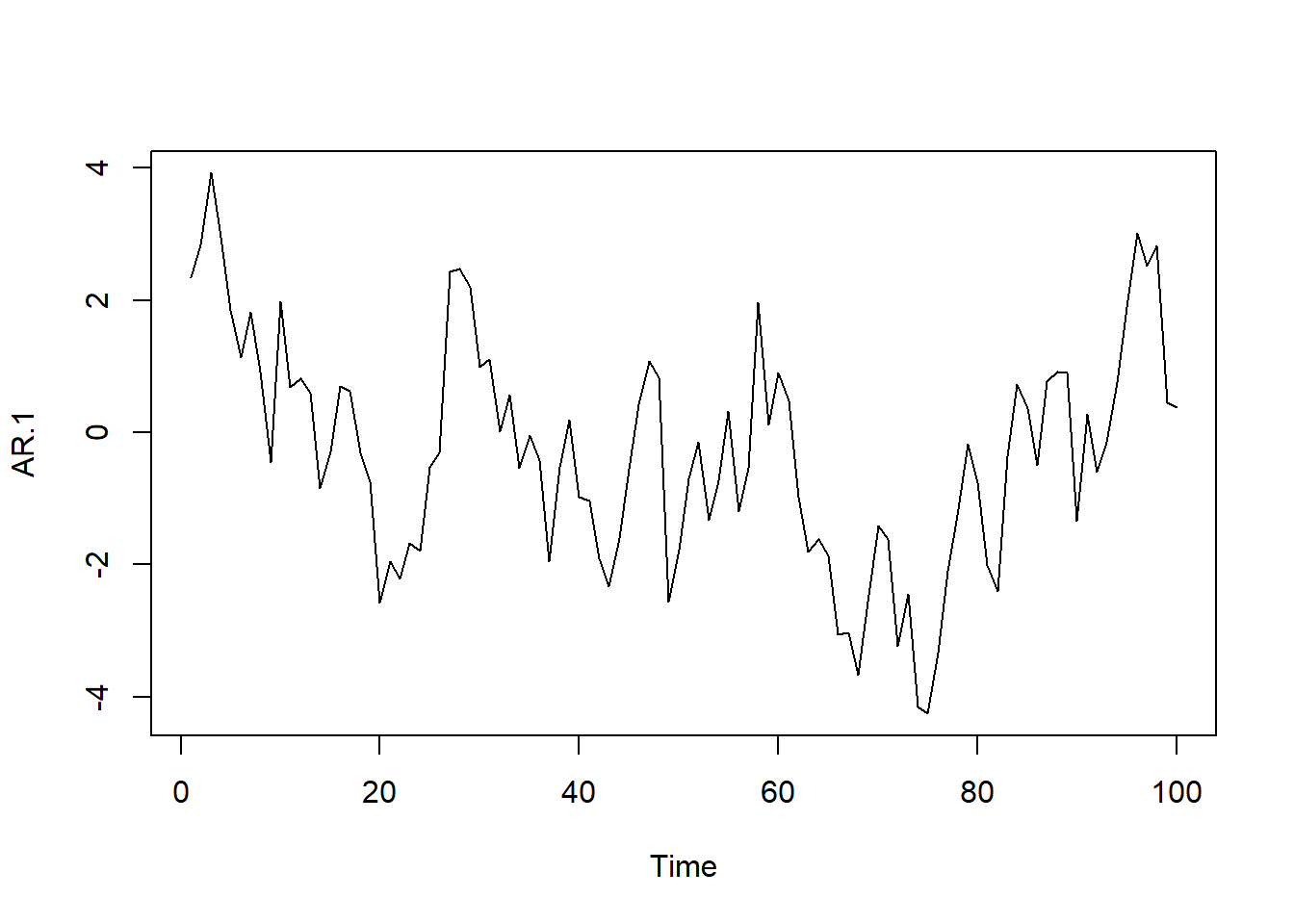

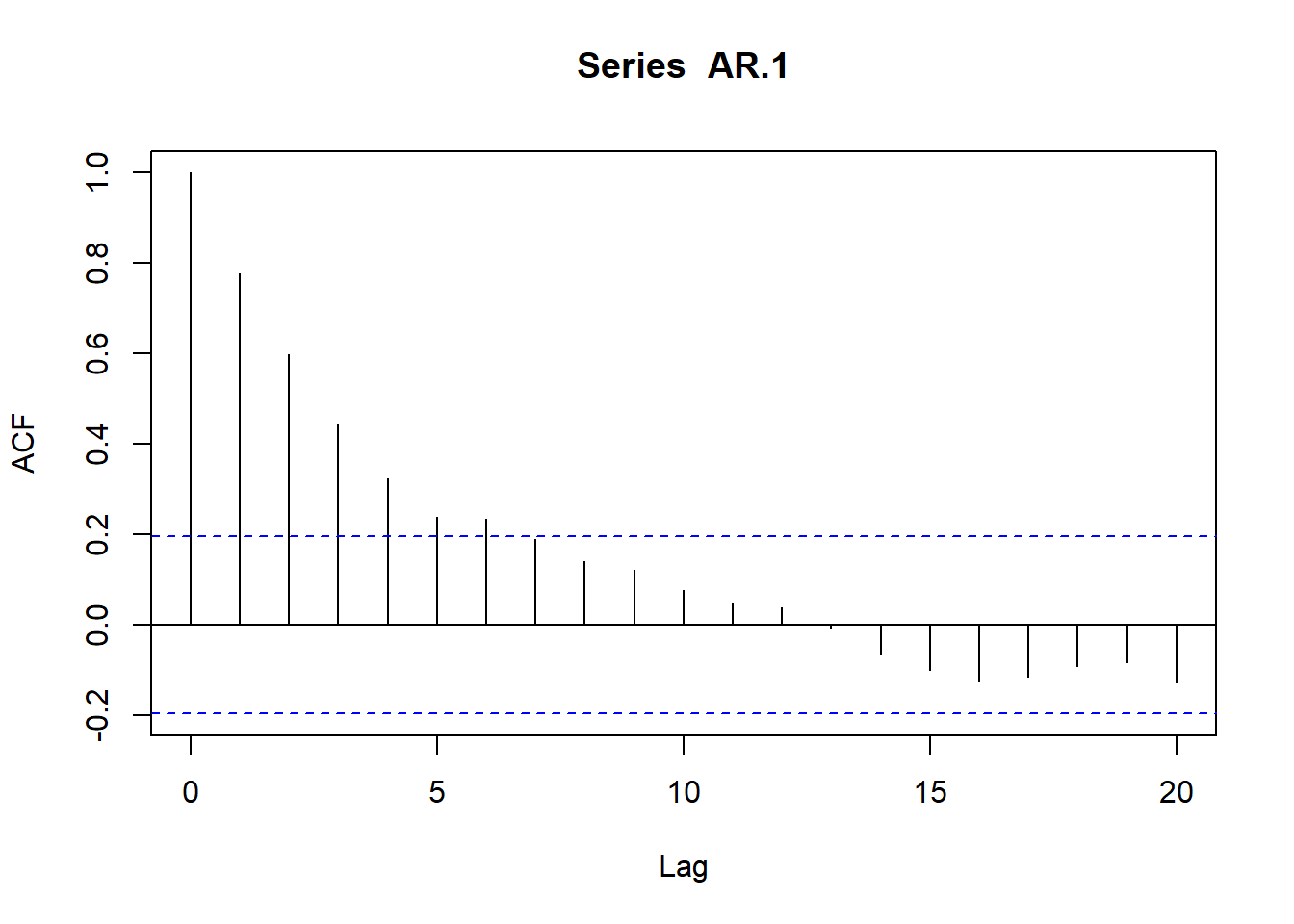

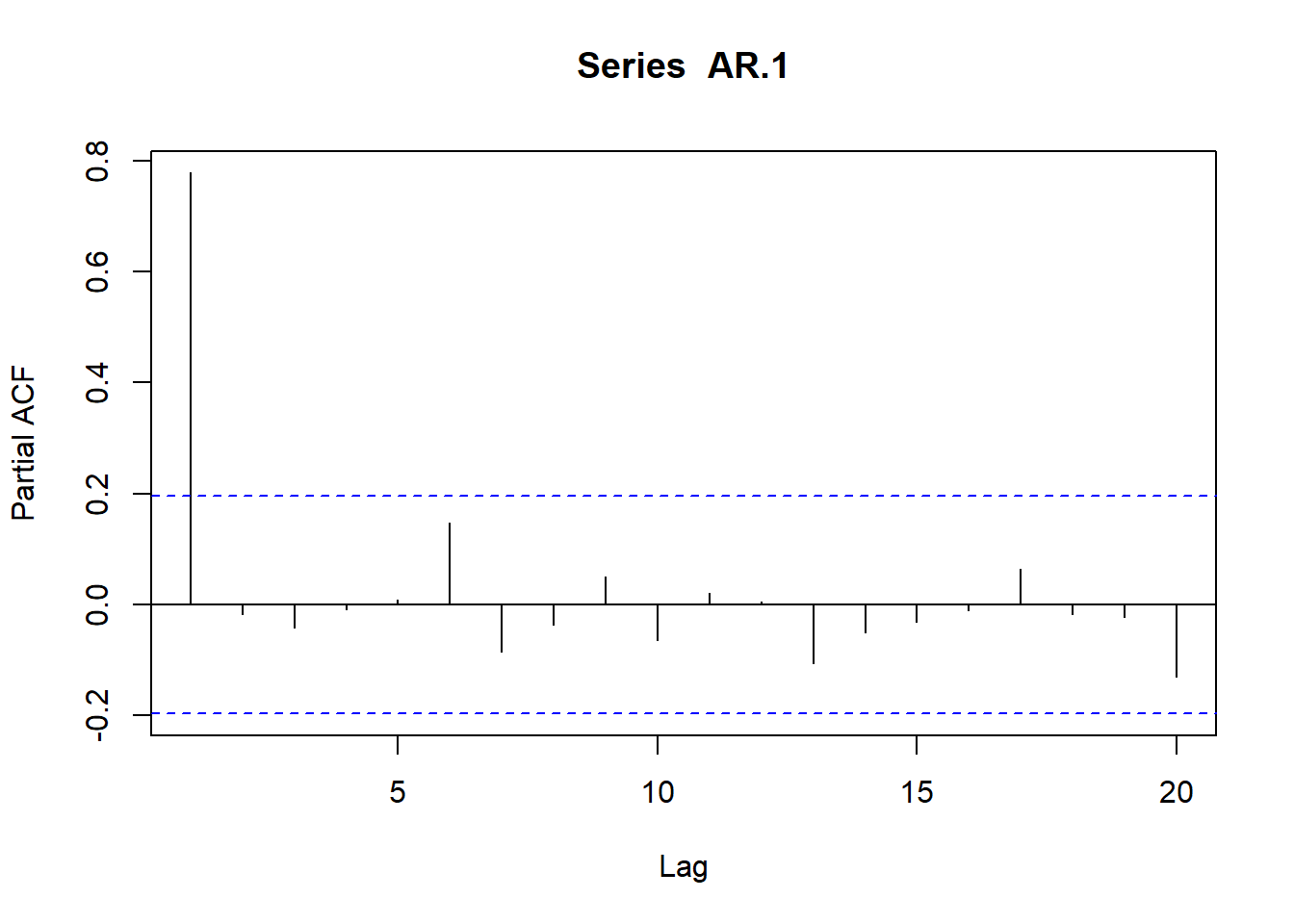

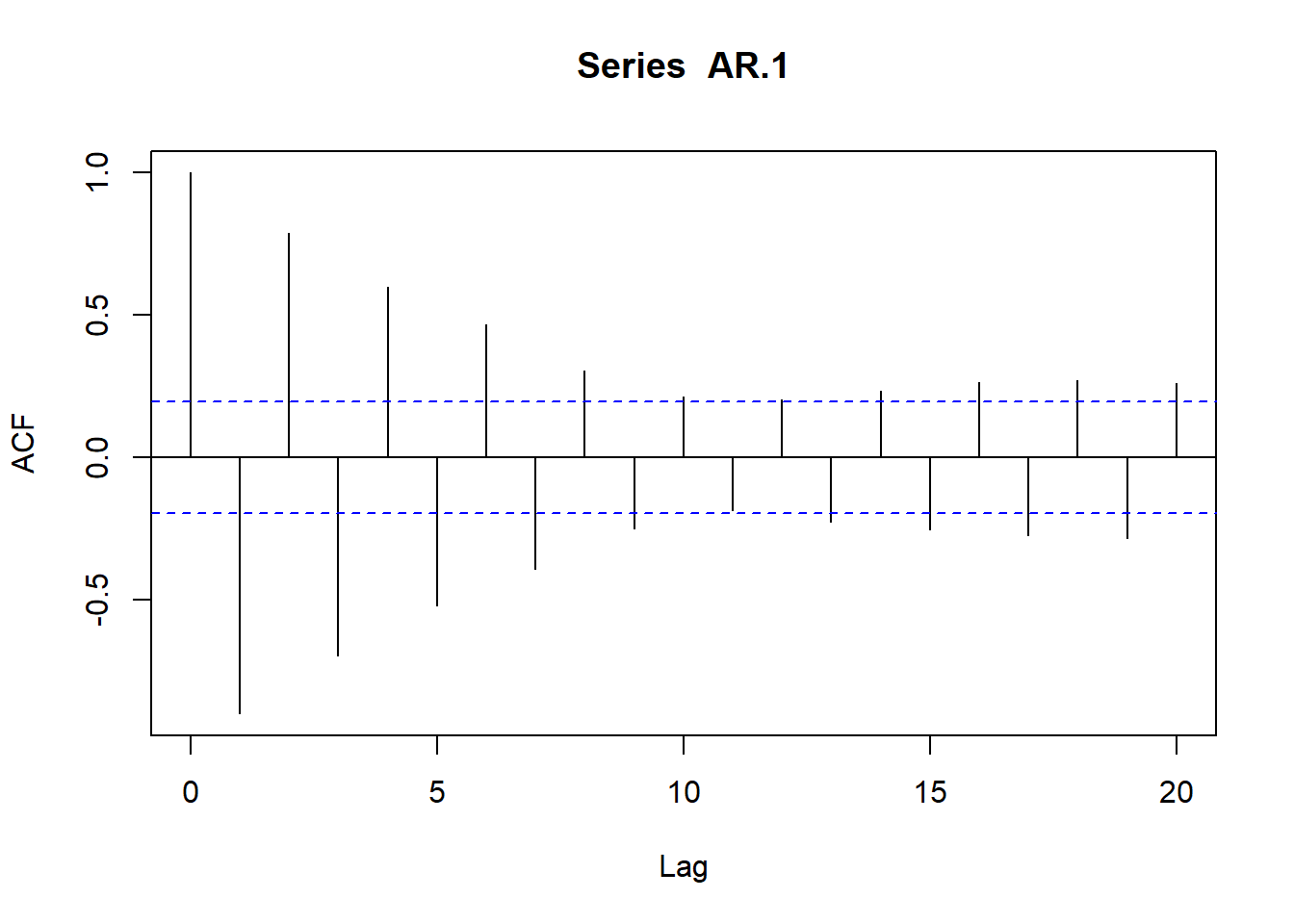

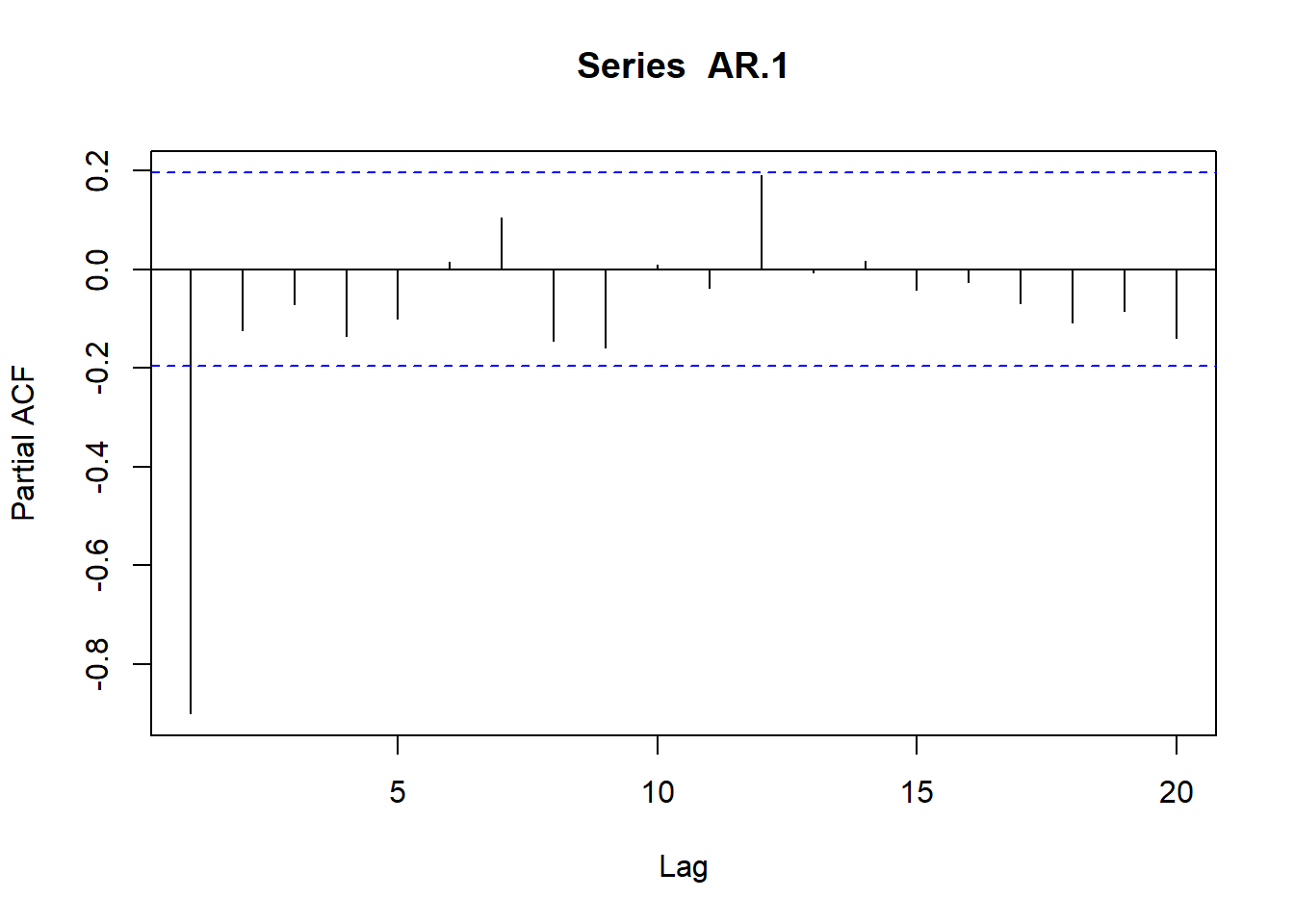

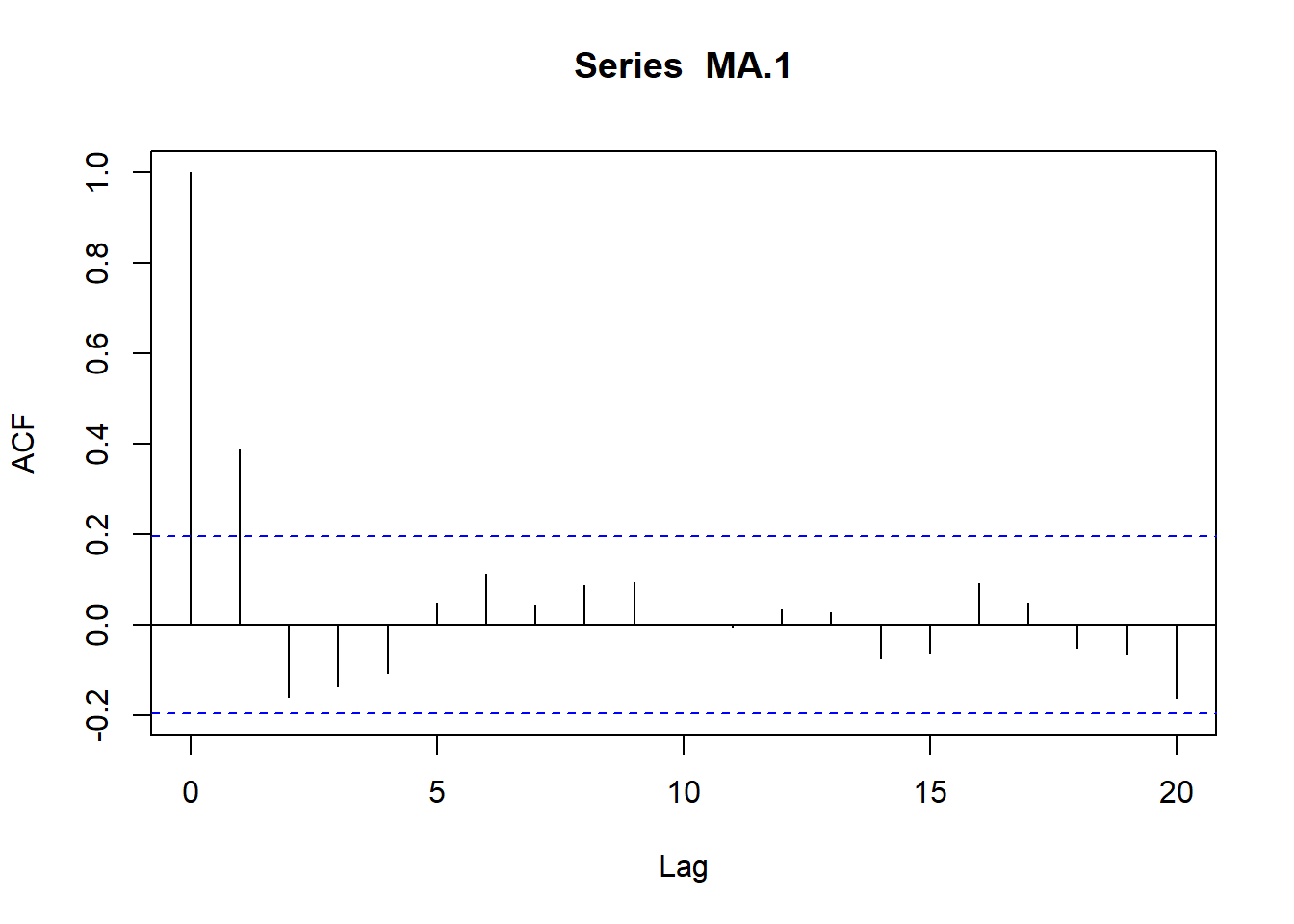

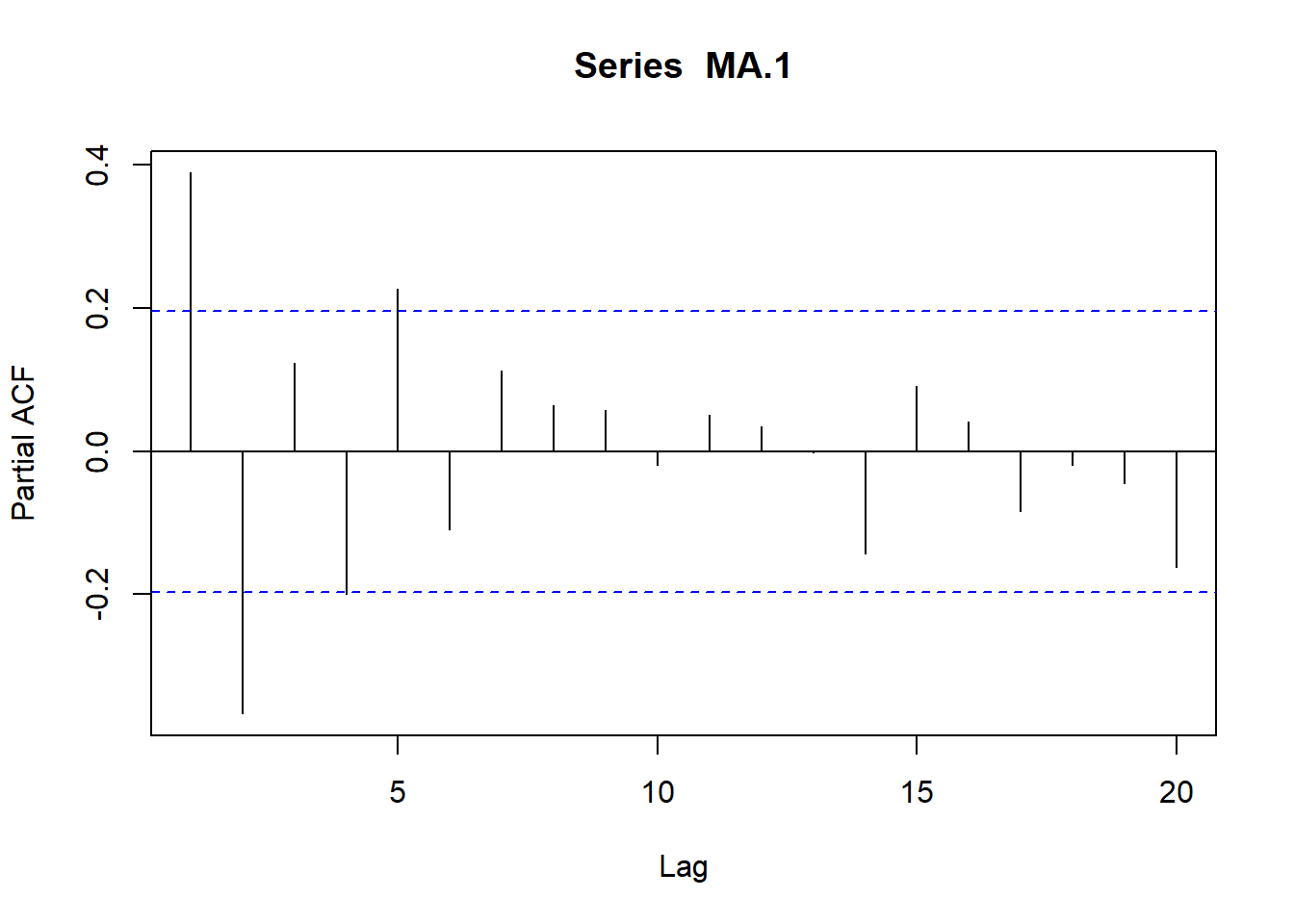

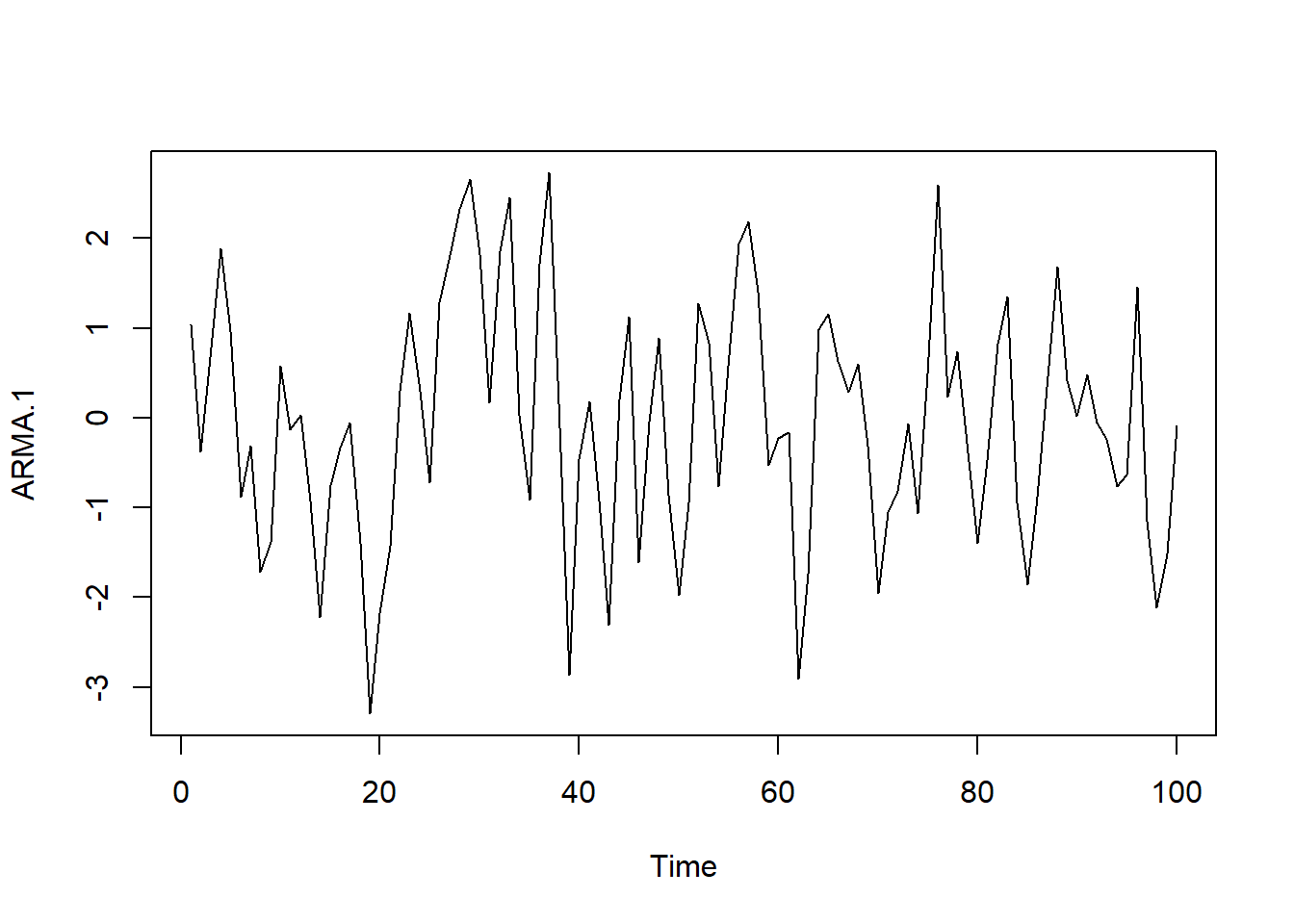

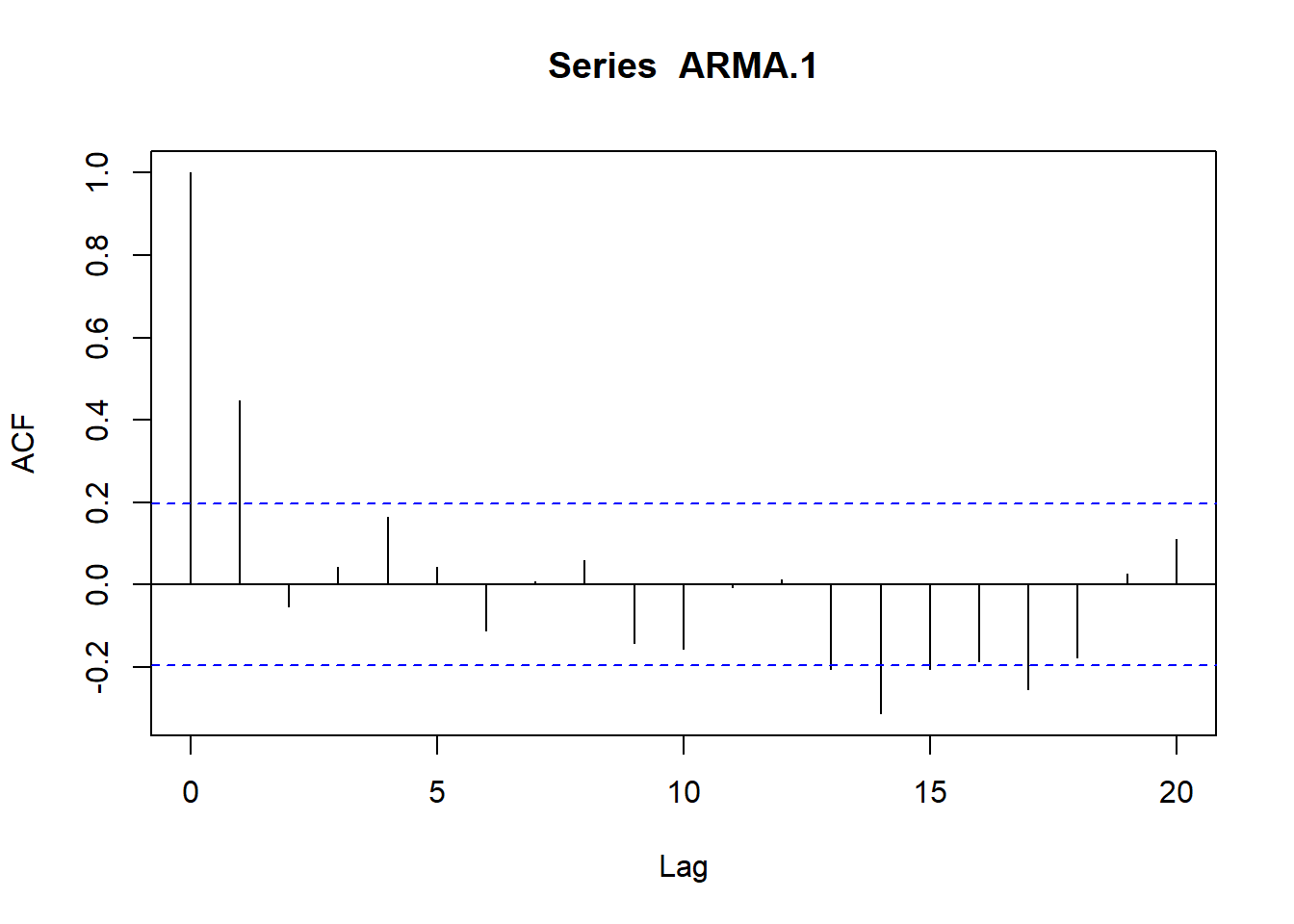

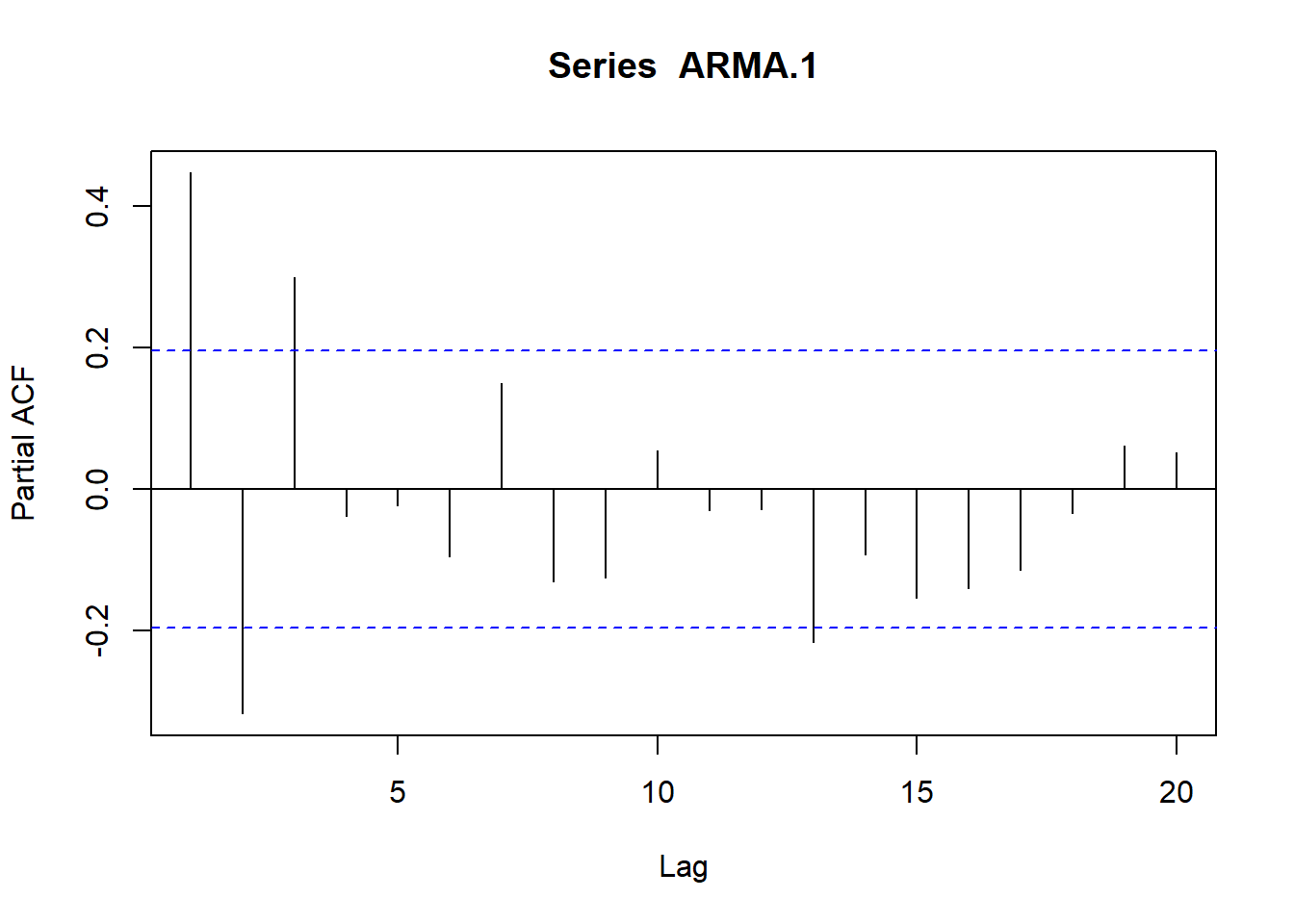

# Simulamos AR(1) con \phi_1=0.9

AR.1<-arima.sim(model=list(ar=c(.9)), n=100)

ts.plot(AR.1)

plot(acf(AR.1, type="correlation", plot=T))

plot(acf(AR.1, type="partial", plot=T))

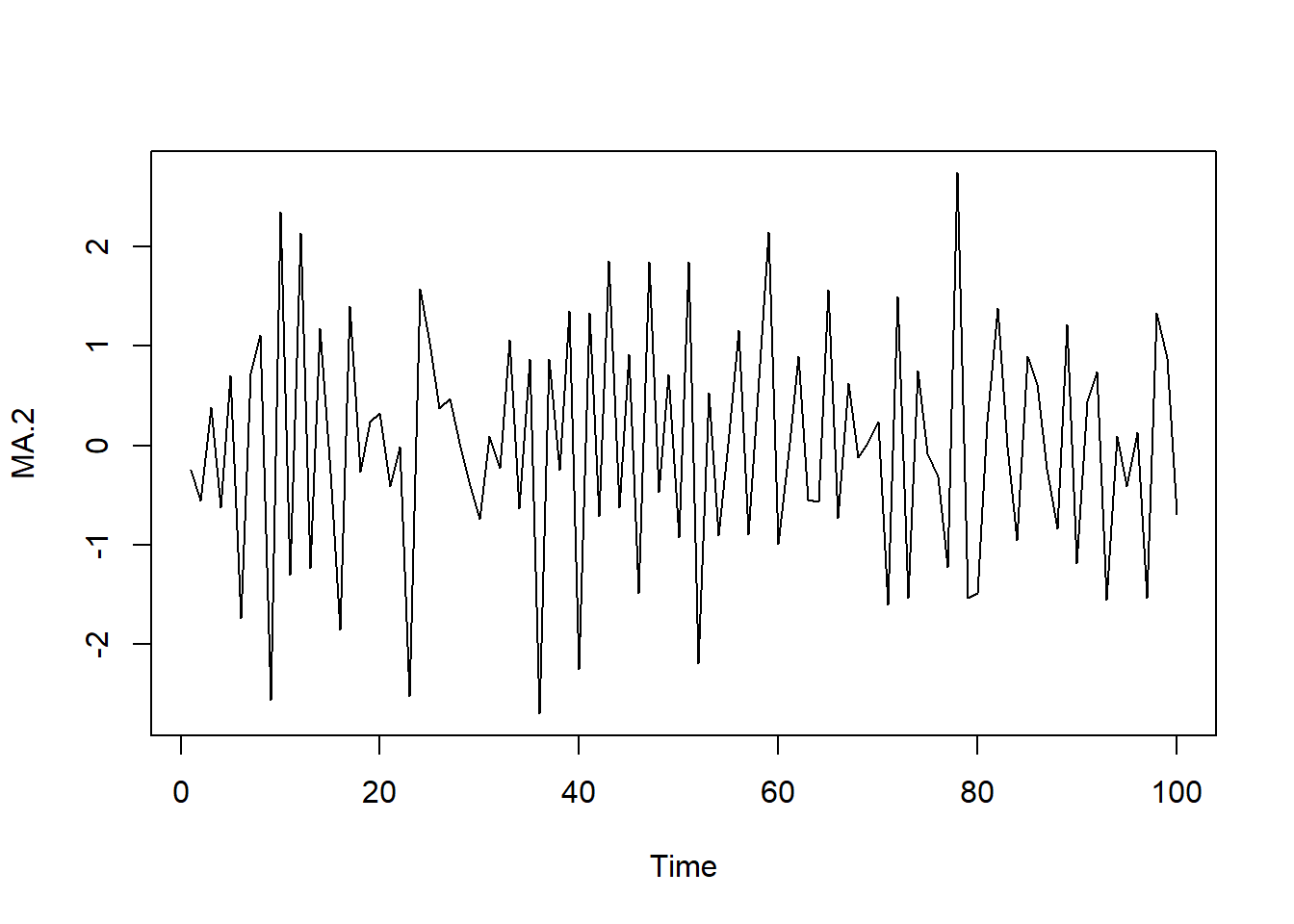

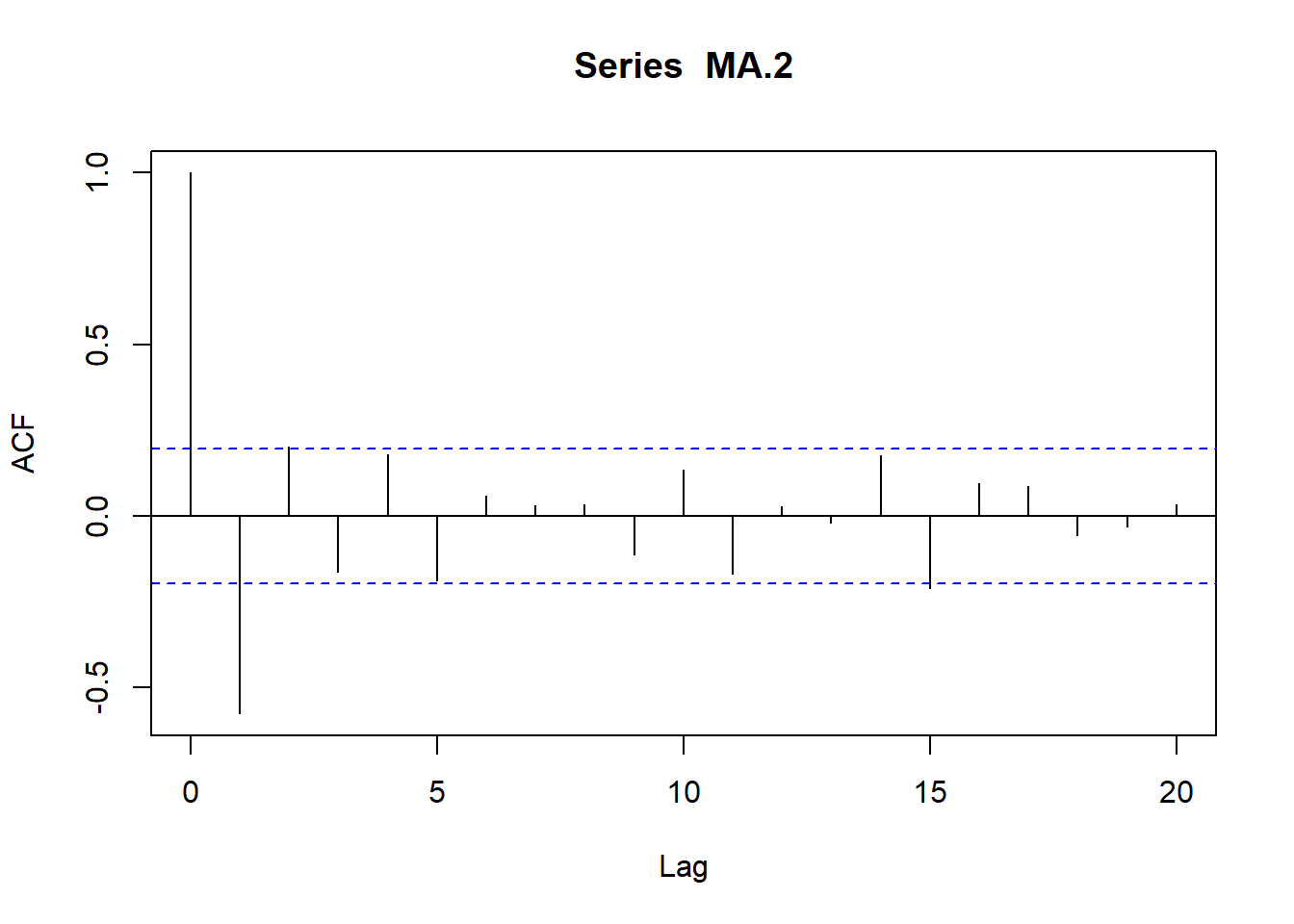

# Simulamos AR(1) con \phi_1=-0.9

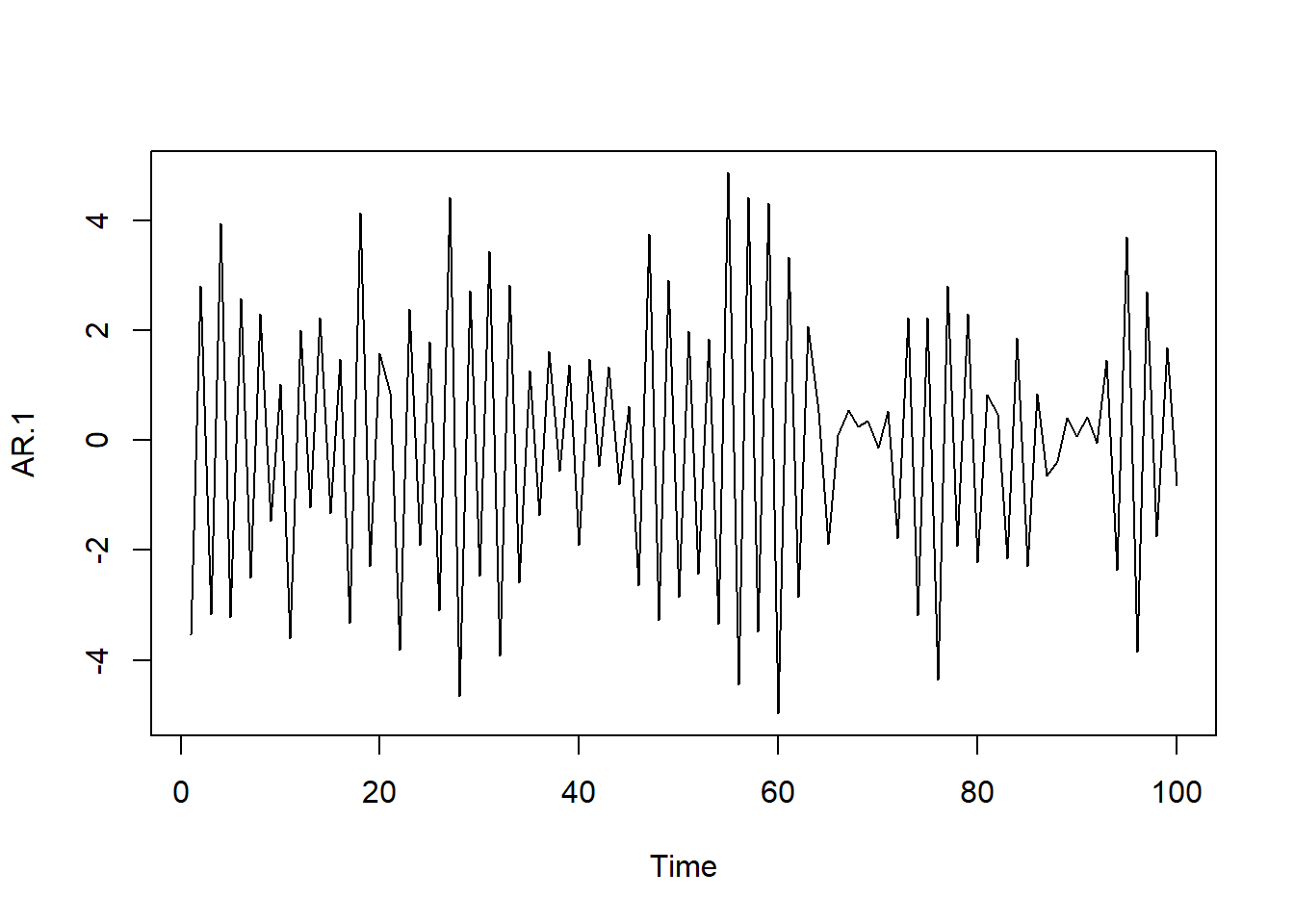

AR.1<-arima.sim(model=list(ar=c(-.9)), n=100)

ts.plot(AR.1)

plot(acf(AR.1, type="correlation", plot=T))

plot(acf(AR.1, type="partial",plot=T))

- Modelos autorregresivos de segundo orden AR(2)

Un proceso AR(2) se genera a partir de:

\[Y_t=\delta +\phi_1 Y_{t-1} + \phi_2 Y_{t-2}+e_t\]

Si el proceso es estacionario en media y varianza entonces se verificará que \(E(Y_t) = E(Y_{t-1})\) y \(Var (Y_t) = Var(Y_{t-1})\), \(\forall\) \(t\) de tal forma que:

\[E(Y_t) = E(Y_{t-1})=\mu=\delta +\phi_1\mu+\phi_2\mu \rightarrow \mu=\frac{\delta}{1-\phi_1-\phi_2}\]

Debiéndose verificar, para que la media sea finita,que \(\phi_1+\phi_2 \neq 1\).

\[Var(Y_t) = Var(Y_{t-1})=\gamma_0=\phi_1^2\gamma_0 + \phi_2^2\gamma_0+\sigma_e^2 \rightarrow \gamma_0=\frac{\sigma_e^2}{1-\phi_1^2-\phi_2^2}\]

También se verificará para las covarianzas que:

\[cov(Y_t,Y_{t-1})=cov(Y_{t-1},Y_t)=E[(Y_t-\mu)(Y_{t-1}-\mu)]=E(y_t y_{t-1})=\gamma_1\]

\[\gamma_1=E(y_{t-1} y_t)=E[y_{t-1} (\phi_1y_{t-1}+\phi_2y_{t-2}+e_t)]=\phi_1\gamma_0+\phi_2\gamma_1\]

\[\gamma_2=E(y_{t-2} y_t)=E[y_{t-2} (\phi_1y_{t-1}+\phi_2y_{t-2}+e_t)]=\phi_1\gamma_1+\phi_2\gamma_0\]

…

\[\gamma_k=E(y_{t-k} y_t)=E[y_{t-k} (\phi_1y_{t-1}+\phi_2y_{t-2}+e_t)]=\phi_1\gamma_{k-1}+\phi_2\gamma_{k-2}\]

De donde podemos derivar las expresiones para los coeficientes de la fas y la fap.

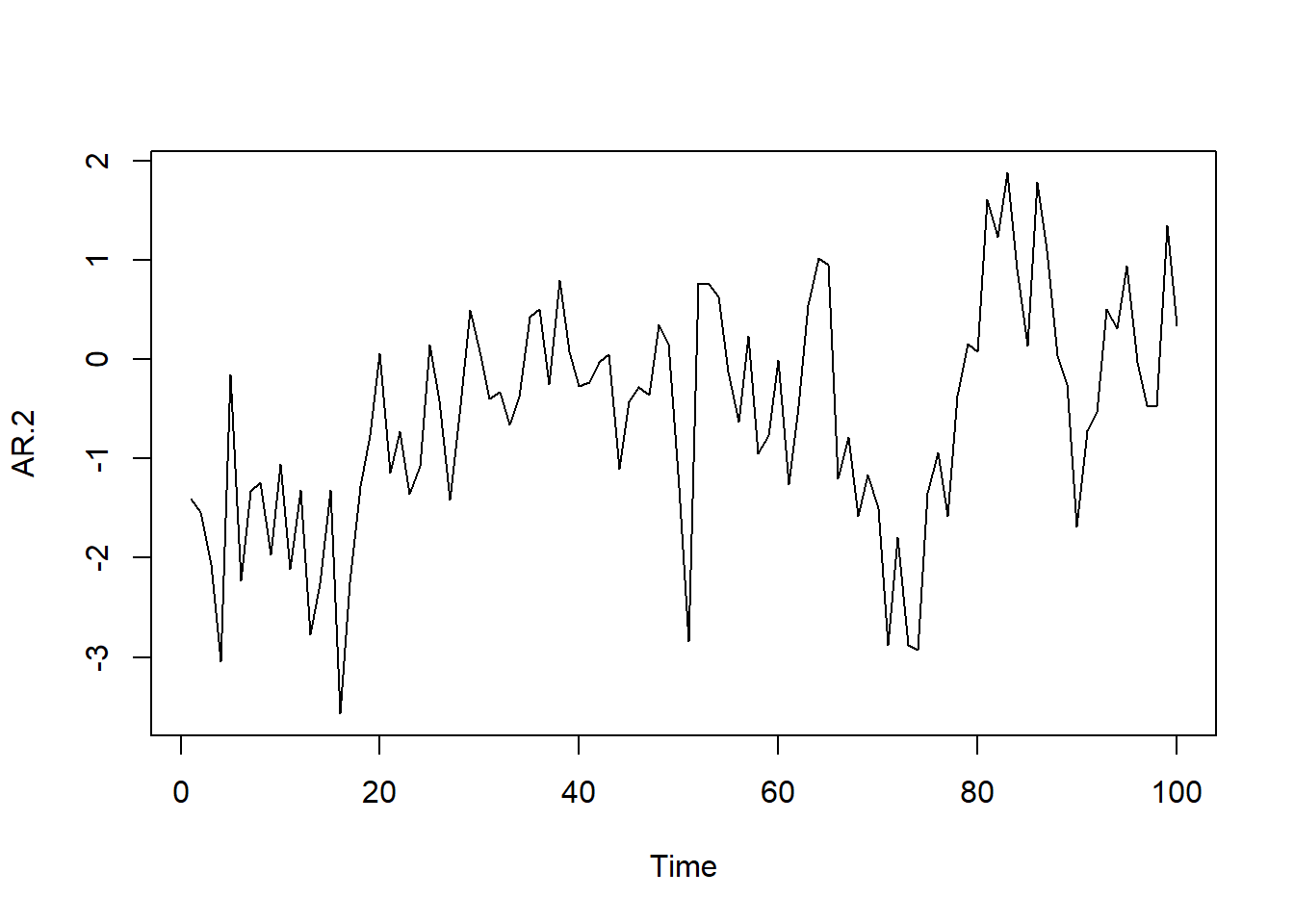

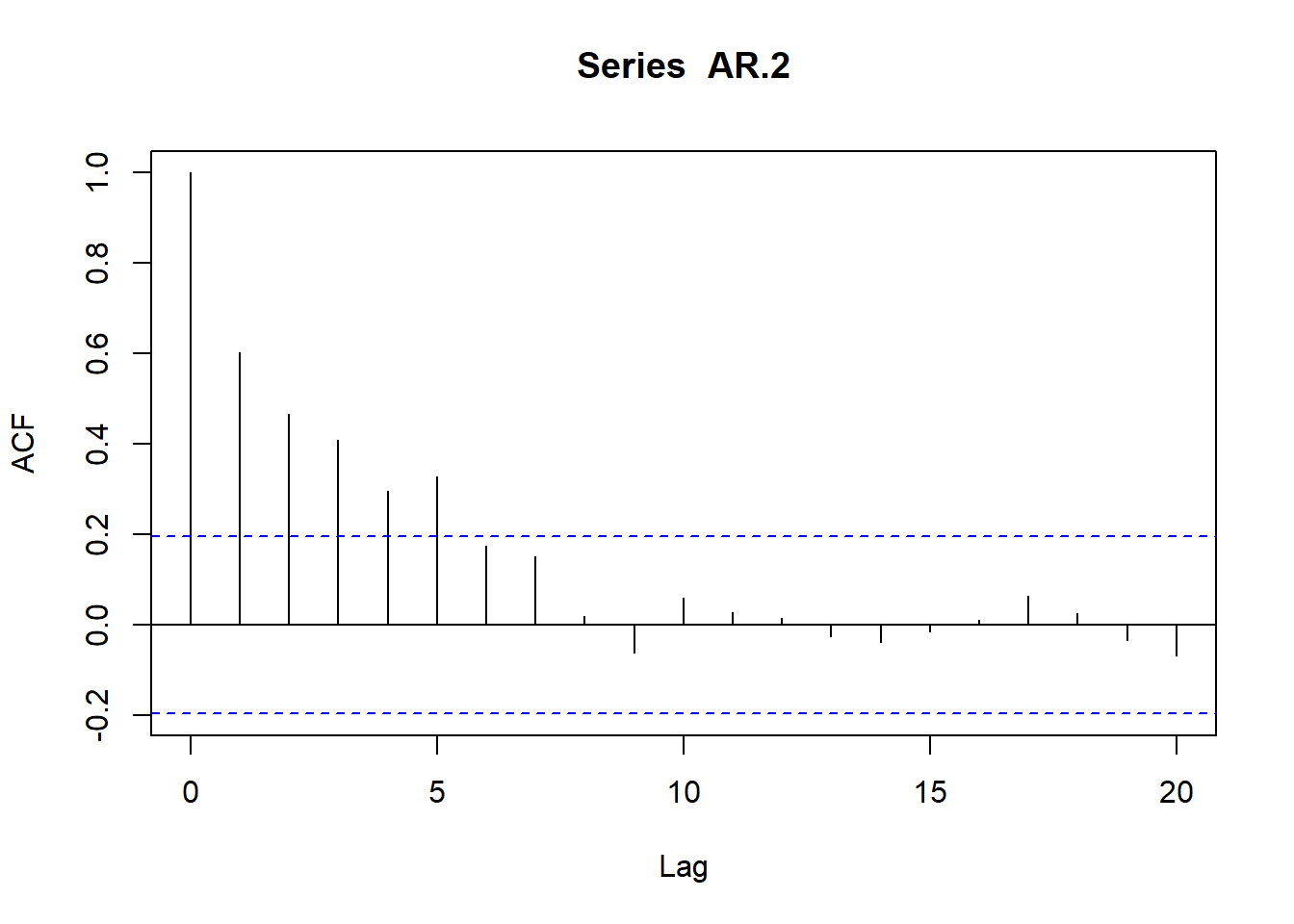

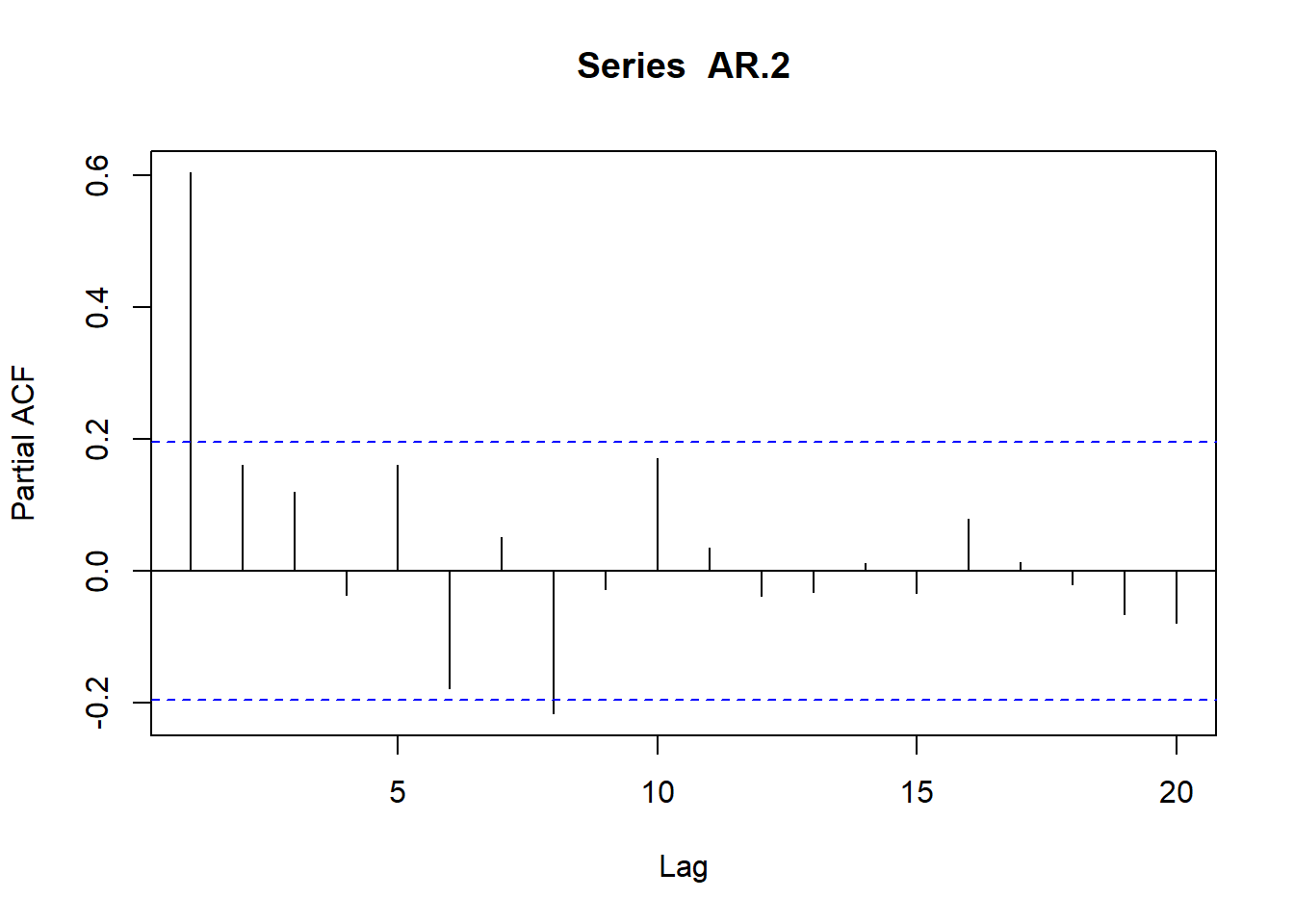

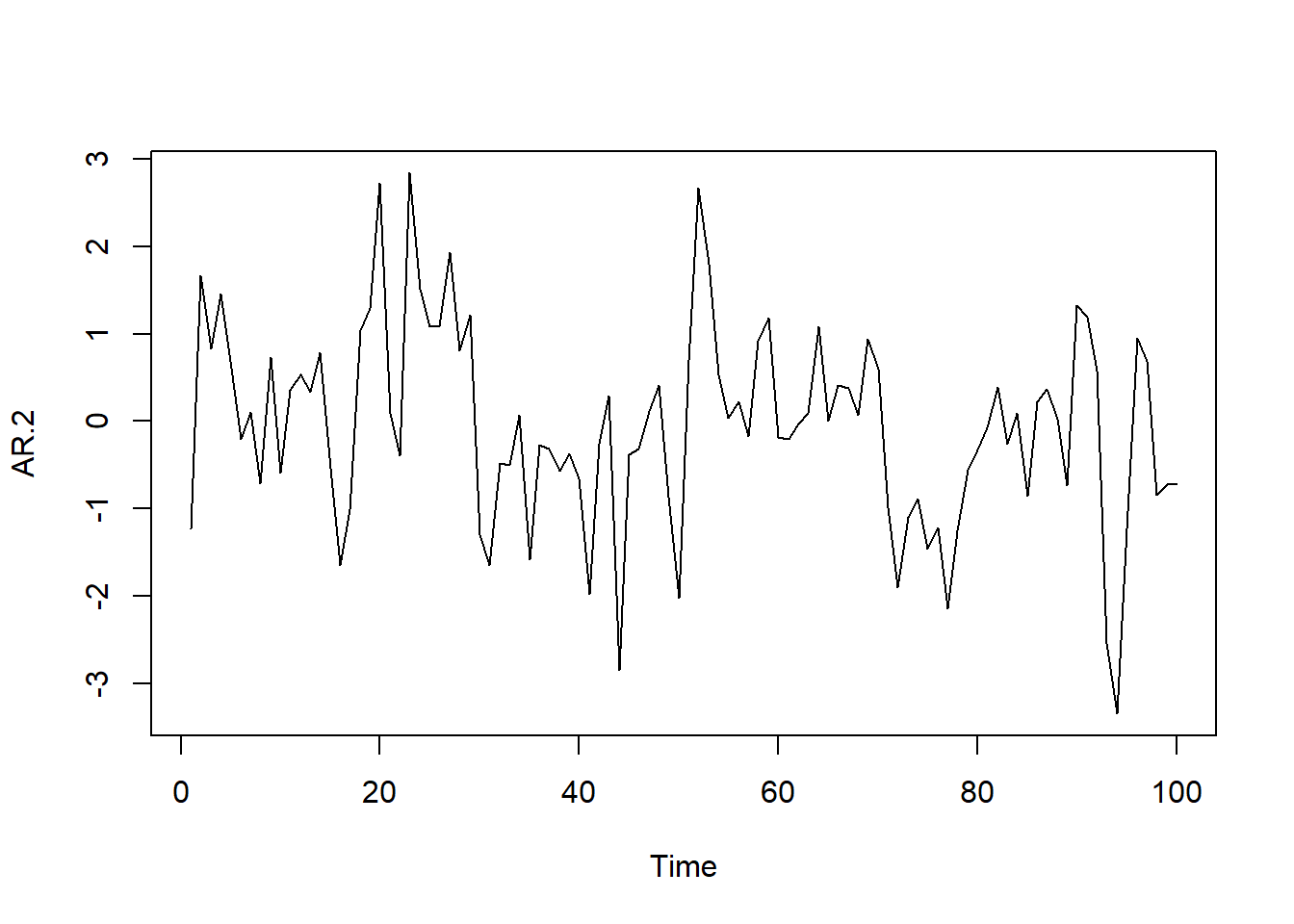

# Simulamos AR(2) con \phi_1=0.5 y \phi_2=0.2

AR.2<-arima.sim(model=list(ar=c(0.5,.2)),n=100)

ts.plot(AR.2)

plot(acf(AR.2,type="correlation",plot=T))

plot(acf(AR.2,type="partial",plot=T))

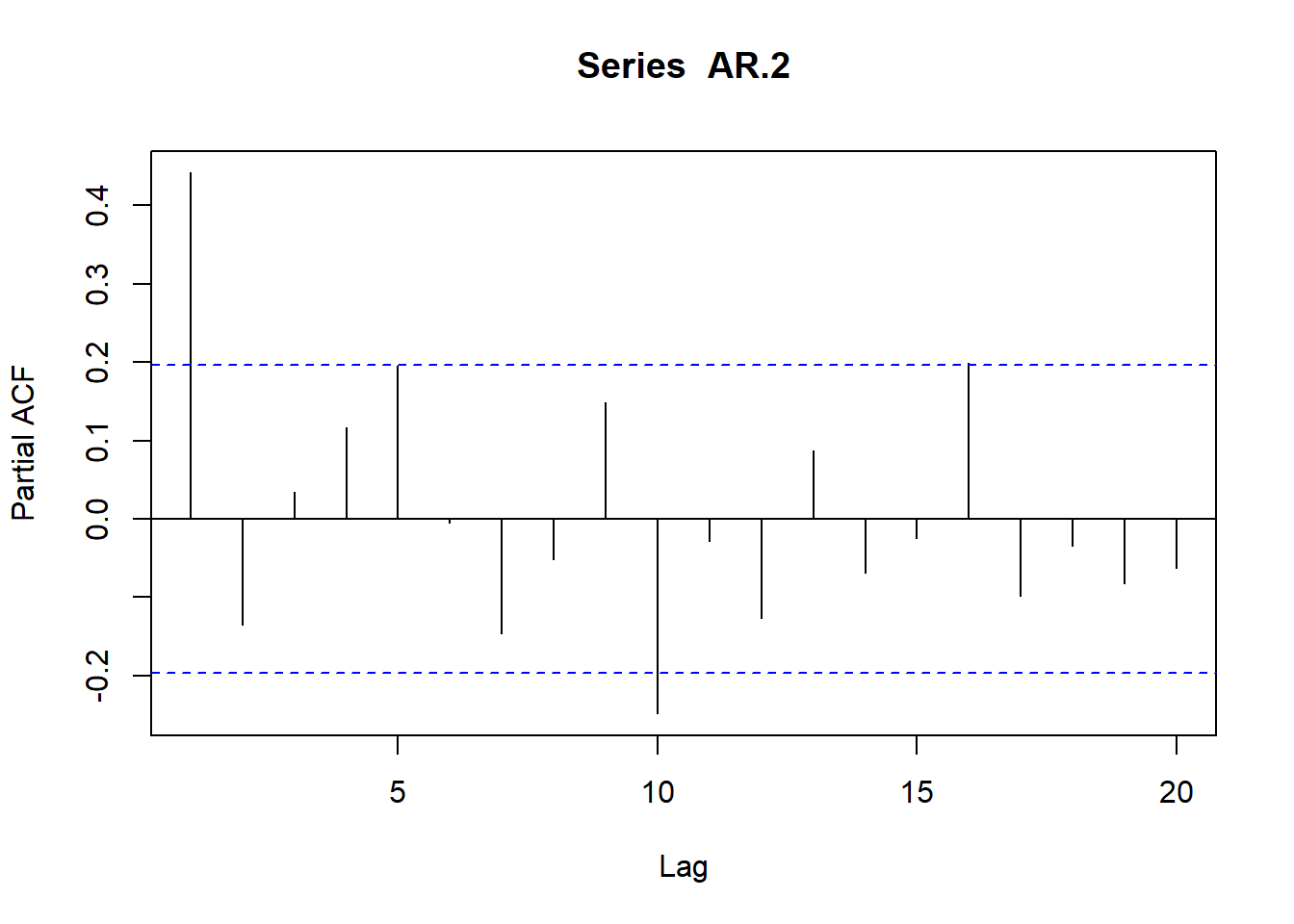

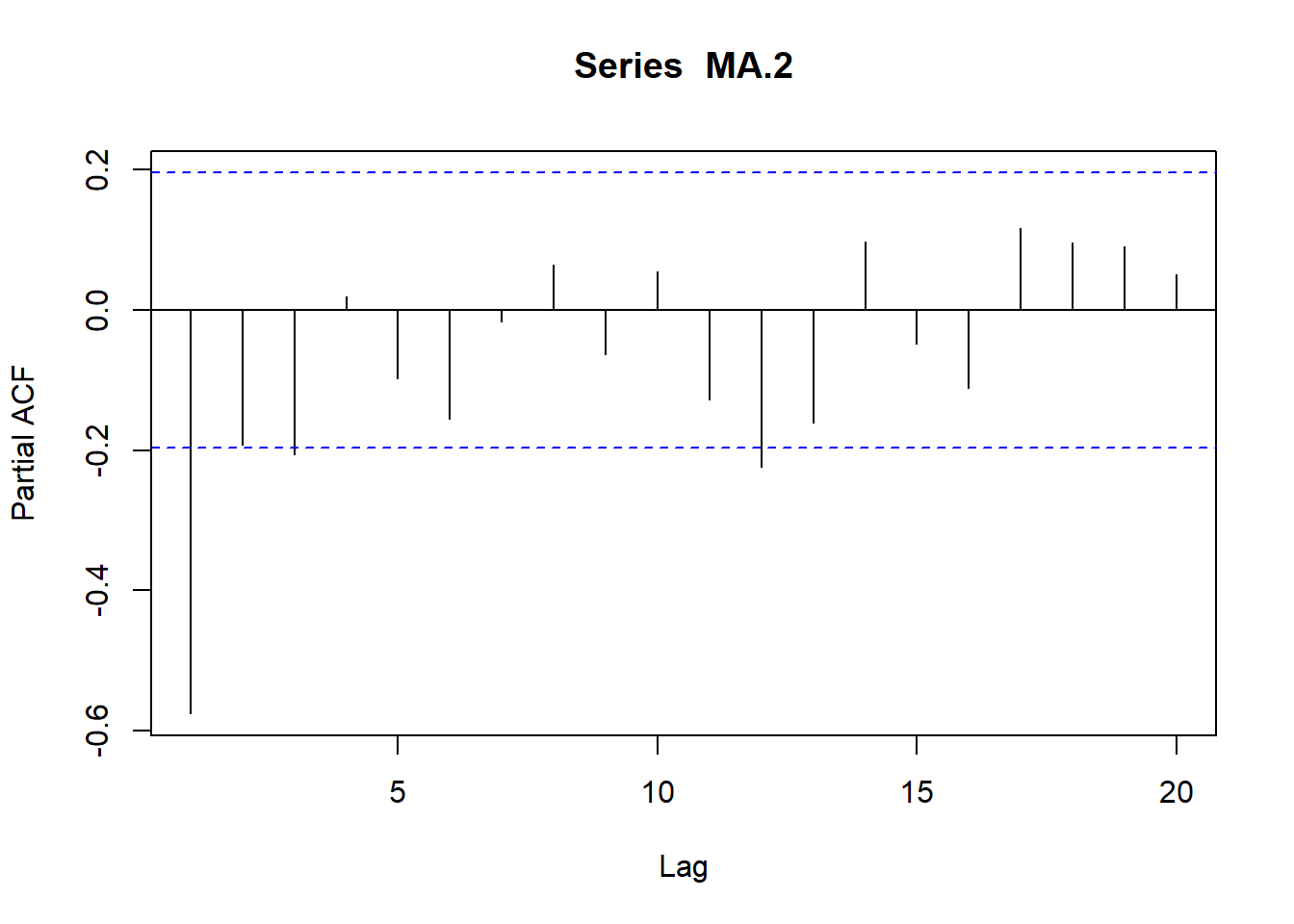

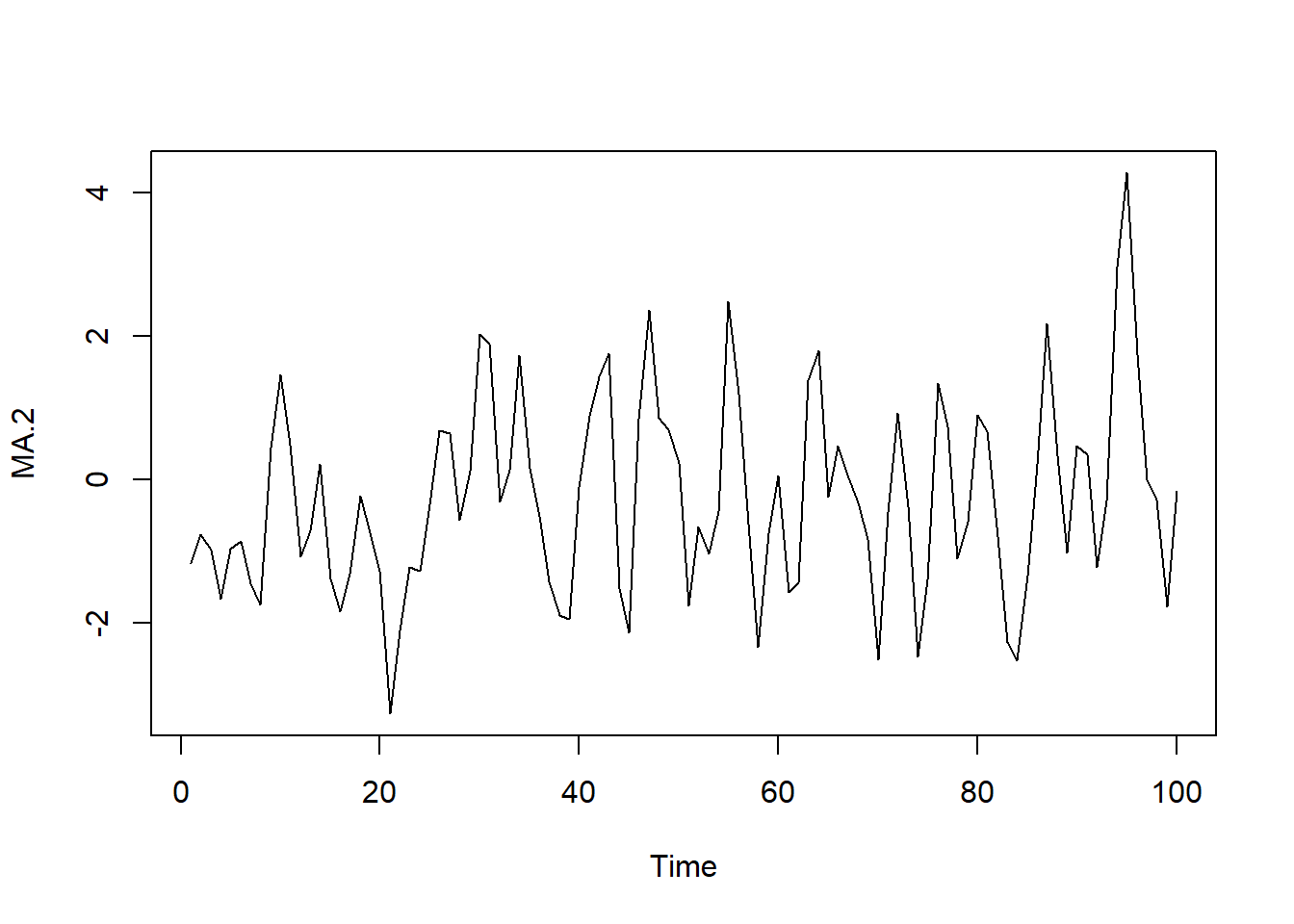

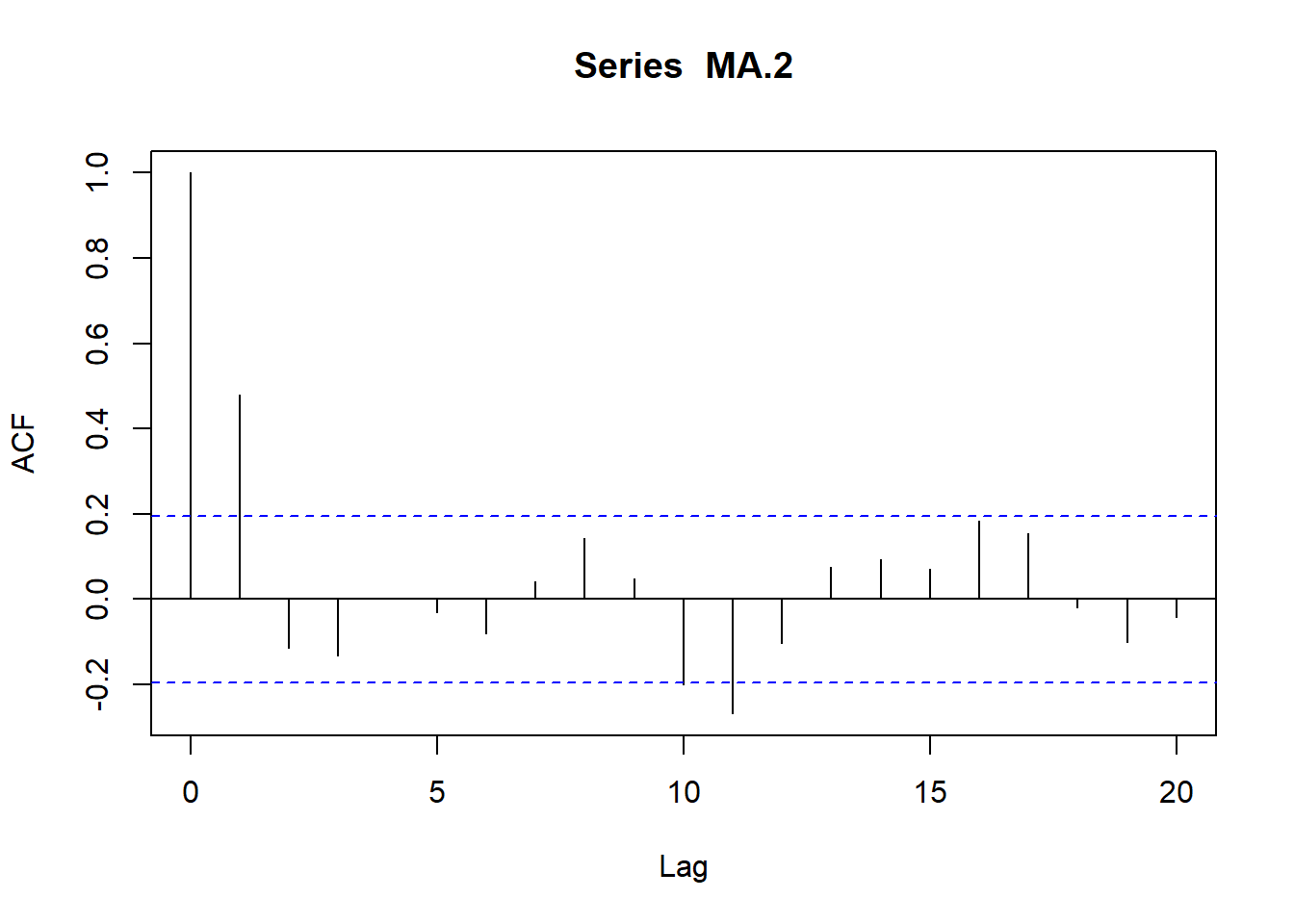

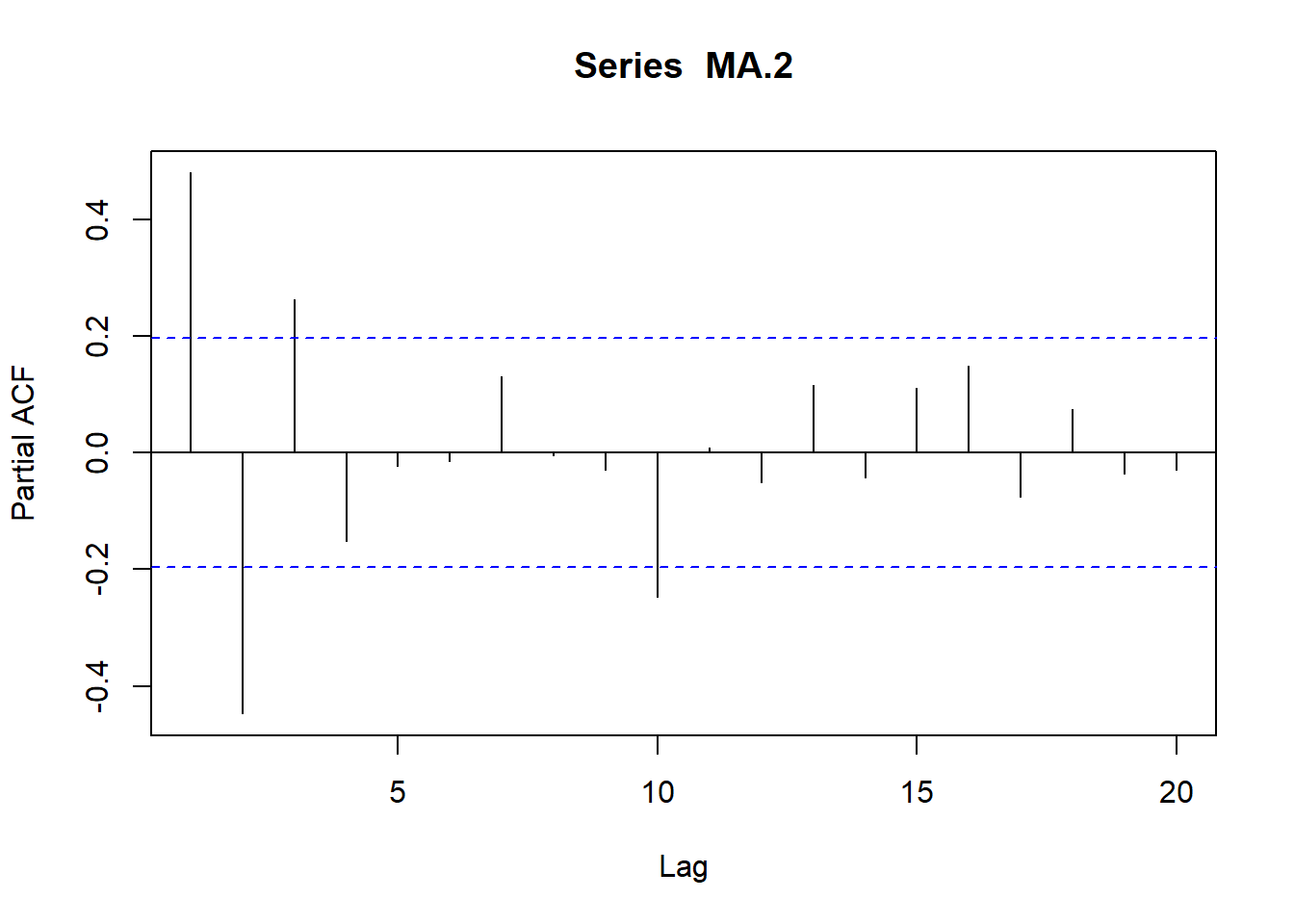

# Simulamos AR(2) con \phi_1=0.5 y \phi_2=-0.2

AR.2<-arima.sim(model=list(ar=c(.5,-.2)),n=100)

ts.plot(AR.2)

plot(acf(AR.2,type="correlation",plot=T))

plot(acf(AR.2,type="partial",plot=T))

La condición de estacionariedad utilizando la notación en retardos es que las raíces del polinomio de retardos, al igual que en el caso del proceso AR(1), estén fuera del círculo unidad de tal forma que verifiquen: \((1-\phi_1B-\phi_2B^2)=0\)

- Modelos autorregresivos de primer orden AR(p)

A partir de los resultados obtenidos para los procesos AR(1) y AR(2), podemos generalizar las expresiones obtenidas para un proceso de orden p.

Sea el proceso autorregresivo de orden p:

\[Y_t=\delta +\phi_1 Y_{t-1} +\phi_2 Y_{t-2} +...+ \phi_p Y_{t-p}+ e_t\]

Si el proceso es estacionario en media y varianza entonces se verificará que \(E(Y_t) = E(Y_{t-1})\) y \(Var (Y_t) = Var(Y_{t-1})\), \(\forall\) \(t\) de tal forma que:

\[E(Y_t) = E(Y_{t-1}) \rightarrow \mu=\frac{\delta}{1-\phi_1-\phi_2-...-\phi_p}\]

Debiéndose verificar, para que la media sea finita,que \(\phi_1+...+\phi_p \neq 1\).

\[Var(Y_t) = Var(Y_{t-1}) \rightarrow \gamma_0=\frac{\sigma_e^2}{1-\phi_1^2-\phi_2^2...-\phi_p^2}\]

También se verificará para las covarianzas que:

\[\gamma_1=\phi_1\gamma_0+\phi_2\gamma_1+...+\phi_p\gamma_{p-1}\]

\[\gamma_2=\phi_1\gamma_1+\phi_2\gamma_0+...+\phi_p\gamma_{p-2}\]

…

\[\gamma_k=\phi_1\gamma_{k-1}+\phi_2\gamma_{k-2}+...+\phi_p\gamma_{p-k}\]

Dichas ecuaciones también se pueden expresar en términos de los coeficientes de autocorrelación dividiendo por \(\gamma_0\) ambos miembros (ecuaciones de Yule-Walker), tal que:

\[\rho_1=\phi_1\rho_0+\phi_2\rho_1+...+\phi_p\rho_{p-1}\]

\[\rho_2=\phi_1\rho_1+\phi_2\rho_0+...+\phi_p\rho_{p-2}\]

…

\[\rho_k=\phi_1\rho_{k-1}+\phi_2\rho_{k-2}+...+\phi_p\rho_{p-k}\]

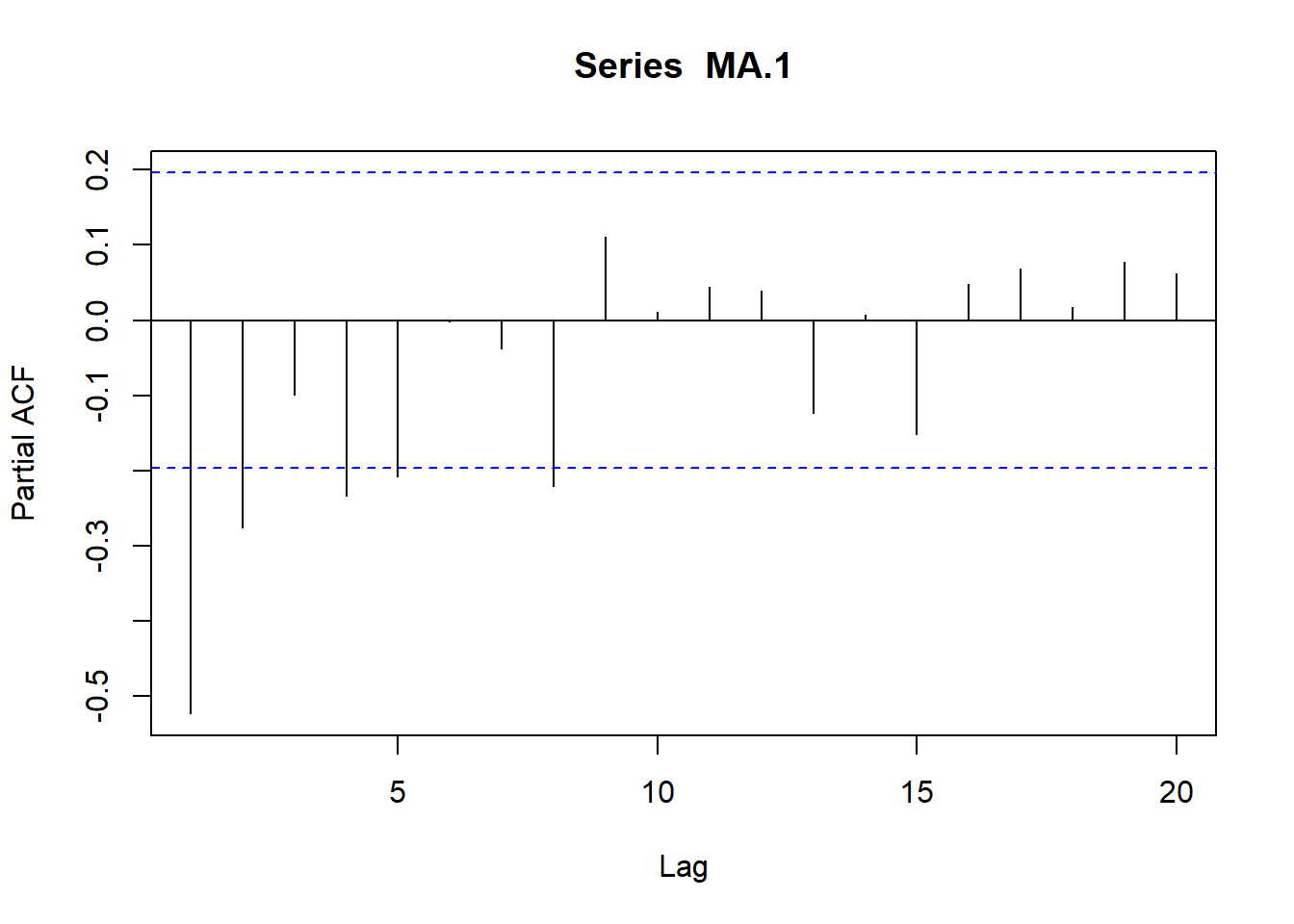

Si se resuelve sucesivamente el sistema de ecuaciones de Yule-Walker bajo la hipótesis de que la serie es un AR(1), AR(2), AR), etc., y se toma el último coeficiente de cada uno de los procesos, se obtiene lo que se conoce como función de autocorrelación parcial (fap); dicha función mide el coeficiente de correlación entre observaciones separadas k períodos, eliminando el efecto de los valores intermedios.

Dado que p es el orden del proceso autorregresivo, resulta evidente que los coeficientes de autocorrelación parcial serán distintos de cero para retardos iguales o inferiores a p.

Finalmente, y de forma análoga a los resultados obtenidos en los procesos AR(1) y AR(2), para que un proceso autorregresivo de orden p sea estacionario, las raíces del polinomio de retardos del proceso,\((1-\phi_1B-\phi_2B^2-...-\phi_pB^p)=0\), deberán ser menores a la unidad en valor absoluto.

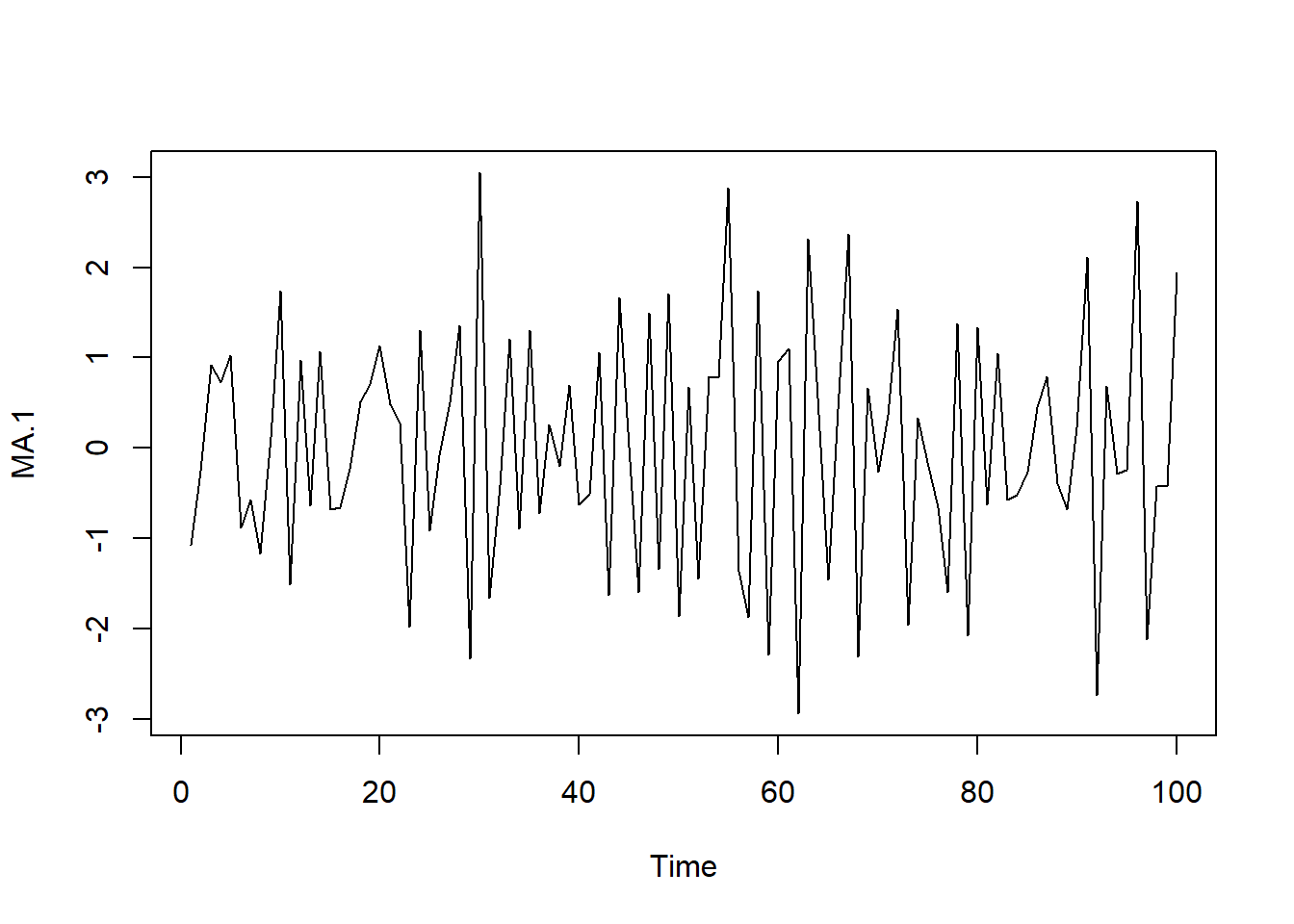

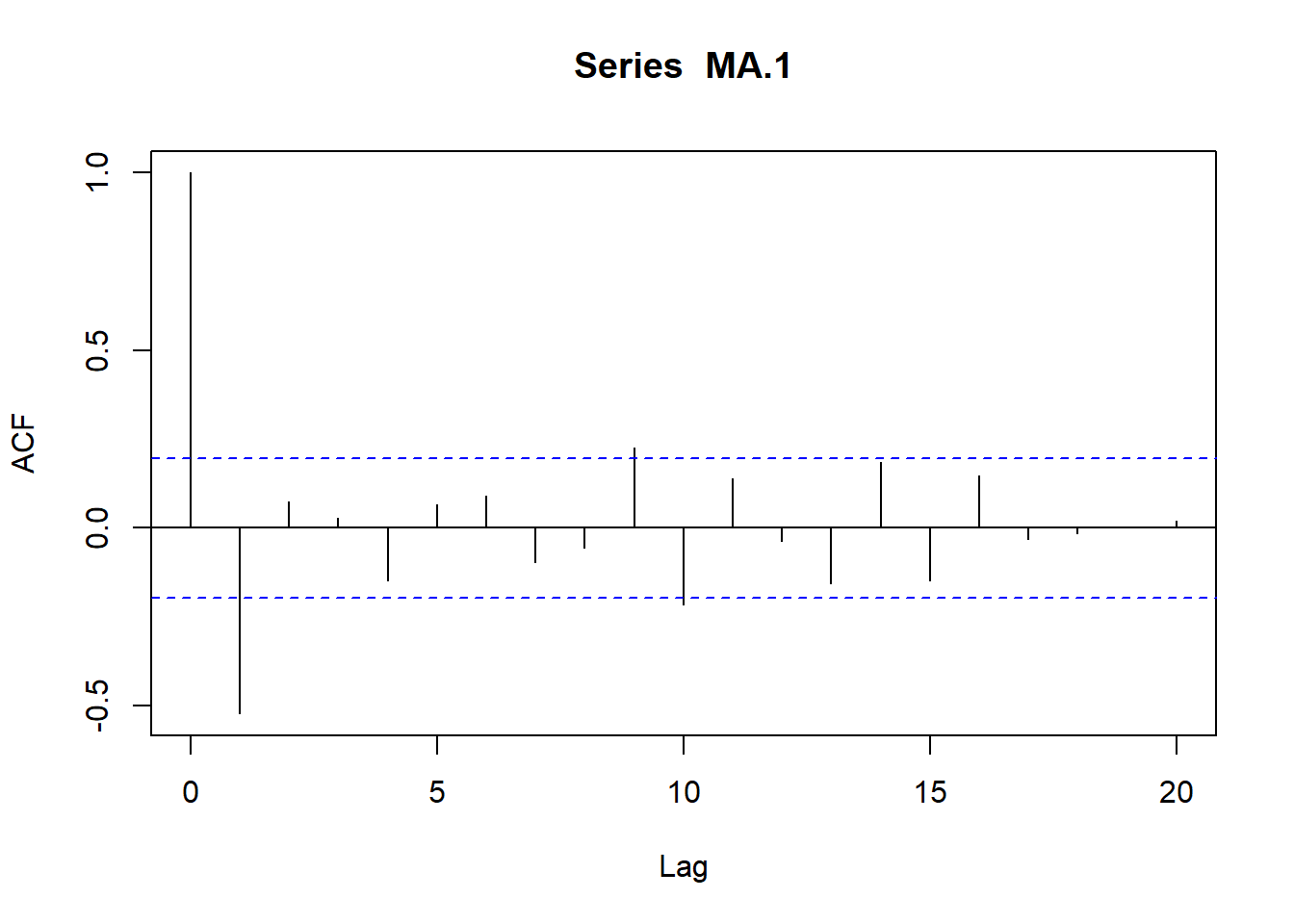

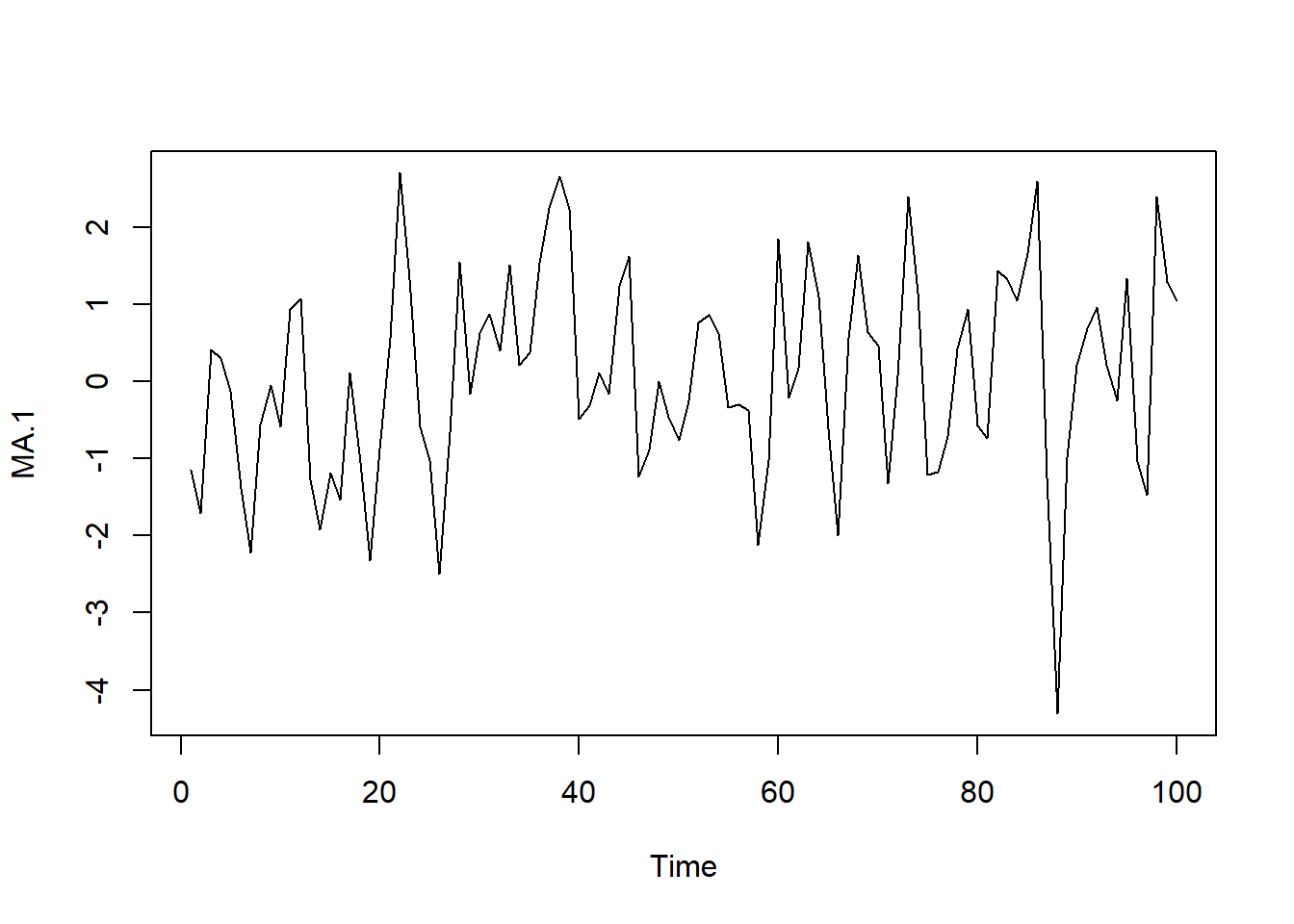

8.4.1.5.2 Modelos de media móvil MA(p)

En los procesos de media móvil de orden q, cada observación \(Y_t\) es generada por una media ponderada de perturbaciones aleatorias con un retardo de q períodos, tal que:

\[Y_t=\delta +e_t - \theta_1 e_{t-1} -\theta_2 e_{t-2} -...- \theta_q e_{t-q}\]

donde \(e_t\) es un ruido blanco.

Pasamos a ver a continuación las características particulares de dos procesos de medias móviles básicos, el de orden 1 ó MA(1), y el de orden 2 ó MA(2). Posteriormente, los resultados obtenidos se generalizarán, como ya hicimos en el caso de los procesos autorregresivos, al caso de un proceso de medias móviles de orden q, MA(q).

- Modelos de medias móviles de primer orden MA(1)

Veamos el caso particular de un proceso de media móvil de orden 1 ó MA(1). Formalmente su expresión sería:

\[Y_t=\delta +e_t - \theta_1 e_{t-1}\]

siendo su media \(E(Y_t) =\delta\) y su varianza \(Var (Yt) = Var(e_t) + \theta_1^2 Var(e_{t-1})=\sigma^2_e(1+\theta_1^2)=\gamma_0\)

En el caso de las covarianzas tenemos que:

\[\gamma_1=E[(Y_t-\delta)(Y_{t-1}-\delta)]=E[(e_t-\theta_1 e_{t-1})((e_{t-1}-\theta_1 e_{t-2})]=-\theta_1\sigma^2_e\]

\[\gamma_2=E[(Y_t-\delta)(Y_{t-2}-\delta)]=E[(e_t-\theta_1 e_{t-1})((e_{t-2}-\theta_1 e_{t-3})]=0\]

…

\[\gamma_k=0\]