1.5 Types d’assureurs

Au Québec, au Canada et à travers le monde, on ne s’improvise pas assureur. Le cycle de production inversé de l’assureur est une situation complexe et des règles et lois régissent le milieu de l’assurance.

Par exemple, les autorités gouvernementales se doivent de trouver un mécanisme pour que l’assureur ne dépense pas la totalité des primes d’assurance reçues dès le premier jour de couverture, et qu’il honore les contrats de ses assurés pour l’année. Les montants de primes doivent être mis en réserve, et le montant à mettre de côté doit être approuvé par un Fellow de l’Institut Canadien des Actuaires. Nous appelons cette activité le provisionnement ou le calcul des réserves.

Nous ferons une introduction à ce domaine dans un chapitre futur de ce cours.

Note: L’expression commune d’actuaire implique généralement être Fellow de l’Institut Canadien des Actuaires (FICA). Toutefois, pour être plus juste, l’expression légale mentionne plutôt un (d’une compagnie d’assurances) et désigne un FICA.

Sans entrer dans les détails, les gouvernements provinciaux et fédéral se sont longtemps battus pour savoir qui avait juridiction dans le domaine de l’assurance. Au final, les gouvernements provinciaux ont une juridiction exclusive pour fixer la réglementation des contrats d’assurance. Principalement, il y a deux domaines dans lesquels les gouvernements interviennent dans la réglementation:

- Les conditions et stipulations des contrats d’assurance;

- L’attribution des permis d’exercice, et la solvabilité de ceux qui possèdent un permis.

Au Québec, c’est l’Autorité des Marchés Financiers (AMF) - auparavant l’IGIF - qui est responsable de l’administration de la loi sur les assurances. C’est l’AMF qui a le pouvoir de décision quant à l’attribution des permis d’assureurs. Par exemple, l’article 27 de la Loi sur les assurances précise: Le capital-actions versé combiné, le cas échéant, au surplus d’apport d’une compagnie d’assurances doit être d’au moins 3 000 000 $.

On peut séparer les assureurs en diverses catégories. Les formes légales de constitutions des assureurs sont:

- Les sociétés par actions;

- Les mutuelles;

- Les fonds d’assurance responsabilité civile ou professionnelle;

- La Lloyds.

De manière fortement majoritaire, les assureurs québécois sont surtout des sociétés par actions.

1.5.1 Structure opérationnelle d’un assureur

Les assureurs n’ont pas tous exactement la même structure opérationnelle, mais on peut imaginer quelques généralités.

D’une part, nous avons les actionnaires ou les mutualistes, qui sont ceux qui ont investis des capitaux dans l’entreprise. Leur objectif est de réaliser un profit. Par la suite, nous aurons un Conseil d’administration (CA) qui détermine la politique d’ensemble de l’entreprise. Le CA élabore les objectifs de l’entreprise, et approuve les états financiers.

Le chef de la direction, ou président, dirige et oriente l’entreprise, et supervise les activités de cette dernière. Le chef de la direction constitue l’autorité en ce qui a trait aux décisions concernant l’exploitation quotidienne de l’entreprise.

Par la suite, la compagnie d’assurances sera structurée par service. Il est pertinent de lister et expliquer rapidement quelques services et équipes dans une compagnie d’assurance:

- Service d’administration (installation, ressources humaines, etc.);

- Service de comptabilité et des finances;

- Service des placements;

- Service de souscription des risques;

- Service des sinistres;

- Service du contentieux;

- Service du marketing;

- Service d’actuariat.

1.5.2 Mise en marché de l’assurance

La mise en marché de l’assurance consiste en l’ensemble des activités commerciales ayant trait à la vente des produits d’assurance.

Le représentant en assurance, c’est-à-dire un agent* ou un courtier** est la personne clé dans la mise en marché. Les activités des représentants en assurance sont supervisées par la Chambre de l’assurance de dommages, un organisme de contrôle.

Nous avons donc ici deux types de mise en marché, illustrés par deux types de représentants, dont il faut bien distinguer leurs tâches, fonctions et caractéristiques:

| Courtier | Agent | |

|---|---|---|

| Statut | Entrepreneur indépendant | Employé de l’assureur |

| Transige avec | Plusieurs assureurs | Ne représente que son employeur |

| Rémunération | Commission | Salaire, avec certains bonus |

| Perception des primes | De plus en plus l’assureur | Assureur |

| Propriété des contrats | Courtier | Assureur |

| Réclamation | Peut représenter son client | Assureur |

Une compagnie d’assurances est ainsi soit directe (avec agents), soit par courtier.

Les assureurs directs doivent mettre en place leur propre réseau de distribution, via des campagnes de marketing, par exemle. Ces assureurs sont habituellement très connus de la population (exmple: Desjardins, Bélair, La Capitale, etc.).

Bien que méconnus, les assureurs par courtier offrent des avantages pour l’assuré et l’assureur:

- Pour l’assuré:

- Laisse le courtier magasiner les primes auprès de plusieurs assureurs;

- On peut établir une relation d’affaires avec le courtier (le courtier, détenant un portfolio qu’il donne à un assureur, a un pouvoir de négociation de primes);

- Le courtier peut devenir son intermédiaire lors d’une négociation de sinistre;

- etc.

- Laisse le courtier magasiner les primes auprès de plusieurs assureurs;

- Pour l’assureur:

- Un nouvel assureur peut entrer rapidement sur le marché en utilisant le réseau des courtiers;

- Le courtier est établi dans une ville, une région, un quartier qu’il connaît très bien, et peut amener de l’expertise aux assureurs;

- Un assureur peut cibler un type de clientèle spécifique en utilisant un courtier.

- etc.

- Un nouvel assureur peut entrer rapidement sur le marché en utilisant le réseau des courtiers;

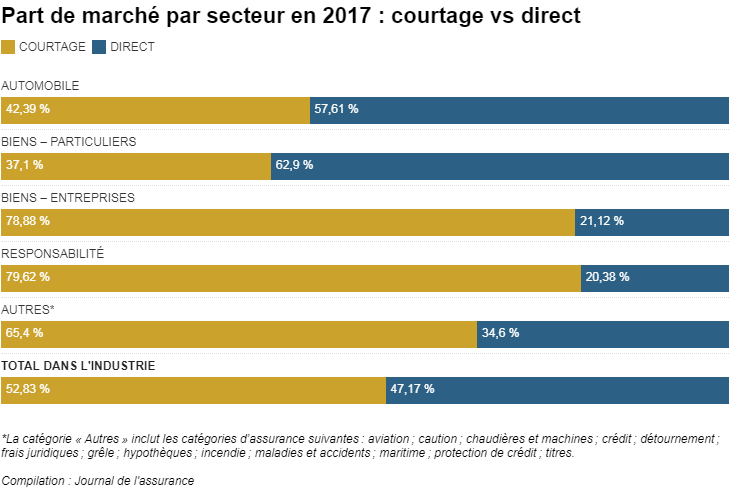

Pour les produits d’assurance pour particuliers, comme l’assurance automobile et l’assurance habitation, les compagnies d’assurances directes sont de plus en plus populaires et dominent maintenant le marché. L’avènement de la souscription en ligne a sûrement aidé la situation.

Pour les produits d’assurance commerciaux (assurance commerciale, assurance agricole, etc.), le marché est fortement dominé par le réseau des courtiers, qui possèdent une grande expertise. Le tableau suivant illustre l’état des lieux en fonction du type de distribution des produits d’assurance automobile.