5 Modelización de Series Multivariantes: VAR & VEC

|

| Greta M. Ljung (1941-) Greta Marianne Ljung es una estadística estadounidense de origen finlandés. La prueba de Ljung-Box para datos de series de tiempo lleva el nombre de ella y su asesor de la escuela de posgrado, George E. P. Box. Ha escrito libros de texto sobre análisis de series de tiempo y su trabajo ha sido publicado en varias de las principales revistas estadísticas, incluidas Biometrika y Journal of the Royal Statistical Society. |

Tomado de varias fuentes:

- Colonescu (2016)

- Novales-Cinca (1993)

Librerías usadas:

tseriesvars

5.1 Cointegración

Una serie de tiempo no es estacionaria si su distribución, en particular su media, varianza o covarianza cambian con el tiempo.

Las series temporales no estacionarias no se pueden usar en los modelos de regresión porque pueden crear una regresión espuria, una relación falsa debido, por ejemplo, a una tendencia común en variables que de otro modo no estarían relacionadas.

Dos o más series no estacionarias aún pueden ser parte de un modelo de regresión si están cointegradas, es decir, están en una relación estacionaria de algún tipo.

Definición

Dos series y y x están cointegradas si las dos condiciones siguientes se cumplen:

- y es no estacionaria, x es no estacionaria.

- Existe una combinación lineal de y y x que si es estacionaria.

En resumen, dos series son cointegradas si son no estacionarias y relacionadas.

5.1.1 Estacionariedad

Hasta ahora hemos realizado procedimientos para averiguar si una serie es estacionaria. Recordemos, por ejemplo, el proceso AR(1):

yt=ϕyt−1+ϵt

Este proceso es estacionario si |ϕ|<1; cuando ϕ=1 el proceso se llama caminata aleatoria.

El siguiente código genera procesos AR(1):

- con y sin constante

- con y sin tendencia

- ϕ menor que 1.

La ecuación genérica para la simulación es:

yt=α−λt+ϕyt−1+ϵt

N <- 500

a <- 1

l <- 0.01

rho <- 0.7

set.seed(246810)

v <- ts(rnorm(N,0,1))

par(mfrow = c(3,2))

y <- ts(rep(0,N))

for (t in 2:N){

y[t]<- rho*y[t-1]+v[t]

}

plot(y,type='l', ylab="rho*y[t-1]+v[t]",main= "Sin tendencia")

abline(h=0)

y <- ts(rep(0,N))

for (t in 2:N){

y[t]<- a+rho*y[t-1]+v[t]

}

plot(y,type='l', ylab="a+rho*y[t-1]+v[t]", main= "Con constante")

abline(h=0)

y <- ts(rep(0,N))

for (t in 2:N){

y[t]<- a+l*time(y)[t]+rho*y[t-1]+v[t]

}

plot(y,type='l', ylab="a+l*time(y)[t]+rho*y[t-1]+v[t]", main = "Con tendencia y constante")

abline(h=0)

y <- ts(rep(0,N))

for (t in 2:N){

y[t]<- y[t-1]+v[t]

}

plot(y,type='l', ylab="y[t-1]+v[t]", main = "Caminata aleatoria")

abline(h=0)

a <- 0.1

y <- ts(rep(0,N))

for (t in 2:N){

y[t]<- a+y[t-1]+v[t]

}

plot(y,type='l', ylab="a+y[t-1]+v[t]", main = "Caminata aleatoria con constante")

abline(h=0)

y <- ts(rep(0,N))

for (t in 2:N){

y[t]<- a+l*time(y)[t]+y[t-1]+v[t]

}

plot(y,type='l', ylab="a+l*time(y)[t]+y[t-1]+v[t]", main = "Caminata aleatoria con constante y tendencia")

abline(h=0)

5.1.2 Regresión espúrea

La no estacionariedad puede conducir a una regresión espuria, una aparente relación entre variables que, en realidad, no están relacionadas. La siguiente secuencia de código genera dos procesos de paseo aleatorio independientes, y y x, hacemos la regresión yt=βo+β1xt.

Veamos las series y su gráfica de dispersión:

T <- 1000

set.seed(1357)

y <- ts(rep(0,T))

vy <- ts(rnorm(T))

for (t in 2:T){

y[t] <- y[t-1]+vy[t]

}

set.seed(4365)

x <- ts(rep(0,T))

vx <- ts(rnorm(T))

for (t in 2:T){

x[t] <- x[t-1]+vx[t]

}

y <- ts(y[300:1000])

x <- ts(x[300:1000])

par(mfrow = c(1,2))

ts.plot(y,x, ylab="y & x")

plot(x, y, type="p", col="grey")

##

## Call:

## lm(formula = y ~ x)

##

## Residuals:

## Min 1Q Median 3Q Max

## -12.554 -5.973 -2.453 4.508 24.678

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -20.38711 1.61958 -12.588 < 2e-16 ***

## x -0.28188 0.04331 -6.508 1.45e-10 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 7.954 on 699 degrees of freedom

## Multiple R-squared: 0.05713, Adjusted R-squared: 0.05578

## F-statistic: 42.35 on 1 and 699 DF, p-value: 1.454e-10El resumen muestra una fuerte correlación entre las dos variables, aunque se han generado de forma independiente. (Sin embargo, no es necesario que ninguno de los dos procesos generados aleatoriamente genere una regresión espuria).

Comprueba siempre la estacionariedad del residuo. La regresión es espuria si el residuo no es estacionario.

El hecho de que dos series se muevan juntas no significa que estén relacionadas.

5.1.3 Estacionariedad

Ya hemos trabajado con la prueba de Dickey-Fuller para determinar si una serie es estacionaria. Recuerda que la Ho de esta prueba es no estacionariedad. Es decir, si rechazamos la hipótesis nula, la serie es estacionaria.

Un concepto que está estrechamente relacionado con la estacionalidad es el orden de integración, que es cuántas veces necesitamos diferenciar una serie hasta que se vuelva estacionaria.

Una serie es I(0), es decir, integrada de orden 0 si ya es estacionaria (es estacionaria en niveles, no en diferencias); una serie es I(1) si es no estacionara en niveles, pero estacionaria en sus primeras diferencias.

5.1.3.1 Prueba de Phillips-Perron

La hipótesis nula es que la serie tiene una raíz unitaria, usaremos el comando pp.test.

5.1.3.2 Ejemplo

Serie trimestral (2020:1 - 2020:4) de Ecuador de las siguientes variables:

PIB: P.I.B.

IMPOR: Importaciones de bienes y servicios (fob)

OF: Oferta final

DI: Demanda interna

GCFH: Gasto de Consumo final Hogares (*)GCFGC: Gasto de Consumo final Gobierno General

FBKF

VE: Variación de existencias

EXPOR: Exportaciones de bienes y servicios (fob)

UF: Utilización final

uu <- "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/pib_ec_const.csv"

datos <- read.csv(uu,sep = ";")

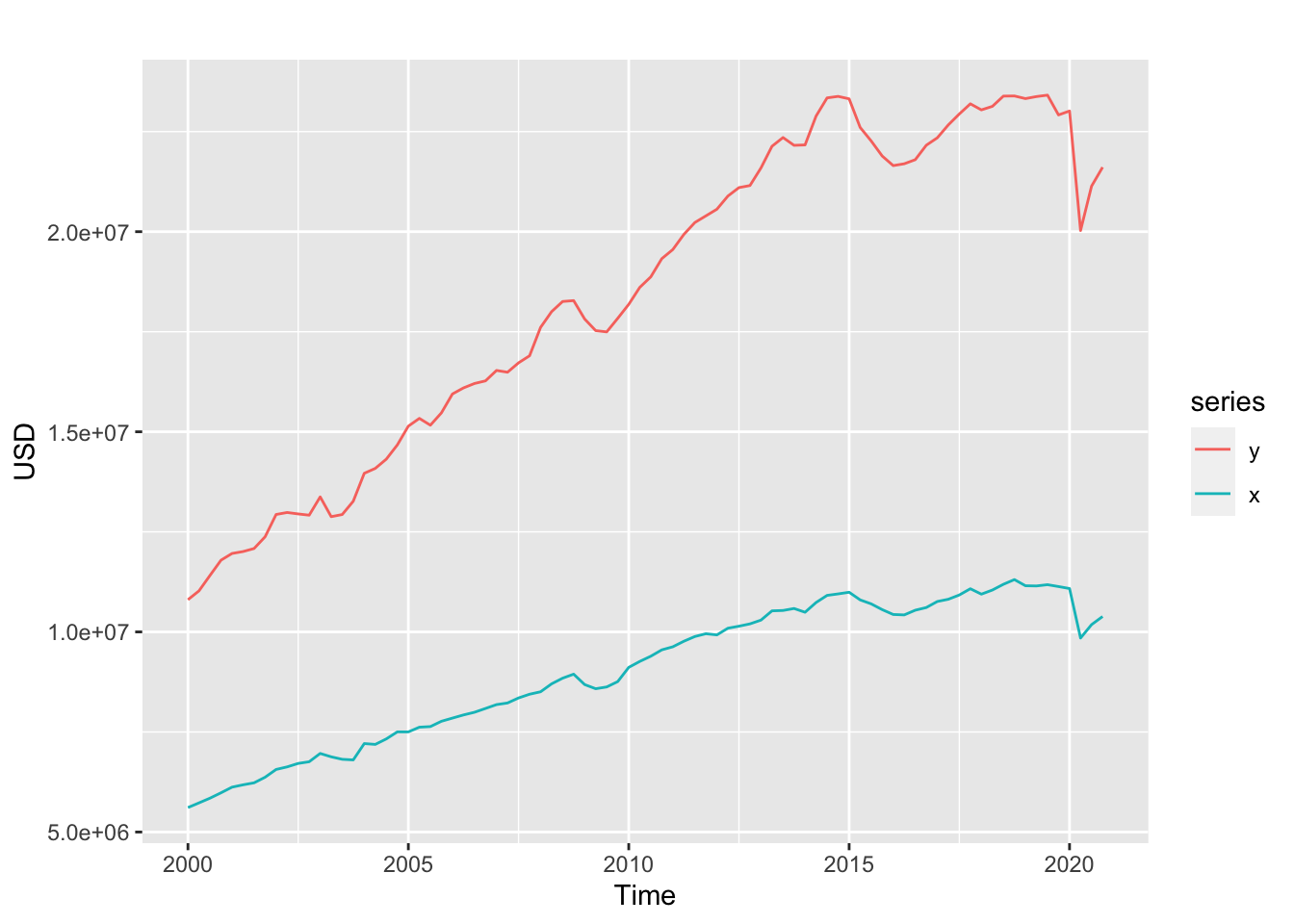

ts.datos <- ts(datos[,2:ncol(datos)],st = c(2000,1),freq =4)Analicemos Oferta Final (OF) y el Gasto de Consumo final Hogares GCFH:

Veamos la estacionariedad de las series:

##

## Phillips-Perron Unit Root Test

##

## data: y

## Dickey-Fuller Z(alpha) = -2.0923, Truncation lag parameter = 3,

## p-value = 0.9644

## alternative hypothesis: stationary##

## Phillips-Perron Unit Root Test

##

## data: x

## Dickey-Fuller Z(alpha) = -0.90319, Truncation lag parameter = 3,

## p-value = 0.9872

## alternative hypothesis: stationaryLas series no son estacionarias. Analicemos sus diferencias

##

## Phillips-Perron Unit Root Test

##

## data: diff(y)

## Dickey-Fuller Z(alpha) = -86.34, Truncation lag parameter = 3,

## p-value = 0.01

## alternative hypothesis: stationary##

## Phillips-Perron Unit Root Test

##

## data: diff(x)

## Dickey-Fuller Z(alpha) = -81.513, Truncation lag parameter = 3,

## p-value = 0.01

## alternative hypothesis: stationaryLas series en diferencias son estacionarias.

5.1.3.3 Prueba de Cointegración: Phillips-Ouliaris

Peter C. B. Phillips y Sam Ouliaris (1990) muestran que las pruebas de raíz unitaria basadas en residuos aplicadas a los residuos de cointegración estimados no tienen las distribuciones habituales de Dickey-Fuller bajo la hipótesis nula de no cointegración.

Debido al fenómeno de regresión espuria bajo la hipótesis nula, la distribución de estas pruebas tiene distribuciones asintóticas que dependen de

- el número de términos de tendencias deterministas y

- el número de variables con las que se prueba la cointegración.

Estas distribuciones se conocen como distribuciones de Phillips-Ouliaris.

##

## Phillips-Ouliaris Cointegration Test

##

## data: bfx

## Phillips-Ouliaris demeaned = -24.975, Truncation lag parameter =

## 0, p-value = 0.02113Recordemos que la hipótesis nula en el test de Phillips-Ouliaris es que las series no son cointegradas. En este caso rechazamos la hipótesis nula, existe evidencia para sostener que las series son cointegradas, es decir que hay una tendencia a largo plazo.

##

## Call:

## lm(formula = y ~ x)

##

## Residuals:

## Min 1Q Median 3Q Max

## -604462 -159909 9193 157619 528899

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -2.429e+06 1.385e+05 -17.53 <2e-16 ***

## x 2.313e+00 1.508e-02 153.35 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 238000 on 82 degrees of freedom

## Multiple R-squared: 0.9965, Adjusted R-squared: 0.9965

## F-statistic: 2.352e+04 on 1 and 82 DF, p-value: < 2.2e-16Una relación entre las variables I(1) cointegradas es una relación a largo plazo, mientras que una relación entre las variables I(0) es a corto plazo.

##

## Phillips-Perron Unit Root Test

##

## data: residuos

## Dickey-Fuller Z(alpha) = -23.904, Truncation lag parameter = 3,

## p-value = 0.02206

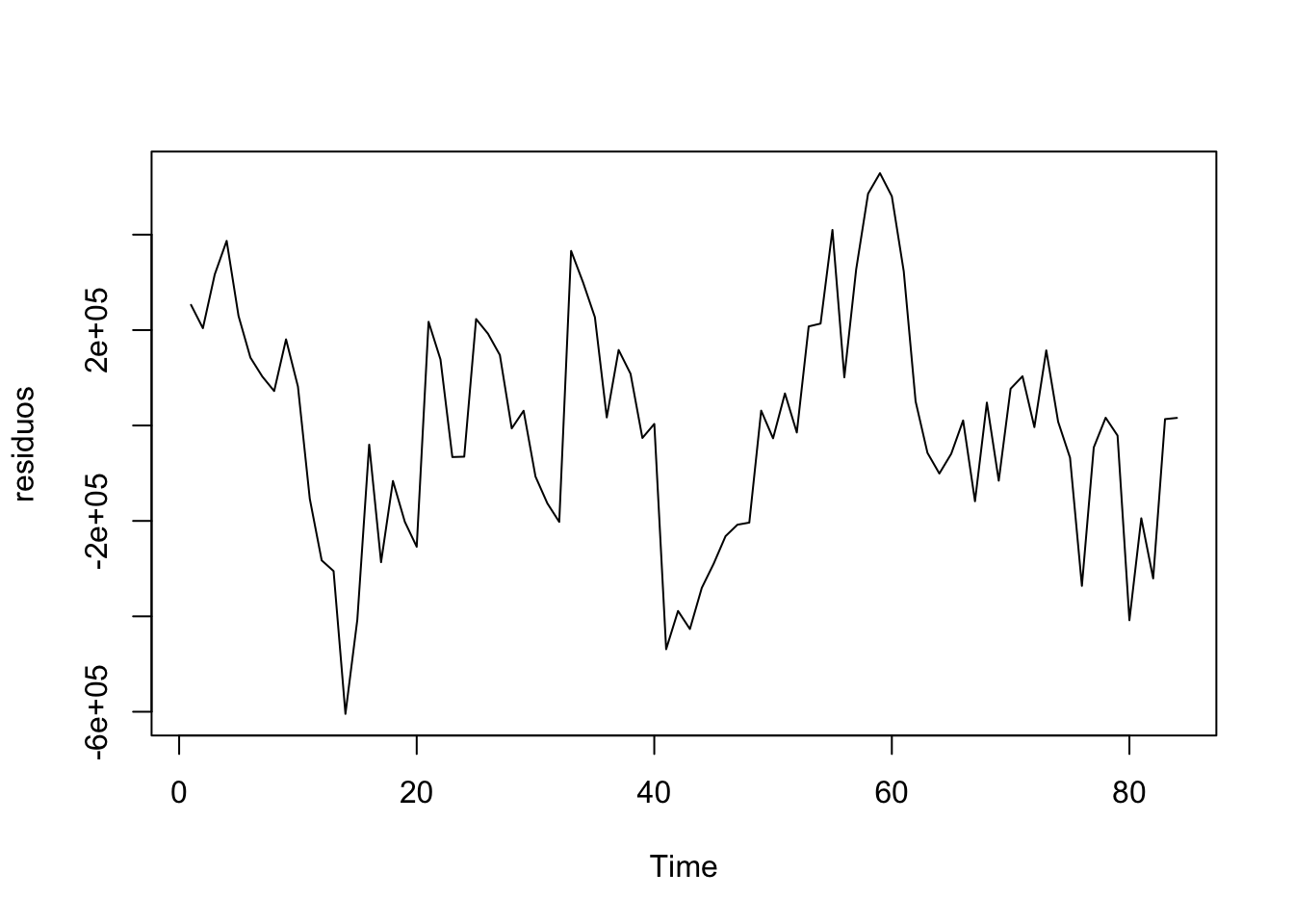

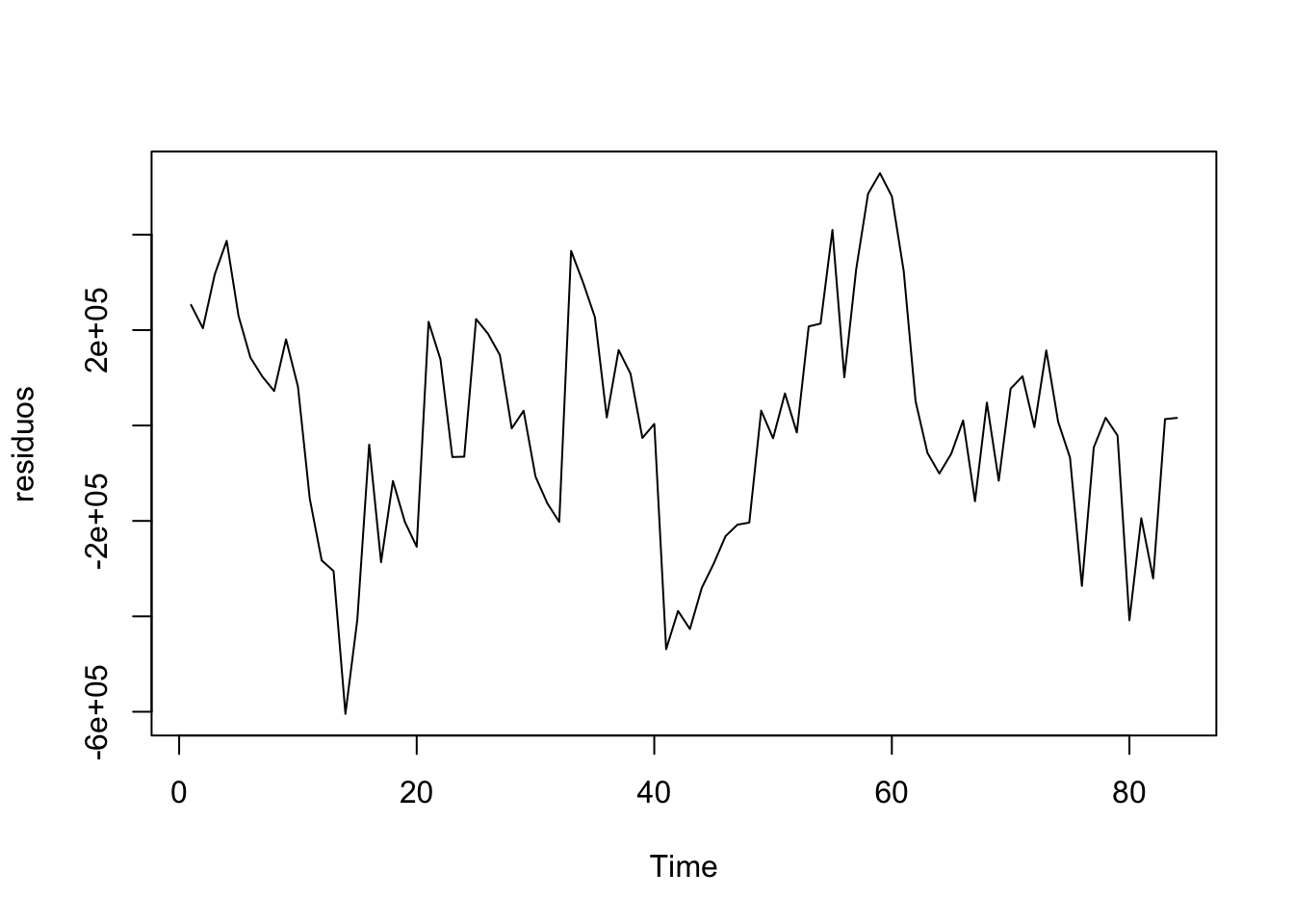

## alternative hypothesis: stationaryPresentan una estructura, debemos modelizarlos.

## Series: residuos

## ARIMA(1,0,0) with zero mean

##

## Coefficients:

## ar1

## 0.7013

## s.e. 0.0766

##

## sigma^2 = 2.817e+10: log likelihood = -1129.61

## AIC=2263.21 AICc=2263.36 BIC=2268.07

Encontramos un modelo en los errores que si es estacionario, la relación a largo plazo entonces es el coeficiente de la regresión: 2.3.

5.1.3.4 Ejemplo 2

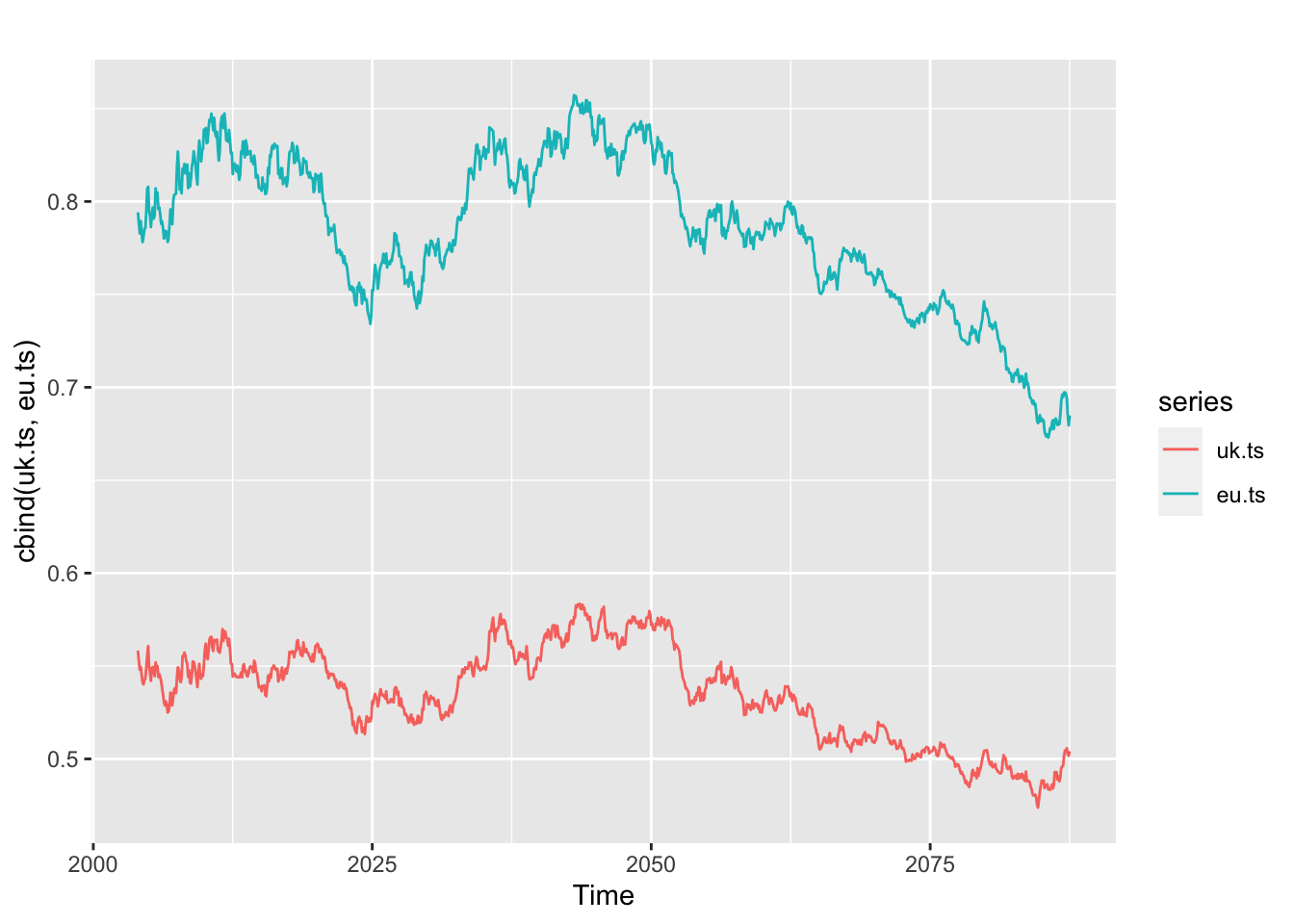

Datos: tasas de cambio mensuales de Estados Unidos, Inglaterra y Nueva Zelanda desde 2004.

uu <- "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/us_rates.txt"

datos <- read.csv(url(uu),sep="",header=T)# Tasas de cambio, datos mensuales

uk.ts <- ts(datos$UK,st=2004,fr=12)

eu.ts <- ts(datos$EU,st=2004,fr=12)

ggplot2::autoplot(cbind(uk.ts,eu.ts))

Revisemos si las series en diferencias son estacionarias:

##

## Phillips-Perron Unit Root Test

##

## data: diff(uk.ts)

## Dickey-Fuller Z(alpha) = -949.71, Truncation lag parameter = 7,

## p-value = 0.01

## alternative hypothesis: stationary##

## Phillips-Perron Unit Root Test

##

## data: diff(eu.ts)

## Dickey-Fuller Z(alpha) = -970.03, Truncation lag parameter = 7,

## p-value = 0.01

## alternative hypothesis: stationaryNo tienen raíces unitarias.

Objetivo: Se piensa que la libra esterlina y el euro tienen alguna relación

##

## Phillips-Ouliaris Cointegration Test

##

## data: cbind(uk.ts, eu.ts)

## Phillips-Ouliaris demeaned = -21.662, Truncation lag parameter =

## 10, p-value = 0.04118La Ho: NO COINTEGRADAS.

Si son cointegradas, es decir que hay una tendencia a largo plazo.

Veamos la relación:

##

## Call:

## lm(formula = uk.ts ~ eu.ts)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.0216256 -0.0068351 0.0004963 0.0061439 0.0284938

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.074372 0.004983 14.92 <2e-16 ***

## eu.ts 0.587004 0.006344 92.53 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.008377 on 1001 degrees of freedom

## Multiple R-squared: 0.8953, Adjusted R-squared: 0.8952

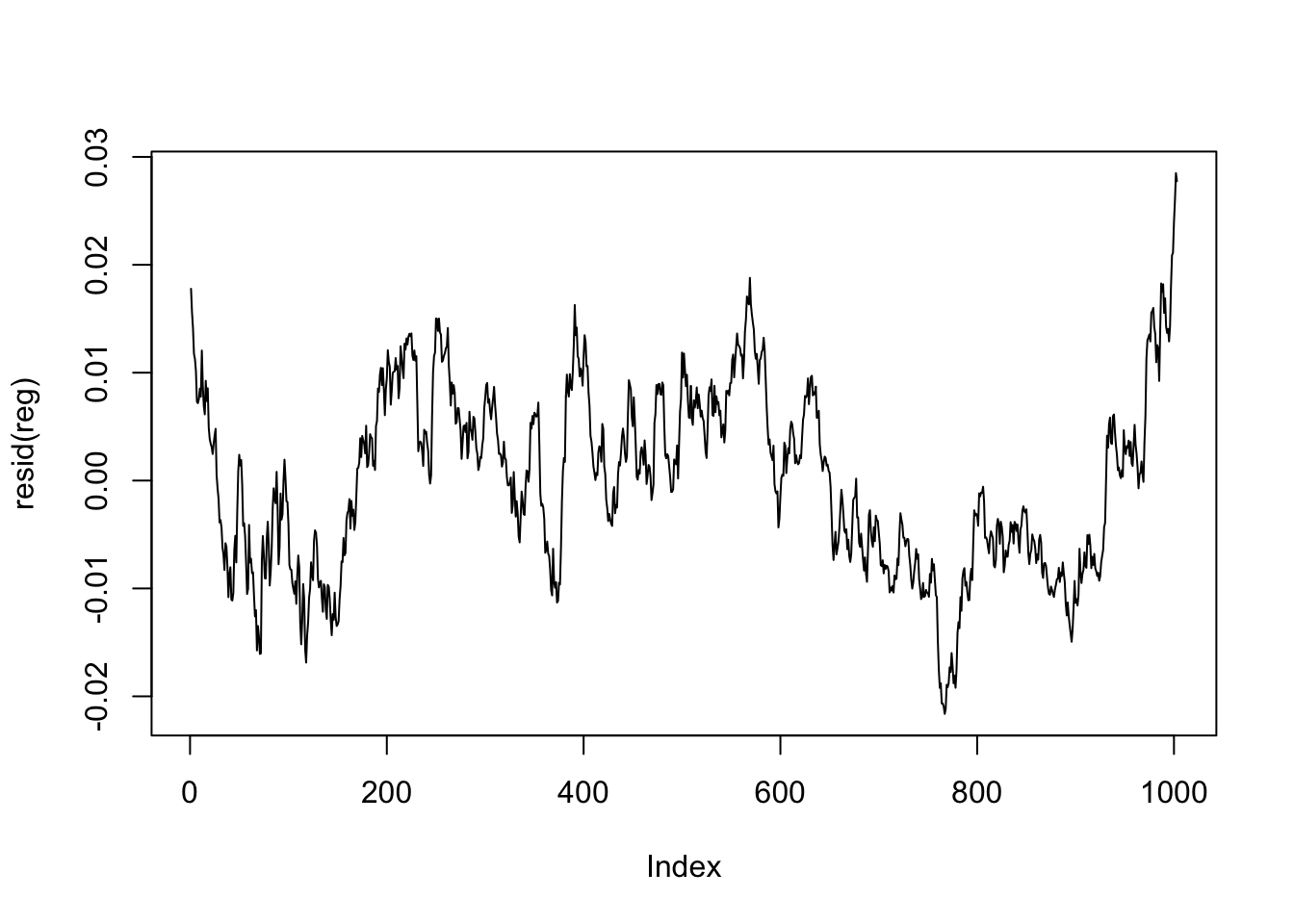

## F-statistic: 8561 on 1 and 1001 DF, p-value: < 2.2e-16Analicemos los resíduos:

Presentan una estructura, debemos modelizarlos.

## Series: residuos

## ARIMA(1,1,2)

##

## Coefficients:

## ar1 ma1 ma2

## 0.9225 -0.8383 -0.1052

## s.e. 0.0473 0.0567 0.0327

##

## sigma^2 = 3.053e-06: log likelihood = 4942.14

## AIC=-9876.29 AICc=-9876.25 BIC=-9856.65

Encontramos un modelo en los errores que si es estacionario, la relación a largo plazo entonces es el coeficiente de la regresión: 0.58.

5.2 Modelo de corrección de errores

Necesitamos aplicar el modelo vectorial de corrección de errores si las series no son estacionarias y están cointegradas.

Los Modelos de Corrección de Errores o (ECM por sus siglas en inglés) se abordan principalmente, luego de verificar que los residuos de la regresión de largo plazo son estacionarios, aún puede resultar que:

- cov(xt,ut)≠0.

Exploremos los errores del modelo anterior, en la regresión en niveles yt y xt son no estacionarias o I(p) (generalmente I(1)):

yt=π1+π2xt+vt

Su residuo puede escribirse:

vt=yt−π1−π2xt

- Si vt es estacionario, entonces yt y xt son cointegradas.

- Si dos variables están cointegradas, tienden a moverse juntas en el tiempo y están acotadas por un efecto de largo plazo en el tiempo.

- Notemos que vt es una función lineal de yt y xt.

Pero pese a que vt sea estacionario, aún puede presentar autocorrelación. Una posible solución es incluir términos rezagados para obtener residuos que no tengan autocorrelación. Por ejemplo:

yt=β10+β20xt+α1yt−1+β21xt−1+ϵtyt−yt−1=β10+β20(xt−xt−1)+(α1−1)yt−1+(β21+β20)xt−1+ϵtΔyt=δ20Δxt+ψ(yt−1−π1−π2xt−1)+ϵt

donde

- δ20=β20, ψ=α1−1

- π1=β10(1−α1)

- π2=β21+β20(1−α1)

El modelo (5.1) se conoce como Modelo de Corrección de Errores.

El término Δxt:

- representa la dinámica de corto plazo.

- contiene información de la influencia que cambios en xt generan en yt.

- cómo Δxt influencia en Δyt.

El término ψ(yt−1−π1−π2xt−1):

- también se puede representar como ψ(vt1)

- se conoce como el mecanismo de corrección de errores.

Recuerda que yt=π1+π2xt+vt representa el equilibrio de largo plazo:

- si vt=yt−π1+π2xt>0, yt está sobre el punto de equilibrio en t−1.

- si vt=yt−π1+π2xt<0, yt está debajo el punto de equilibrio en t−1.

5.2.0.1 Ejemplo

Usaremos los datos del ejemplo 5.1.3.2.

Hemos visto que OF y GCFH son I(1), el primer paso es estimar el modelo

OF=π1+π2GCFH+vt

uu <- "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/pib_ec_const.csv"

datos <- read.csv(uu,sep = ";")

ts.datos <- ts(datos[,2:ncol(datos)],st = c(2000,1),freq =4)

y <- (ts.datos[,"OF"])

x <- (ts.datos[,"GCFH"])

m1 <- lm(y~x)

summary(m1)##

## Call:

## lm(formula = y ~ x)

##

## Residuals:

## Min 1Q Median 3Q Max

## -604462 -159909 9193 157619 528899

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -2.429e+06 1.385e+05 -17.53 <2e-16 ***

## x 2.313e+00 1.508e-02 153.35 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 238000 on 82 degrees of freedom

## Multiple R-squared: 0.9965, Adjusted R-squared: 0.9965

## F-statistic: 2.352e+04 on 1 and 82 DF, p-value: < 2.2e-16El segundo paso es determinar si los residuos del modelo son I(0):

##

## Phillips-Perron Unit Root Test

##

## data: resm1

## Dickey-Fuller Z(alpha) = -23.904, Truncation lag parameter = 3,

## p-value = 0.02206

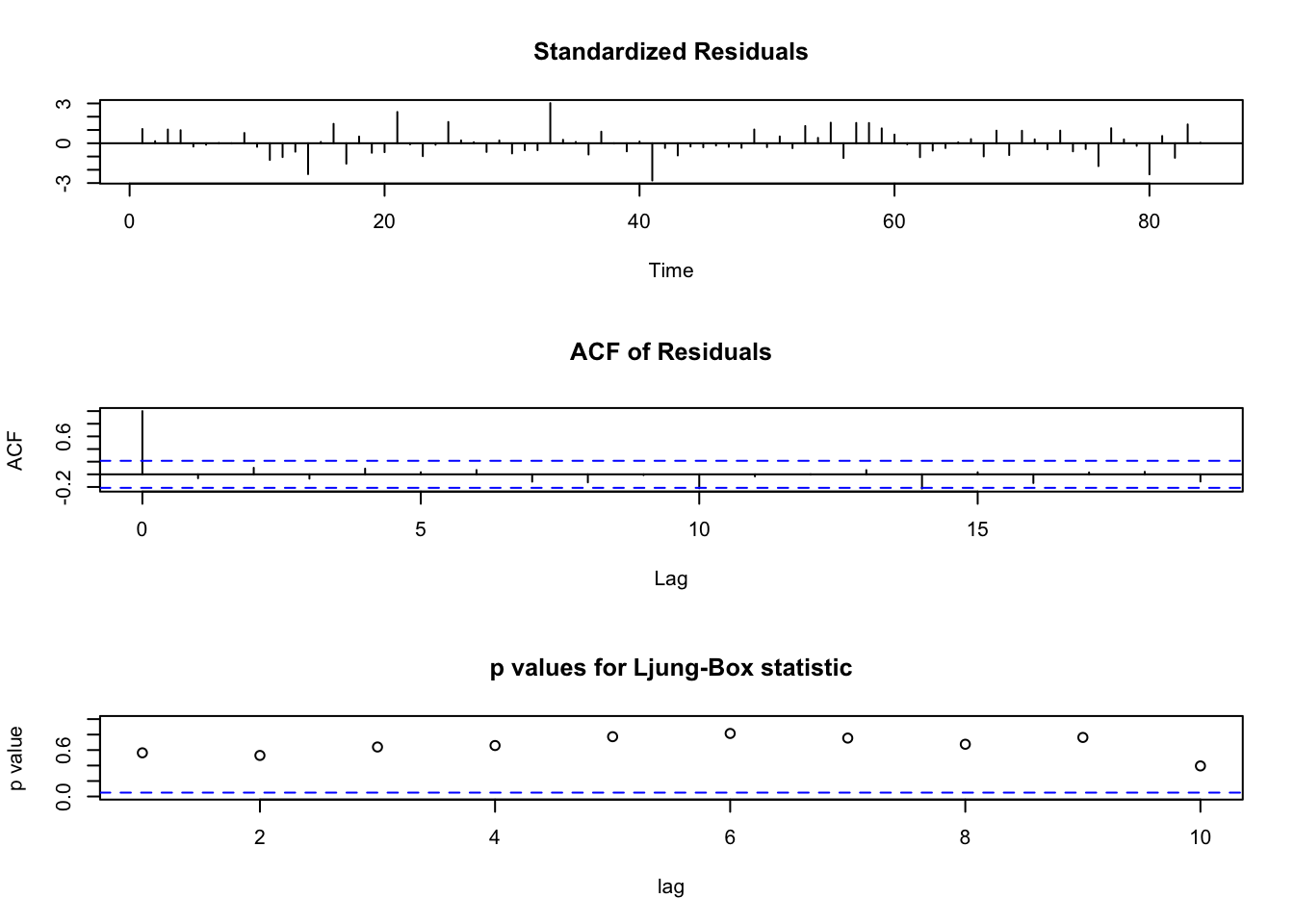

## alternative hypothesis: stationaryLos residuos son estacionarios pero, ¿son ruido blanco?

##

## Box-Ljung test

##

## data: resm1

## X-squared = 87.588, df = 5, p-value < 2.2e-16Ahora estimamos el modelo

ΔOFt=δ20ΔGCFHt+ψ(vt−1)+ϵt

n <- length(y)

ecm1 <- lm(diff(y)~diff(x)+lag(resm1[2:(n)],1))

ecm1 <- lm(diff(y)~diff(x)+lag(resm1[1:(n-1)],1))

summary(ecm1)##

## Call:

## lm(formula = diff(y) ~ diff(x) + lag(resm1[1:(n - 1)], 1))

##

## Residuals:

## Min 1Q Median 3Q Max

## -459962 -104487 -19632 109106 543392

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 3.578e+02 2.090e+04 0.017 0.9864

## diff(x) 2.265e+00 1.086e-01 20.857 <2e-16 ***

## lag(resm1[1:(n - 1)], 1) -1.667e-01 8.394e-02 -1.986 0.0506 .

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 180900 on 79 degrees of freedom

## (1 observation deleted due to missingness)

## Multiple R-squared: 0.8471, Adjusted R-squared: 0.8432

## F-statistic: 218.8 on 2 and 79 DF, p-value: < 2.2e-16##

## Box-Pierce test

##

## data: resid(ecm1)

## X-squared = 9.3356, df = 1, p-value = 0.002247Se ha corregido la estructura de correlación de los residuos.

Tenemos que el efecto de largo plazo es 2.3132057 y el de corto plazo es 2.2654903.

Usando el paquete ecm llegamos al siguiente resultado:

library(ecm)

trn <- data.frame(y = as.numeric(y),x = as.numeric(x))

xeq <- xtr <- data.frame(trn$x)

(ecm2 <- ecm(trn$y, xeq,xtr ))##

## Call:

## lm(formula = dy ~ ., data = x, weights = weights)

##

## Coefficients:

## (Intercept) deltatrn.x trn.xLag1 yLag1

## -7.543e+05 2.317e+00 6.974e-01 -3.005e-015.3 Introducción a los modelos de vectores autorregresivos: VAR

Veamos el modelo estructural dinámico (Novales (2011)):

y1t=α10+α11y2t+α12y1t−1+α13y2t−1+γ′1zt+ε1ty2t=α20+α21y1t+α22y1t−1+α23y2t−1+γ′2zt+ε2t

donde y1t, y2t, son variables estacionarias, y ϵ1t, ϵ2t son procesos ruido blanco con esperanza cero y varianzas σ2ϵ1, σ2ϵ2 y covarianza σ12.

El modelo (5.2) es de ecuaciones simultáneas con dos variables endógenas y1t y y2t y un vector zt de variables exógenas.

Un shock sobre y2t, en la forma de un valor no nulo de la innovación estructural ε2t, afecta directamente a y2t, pero también influye a y1t a través de la presencia de y2t como variable explicativa en la primera ecuación.

Además, este efecto se propaga en el tiempo, debido a la presencia de los valores rezagados de ambas variables como variables explicativas.

Las variables explicativas exógenas zt también pueden aparecer con rezagos en el modelo. Por ejemplo, zt podría ser una tendencia determinista o que recoja la estacionalidad. zt también puede representar variables tal que E(zt−sε1t)=E(zt−sε2t)=0 ∀s. Por ejemplo, el precio de barril de petróleo que se determina en mercados internacionales mientras y1t y y2t son variables de la macroeconmía ecuatoriana.

De manera matricial, el modelo (5.2) puede representarse:

Byt=Γ0+Γ1yt−1+Gzt+εt

En el caso del modelo de dos ecuaciones, las matrices son:

B=(1−α11−α211);Γ0=(α10α20);Γ1=(α12α13α22α23);G=(γ′1γ′2).

Este modelo se conoce como VAR estructural y presenta dos problemas:

la simultaneidad, al aparecer cada una de las dos variables como variable explicativa en la ecuación de la otra, lo que genera inconsistencia del estimador MCO. 1.1. podría resolverse estimando por variables instrumentales, siempre que contemos con instrumentos adecuados, lo cual no es sencillo de justificar. Además, el segundo problema podría persistir.

si los términos de error tuviesen autocorrelación, las estimaciones MCO serían inconsistentes, al tratarse de un modelo dinámico. 2.1. se resuelve tratando de ampliar la estructura dinámica del modelo hasta lograr que los términos de error carezcan de autocorrelación.

Supongamos que la matriz B tiene inversa (det(B)≠0), tenemos entonces:

yt=B−1Γ0+B−1Γ1yt−1+B−1Gzt+B−1εt=A0+A1yt−1+Mzt+ut

donde A0=B−1Γ0, A1=B−1Γ1, M=B−1G, ut=B−1εt.Así hemos pasado a la forma reducida, o modelo vectorial autoregresivo (VAR) en el cual:

y1t=β10+β11y1t−1+β12y2t−1+m11zt+u1ty2t=β20+β21y1t−1+β22y2t−1+m21zt+u2t

5.3.1 El modelo VAR (1)

El orden de los modelos VAR está dado por el número de rezagos que se usa en cada ecuación. El modelo descrito anteriormente es entonces un VAR(1), para denotar también el número de variables se usa VAR2(1).

La relación de parámetros de la forma reducida y de la forma estructural es:

B−1=11−α11α21(1α11α211),A1=(β11β12β21β22)=11−α11α21(α12+α11α22α13+α11α23α22+α21α12α23+α13α21),A0=(β10β20)=11−α11α21(α10+α11α20α20+α21α10),M=(β10β20)=11−α11α21(γ′1+α11γ′2α21γ′1+γ′2),ut=(u1tu2t)=B−1εt=B−1(ε1tε2t)=11−α11α21(ε1t+α11ε2tα21ε1t+ε2t).

Aunque esta es la versión más general del modelo VAR, es habitual hacer supuestos simplificadores (uno de ellos es que B sea diagonal).

Podemos suponer que G=0k, también que la matriz de covarianzas de las innovaciones εt del modelo VAR, Σε, es diagonal, es decir que las innovaciones asociadas a distintas variables tienen covarianza nula, puesto que la correlación entre y1t e y2t ya está recogida por la presencia de cada una de estas variables en la ecuación de la otra variable en el modelo estructural.

Usando estos supuestos podemos tener un modelo estructural dinámico de la forma:

y1t=α10+α11y2t+α12yt−1+α13y2t−1+ε1ty2t=α20+α21y1t+α22yt−1+α23y2t−1+ε2t

y su forma reducida o VAR2(1):

y1t=β10+β11yt−1+β12y2t−1+u1ty2t=β20+β21yt−1+β22y2t−1+u2t

o, en forma matricial

(y1ty2t)=(β10β20)+(β11β12β21β22)(y1t−1y2t−1)+(u1tu2t)

o, de forma más compacta:

yt=A0+A1yt−1+ut

donde los términos de error satisfacen

E(u1t)=E(u2t)=0,∀t E(u1tu1s)=E(u2tu2s)=E(u1tu2s)=0,∀t≠s

ut=(u1tu2t)=B−1(ε1tε2t)=1(1−α11α21)(ε1t+α11ε2tε2t+α21ε1t) Σu=Var(u1tu2t)=(σ21σ12σ12σ22)=1(1−α11α21)2(σ2ε1+α211σ2ε2α21σ2ε1+α11σ2ε2α21σ2ε1+α11σ2ε2α221σ2ε1+σ2ε2)

Es importante observar que las innovaciones del modelo VAR estarán correlacionadas entre si, σu1u2≠0, incluso si las innovaciones del modelo estructural están incorrelacionadas, σε1ε2=0, como hemos supuesto en la expresión anterior. La única excepción requeriría α11=α21=0, el caso en que no hay efectos contemporáneos de ninguna variable sobre la otra. Únicamente en este caso limite tendríamos σu1u2=0.

En este modelo VAR, valores negativos de β12 y β21 tienden a inducir correlación negativa entre y1t y y2t si bien no la garantizan, y valores positivos de β12 y β21 tienden a generar correlación positiva.

Un shock inesperado en y2t, en la forma de un valor no nulo de la innovación u2t, además de afectar a y2t, también influye sobre y1 en periodos futuros, debido a la presencia del rezago y2t−1 como variable explicativa en la ecuación de y1t.

Por otra parte, dada la correlación existente entre ambos términos de error, un valor no nulo de u2t vendrá habitualmente acompañado de un valor positivo o negativo (según sean los signos de u2t y de σ12) de u1t, por lo que la reacción de y1t vendrá acompañada también de una reacción de y2t.

Dada la relación existente entre los vectores εt y ut, si los términos de error del modelo estructural eran ruido blanco, los términos de error del modelo VAR también tendrán estructura de ruido blanco: E(u1tu1t−s)=0∀s≠0.

Es asimismo importante examinar las relaciones entre los parámetros de ambos modelos, que son, en el caso del modelo VAR(1), las 6 relaciones entre los parámetros β y los parámetros que aparecen en (5.5) y (5.6), más las 3 relaciones entre los elementos de las respectivas matrices de covarianzas,

σ2u1=1(1−α11α21)2(σ2ε1+α211σ2ε2)σ2u2=1(1−α11α21)2(σ2ε2+α221σ2ε1)σu1u2=1(1−α11α21)2(α21σ2ε1+α11σ2ε2)

Básicamente, que todo depende de todo.

5.3.2 El modelo VAR(n)

En general, un modelo VAR de orden n, con variables endógenas, se especifica,

Yt=A0+n∑s=1AsYt−s+GWt+ut donde Yt es un vector columna k×1, n es el orden del modelo VAR (número de rezagos en cada variable en cada ecuación), y ut es el vector k×1 de innovaciones, es decir, procesos sin autocorrelación, con Var(ut)=Σ, constante. Wt es un vector de variables exógenas.

5.3.2.1 Ejemplo

Empecemos simulando un proceso VAR (2)

set.seed(123) # Misma semilla para tener los mismos resultados

# Generamos muestra

t <- 200 # tamaño de la serie

k <- 2 # Número de variables endogenas

p <- 2 # numero de rezagos

# Generamos matriz de coeficientes

A.1 <- matrix(c(-.3, .6, -.4, .5), k) # Matriz de coeficientes del rezago 1

A.2 <- matrix(c(-.1, -.2, .1, .05), k) # Matriz de coeficientes del rezago 2

A <- cbind(A.1, A.2) # Forma compuesta

# Generamos las series

series <- matrix(0, k, t + 2*p) # Inicio serie con ceros

for (i in (p + 1):(t + 2*p)){ # Generamos los errores e ~ N(0,0.5)

series[, i] <- A.1%*%series[, i-1] + A.2%*%series[, i-2] + rnorm(k, 0, .5)

}

series <- ts(t(series[, -(1:p)])) # Convertimos a formato ts

names <- c("V1", "V2") # Renombrar variables

plot.ts(series) # Graficos de la serie

5.3.3 Estimación

La función relevante es VAR y su uso es directo. Solo tienes que cargar el paquete y especificar los datos (y), el orden (n) y el tipo del modelo. El tipo de opción determina si se debe incluir un término de intercepción, una tendencia o ambos en el modelo. Como los datos artificiales que hemos generado no contienen términos determinísticos, elegimos no tomarlo en cuenta en la estimación al establecer type = "none".

library(vars) # Cargamos el paquete

var.1 <- VAR(series, 2, type = "none") # Estimamos el modelo

var.1##

## VAR Estimation Results:

## =======================

##

## Estimated coefficients for equation Series.1:

## =============================================

## Call:

## Series.1 = Series.1.l1 + Series.2.l1 + Series.1.l2 + Series.2.l2

##

## Series.1.l1 Series.2.l1 Series.1.l2 Series.2.l2

## -0.19749787 -0.32015115 -0.23210384 0.04687272

##

##

## Estimated coefficients for equation Series.2:

## =============================================

## Call:

## Series.2 = Series.1.l1 + Series.2.l1 + Series.1.l2 + Series.2.l2

##

## Series.1.l1 Series.2.l1 Series.1.l2 Series.2.l2

## 0.67380854 0.34135611 -0.18429803 0.06903447Algunas consideraciones sobre la estimación de un modelo VAR:

El modelo tiene tantas ecuaciones como variables, y los valores rezagados de todas las ecuaciones aparecen como variables explicativas en todas las ecuaciones.

Una vez estimado el modelo, puede procederse a excluir algunas variables explicativas, en función de su significación estadística, pero hay razones para no hacerlo.

En el modelo VAR pueden estimarse con bastante precisión los elementos globales del modelo, como el R2; la desviación típica residual, y los mismos residuos, o el efecto global de una variable sobre otra, lo que se resume en los contrastes de causalidad que veremos más adelante. Sin embargo, no cabe hacer interpretaciones de coeficientes individuales en distintos rezagos, ni llevar a cabo contrastes de hipótesis sobre coeficientes individuales.

El número de parámetros crece muy rápidamente. Por ejemplo, en un VAR2(1), las variables explicativas de cada ecuación son: una constante, más un rezago de cada una de las variables del modelo, más 3 parámetros en la matriz de covarianzas, con un total de 9 parámetros para explicar el movimiento conjunto de 2 variables. En un VAR3(1) habrían 18 parámetros en total, en un VAR4(3), ¿cuántos parámetros tendríamos?

5.3.4 Comparación: escoger el número de rezagos.

Un problema central en el análisis de modelos VAR es encontrar el número de rezagos que produce los mejores resultados. La comparación de modelos generalmente se basa en criterios de información como el Akaike AIC, Bayesiano BIC o Hannan-Quinn HQ, buscando que se minimice el valor del criterio de información.

AIC=−2lT+2pT

BIC=−2lT+2ln(T)T

HQ=−2lT+2kln(ln(T))T

donde l=−Tk2(1+ln(2π))−T2ln(|ˆΣ|), y p=k(d+nk) el número de parámetros estimados en el modelo VAR, siendo d es el número de variables exógenas, n el orden del VAR, k el número de variables endógenas.

Por lo general, el AIC es preferible a otros criterios, debido a sus características favorables de pronóstico de muestras pequeñas. El BIC y HQ, sin embargo, funcionan bien en muestras grandes y tienen la ventaja de ser un estimador consistente, es decir, converge a los valores verdaderos.

El parámetro clave es lag.max = 5 en el código siguiente:

Veamos los resultados:

##

## VAR Estimation Results:

## =========================

## Endogenous variables: Series.1, Series.2

## Deterministic variables: none

## Sample size: 200

## Log Likelihood: -266.065

## Roots of the characteristic polynomial:

## 0.6611 0.6611 0.4473 0.03778

## Call:

## VAR(y = series, type = "none", lag.max = 5, ic = "AIC")

##

##

## Estimation results for equation Series.1:

## =========================================

## Series.1 = Series.1.l1 + Series.2.l1 + Series.1.l2 + Series.2.l2

##

## Estimate Std. Error t value Pr(>|t|)

## Series.1.l1 -0.19750 0.06894 -2.865 0.00463 **

## Series.2.l1 -0.32015 0.06601 -4.850 2.51e-06 ***

## Series.1.l2 -0.23210 0.07586 -3.060 0.00252 **

## Series.2.l2 0.04687 0.06478 0.724 0.47018

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

##

## Residual standard error: 0.4638 on 196 degrees of freedom

## Multiple R-Squared: 0.2791, Adjusted R-squared: 0.2644

## F-statistic: 18.97 on 4 and 196 DF, p-value: 3.351e-13

##

##

## Estimation results for equation Series.2:

## =========================================

## Series.2 = Series.1.l1 + Series.2.l1 + Series.1.l2 + Series.2.l2

##

## Estimate Std. Error t value Pr(>|t|)

## Series.1.l1 0.67381 0.07314 9.213 < 2e-16 ***

## Series.2.l1 0.34136 0.07004 4.874 2.25e-06 ***

## Series.1.l2 -0.18430 0.08048 -2.290 0.0231 *

## Series.2.l2 0.06903 0.06873 1.004 0.3164

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

##

## Residual standard error: 0.4921 on 196 degrees of freedom

## Multiple R-Squared: 0.3574, Adjusted R-squared: 0.3443

## F-statistic: 27.26 on 4 and 196 DF, p-value: < 2.2e-16

##

##

##

## Covariance matrix of residuals:

## Series.1 Series.2

## Series.1 0.21417 -0.03116

## Series.2 -0.03116 0.24154

##

## Correlation matrix of residuals:

## Series.1 Series.2

## Series.1 1.000 -0.137

## Series.2 -0.137 1.000Notemos que:

- Con muchos rezagos perdemos bastantes grados de libertad.

- Pocos rezagos pueden hacer que el modelo sea poco preciso. Por ejemplo podría causar autocorrelación en el error que indiquen significancias de parámetros que no son reales.

5.3.5 Condición de estabilidad

En un modelo de la forma

Yt=A0+n∑s=1AsYt−s+GWt+ut

Las raíces del polinomio característico de cada matriz A, es decir que las raíces del polinomio característico de la matriz |I−λA|=0 caigan fuera del círculo unitario.

VAR representado como un MA(∞)

Si resolvemos recursivamente el VAR(k) tenemos:

Yt=A0+A1Yt−1+ut Yt=A0+A1(A0+A1Yt−2+ut−1)+ut

Yt=(Ik+A1)A0+A21Yt−2+(A1ut−1+ut) Yt=(Ik+A1+A21+⋯+An−11)A0+An1Yt−n+n−1∑i=0Ai1ut−i Cuando se cumplen las condiciones de estabilidad, tomando límites, tenemos

Yt=μ+∞∑i=0Ai1ut−i=μ+Φ(L)ut donde μ=(Ik−A1)−1A0.

5.3.6 Causalidad de granger

Es probable que, cuando un VAR incluye muchos rezagos de variables, sea difícil ver qué conjuntos de variables tienen efectos significativos en cada variable dependiente y cuáles no.

Veamos por ejemplo un VAR(3)

(y1ty2t)=(β10β20)+(β11β12β21β22)(y1t−1y2t−1)+(γ11γ12γ21γ22)(y1t−2y2t−2)+(δ11δ12δ21δ22)(y1t−3y2t−3)+(u1tu2t) Es decir:

y1t=β10+β11y1t−1+β12y2t−1+γ11y1t−2+γ12y2t−2+δ11y1t−3+δ12y2t−3+u1ty2t=β20+β21y1t−1+β22y2t−1+γ21y1t−2+γ22y2t−2+δ21y1t−3+δ22y2t−3+u2t En el test de (Granger (1969)) tenemos las siguientes hipótesis:

| Hipótesis | Restricción implícita |

|---|---|

| Rezagos de y1t no explican y2t | β21=0 y γ21=0 y δ21=0 |

| Rezagos de y1t no explican y1t | β11=0 y γ11=0 y δ11=0 |

| Rezagos de y2t no explican y1t | β12=0 y γ12=0 y δ12=0 |

| Rezagos de y2t no explican y2t | β22=0 y γ22=0 y δ22=0 |

Cada una de estas cuatro hipótesis conjuntas se puede probar dentro del marco de la prueba F, ya que cada conjunto de restricciones contiene solo parámetros extraídos de una ecuación.

Las pruebas de causalidad de Granger buscan responder preguntas como ¿Los cambios en y1 causan cambios en y2?.

si y1 causa y2, los rezagos de y1 deberían ser significativos en la ecuación para y2. Si este es el caso, decimos que y1 causa en el sentido de Granger a y2.

si y2 causa y1, los rezagos de y2 deberían ser significativos en la ecuación para y1.

si ambos conjuntos de rezagos son significativos, hay una causalidad bidireccional.

## $Granger

##

## Granger causality H0: Series.1 do not Granger-cause Series.2

##

## data: VAR object var.aic

## F-Test = 49.674, df1 = 2, df2 = 392, p-value < 2.2e-16

##

##

## $Instant

##

## H0: No instantaneous causality between: Series.1 and Series.2

##

## data: VAR object var.aic

## Chi-squared = 3.8312, df = 1, p-value = 0.05031Causalidad de Granger: y1 granger causa y2 si un modelo que usa valores actuales y2 pasados de y1 y valores actuales y pasados de y2 para predecir valores futuros de y2 tiene un error de pronóstico menor que un modelo que solo usa valores actuales y pasados de y2 para predecir y2. En otras palabras, la causalidad de Granger responde a la siguiente pregunta: ¿ayuda el pasado de la variable y1 a mejorar la predicción de los valores futuros de y2?

Causalidad instantánea: y1 causa y2 (en el sentido de Granger instantáneo) si un modelo que usa valores actuales, pasados y futuros de y1 y valores actuales y pasados de y2 para predecir y2 tiene un error de pronóstico menor que un modelo que solo usa valores actuales y pasados de y1 y valores actuales y valores pasados de y2. En otras palabras, la causalidad instantánea de Granger responde a la pregunta: ¿conocer el futuro de y1 me ayuda a predecir mejor el futuro de y2? Si sé que va a hacer y1, ¿me ayuda a saber lo que va a saber y2?

5.3.7 Impulso respuesta

–>

Dado que todas las variables en un modelo VAR dependen unas de otras, las estimaciones de coeficientes individuales solo brindan información limitada sobre la reacción del sistema a un choque.

Para obtener una mejor idea del comportamiento dinámico del modelo, se utilizan respuestas de impulso (IR). El punto de partida de cada función de respuesta implícita para un modelo VAR lineal es su representación de media móvil (MA), que también es la función de error de impulso-respuesta(FEIR). Matemáticamente, el FEIR Φi para el i-ésimo período después del choque se obtiene por

Φi=i∑j=1Φi−jAj, i=1,2,… donde Φ0=IK y Aj=0 para j>n para j>n, donde K es el número de variables endógenas y n es el orden del modelo VAR.

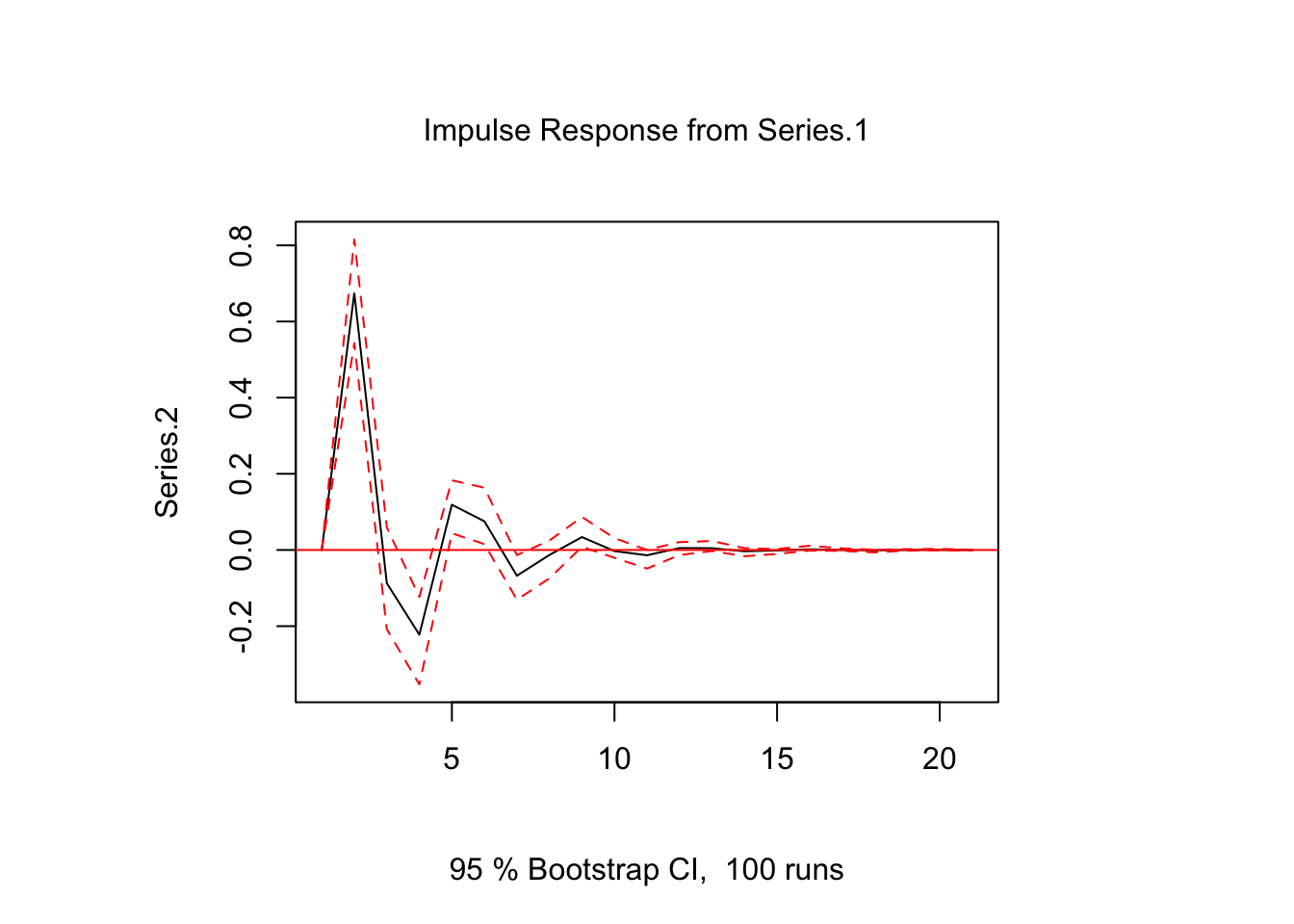

En R, la función irf del paquete vars se puede utilizar para obtener los errores predichos por la función de impulso-respuesta. El siguiente código calcula y traza la respuesta estimada de Series.1 a un impulso en Series.2 con bandas bootstrap.

ir.1 <- irf(var.1, impulse = "Series.1", response = "Series.2", n.ahead = 20, ortho = FALSE)

plot(ir.1)

Una advertencia de los FEIR es que no se pueden utilizar para evaluar reacciones contemporáneas de variables. Esto se puede ver en el gráfico anterior, donde el FEIR es cero en el primer período.

Matemáticamente, esto puede explicarse por el hecho de que para la construcción de Φi solo se utilizan las matrices de coeficientes Aj, que no contienen información sobre relaciones contemporáneas. La información no esta última está más bien contenida en los elementos fuera de la diagonal de la matriz simétrica de varianza-covarianza Σ. Para el conjunto de datos utilizado, se estima que

## Series.1 Series.2

## Series.1 0.21417107 -0.03115646

## Series.2 -0.03115646 0.24153934Dado que los elementos fuera de la diagonal de la matriz de varianza-covarianza estimada no son cero, podemos asumir que existe una correlación contemporánea entre las variables en el modelo VAR. Esto se confirma con la matriz de correlación, que corresponde a Σ:

## Series.1 Series.2

## Series.1 1.0000000 -0.1369852

## Series.2 -0.1369852 1.0000000Sin embargo, esas matrices solo describen la correlación entre los errores, pero no está claro en qué dirección van las causalidades. Identificar estas relaciones causales es uno de los principales desafíos de cualquier análisis VAR.

Independientemente de los métodos específicos utilizados para identificar los choques de un modelo VAR lineal, se puede introducir más información sobre las relaciones contemporáneas en el FEIR simplemente multiplicándolo por una matriz F

Θi=ΦiF

para i=0,1,…. A continuación, se presentan algunos métodos para encontrar F y sus correspondientes respuestas de impulso.

5.3.7.1 Impulso-respuesta ortogonal

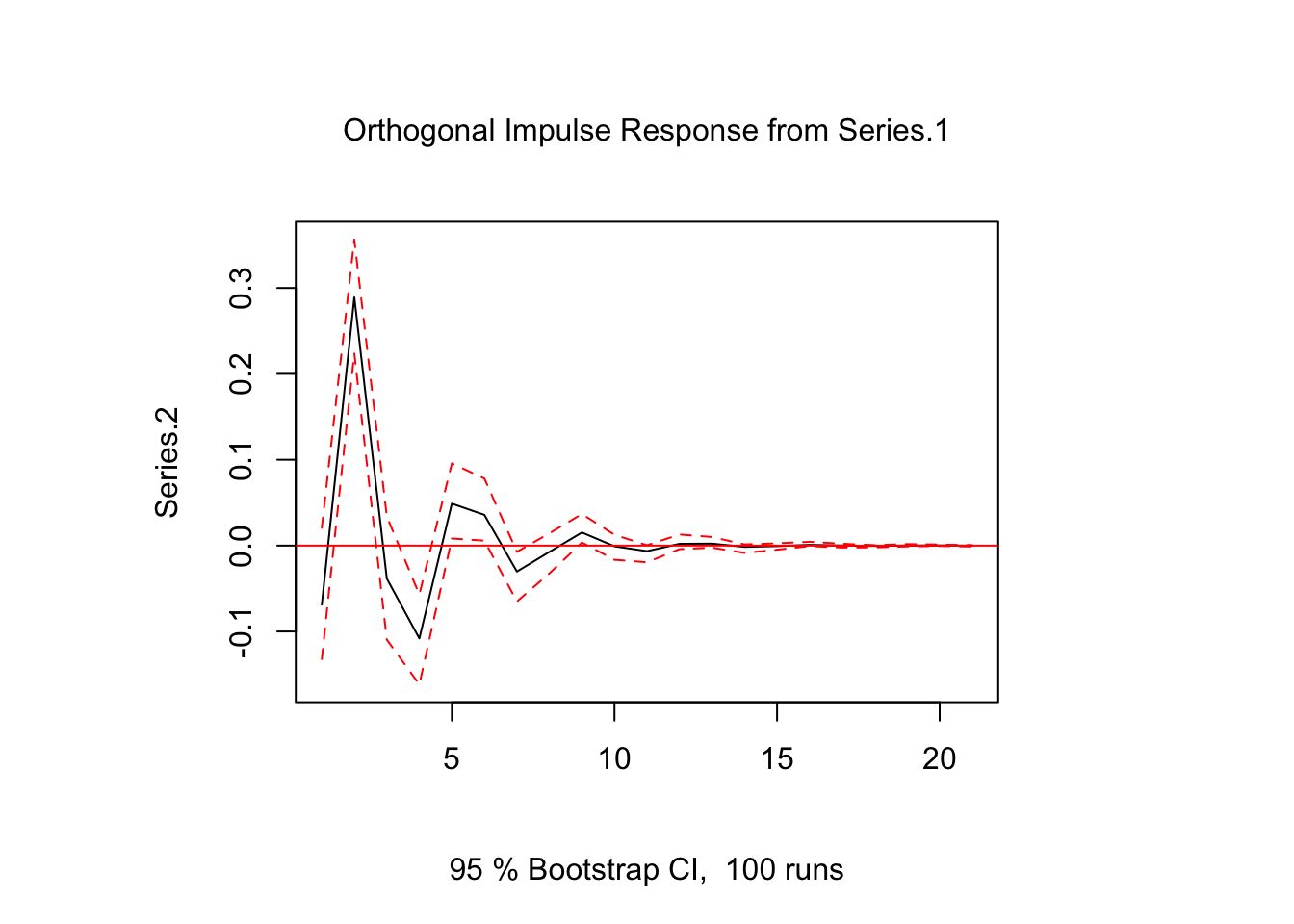

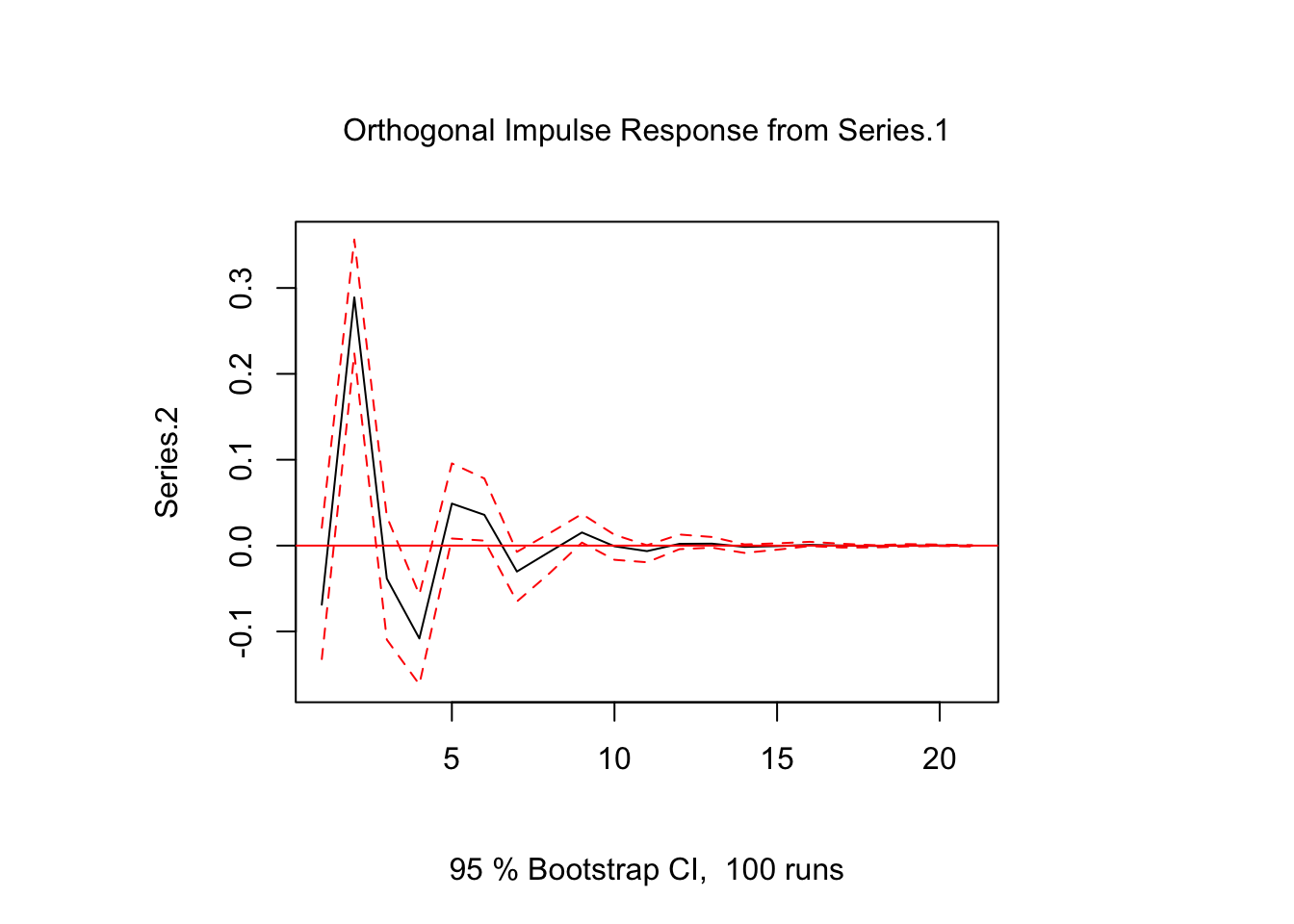

Un enfoque común para identificar los choques de un modelo VAR es utilizar respuestas de impulso ortogonales.

La idea básica es descomponer la matriz de varianza-covarianza de modo que Σ=PP′, donde P es una matriz triangular inferior con elementos diagonales positivos, que a menudo se obtiene mediante una descomposición de Choleski. Dada la matriz de varianza-covarianza estimada P, la descomposición se puede obtener mediante

## Series.1 Series.2

## Series.1 0.46278620 0.0000000

## Series.2 -0.06732365 0.4868335De esta matriz, se puede ver que Series.1 tiene un efecto contemporáneo en Series.2, pero no vice versa. La función de impulso respuesta es

Θoi=ΦiP.

En R, la función irf del paquete vars se puede usar para obtener los resultados mediante el argumento orto = TRUE:

ir.1 <- irf(var.1, impulse = "Series.1", response = "Series.2", n.ahead = 20, ortho = TRUE)

plot(ir.1)

Tenga en cuenta que la salida de la descomposición de Choleski es una matriz triangular inferior, de modo que la variable de la primera fila nunca será sensible a un choque contemporáneo de cualquier otra variable y la última variable del sistema será sensible a los choques de todas las demás variables. Por lo tanto, los resultados de un impulso-respuesta ortogonal pueden ser sensibles al orden de las variables y se recomienda estimar el modelo VAR anterior con diferentes órdenes para ver qué tan fuertemente los impulso-respuesta ortogonal resultantes se ven afectados por eso.

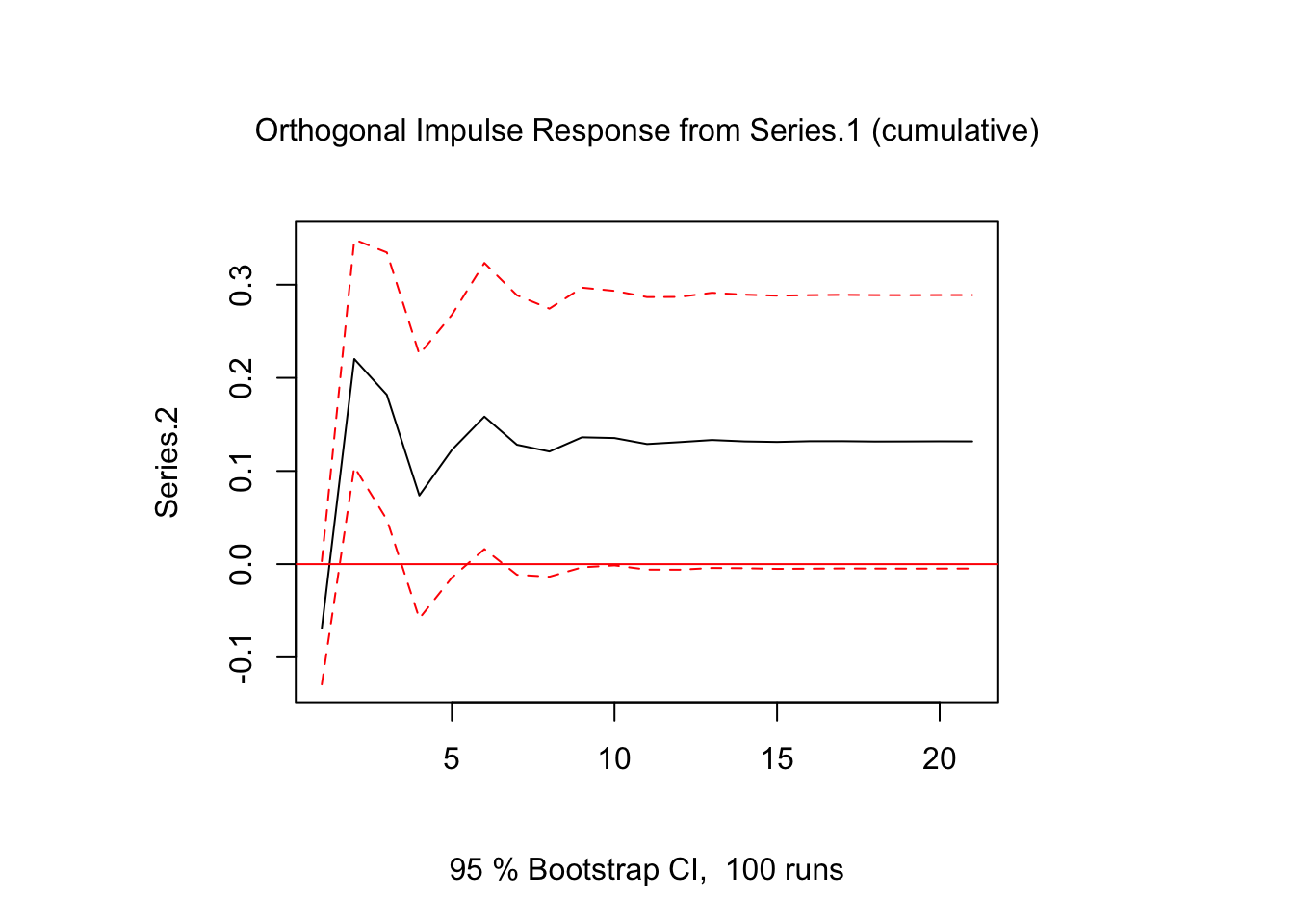

5.3.7.2 Impulso-respuesta estructural

Las respuestas de impulso estructural (SIR) ya tienen en cuenta el problema de identificación durante la estimación del modelo VAR. Para el modelo autorregresivo de vector estructural (SVAR)

A0yt=v+2∑i=1Aiyt−i+ϵt,

donde ϵt∼N(0,Ω) con Ω siendo la matriz diagonal de varianzas y A0 como una matriz triangular inferior con unos en su diagonal principal, la función de impulso respuesta estructural es

Θsi=ΦiA−10.

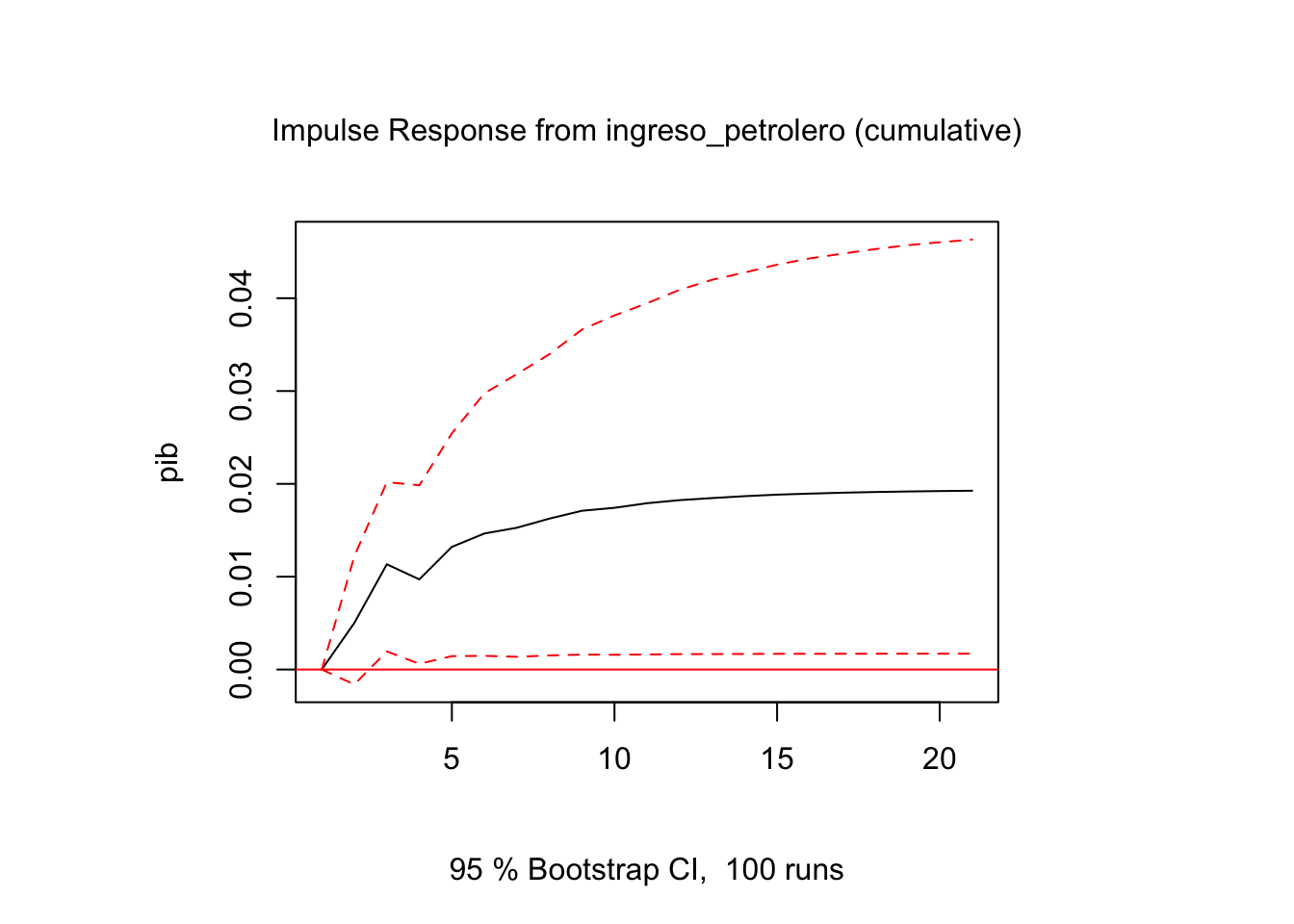

A veces es importante obtener el efecto a largo plazo. Para esto se calcula el gráfico de la función impulso-respuesta acumulada:

ir.2 <- irf(var.1,impulse="Series.1",response="Series.2",n.ahead = 20,ortho = TRUE,

cumulative = TRUE)

plot(ir.2)

Vemos que, pese a variaciones negativas en algunos períodos, en el largo plazo el efecto es positivo.

5.3.7.3 Ejemplo

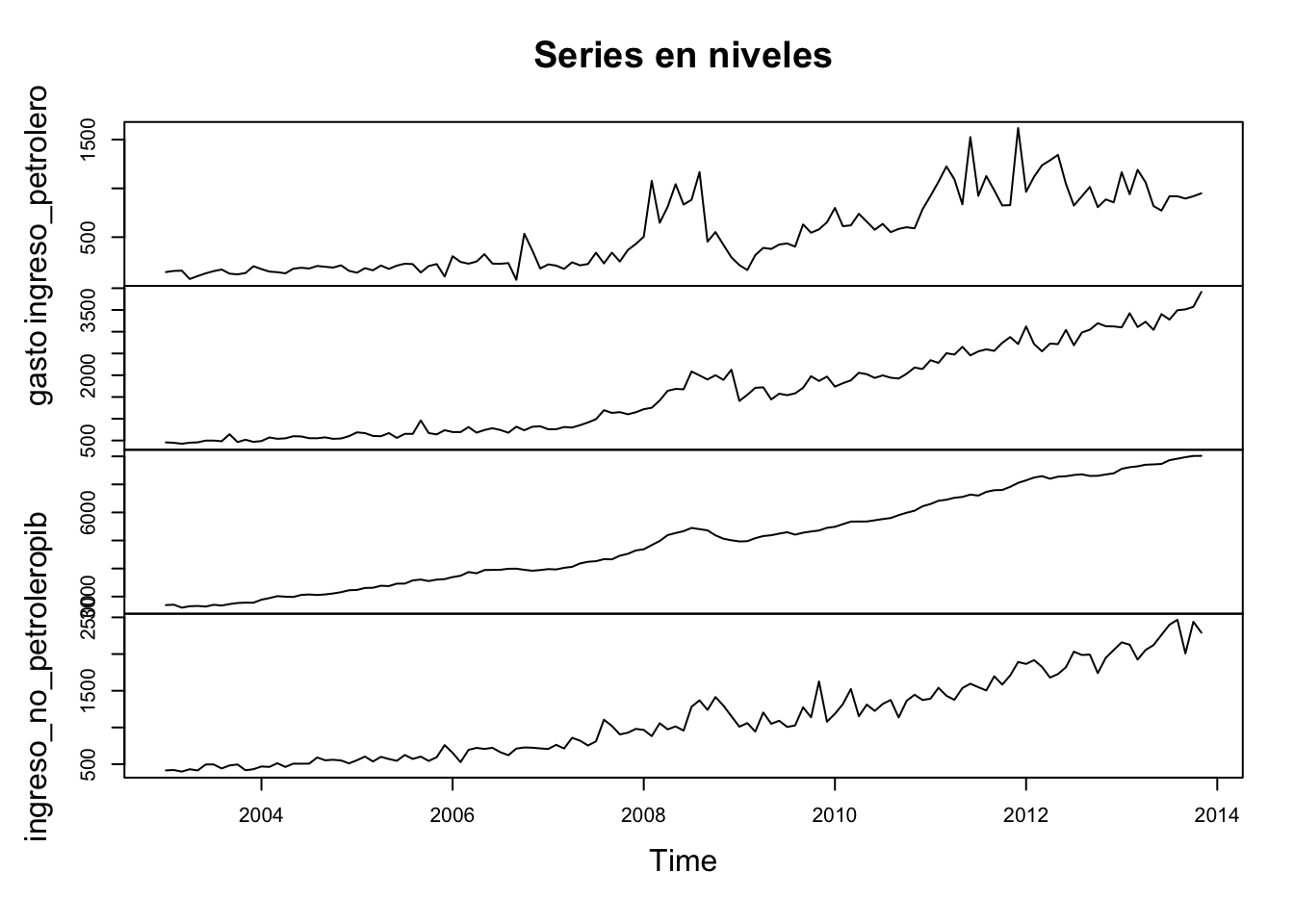

Usaremos los datos del artículo Carrillo Maldonado (2017). Para la estimación se utilizaron datos con frecuencia mensual entre enero del 2003 y noviembre del 2013. Las fuentes de información fueron el Banco Central del Ecuador (BCE) y el Servicio de Rentas Internas (SRI).

De acuerdo con la literatura, las variables que ingresaron al modelo fueron: ingresos petroleros (exportaciones y venta de derivados), no petroleros (impuestos, contribuciones a la seguridad social, superávit de empresas públicas y otros), gasto público e Índice de Actividad Empresarial No Petrolera (IAE-NP) como proxy del PIB a nivel mensual.

Las variables fiscales pertenecen al sector público no financiero.

uu <- "https://github.com/vmoprojs/DataLectures/raw/master/datosCarrillo2017.RData"

load(url(uu))

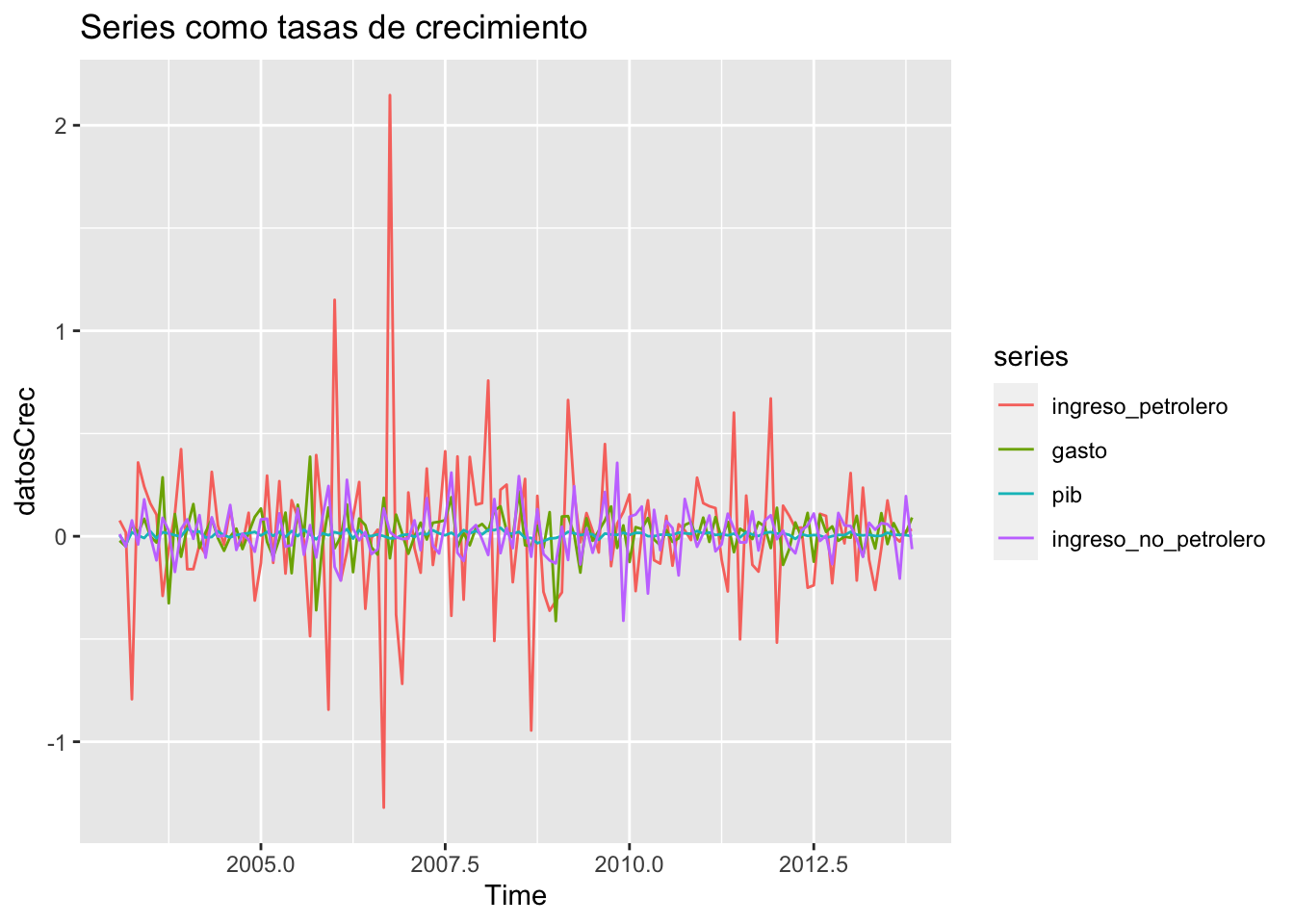

plot(datosBU,main = "Series en niveles") Las series no son estacionarias, veamos si las tasas de crecimiento lo son:

Las series no son estacionarias, veamos si las tasas de crecimiento lo son:

datosCrec <- diff(log(datosBU))

ggplot2::autoplot(datosCrec,main = "Series como tasas de crecimiento")

sol <- NULL

for(i in 1:ncol(datosCrec))

{

# i = 1

aux <- pp.test(datosCrec[,i]) #Ho: non stationarity

sol <- c(sol,aux$p.value)

}

names(sol) <- colnames(datosCrec)

sol## ingreso_petrolero gasto pib

## 0.01 0.01 0.01

## ingreso_no_petrolero

## 0.01En efecto, las tasas de crecimiento son estacionarias.

Escogemos el mejor modelo:

## $selection

## AIC(n) HQ(n) SC(n) FPE(n)

## 2 2 2 2

##

## $criteria

## 1 2 3 4

## AIC(n) -1.993900e+01 -2.032775e+01 -2.031822e+01 -2.023732e+01

## HQ(n) -1.979193e+01 -2.003361e+01 -1.987701e+01 -1.964904e+01

## SC(n) -1.957698e+01 -1.960370e+01 -1.923215e+01 -1.878923e+01

## FPE(n) 2.190991e-09 1.486188e-09 1.502928e-09 1.634912e-09

## 5

## AIC(n) -2.015797e+01

## HQ(n) -1.942262e+01

## SC(n) -1.834785e+01

## FPE(n) 1.779595e-09Los criterios de información sugieren un VAR4(2):

##

## VAR Estimation Results:

## =========================

## Endogenous variables: ingreso_petrolero, gasto, pib, ingreso_no_petrolero

## Deterministic variables: none

## Sample size: 128

## Log Likelihood: 602.74

## Roots of the characteristic polynomial:

## 0.7834 0.628 0.628 0.5893 0.586 0.586 0.4564 0.4564

## Call:

## VAR(y = datosCrec, p = 2, type = "none")

##

##

## Estimation results for equation ingreso_petrolero:

## ==================================================

## ingreso_petrolero = ingreso_petrolero.l1 + gasto.l1 + pib.l1 + ingreso_no_petrolero.l1 + ingreso_petrolero.l2 + gasto.l2 + pib.l2 + ingreso_no_petrolero.l2

##

## Estimate Std. Error t value Pr(>|t|)

## ingreso_petrolero.l1 -0.56885 0.08446 -6.735 5.99e-10 ***

## gasto.l1 0.56004 0.31168 1.797 0.0749 .

## pib.l1 1.02387 1.93942 0.528 0.5985

## ingreso_no_petrolero.l1 0.21771 0.26378 0.825 0.4108

## ingreso_petrolero.l2 -0.37305 0.08335 -4.476 1.74e-05 ***

## gasto.l2 -0.12990 0.31333 -0.415 0.6792

## pib.l2 4.78778 1.98108 2.417 0.0172 *

## ingreso_no_petrolero.l2 0.25001 0.26530 0.942 0.3479

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

##

## Residual standard error: 0.3068 on 120 degrees of freedom

## Multiple R-Squared: 0.3697, Adjusted R-squared: 0.3277

## F-statistic: 8.798 on 8 and 120 DF, p-value: 2.054e-09

##

##

## Estimation results for equation gasto:

## ======================================

## gasto = ingreso_petrolero.l1 + gasto.l1 + pib.l1 + ingreso_no_petrolero.l1 + ingreso_petrolero.l2 + gasto.l2 + pib.l2 + ingreso_no_petrolero.l2

##

## Estimate Std. Error t value Pr(>|t|)

## ingreso_petrolero.l1 0.05601 0.02531 2.213 0.02878 *

## gasto.l1 -0.56646 0.09341 -6.065 1.58e-08 ***

## pib.l1 1.70551 0.58121 2.934 0.00401 **

## ingreso_no_petrolero.l1 0.07032 0.07905 0.890 0.37551

## ingreso_petrolero.l2 0.04972 0.02498 1.991 0.04880 *

## gasto.l2 -0.22201 0.09390 -2.364 0.01967 *

## pib.l2 0.67370 0.59370 1.135 0.25874

## ingreso_no_petrolero.l2 0.05256 0.07951 0.661 0.50982

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

##

## Residual standard error: 0.09195 on 120 degrees of freedom

## Multiple R-Squared: 0.3136, Adjusted R-squared: 0.2678

## F-statistic: 6.852 on 8 and 120 DF, p-value: 2.143e-07

##

##

## Estimation results for equation pib:

## ====================================

## pib = ingreso_petrolero.l1 + gasto.l1 + pib.l1 + ingreso_no_petrolero.l1 + ingreso_petrolero.l2 + gasto.l2 + pib.l2 + ingreso_no_petrolero.l2

##

## Estimate Std. Error t value Pr(>|t|)

## ingreso_petrolero.l1 0.005014 0.003499 1.433 0.15441

## gasto.l1 -0.006962 0.012911 -0.539 0.59072

## pib.l1 0.210360 0.080337 2.618 0.00997 **

## ingreso_no_petrolero.l1 0.001074 0.010927 0.098 0.92186

## ingreso_petrolero.l2 0.008499 0.003452 2.462 0.01524 *

## gasto.l2 -0.002175 0.012979 -0.168 0.86720

## pib.l2 0.410522 0.082062 5.003 1.96e-06 ***

## ingreso_no_petrolero.l2 -0.004555 0.010990 -0.414 0.67927

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

##

## Residual standard error: 0.01271 on 120 degrees of freedom

## Multiple R-Squared: 0.3443, Adjusted R-squared: 0.3006

## F-statistic: 7.878 on 8 and 120 DF, p-value: 1.785e-08

##

##

## Estimation results for equation ingreso_no_petrolero:

## =====================================================

## ingreso_no_petrolero = ingreso_petrolero.l1 + gasto.l1 + pib.l1 + ingreso_no_petrolero.l1 + ingreso_petrolero.l2 + gasto.l2 + pib.l2 + ingreso_no_petrolero.l2

##

## Estimate Std. Error t value Pr(>|t|)

## ingreso_petrolero.l1 0.011153 0.028904 0.386 0.70028

## gasto.l1 0.087538 0.106666 0.821 0.41346

## pib.l1 0.999707 0.663719 1.506 0.13464

## ingreso_no_petrolero.l1 -0.560666 0.090272 -6.211 7.85e-09 ***

## ingreso_petrolero.l2 0.013163 0.028523 0.461 0.64528

## gasto.l2 -0.007495 0.107230 -0.070 0.94439

## pib.l2 0.672705 0.677978 0.992 0.32309

## ingreso_no_petrolero.l2 -0.302464 0.090794 -3.331 0.00115 **

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

##

## Residual standard error: 0.105 on 120 degrees of freedom

## Multiple R-Squared: 0.2652, Adjusted R-squared: 0.2162

## F-statistic: 5.414 on 8 and 120 DF, p-value: 7.938e-06

##

##

##

## Covariance matrix of residuals:

## ingreso_petrolero gasto pib

## ingreso_petrolero 0.0928509 -0.0032213 5.371e-04

## gasto -0.0032213 0.0084063 1.573e-04

## pib 0.0005371 0.0001573 1.483e-04

## ingreso_no_petrolero -0.0004028 0.0025694 9.944e-05

## ingreso_no_petrolero

## ingreso_petrolero -4.028e-04

## gasto 2.569e-03

## pib 9.944e-05

## ingreso_no_petrolero 1.094e-02

##

## Correlation matrix of residuals:

## ingreso_petrolero gasto pib

## ingreso_petrolero 1.00000 -0.1153 0.14472

## gasto -0.11530 1.0000 0.14090

## pib 0.14472 0.1409 1.00000

## ingreso_no_petrolero -0.01264 0.2680 0.07808

## ingreso_no_petrolero

## ingreso_petrolero -0.01264

## gasto 0.26799

## pib 0.07808

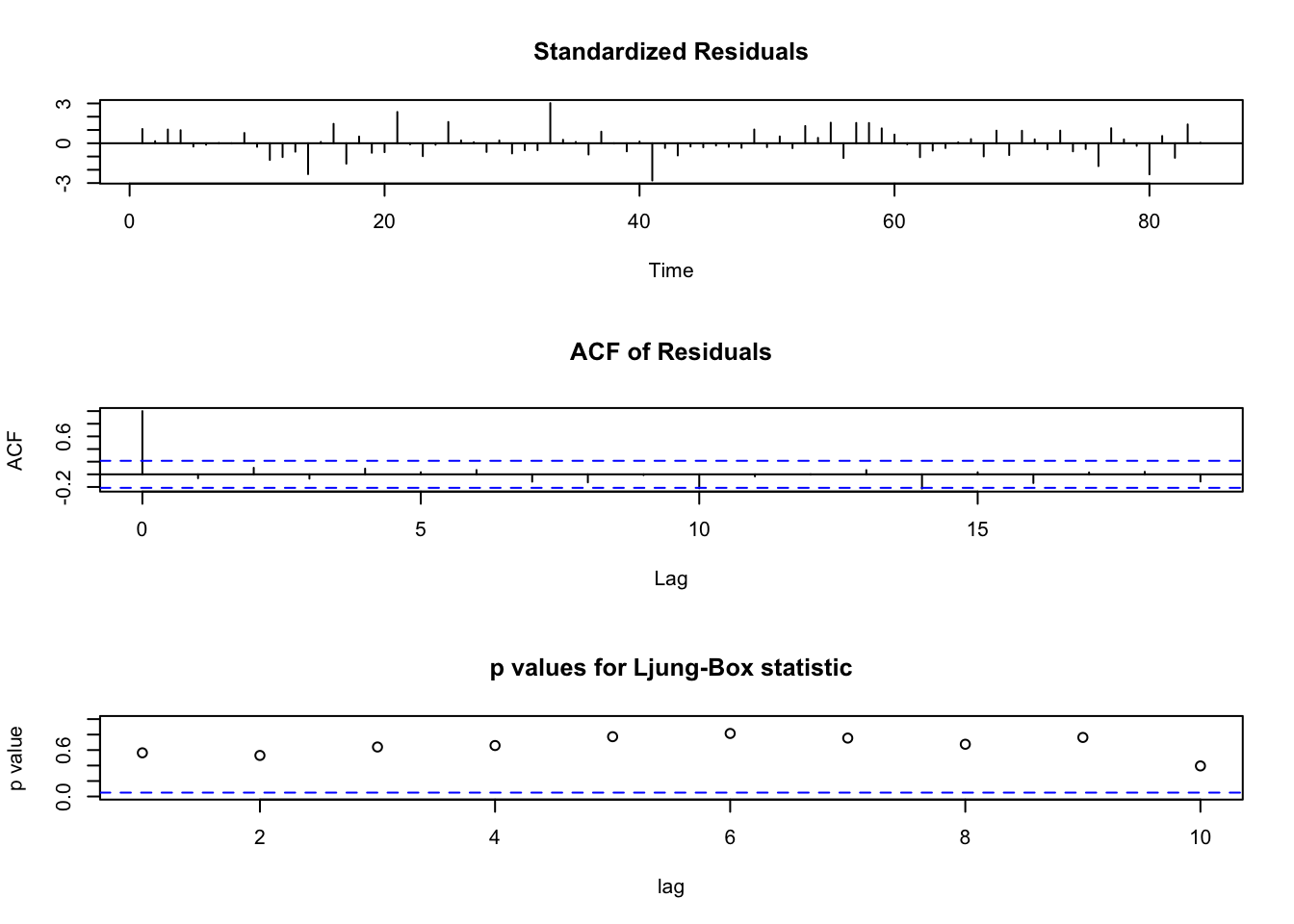

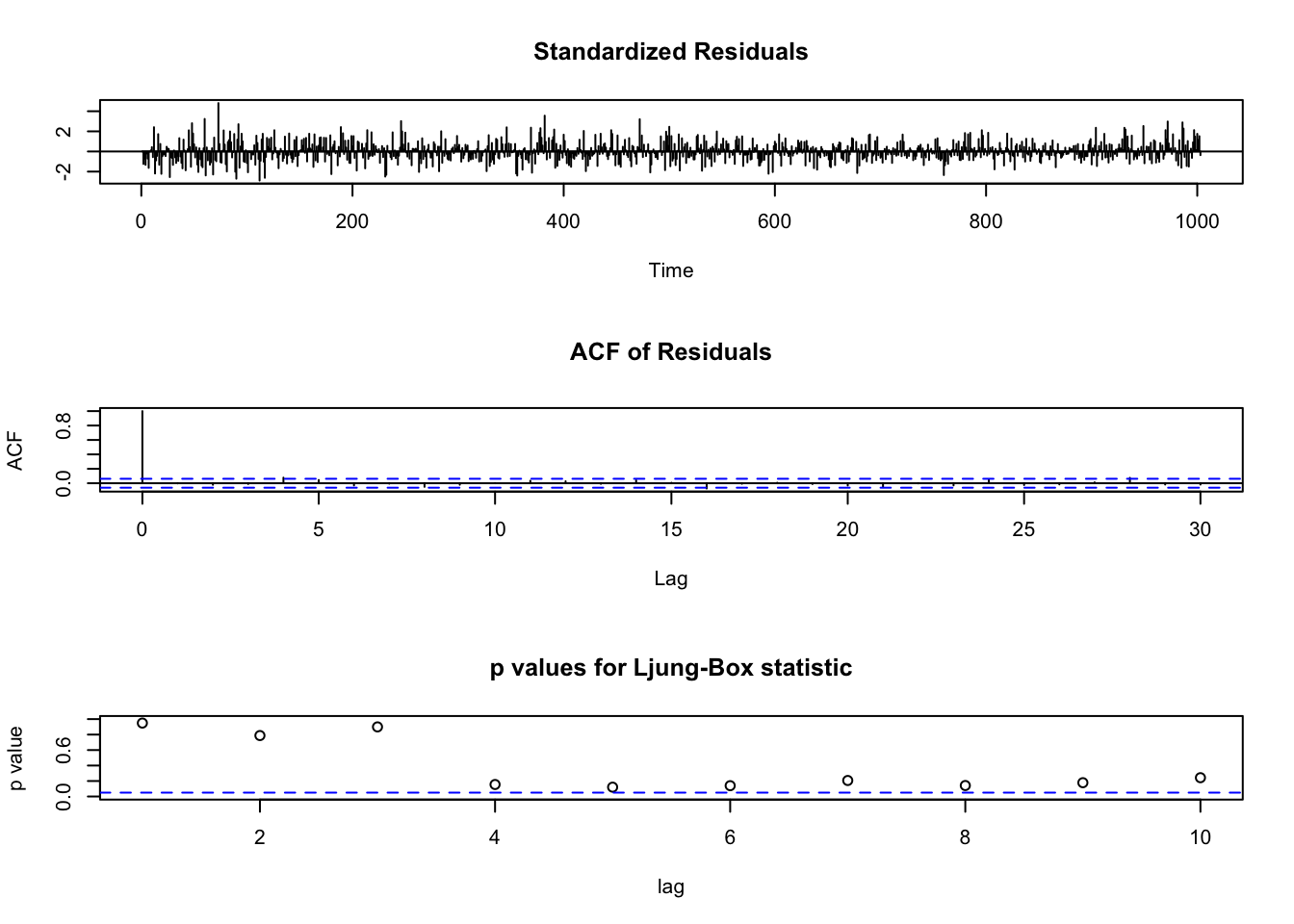

## ingreso_no_petrolero 1.00000Revisamos los residuos del modelo:

##

## Box-Pierce test

##

## data: rr[, 1]

## X-squared = 0.054457, df = 1, p-value = 0.8155##

## Box-Pierce test

##

## data: rr[, 2]

## X-squared = 0.20881, df = 1, p-value = 0.6477##

## Box-Pierce test

##

## data: rr[, 3]

## X-squared = 1.6416, df = 1, p-value = 0.2001##

## Box-Pierce test

##

## data: rr[, 4]

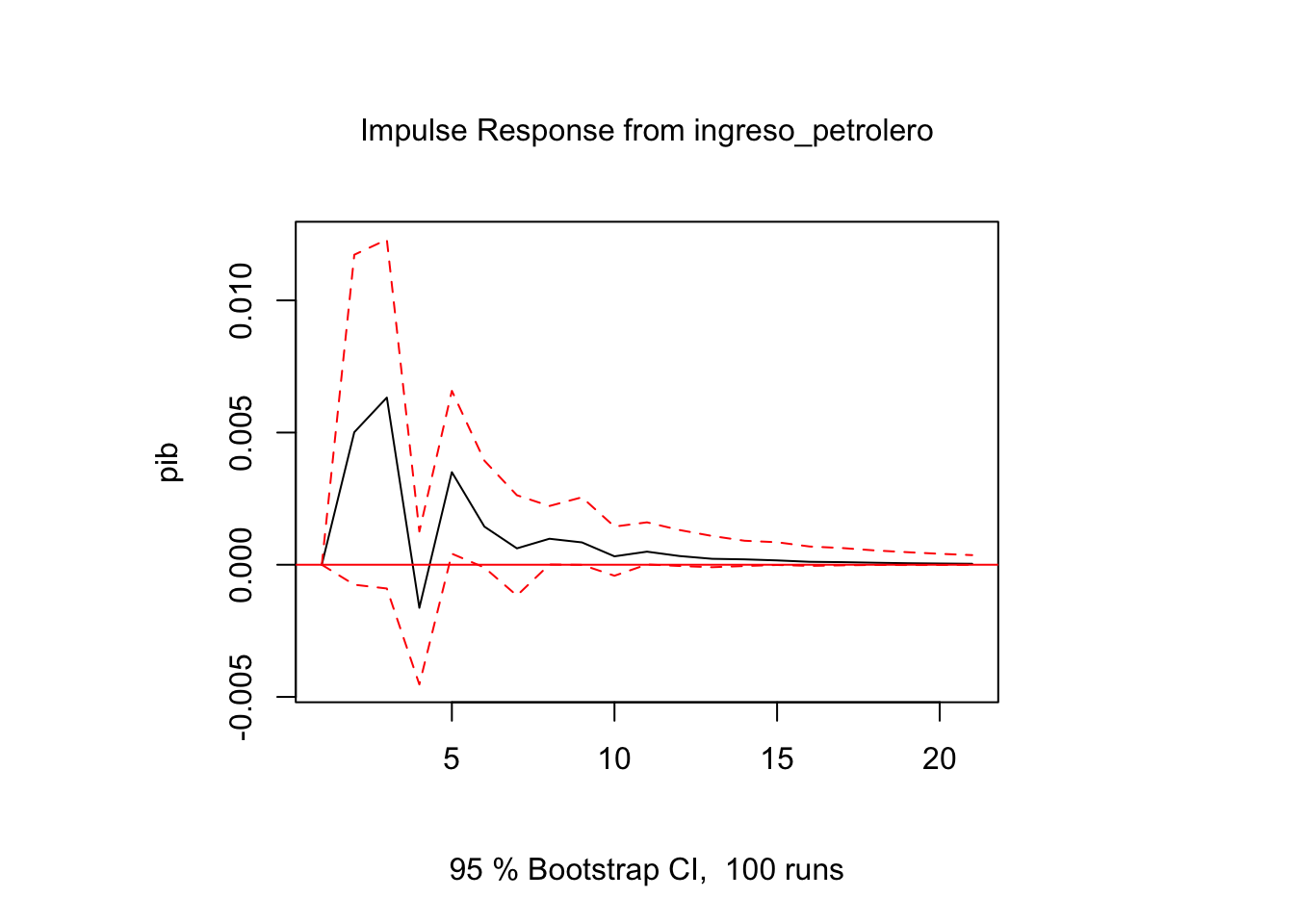

## X-squared = 0.95738, df = 1, p-value = 0.32785.3.8 Función de impulso respuesta

variables <- colnames(datosCrec)

i = 1

j = 3

ir.1 <- irf(modVar, impulse = variables[i], response = variables[j], n.ahead = 20, ortho = FALSE)

plot(ir.1)

i = 1

j = 3

ir.2 <- irf(modVar,impulse=variables[i],response=variables[j],n.ahead = 20,ortho = FALSE,

cumulative = TRUE)

plot(ir.2)

5.3.9 Causalidad de granger

i = 1

for(i in 1:ncol(datosCrec))

{

variable = colnames(datosCrec)[i]

cat("\n-------",variable,"--------\n")

print(causality(modVar,cause = variable))

}##

## ------- ingreso_petrolero --------

## $Granger

##

## Granger causality H0: ingreso_petrolero do not Granger-cause gasto

## pib ingreso_no_petrolero

##

## data: VAR object modVar

## F-Test = 1.8876, df1 = 6, df2 = 480, p-value = 0.08122

##

##

## $Instant

##

## H0: No instantaneous causality between: ingreso_petrolero and

## gasto pib ingreso_no_petrolero

##

## data: VAR object modVar

## Chi-squared = 3.8219, df = 3, p-value = 0.2813

##

##

##

## ------- gasto --------

## $Granger

##

## Granger causality H0: gasto do not Granger-cause ingreso_petrolero

## pib ingreso_no_petrolero

##

## data: VAR object modVar

## F-Test = 1.1226, df1 = 6, df2 = 480, p-value = 0.3479

##

##

## $Instant

##

## H0: No instantaneous causality between: gasto and

## ingreso_petrolero pib ingreso_no_petrolero

##

## data: VAR object modVar

## Chi-squared = 12.545, df = 3, p-value = 0.005732

##

##

##

## ------- pib --------

## $Granger

##

## Granger causality H0: pib do not Granger-cause ingreso_petrolero

## gasto ingreso_no_petrolero

##

## data: VAR object modVar

## F-Test = 3.8683, df1 = 6, df2 = 480, p-value = 0.0008809

##

##

## $Instant

##

## H0: No instantaneous causality between: pib and ingreso_petrolero

## gasto ingreso_no_petrolero

##

## data: VAR object modVar

## Chi-squared = 5.3232, df = 3, p-value = 0.1496

##

##

##

## ------- ingreso_no_petrolero --------

## $Granger

##

## Granger causality H0: ingreso_no_petrolero do not Granger-cause

## ingreso_petrolero gasto pib

##

## data: VAR object modVar

## F-Test = 0.44941, df1 = 6, df2 = 480, p-value = 0.8454

##

##

## $Instant

##

## H0: No instantaneous causality between: ingreso_no_petrolero and

## ingreso_petrolero gasto pib

##

## data: VAR object modVar

## Chi-squared = 9.261, df = 3, p-value = 0.026015.4 Ejercicios

- Los están datos ubicados en: https://raw.githubusercontent.com/vmoprojs/DataLectures/master/MonetarioBCE.csv.

DepositosVista: Se refiere a depósitos en cuenta corriente recibidos por las entidades bancarias, exigibles mediante la presentación de cheques u otros mecanismos de pago y registro.M1: La oferta monetaria se define como la cantidad de dinero a disposición inmediata de los agentes para realizar transacciones; contablemente el dinero en sentido estricto, es la suma de las especies monetarias en circulación y los depósitos en cuenta corriente.Cuasidinero: Corresponde a las captaciones de las Otras Sociedades de Depósito, que sin ser de liquidez inmediata, suponen una segunda línea de medios de pago a disposición del público. Está formado por los depósitos de ahorro, plazo, operaciones de reporto, fondos de tarjetahabientes y otros depósitos.M2: La liquidez total o dinero en sentido amplio incluye la oferta monetaria y el cuasidinero.

Formula y estima un modelo de correción de errores.

Use los datos del ejemplo 5.1.3.4 y estime un modelo de corrección de errores.

Formula y estima un modelo VAR para los datos del ejercicio 1.