Chapter 9 Module VII

9.1 Remuestreo

Tradicionalmente realizamos intervalos de confianza con base en supuestos y en inferencia estadística. Este es un enfoque tradicionalista. Por ejemplo de los datos anteriores:

stargazer(model, type="text")##

## ===============================================

## Dependent variable:

## ---------------------------

## hp

## -----------------------------------------------

## mpg -8.830***

## (1.310)

##

## Constant 324.000***

## (27.400)

##

## -----------------------------------------------

## Observations 32

## R2 0.602

## Adjusted R2 0.589

## Residual Std. Error 43.900 (df = 30)

## F Statistic 45.500*** (df = 1; 30)

## ===============================================

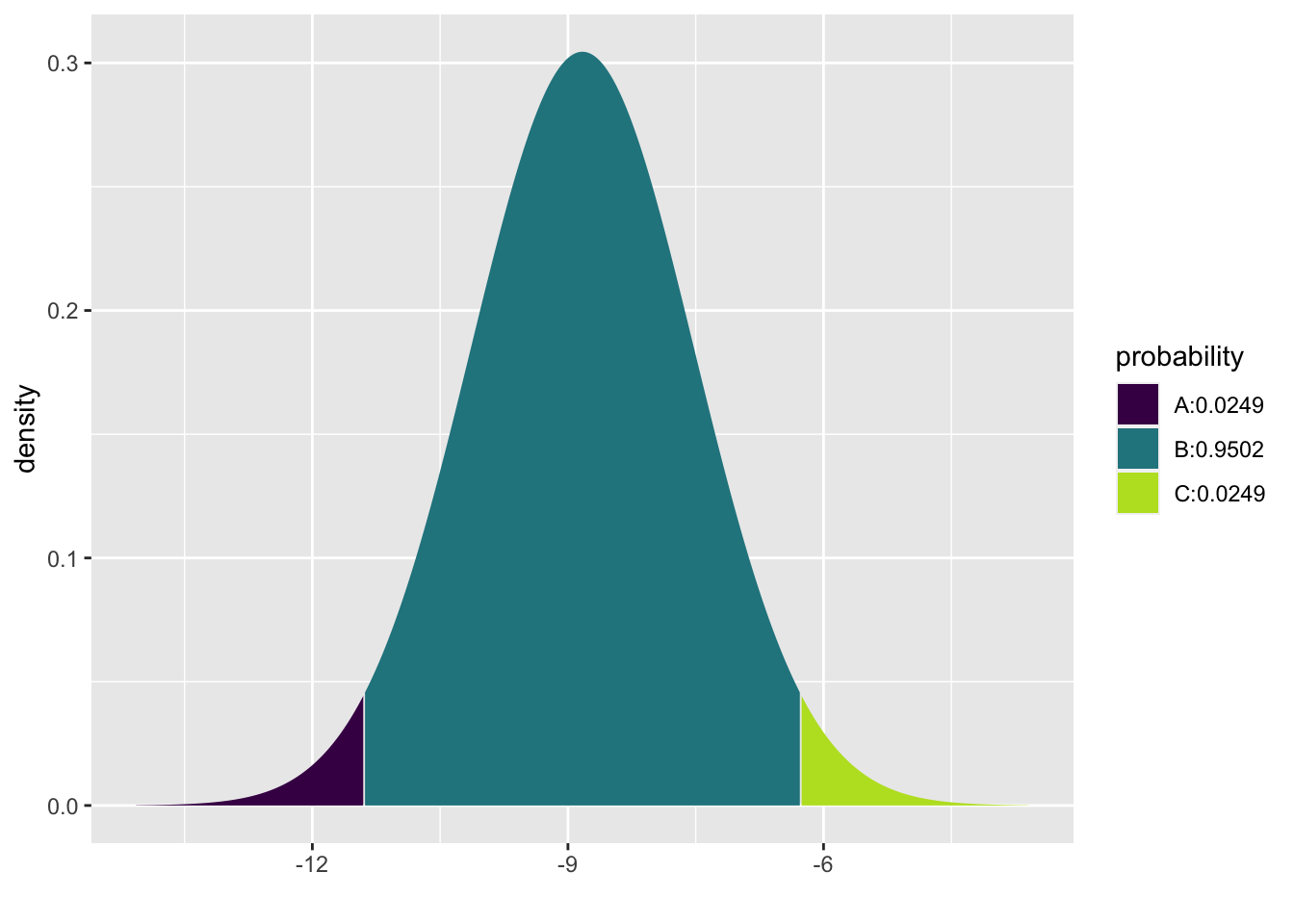

## Note: *p<0.1; **p<0.05; ***p<0.01el intervalo de confianza se calcula asumiendo que el parámetro \(\beta_{mpg}\) muestral de interés se distribuye normal con media en el \(\beta_{mpg}\) real. Por lo tanto para calcular el intervalo de confianza al 95% basta con despejar \(\beta_{mpg}\pm z_{.025}\cdot\sigma\) para obtener los limites.

-8.830-1.310*1.96## [1] -11.4-8.830+1.310*1.96## [1] -6.26#aproximadamente.. porque perdemos decimales

confint(model)## 2.5 % 97.5 %

## (Intercept) 268.1 380.11

## mpg -11.5 -6.16Graficamente estamos acotando el valor del parámetro a estimar dentro de ahí.

xpnorm(c(-11.4,-6.26) , mean=-8.830, sd=1.310)## ## If X ~ N(-8.83, 1.31), then## P(X <= -11.40) = P(Z <= -1.962) = 0.02489 P(X <= -6.26) = P(Z <= 1.962) = 0.97511## P(X > -11.40) = P(Z > -1.962) = 0.97511 P(X > -6.26) = P(Z > 1.962) = 0.02489##

## [1] 0.0249 0.9751Pero no es el mejor método porque parte de supuestos fuertes, veamos que pasa cuando queremos estimar la media:

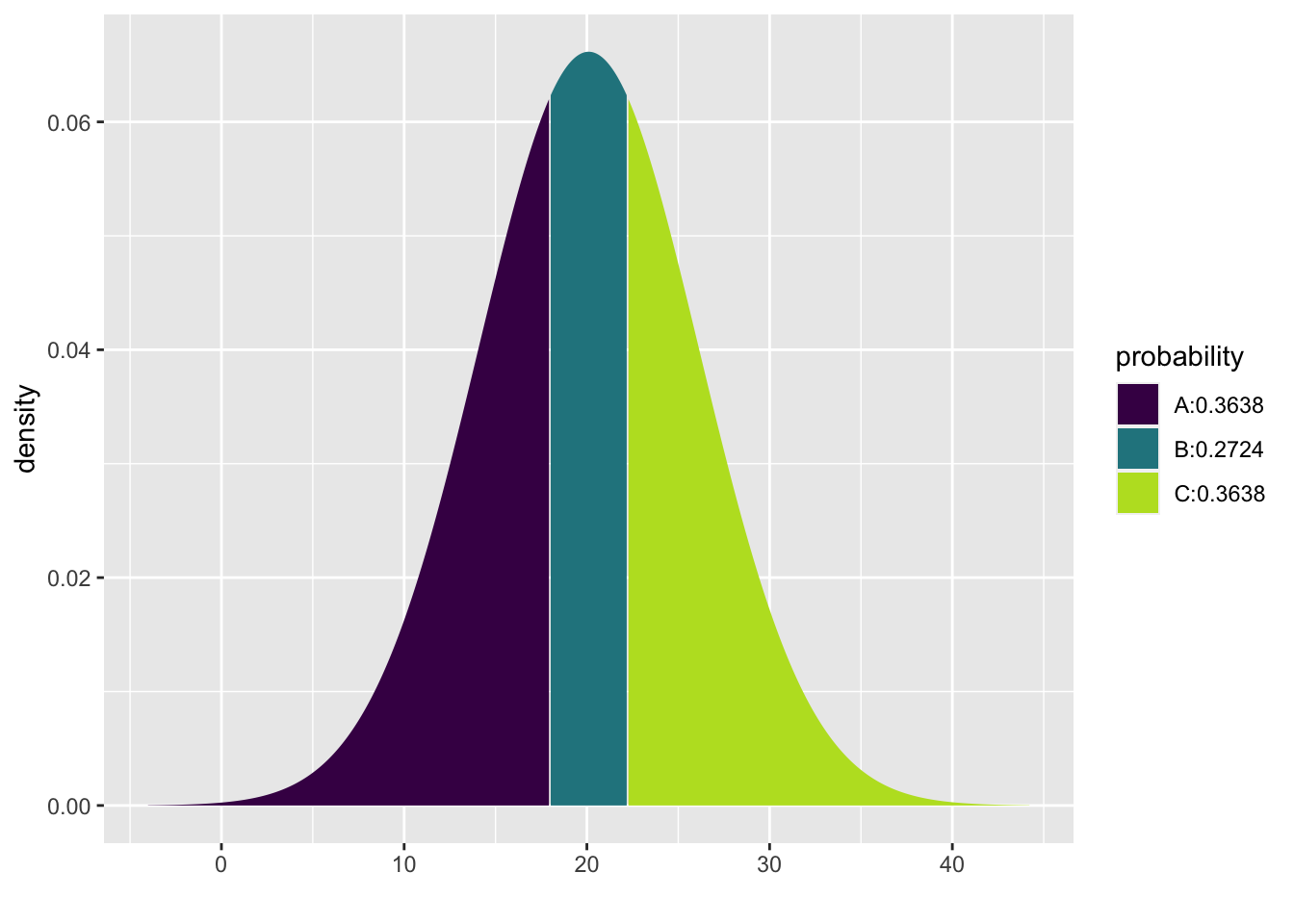

mean(datos$mpg)## [1] 20.1sd(datos$mpg)## [1] 6.03el intervalo de confianza se calcula asumiendo que el parámetro \(\beta_{mpg}\) muestral de interés se distribuye normal con media en el \(\beta_{mpg}\) real. Por lo tanto para calcular el intervalo de confianza al 95% basta con despejar \(\hat{x}\pm \frac{z_{.025}\cdot\sigma}{\sqrt{n}}\) para obtener los limites.

20.1-6.03*1.96/sqrt(32) #inferior## [1] 1820.1+6.03*1.96/sqrt(32) #superios## [1] 22.2Graficamente estamos acotando el valor del parámetro a estimar dentro de ahí.

xpnorm(c(18,22.2) , mean=20.1, sd=6.03)## ## If X ~ N(20.1, 6.03), then## P(X <= 18.0) = P(Z <= -0.3483) = 0.3638 P(X <= 22.2) = P(Z <= 0.3483) = 0.6362## P(X > 18.0) = P(Z > -0.3483) = 0.6362 P(X > 22.2) = P(Z > 0.3483) = 0.3638##

## [1] 0.364 0.636Pero existen métodos más orgánicos que aprovechan el poder computacional para no tener que hacer supuestos, como el que veremos a contnuación.

Bootstrap

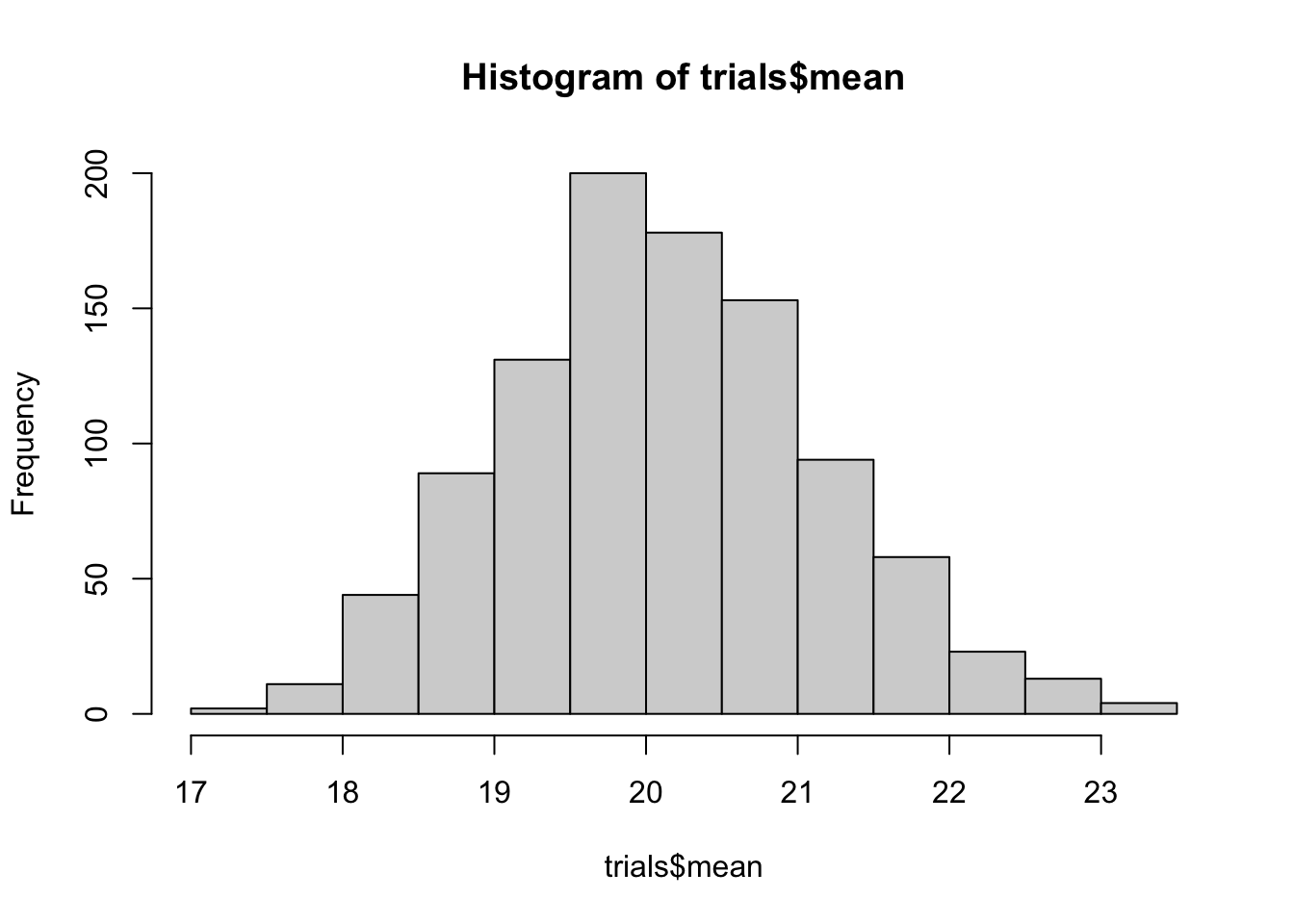

El bootstrap es un método de estadística que se basa en el remuestreo de la misma variable. En este caso, vamos a remuestrear con reemplazo una variable y sobre la variable calcularemos los intervalos de confiana al elegir los cuantiles .025 y .975, de esta manera obtenemos un intervalo de confianza más orgánico y sin asumir supuestos de la distribución de la variable.

mean(datos$mpg)## [1] 20.1trials <- do(1000) * mean(resample(datos$mpg))

qdata(trials$mean, c(.025, .975))#05% de confianza## 2.5% 97.5%

## 18.2 22.2hist(trials$mean)