Chapter 4 Taiwan REITs

編制完T-REITs指數後,接下來讓我們藉由其對比成分股以及大盤,探討之間的關係。

4.1 T-REITs指數與成分股

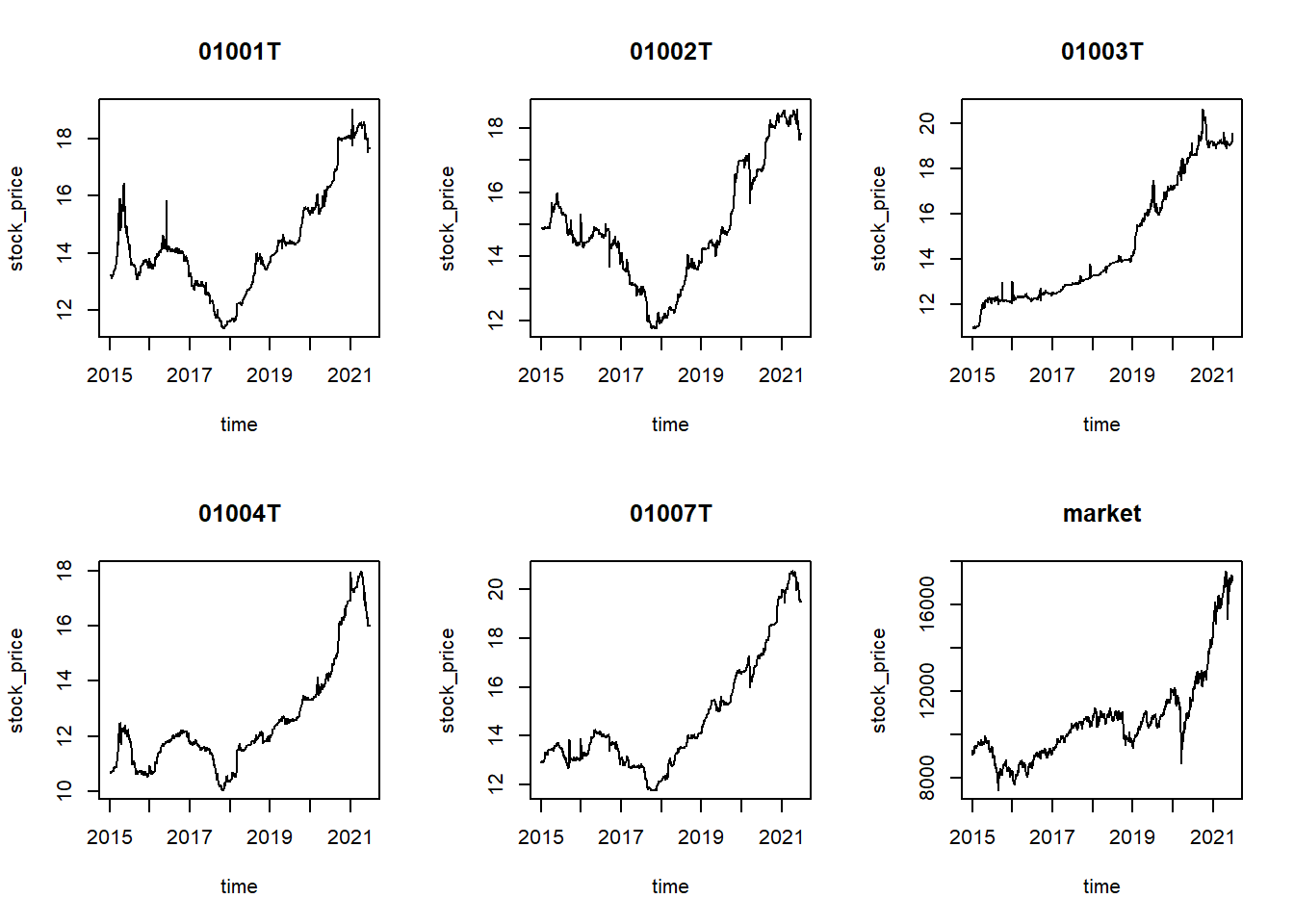

由於王道圓滿一號(01009.T)以及京城樂富一號(01010.T)資料量不足五年,因此在這部分踢除此兩檔REITs。

data <- dbReadTable(con, "sp")

head(data)## time stock_price stock_id

## 1 2015-01-05 13.23 01001T

## 2 2015-01-06 13.23 01001T

## 3 2015-01-07 13.23 01001T

## 4 2015-01-08 13.23 01001T

## 5 2015-01-09 13.23 01001T

## 6 2015-01-12 13.23 01001Tpar(mfrow = c(2,3))

for(i in data$stock_id %>% as.factor() %>% levels())

{

with(subset(data, stock_id == i),

plot(x = time, y = stock_price, main = i, type = "l"))

}

- 2015 : 美國升息,引發台灣股市風暴,房市進入衰退,而房價直到2016至2018年間才出現大幅下跌。

- 2020 : 受到全球新冠肺炎疫情引響,股市大跌,房價隨後下跌但不久後馬上修正。

由上述,我們可以發現房市相較於股市會有延遲下跌的跡象,呈現股市房市不同週期。

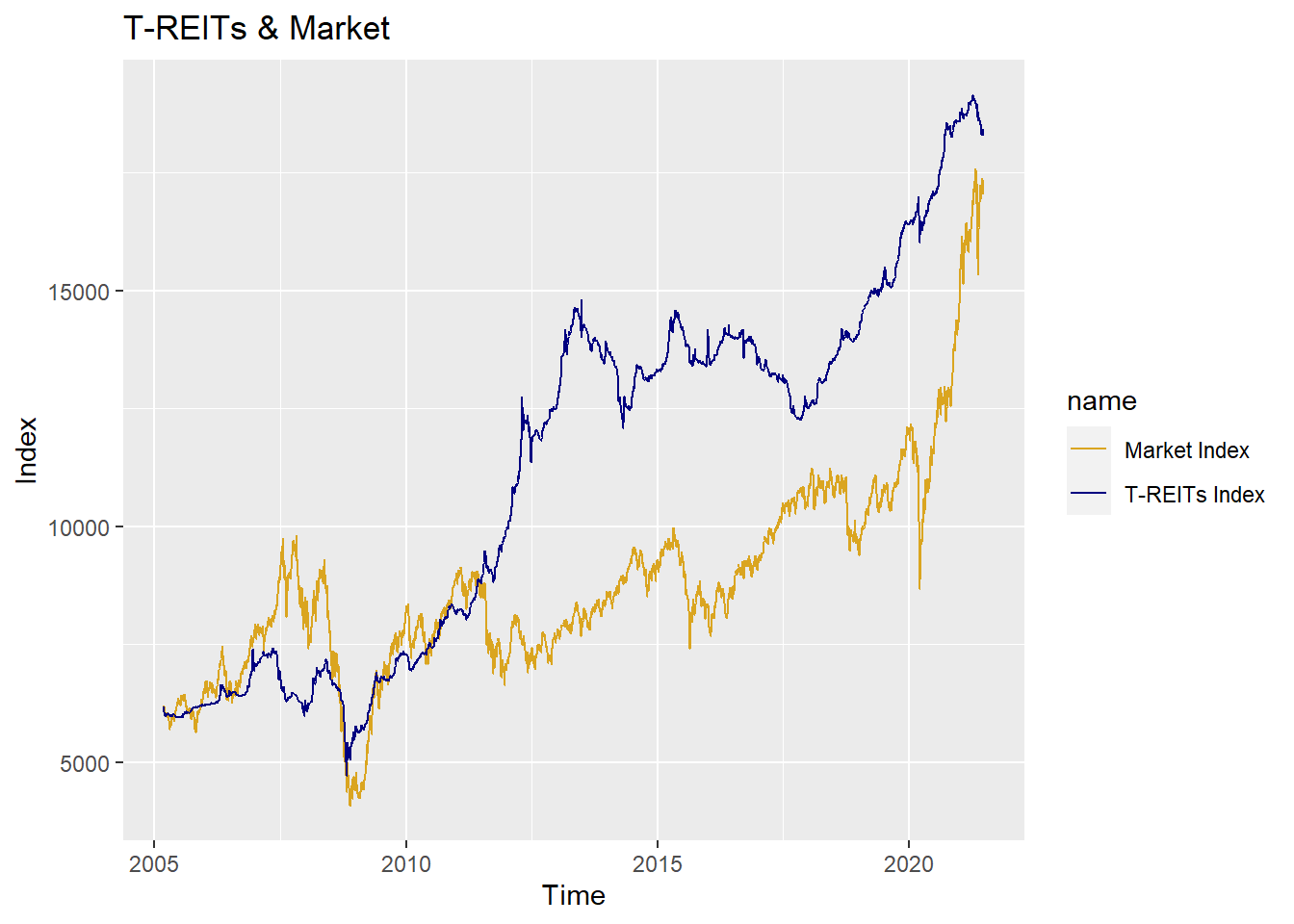

4.2 T-REITs指數與大盤

data <- dbReadTable(con, "all_index")

head(data)## time idx name

## 1 2005-03-10 100.00 T-REITs Index

## 2 2005-03-11 98.09 T-REITs Index

## 3 2005-03-14 97.61 T-REITs Index

## 4 2005-03-15 96.65 T-REITs Index

## 5 2005-03-16 96.65 T-REITs Index

## 6 2005-03-17 97.13 T-REITs Indexggplot(data, aes(x = time, y = idx, colour = name)) + geom_line() +

labs(x = "Time", y = "Index") +

scale_color_manual(values = c("#DAA520","#000080")) +

ggtitle("T-REITs & Market")

我們將時間軸拉長來看:

- 2008年金融海嘯,REITs相較於大盤波動較小。

- 2015年美國升息股災,REITs指數隨後出現跌勢。

- 2018年中美貿易戰造成在外資金回流台灣,股房市皆熱。

- 2020年全球新冠肺炎疫情影響,股房市呈現跌勢,但房市較股市波動較小。

這也說明了REITs的特色,房市景氣周期與股市不同,可達到分散風險的效果。

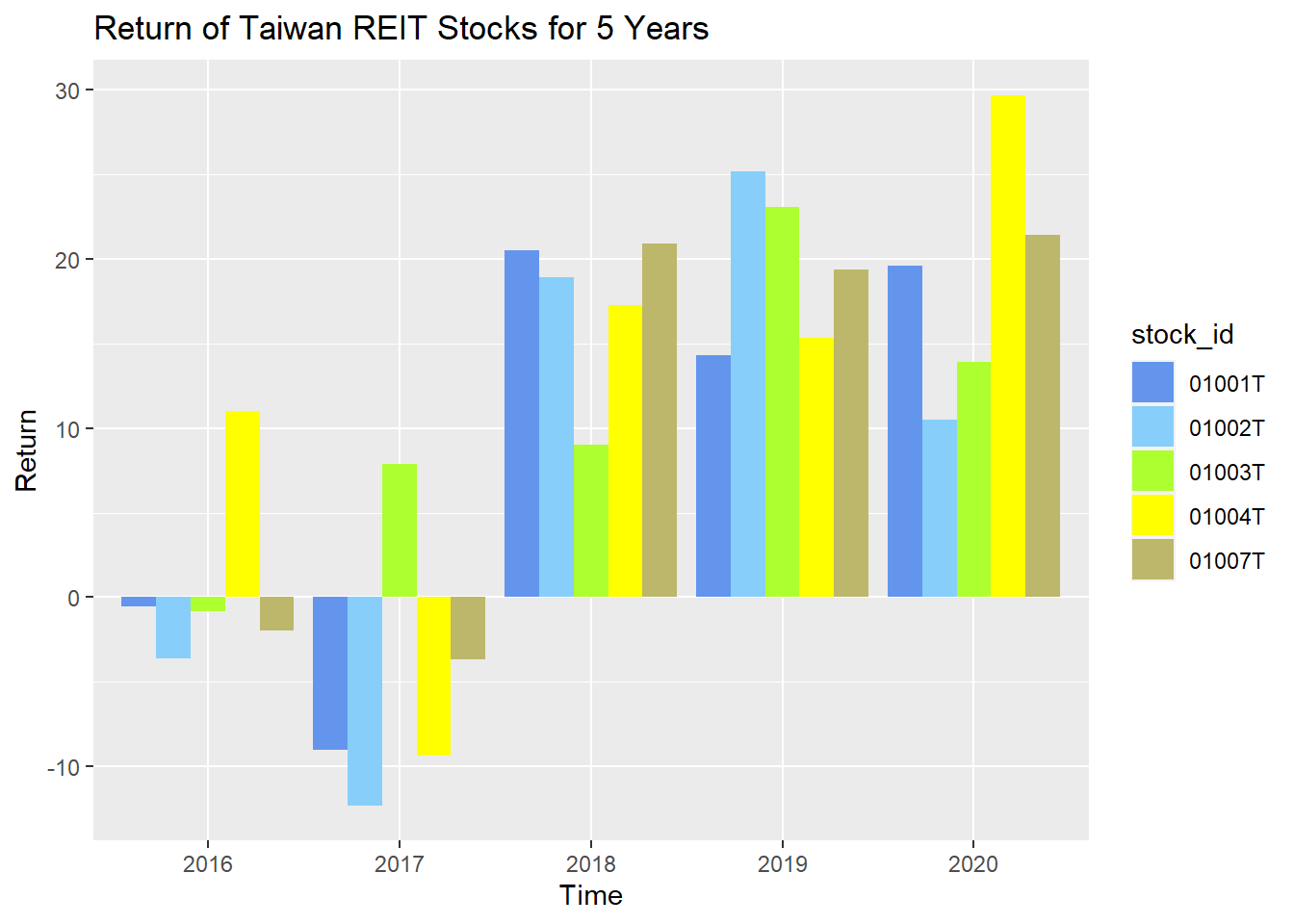

4.3 成分股五年間報酬率變化

data <- dbReadTable(con, "re")

head(data)## time all_return stock_id

## 1 2016 -0.005555 01001T

## 2 2017 -0.089882 01001T

## 3 2018 0.205140 01001T

## 4 2019 0.142976 01001T

## 5 2020 0.196007 01001T

## 6 2016 -0.035911 01002Tdata %>% ggplot +

geom_bar(aes(x = time, y = all_return*100, fill = stock_id),position = "dodge", stat = "identity") +

scale_fill_manual(values=c("#6495ED", "#87CEFA", "#ADFF2F","#FFFF00","#BDB76B")) +

labs(x = "Time" , y = "Return",title = "Return of Taiwan REIT Stocks for 5 Years")

REITs的報酬來自於資本利得以及股利,因此我們將股價報酬率加上股利率計算出總報酬率,在五年間,REITs的總報酬由負轉正,但沒有逐年上升的趨勢。

進一步查看動圖,可以發現近幾年個股報酬率呈分散狀態

動圖的繪製來自新套件gganimate,只要建好原本ggplot的靜態圖,接下來思考要以什麼變量做為動畫的轉變依據,通常是時間,把變量放進transition_..()後圖就可以動起來。

ggplot(data, aes(x = time, y = all_return, color = stock_id)) +

geom_point() + geom_line() +

transition_reveal(time)4.4 成交量與報酬率

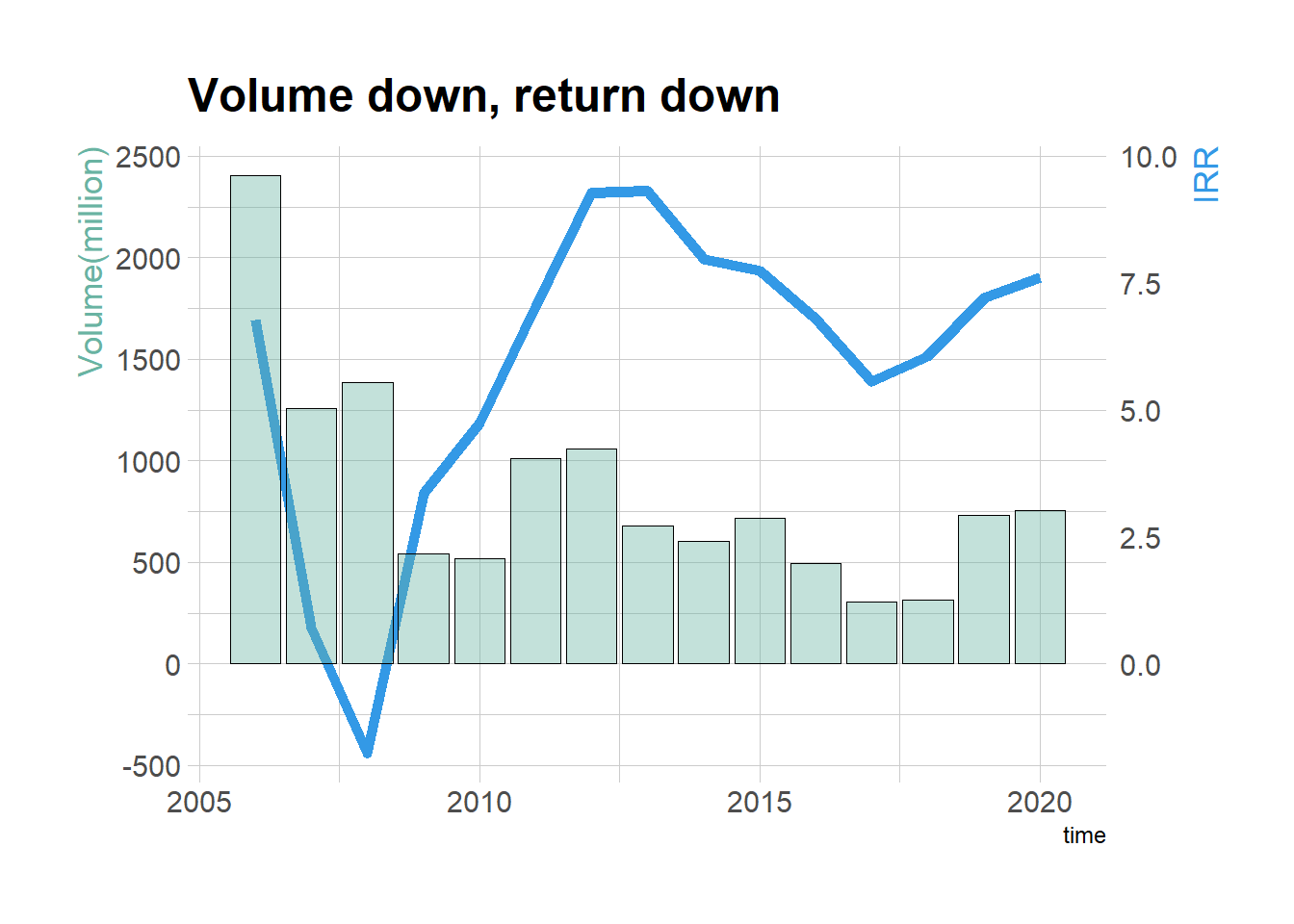

returnColor <- rgb(0.2, 0.6, 0.9, 1)

volumeColor <- "#69b3a2"

ggplot(r_v, aes(x=time)) +

geom_line( aes(y= IRR*250), size=2, color=returnColor) +

geom_bar( aes(y=`volume(million)`), stat="identity", size=.1, fill=volumeColor, color="black", alpha=.4) +

scale_y_continuous(

# Features of the first axis

name = "Volume(million)",

# Add a second axis and specify its features

sec.axis = sec_axis(~./250, name="IRR")

) +

theme_ipsum() +

theme(

axis.title.y = element_text(color = volumeColor, size=13),

axis.title.y.right = element_text(color = returnColor, size=13)

) +

ggtitle("Volume down, return down")

接下來我們來看成交量以及報酬率之間的關係,這裡的報酬率我們使用年化報酬率,我們可以看出成交量與報酬率之間呈現正向關係,而台灣REITs的成交量有逐年下滑的趨勢,顯現出流動性不佳。

4.5 小結

雖然台灣REITs具有抗跌、與股市周期不同等優點,但由於流動性不佳導致報酬率成長受限,無法得到投資人青睞,因此我們認為:台灣REITs崛起的關鍵在於增加流動性。