Chapter 3 T-REIT index

3.1 臺灣T-REITs指數編製

為了解台灣 REITs 的整體表現情形,本研究乃編列 T-REITs 指數,做為不動產投資信託市場的指標。── 《台灣不動產投資信託之表現與投資組合》

T-REIT與大盤指數間互動

從鄭佩宜、張金鶚、白金安《台灣不動產投資信託之表現與投資組合》一文,他們為編製台灣REITs指數已提出計算方式,名稱為T-REITs指數。然而T-REITs指數只算到2006年,因此我們想要以文中的方法為基礎,透過R幫助我們計算出後續2007-2020年的T-REITs指數,以利後續分析。

3.1.1 成分股簡介

- 目前國內現存REIT

| 名稱 | 編號 | 上市(櫃)日期 | 規模(億元) | 總規模占比 |

|---|---|---|---|---|

| 富邦一號 | 01001T | 2005.03.10 | 80.9 | 13% |

| 國泰一號 | 01002T | 2005.10.03 | 139.3 | 23% |

| 新光一號 | 01003T | 2005.12.26 | 113 | 18% |

| 富邦二號 | 01004T | 2006.04.13 | 73.02 | 12% |

| 國泰二號 | 01007T | 2006.10.13 | 72 | 12% |

| 王道圓滿一號 | 01009T | 2018.06.21 | 30 | 5% |

| 京城樂富一號 | 01010T | 2018.12.05 | 105.8 | 17% |

- 已下市(櫃)REIT

| 名稱 | 編號 | 上市(櫃)日期 | 規模(億元) | 下市(櫃)日期 |

|---|---|---|---|---|

| 三鼎 | 01005T | 2006.06.26 | 38.5 | 2012.03.30 |

| 基泰之星 | 01006T | 2006.08.14 | 24.7 | 2012.02.03 |

| 駿馬一號 | 01008T | 2007.05.25 | 24.8 | 2015.04.08 |

3.1.2 編制方法

基期 : 以富邦一號發行日(2005.3.10)為基期,指數設定為100。

時間區間 : 2005.3.10 ~ 2021.6.23

指數編製:

- 總市值 : 樣本中各檔股價與發行股數乘積總和

- 基值 : 基期的總發行市值

- 當日指數 : 當日總市值除以基值

- 樣本異動處理方法:

我們選取的資料區間包含幾檔REITs上下市,因此基值也隨之調整,以避免指數呈現斷層跳空現象。

指數計算公式

\[ Index_t = \frac{\sum_{i=1}^n( P_{i,t} \times N_{i,t})}{\sum_{i=1}^n(P_{i,0} \times N_{i,0})} \times 100\]

參數說明

\[ n : 成分股數目\\ P_{i,t} : 各成分股當日股價 \ P_{i,0} : 各成分股於基期之股價\\ N_{i,t} : 各成分股當日股數 \ N_{i,0} : 各成分股於基期之股數\\ \sum_{i=1}^n( P_{i,t} \times N_{i,t}) : 當日總市值 \\ \sum_{i=1}^n(P_{i,0} \times N_{i,0}) : 基期時總市值(基值)\\ \]

樣本異動公式

\[ 新基值 = 舊基值 × \frac{異動後總發行市值}{異動前總發行市值} \]

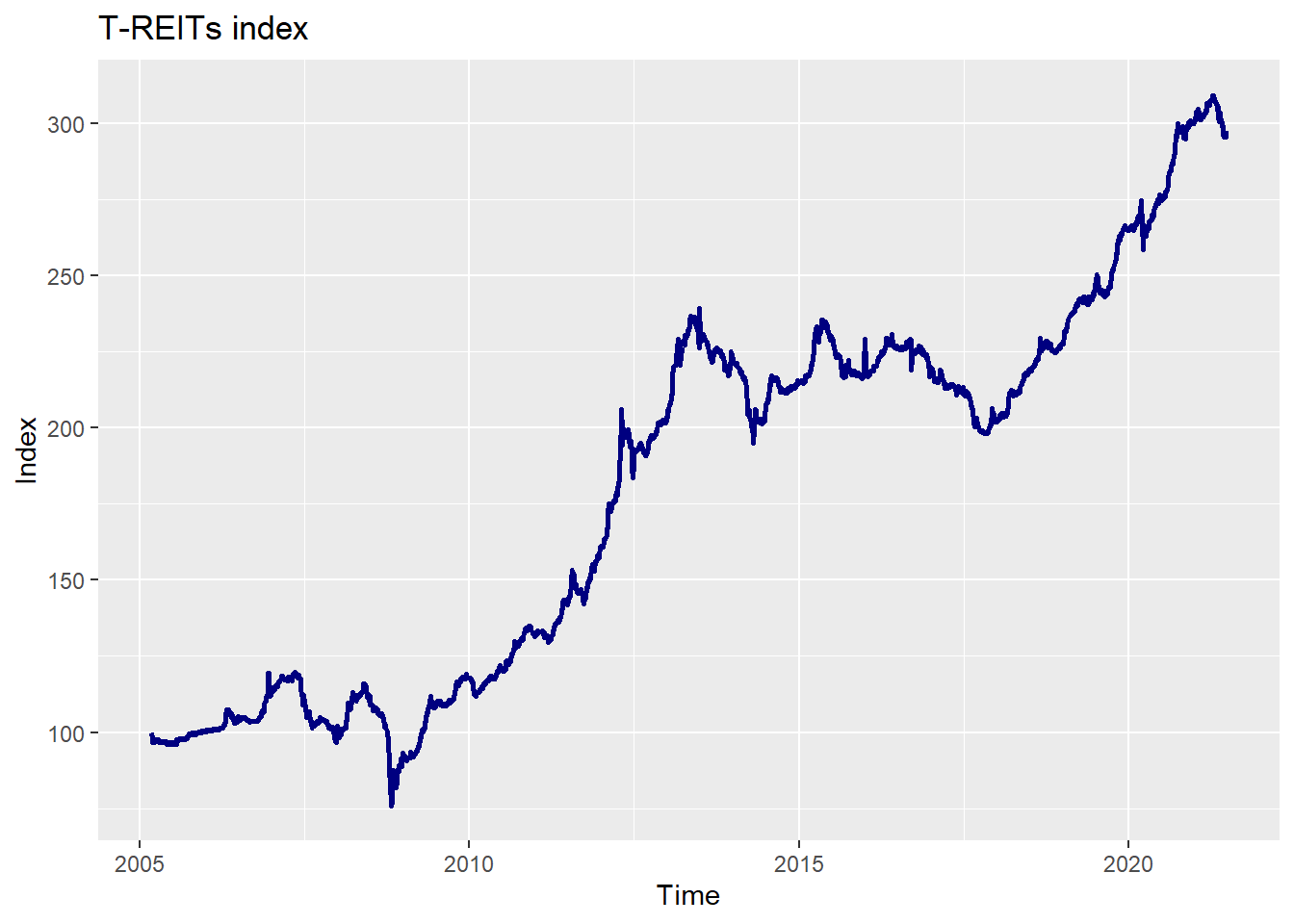

3.2 繪製T-REITs指數

con <- dbConnect(RSQLite::SQLite(), dbname = db_path)

data <- dbReadTable(con, "tr_index")

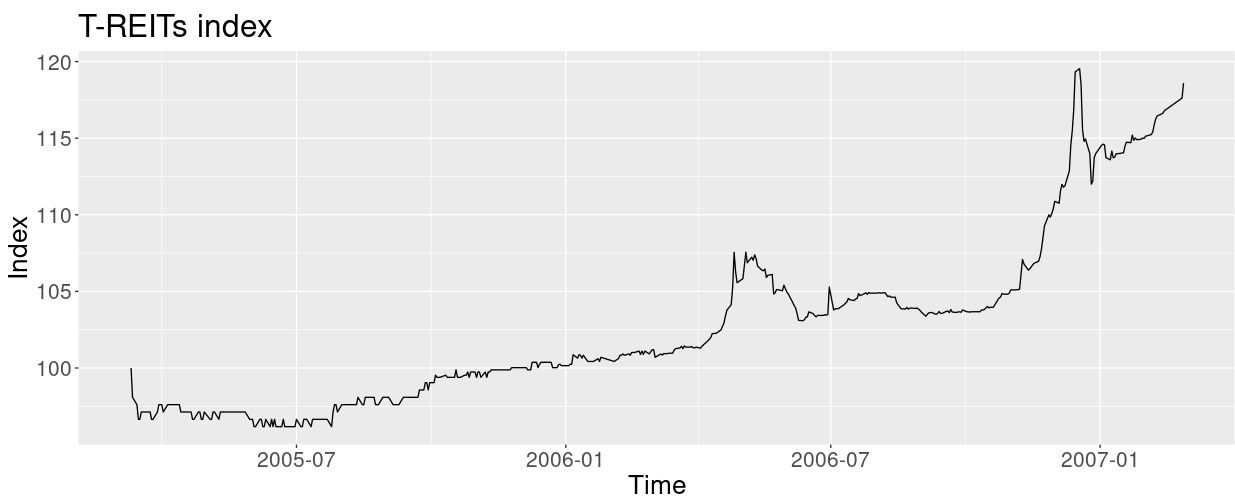

head(data)## time idx

## 1 2005-03-10 100.00

## 2 2005-03-11 98.09

## 3 2005-03-14 97.61

## 4 2005-03-15 96.65

## 5 2005-03-16 96.65

## 6 2005-03-17 97.13ggplot(data, aes(x = time, y = idx)) + geom_line(col = "#000080",size = 1) +

labs(title = "T-REITs index", x = "Time", y = "Index")

3.3 對比結果

- 《台灣不動產投資信託之表現與投資組合》一文中所呈現

- 我們所編製出的T-REITs指數

比對後可以確認我們的T-REITs指數沒有算錯。