第 1 章 海外资管公司投顾产品调研报告

1.1 摘要

智能投顾给用户呈现的是一个投资组合,投资标的为市场常见的投资品种。背后其实是全球范围内的股票、债券、基金、ETF以及房产、另类投资等投资标的。美国典型智能投顾平台投资标的大部分为ETF。大部分智能投顾平台通过判断判别用户的风险承受水平、收益要求和投资期限等信息,为客户的可投资资产风险和预期收益进行分析分析,并借助各种传统理论和计算机技术,为投资者推荐投资组合。之后通过实时跟踪宏观事件、市场和投资者偏好的变化等情况,进行自动风控和授权后的自动调仓。该报告主要关注于海外资管公司的投顾产品以及投顾策略,并配有相应的投资示例及客户的投资流程。但由于资金和规则的限制,流程有部分的缺失。在所有示例中,都使用了同一客户的个人信息以及投资偏好。

- 示例客户信息

- 性别:女

- 年龄:23

- 年收入:60,000

- 流动资产:50,000

- 个人状态:个人收入,无受抚养人

- 居住区域:纽约

- 风险偏好:中度

- 投资组合:公司默认推荐

- 初始投资金额:10万美金

- 投资期限:15年

1.2 资产管理公司

1.2.1 Betterment

Betterment主要通过客户选择的投资目的、目标金额、可投资资金、投资期限、投资组合类型以及风险程度来智能推荐资产配置方法。客户可根据自己的需求在推荐方案上再做修改,公司就客户提出的方案给出相应的意见。该公司产品可分成目标类型和账户类型两大类。

- Goal Type 目标类型

- Smart Saver(智能储蓄):一般储蓄。

- General Investing (常规投资):没有特定的投资目标。

- Safety Net(应急救助金): 帮助建立应急基金,让客户为意外做好准备。

- Retirement(退休):客户已经制定了退休计划。从这里开始查看其他退休服务或帐户。

- Education(教育):私立学校、大学或继续教育。Betterment建议为客户储蓄的每个当前或未来的学生制定单独的目标。

- Major Purchase(重大开销): 购房、买车、假期旅行或任何其他有大花费的项目。

- Account Type 账户类型

- Individual Taxable(个人应纳税):可用于各种投资目的,此帐户没有供款限制,并遵循标准税务规则。

- Joint Taxable(共同应纳税):类似于个人应纳税,但专为希望分享单一账户所有权的夫妇或家庭成员而设计。

- Traditional IRA(传统IRA):受益于延税增长,但有年度缴款限制的退休账户。

- Roth IRA: 与传统的IRA类似,客户从账号取钱时不用交税,但他们需要在存钱之前缴税。

- SEP IRA: Betterment SEP IRA是为自雇人士业或拥有小型企业的人而设立的。

- Trust: 针对希望将现有信托转移到Betterment的客户。

1.2.1.1 目标类型

客户在Betterment可以选择的目标(产品)具有多样性。在以下各投资目标中,显示的投资配是有条件配比(建立在初始投资金额为100,000美元,投资期限为15年的基础上,其他参数为默认参数),并非固定配比。

1.2.1.1.1 Smart Saver(智能储蓄)

- 在美国平均银行存款利率为0.10%的情况下,该产品有2.00%的收益率。

- 2.00%收益率是智能储蓄的30天SEC收益率(截至2019年7月1日)的资产加权组合,扣除基金水平费用和改进管理费。

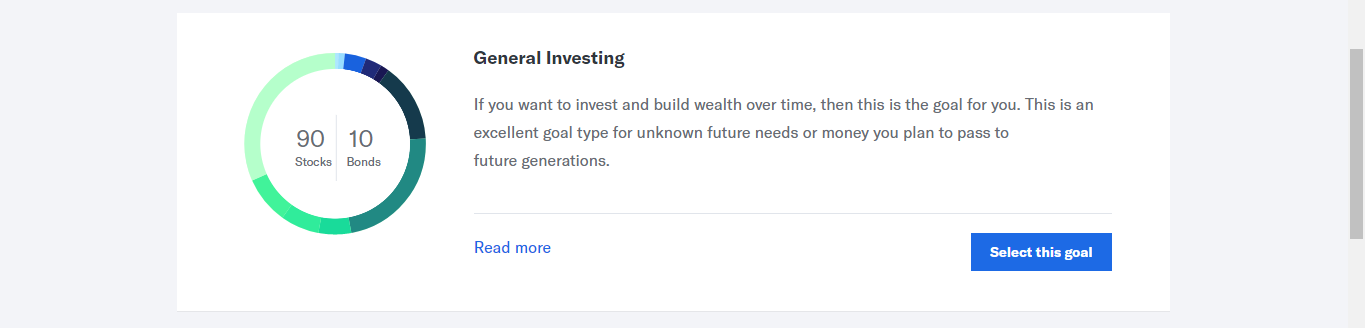

1.2.1.1.2 General Investing(常规投资)

- 在没有特定的投资目标下,可以根据个人偏好选择相应的投资组合和风险程度。

- 82%股票,18%债券

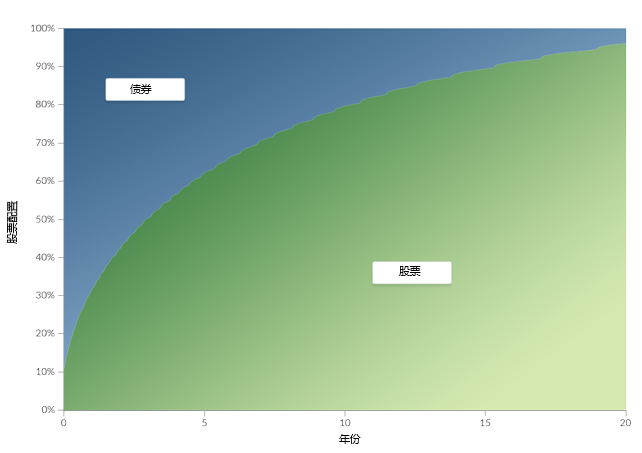

- 这个股票债券的配比将随着时间的推移调整至客户的目标分配,逐渐降低风险。

- Betterment通过自动调整客户的配置,使客户在目标的整个生命周期内保持Betterment推荐的风险水平,在接近目标日期时将客户的投资组合降到更低的风险水平。

- 客户可以通过选择自动调整其分配来节省时间,在帐户接近目标时降低风险,让自己更安心。

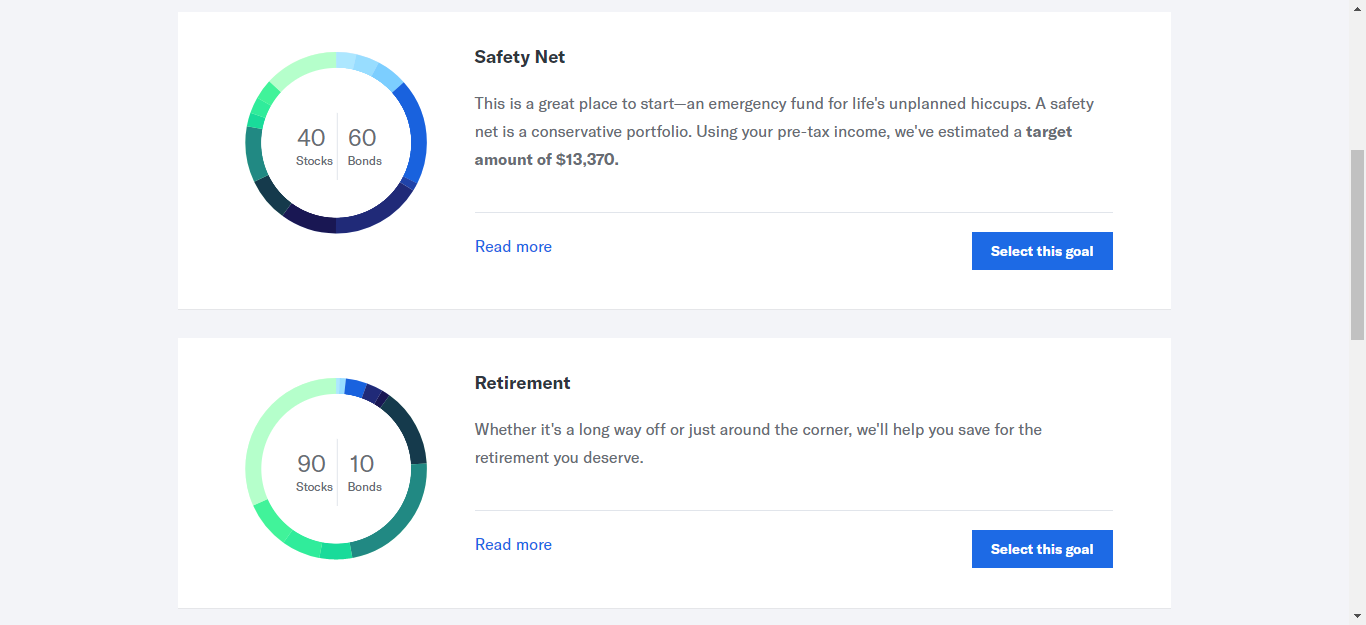

1.2.1.1.3 Retirement(退休养老)

- 预计年度金额:投资者每年在每个帐户中预计节省的金额。这些金额将用于客户的退休预测计算。如果客户最终并没有存入预计存入的金额, 则Betterment的预测将不准确。

- 90%股票,10%债券

1.2.1.1.4 Education(教育)

- 73%股票,27%债券

1.2.1.1.5 Major Purchase(重大开销)

- 73%股票,27%债券

1.2.1.1.6 Safety Net(应急救助金)

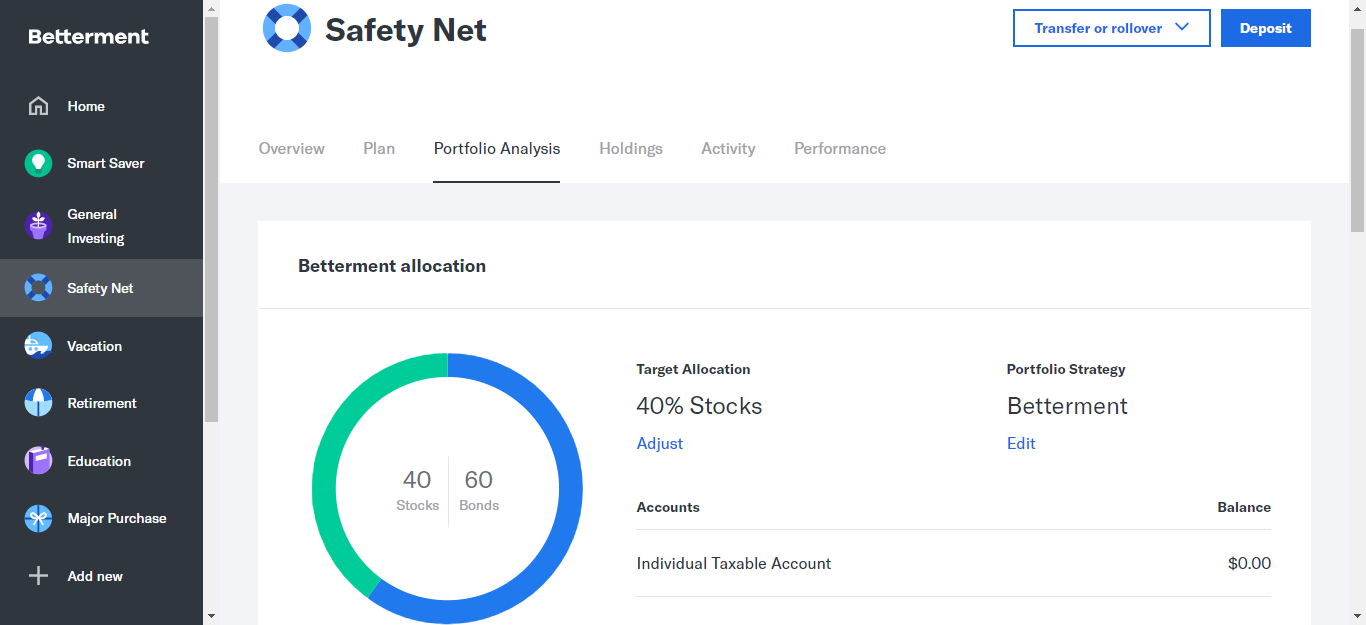

- 40%股票,60%债券

1.2.1.2 投资组合(Portfolio)

1.2.1.2.1 Betterment portfolio

1.2.1.2.1.1 简介

- 建立在诺贝尔获奖者的研究基础上,该投资组合战略旨在以现代投资组合理论为基础针对各种风险级别,实现全球多元化。

- 提供最佳的省减课税计划:Betterment 的税收管理策略从投资组合策略的层面开始,包括应纳税账户的市政债券

- 产品组合优化包括向成交量和价格的倾斜

- 改进组合战略的两个先决条件是:个性化规划和内置纪律。

1.2.1.2.1.2 先决条件

- asset class selection 资产类别选择

- portfolio optimization 投资组合优化

1.2.1.2.1.3 全球多元化

- 五个关注重点:

- 估算前瞻性回报

- 估算协方差

- 调整产品组合中的特定因素

- 解释输入中的估计误差

- 解释应纳税科目的税款

- 可选择的资产类别

- exchange-traded funds (ETFs)

- 股票

- 发达市场股票

- 新兴市场股票

- 债券

- 股票

- exchange-traded funds (ETFs)

- 不可选择的资产类别

- private equity 私募股权

- commodities 商品

- natural resources 自然资源

1.2.1.2.1.4 优化投资组合

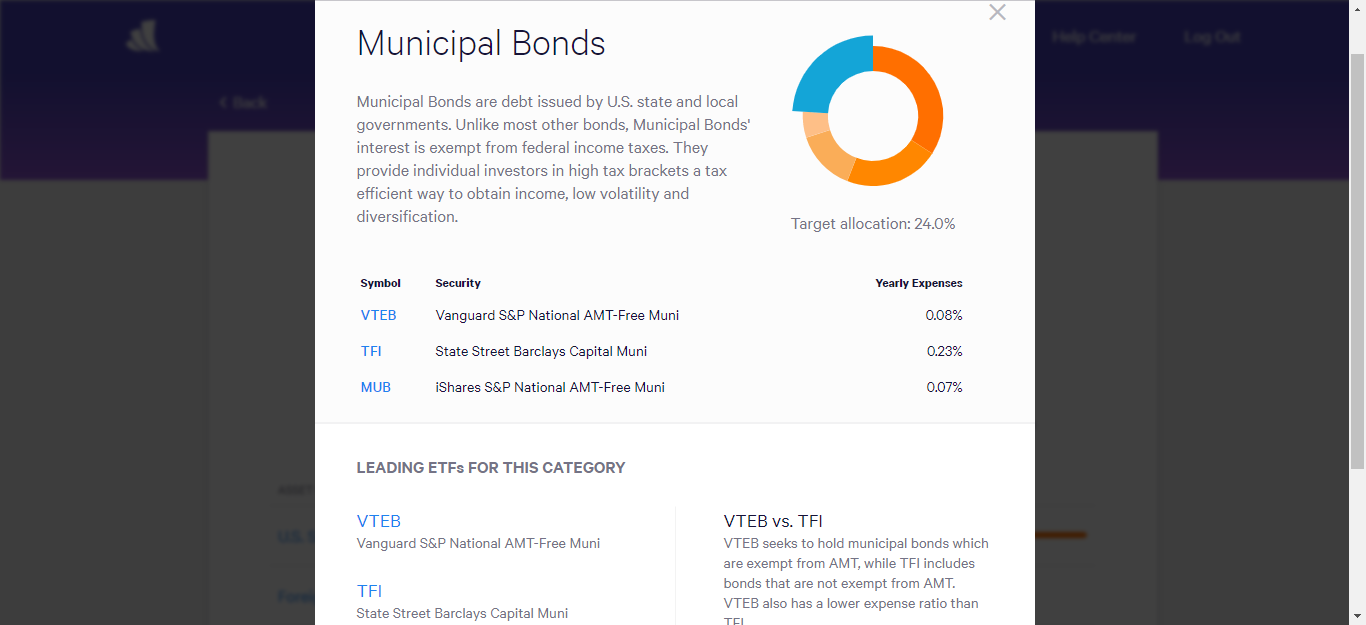

1.2.1.2.1.5 使用市政债券管理税收

- 市政债券的利息免征联邦所得税

1.2.1.2.3 Goldman Sachs Smart Beta

- SMART BETA PORTFOLIO STRATEGY 智能 BETA投资组合策略:

- 在股票和债券之间的给定配置中,Betterment为那些愿意承担更大系统性风险(相较于默认的Betterment portfolio或者传统的市值策略的风险)的投资者提供了智能beta投资组合策略

- 寻求和传统的市值加权策略类似的税收效率和低成本

1.2.1.2.4 BlackRock Target Income

- INCOME PORTFOLIO STRATEGY 收入组合策略:

- 专为寻求投资收益,同时尽量减少资本损失的人士而设计。在客户选定的风险水平下,从四个收入组合中选择,旨在为客户达成他们所期望的收益。该组合策略由不同收益率的债券组合而成,是100%纯债券配置,有助于抵御股市的起起落落。

- 该组合策略目标在于提供更多的收入回报,而不是资本增值

- 减少了面对股市波动的风险

1.2.1.2.5 Design a Flexible Portfolio 设计灵活的产品组合

- 客户修改改善组合的资产类别权重,Betterment将为客户提供有关其选择的反馈。

- 调整资产类别级别

- 修改推荐的投资组合,通过编辑Betterment投资组合中的资产类别来表达个人投资观点

- ETF选择

- betterment的投资委员会每季度召开一次会议,审查可用的ETF,并为个人的投资组合选择成本最低、最多样化、流动性最强的ETF

- 节税

- 税务功能例如税务损失收集、税务协调和税务影响预览

- 调整资产类别级别

1.2.1.3 方法论

Betterment根据客户的投资范围、平衡和目标提供分配建议。随着时间的推移,Betterment会调整他们建议的分配方案,意图让在客户接近目标的过程中逐渐减少他们所需要承担的风险,但每个目标的风险金额和路径可能有所不同。Betterment不断优化客户的投资组合,并根据对潜在结果的定量评估来优化客户的投资组合和储蓄或提款建议。

1.2.1.3.1 从客户目标开始

传统的投资经理习惯让客户回答“标准”风险问卷。它通常从客户预计的退休日期、可投资资金以及预期回报率开始问起。但是这些问卷衡量的是客户认为他们自己有着怎样的投资偏好,而不是为了实现他们的投资目标,而需要承担什么样的风险。Betterment认为投资前景——在提取目标资金之前有多长时间——是决定客户应承担多大风险的最重要决定因素之一。客户的投资目标越长期,他们能够安全承担的风险就越大。例如短期和中期投资(如为房子储蓄或买车),与长期投资(例如退休等)有着极大的风险程度的差异。

另一个考虑因素是,当投资所设目标日期到达时,客户打算如何使用这笔资金。是一次性拿出所有投资,还是逐步提款,用这笔钱来增加收入?这些是公司在提供个性化投资建议时使用的关键信息。与标准风险问卷不同,Betterment的算法是对投资时间范围和下行风险给与更大的权重,并允许客户在一定程度上偏离公司所提供的的建议。

首先要考虑的是客户的投资目的。在Betterment,客户可以把目标想象成不一样的投资桶。从技术上讲,它们是独立的子账户,例如客户能够把假期储蓄和退休储蓄区分开。客户在Betterment设置的每个目标(每个客户都可以设置多个目标)将有其特有的的股票和债券的自定义分配。

每个目标都有不同的最终清算假设,因此让客户选择最符合他们真实意图的目标非常重要,其次是关注客户的投资期限以及预期退出时间。客户计划在10年内兑现的目标,还是30年退休、给予或花几年才能实现的目标?不同的时常会让公司给出的建议有很大的不同。

Betterment假设客户将在特定时间点会有一笔或者几笔重要开销。10年后,当客户达到首付的储蓄目标时,他们可能会撤回整个投资计划。相反,在退休产品中,公司假设客户会在达成目标后的几年中逐步提取资金,而不是一次性清算。这就是“巢蛋”的本质——是客户退休后每月收入的基础。

如果客户没有特定的投资范围或目标金额,Betterment将根据客户的年龄在一般投资目标中设置符合该年龄投资范围(默认目标日期是客户的 65岁生日)。它有一个与退休类似的支出假设,但即使达到投资目标日期,Betterment建议依旧保持一个风险稍高的投资组合,因为公司并不清楚客户准备什么时候进行账户清算。

通过这些信息,Betterment可以确定适合客户投资范围的最佳风险水平。为此,公司评估了各种非预期市场到平均市场的时间跨度的可能结果。为了达到最佳风险水平(通常通过股票与债券的敞口),公司需要权衡高风险投资的潜在收益与通过安全交易而出现空头的可能性。Betterment设计了他们独有的公式,以便它适用于公司特有的投资组合,其中包含多个全球多元化的资产类别。

未来是无法预测的,因此,Betterment使用了一种包括这种不确定性的预测模型,其中包括了许多种设想中的未来发展情况,公司根据各种未来的出现的概率进行加权。 然后,Betterment使用这些概率加权期货,根据一系列结果提出建议,对潜在负面结果给予略高权重,并在安全边际中进行构建 — 从专业角度上讲,这称为“下行风险”和不确定性优化。

通过特别注意低于平均水平的情况,Betterment旨在选择能够将每个投资领域的潜在下行风险降至最低的风险程度。根据某些标准,Betterment开发了一个相当保守的分配模型,公司致力于通过稳定的储蓄和适当的分配来帮助客户实现投资目标,而不是承担不必要的风险。

1.2.1.3.2 如何平衡风险与时间

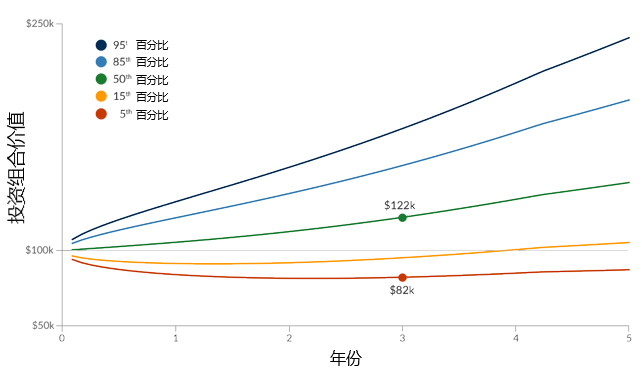

在配置建议中,风险与时间的协作最为重要。下面的示例显示了三年内100,000美元通过70%股票投资组合所得到的预计增长。此投资组合的预期回报(或者说克重预期回报的中位数)为121,917美元,但潜在结果的范围极度广泛,从最顶端5%的180,580美元,到最底端5%的82,312美元。这是一个很好的例子,它很好地表现了股市如何带来短期的上涨以及的下跌。

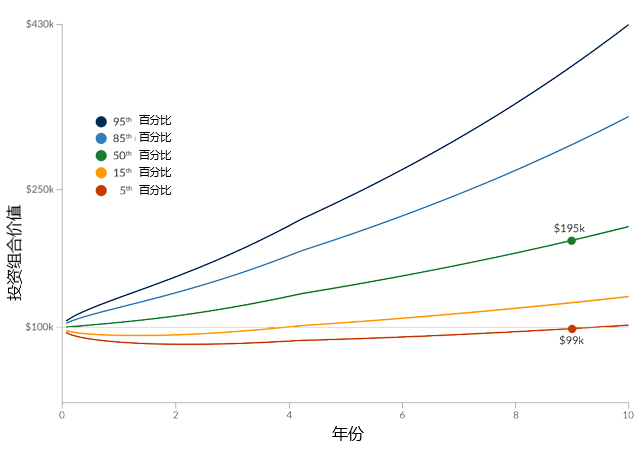

第一张图显示了股票给短期投资带来的预测波动,第二张图示例了假设同一笔资金(100,000美元)的投资期限为十年,Betterment的预测模型判断投资到期后,客户基本不可能亏损,并且更有可能以绝对美元为基础领先。

1.2.1.3.3 如何管控下行风险

为了对股票和债券做出适当的建议,Betterment研究了从0%股票到100%股票的所有股票结果的可能性。为此,公司评估各种不同的股票分配,并在固定投资期限内,观察他们在类似百分位数情况下不同的表现,并依此微调股票和债券的比率。

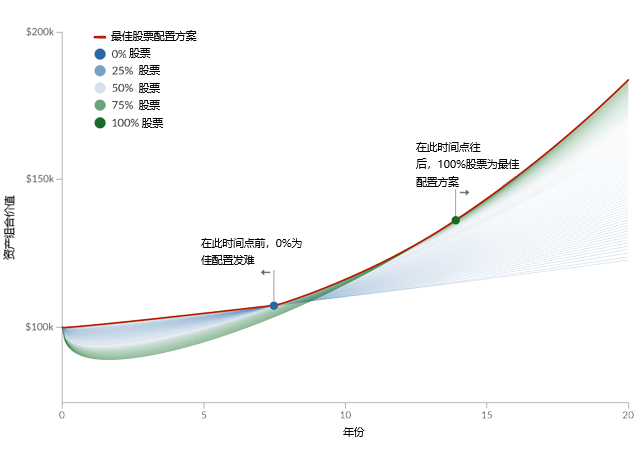

在下面的示例中,我们看到20年投资期限中内每个股票分配比例的第15个百分位结果。一般情况下,第15个百分位数表示了“坏”结果,即预测市场表现不佳。以短期(7年及更短)为特征,Betterment的模型显示,在这种“糟糕情况”中,多数债券组合胜过多数股票投资组合。然而,到第12年,同样的模型预测股票比重大的投资组合比债券比例重的投资组合表现的更好。到20年期限到达的时候,多数股票投资组合(至少 50.1%)比大多数债券投资组合有更好的投资回报,尽管就投资业绩而言,这仍然是一个“坏”的结果。在这个糟糕的结果示例中,重点关注每个时间段内的最佳分配。以回报作为衡量标准,最佳预期结果等效于下图的顶部(以红色标出)。

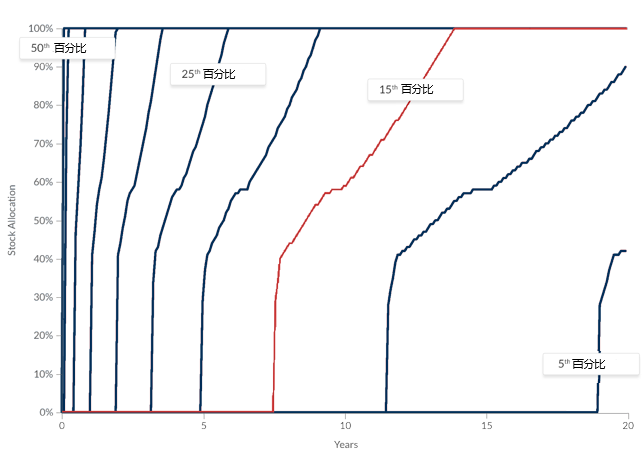

查看此最佳分配行的另一种方法是将y轴的变量从投资组合的绝对值转换成股票分配。如果我们在新绘图上绘制相同的第15百分位的最佳分配线,则得到下图。同一条线的新视图清楚地显示了在给定时期内哪个分配表现最佳。例如,在“坏”场景中,预测模型得出,在10年零9个月的投资期限中,65%的股票投资组合表现最好。

![]()

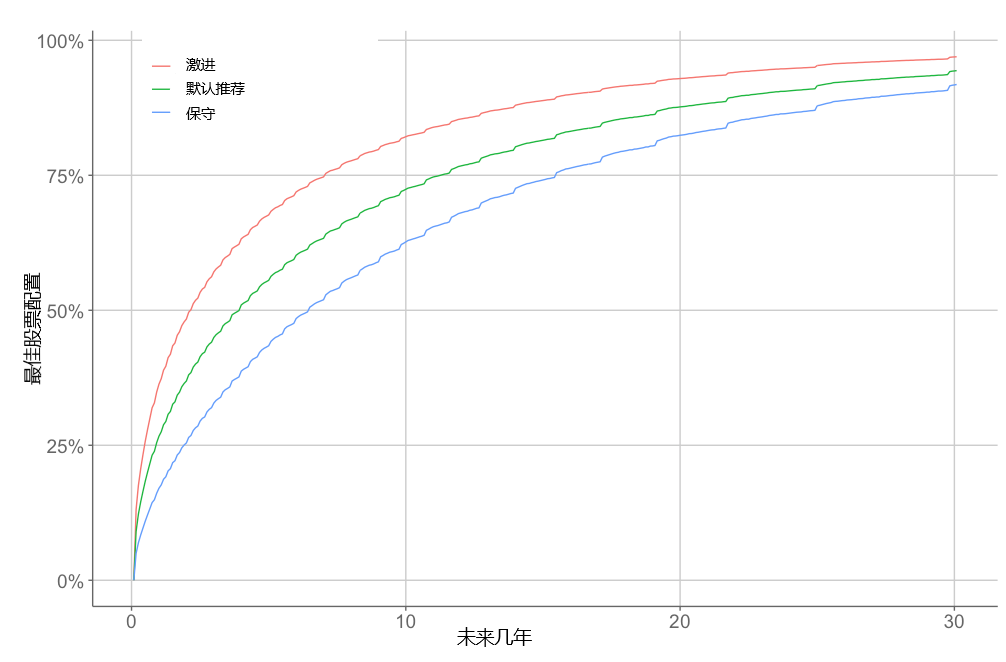

Betterment在考虑“坏”结果的同时也试图寻找从预期的第50个百分位数到第5百分位数(“最坏情况”,但不是最坏情况)的情况下,可以得到的最佳股票分配比例。在所选的百分位数的情况下,下图针对投资期限与最佳股票分配进行了映射。

Betterment致力于提供最好的预期回报,尽可能不让客户在投资有成效的情况下同时不损失资本。为此,查看结果的中位数,以及所有被视为坏结果的平均值,即从第5个百分位数到第50个百分位数,是必要的举措。(为什么是第50名?百分位数超过50的话,中位数将始终显示100%的股票是最好的配置)。

深蓝色线表示所有百分位数的平均“最佳”股票分配。由于Betterment在此平均值中包含了更多的下行情况,因此其对于可能发生的损失加权比重大于等值的上涨。但请注意,在较长的时间期限内,即使主要关注于下行风险,通过模型预测预测,Betterment依旧认为,相较于多数债券投资组合,多数股票投资组合将有更好的回报率。

对于长期的投资期限,特别是那些时间跨度超过20年或以上,Betterment建议在投资组合中配以90%的股票。对于短期投资,Betterment建议10%的股票为最佳。对于中期投资,建议的股票配比例将会随时间快速增长。基于保守的下行加权风险度量,考虑到每个投资目标的特定时间范围,Betterment帮助确保客户承担了与他们所期望的投资回报率相匹配的风险。

1.2.1.3.4 Betterment的滑行路径5

Betterment得出的结果是通过一个通用框架,改善所有投资目标的风险分配建议,该框架可以提供之于特定投资目标的滑行路径建议。在投资中,滑行路径是用于资产配置的公式,随着清算日期的临近,该公式逐渐变得越来越保守。许多以退休为导向的目标日期基金都基于滑行路径(尽管每家公司所使用的公式都有所差异)。Betterment根据客户的特定目标和投资时间范围调整滑行路径的建议分配和投资组合权重。这意味着Betterment的平滑路径建议更个性化,且适合客户的特定目标和投资期限。

例如,在下面所示的以“主要购买”(Major Purchase)为目的的投资计划中,Betterment推荐使用的滑行路径比建议的“退休”的滑行路径更为保守(在极短的时间内移动到接近零风险)。之所以做这样的调整,是因为Betterment预计客户将在预定日期完全清盘他们的投资,并且提取全部余额。

与以“主要购买”为投资目的建议投资路径不同的是,对于以“退休”为目的的长期投资,即使该投资标的即将达到终结日期,Betterment建议的滑行路径是采用较高的风险分配。提出这样的建议是因为:Betterment假设退休清算是一个渐进的过程,在清算过程完全结束之前,客户仍有若干年的时间能够让他们的投资有所增长。

Betterment的滑行基金提供的非个人化且往往无法解释的滑行路径不同。

1.2.1.3.5 针对客户个人风险偏好的考虑

上面所提到的滑行路径是以路径最重要的特征是:在特定投资目标的情况下,帮助客户根据个人情况确保他们承担适当风险级别的前提下,提出分配建议。这与目标日期下行风险为重点而进行优化的。因为它在给定时间范围内,为从中位数到第一百分位数的每个百分位数结果分配了相等的权重。为了根据更保守或更激进的偏好进行调整,Betterment根据投资者对更坏结果与平均结果中位数的关心程度,对两者的权重进行了更改。

1.2.1.3.5.1 定量方法

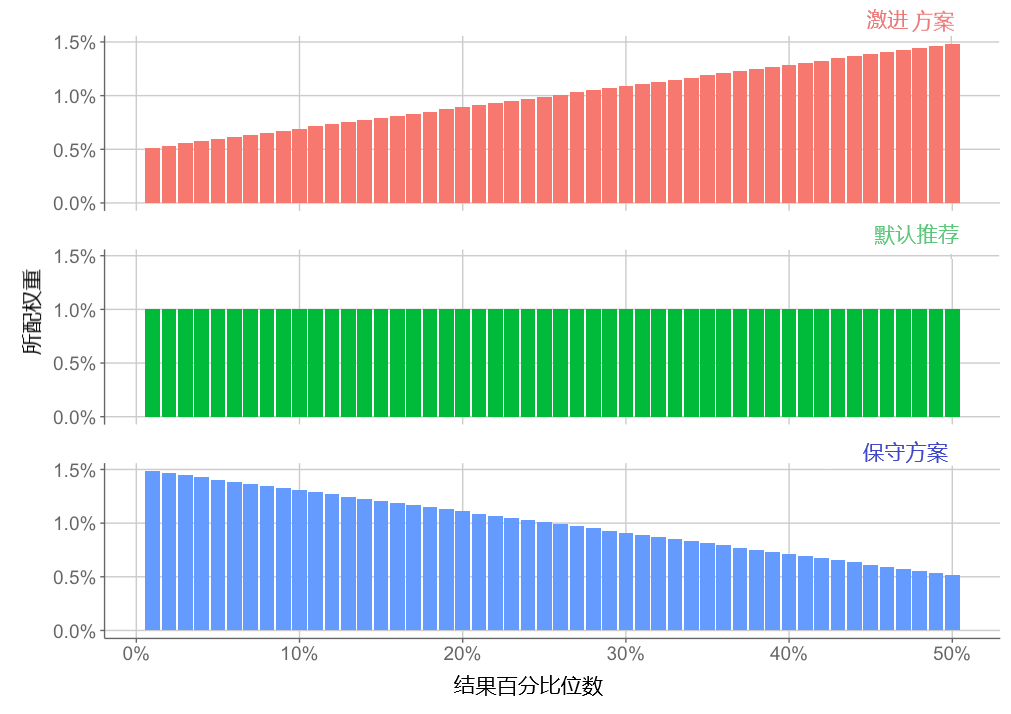

Betterment定义了一个“保守”方法,即给出大约第5百分位结果权重的40%的中位数(第50个百分位结果)。相反,“激进”方法给出的第5个百分位数结果约为中位数权重的40%。

下图示例了一组最佳的激进和保守方案的滑行路径。此方法允许按风险级别进行偏差,从而产生非线性制导范围。它在适度分配时更宽,在风险范围的底部和顶部更狭隘。原因之一是很机械的:在更高的风险水平,无法大幅度向上偏移。在较低的风险水平,无法大幅度向下偏移。

在整个范围结果内,Betterment认为±7%是一个合理的偏差幅度。他们相信,在推荐程度下,一个的稳定的波动范围更容易让客户理解和遵循,并且在这些预估更极端的尾部有足够的噪声来证明在尾部同样允许较高的波动范围。因此,Betterment给出的指导是,对于希望采用保守方法的客户,可接受的偏差范围为-7%,对于希望采用激进方法实现该目标的客户,可接受偏差范围为±7%。

- 非常保守 - 偏差范围为默认推荐的-7%以下

- 相对保守 - 偏差范围为默认推荐的-3%到-7%之间

- 中庸 - 偏差范围为默认推荐的上下3%以内(包括3%)

- 相对激进 - 偏差范围为默认推荐的3%到7%之间

- 非常激进 - 偏差范围为默认推荐的7%以上

- 未知 - 缺乏客户偏好信息时,无法达成结论性意见

1.2.1.3.5.2 标期限指导

上述定量方法允许Betterment根据给定的目标提出一组建议的风险范围。但是,如果投资者认为合适,则可能会选择偏离公司提供的风险指引,并有合理的原因支持这些偏移。话虽如此,公司依旧向投资者就他们做出的修改提供反馈,阐明此类偏差可能带来的潜在影响,在这种情况下,Betterment们以不同的方式分析向上和向下偏差。

如果投资者决定承担比Betterment建议更多的风险,鉴于投资者的目标和时间范围,公司会告知他们的做法“过于激进”。之所以这样建议,是因为即使在投资者关心的不利因素小于平均结果的情况下,承担更多风险(孤立地看待这一特定目标)仍然是不理性的。如果投资者在这段时间内收益不佳,在投资组合中,被标记为“过于激进”的损失则将很难恢复。

相反,如果投资者选择的风险水平低于所建议的“保守”区间,公司会告知他们的选择“非常保守”。这是因为在中等结果情况中,承担较低风险水平的缺点是需要节省更多资金。Betterment认为,投资者应该选择与其短期保持路线的能力相一致的风险水平。

1.2.1.3.5.3 使风险水平与短期风险承受能力保持一致

如果投资者在好市场和坏市场都不愿意投入,则分配不可能是最佳的。作为参考,从2007年11月到2009年3月,Betterment70%的股票投资组合下跌了46%,直到2011年都处于亏损状态。虽然这种表现会非常令人失望,但重要的是要记住,我们只建议投资期限为8年或以上的投资目标使用含有70%的股票的投资组合。为了确保投资者了解并适应其投资组合的短期风险,Betterment为客户展示了在一年期中可能发生两种极端情况(即最好与最差)。

1.2.1.4 亮点小结

- Betterment智能投顾咨询推荐的投资组合主要由三大因素决定:

1)投资者的投资期限以及预期退出时间

- 一般而言,投资期限越长,Betterment建议的投资组合股票占比越大。 2)产品到期后资金使用方式

- 到期后一次清算: 例如以教育、购房首付等为目标的投资,Betterment预计投资者将在投资到期后一次性清算,因此在后期配置调整时,逐渐把风险程度降到0%。

- 到期后逐步提款:对于以退休养老为目的投资,即使该投资标的即将达到清算日期,Betterment依旧配以较高的风险程度。 3)初始存款金额(以及定期自动存款的频率和金额)

- 个性化定制产品

- 第一步:Betterment就投资人提供的投资期限、预计退出投资计划日期和投资金额,提出初始配置方案(Betterment Portfolio)以及配置比例,然后根据投资者的到期后资金使用方法配以相应的后期资金配置调整方案。

- 第二步:在投资人主观的需求下,他们可以选择选择其他初始配置方案(例如SRI和Smart Beta),并根据个人的判断调整配置比例。

- 第三步:生成个性化投资组合

- 从投资策略原理上看,假期、购房、养老等投资目标的选择是为了预估产品到期后投资人资金的使用方法。

- 除了投资目的,美国投顾考虑的另外一大因素是投资人的应付税收,正确的税务效率方案可以进一步提高已有投资回报率。

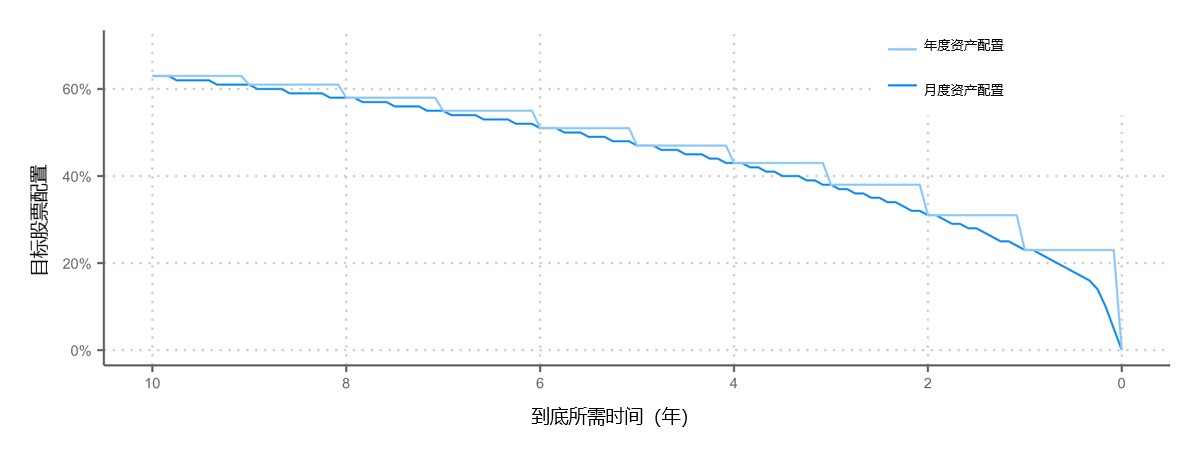

- 在传统的咨询环境中,客户的分配可能会定期发生更改(可能每年一次),从而导致客户的分配风险(即随着时间的推移增加债券和减少股票)呈现阶梯式下降。在Betterment,自动化在调整资产分配方面发挥着重要作用。相较于传统咨询的定期配置更改,自动化调整是对风险级别进行增量更改,从而实现更平滑的风险调整路径。路径越平滑,离客户预期的最佳分配越接近。

1.2.1.5 示例

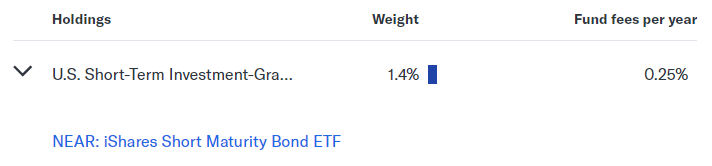

在此示例中,所选投资目标为Safety Net,其余皆依照产品默认设置,具体界面见截图。在此条件下生成的投资组合具体分配如下:

| 当前持有 | 当前权重 | 年度基金费用%($) |

|---|---|---|

| U.S. Total Stock Market(美国总股票市场) | 13.3% | 0.03% |

| U.S. Value Stocks - Large Cap(大盘股) | 3.6% | 0.04% |

| U.S. Value Stocks - Mid Cap(中盘股) | 2.9% | 0.07% |

| U.S. Value Stocks - Small Cap(小盘股) | 2.4% | 0.07% |

| International Developed Market Stocks(国际发达市场股票) | 10.0% | 0.05% |

| International Emerging Market Stocks(国际新兴市场股票) | 7.8% | 0.12% |

| U.S. Inflation-Protected Bonds(美国通胀保护债券) | 3.6% | 0.06% |

| U.S. High Quality Bonds(美国优质债券) | 4.2% | 0.05% |

| U.S. Short-Term Treasury Bonds(美国短期国债) | 5.6% | 0.15% |

| U.S. Municipal Bonds(美国市政债券) | 19.0% | 0.07% |

| U.S. Short-Term Investment-Grade Bonds(美国短期投资级债券) | 1.4% | 0.25% |

| International Developed Market Bonds(国际发达市场债券) | 16.2% | 0.09% |

| International Emerging Market Bonds(国际新兴市场债券) | 10.1% | 0.39% |

| Total | 100% | 0.11% |

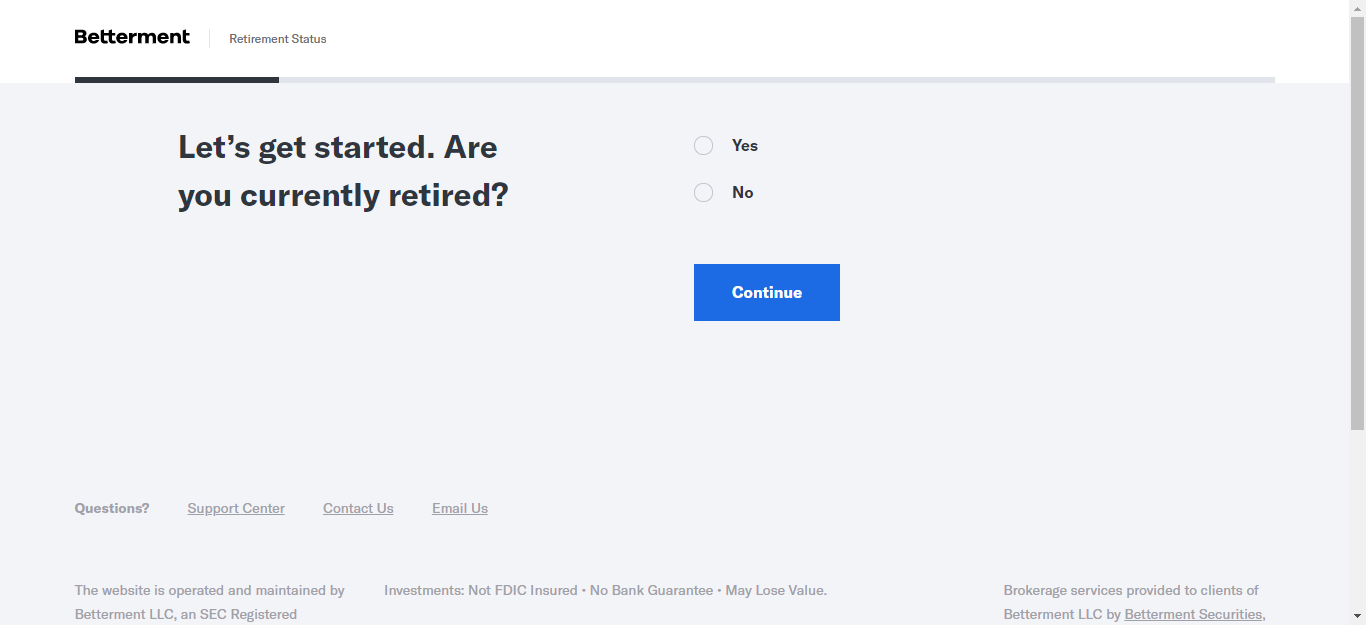

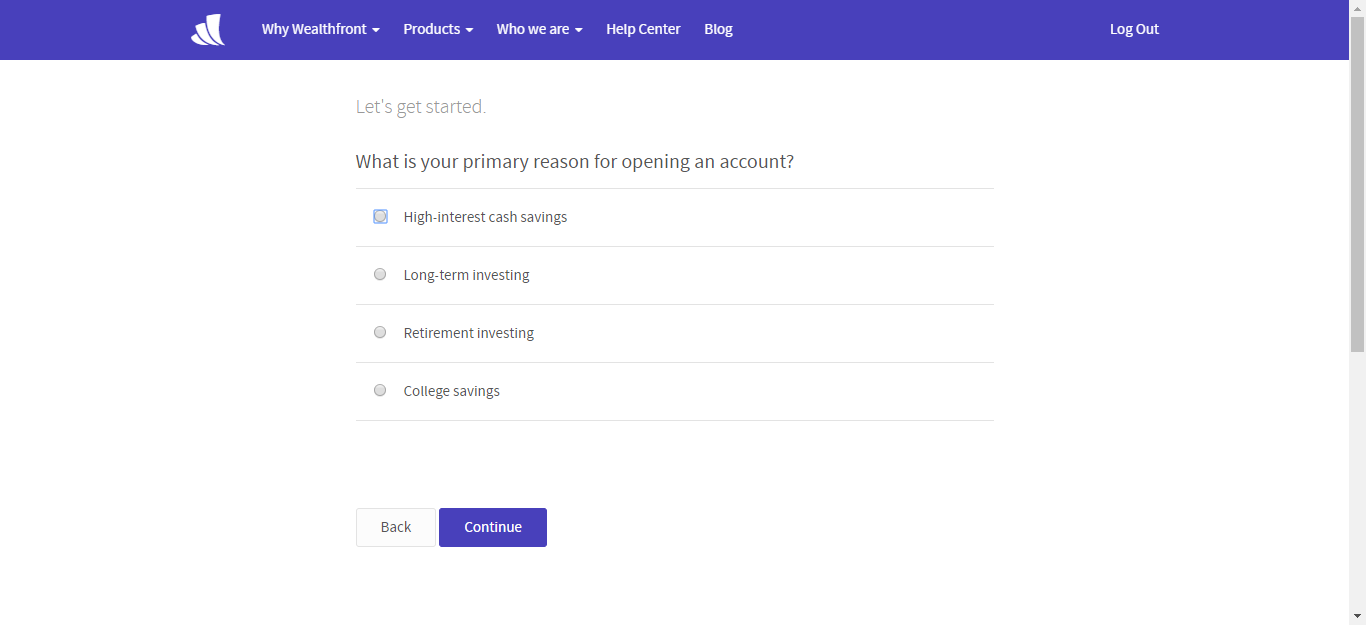

您现在退休了吗?

- 是

- 否

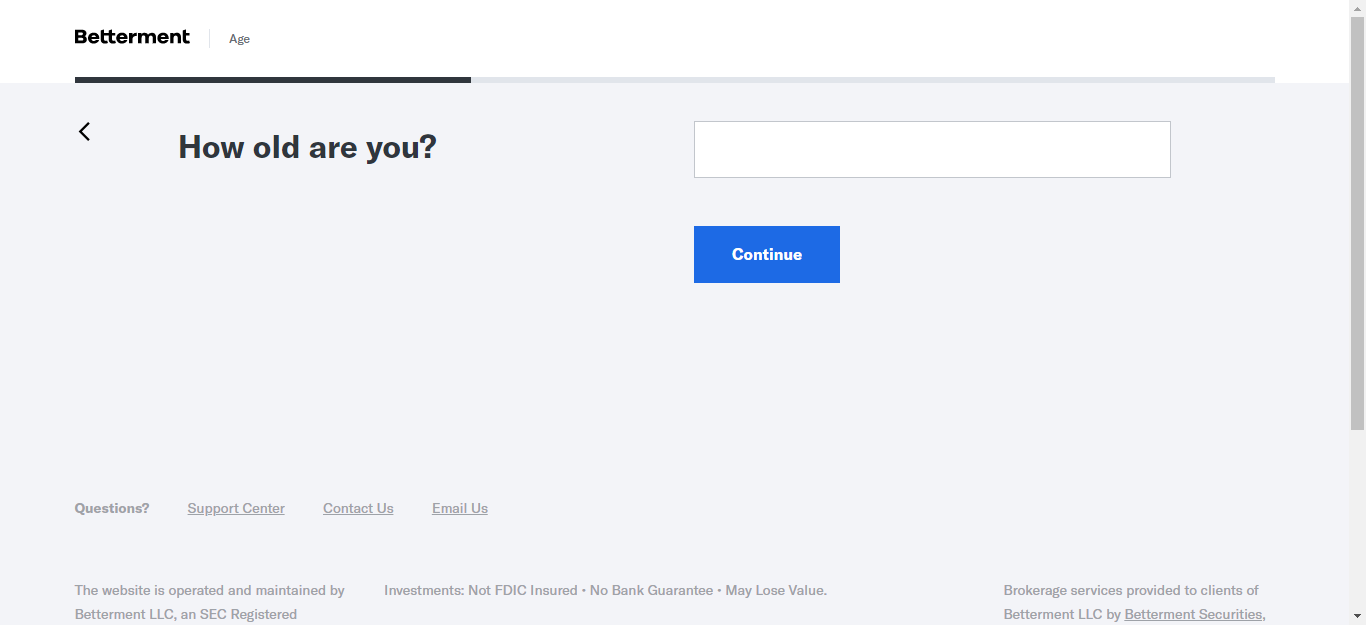

您今年多大?

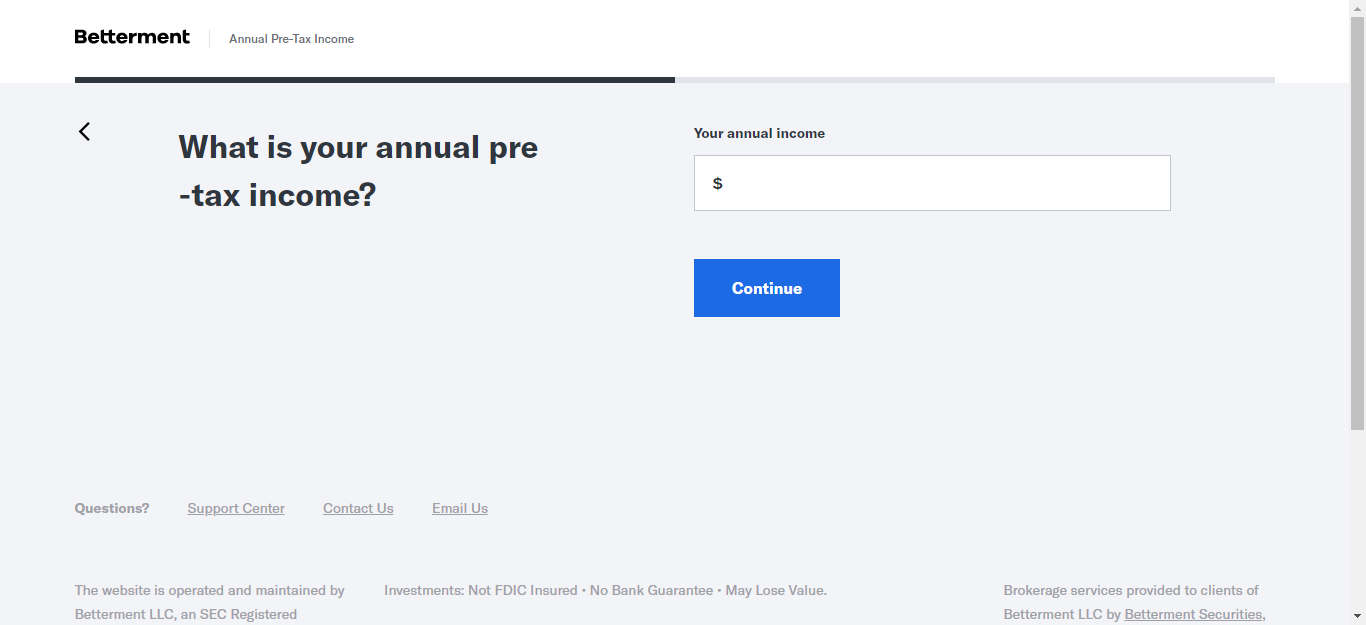

您的税前年收入是多少?

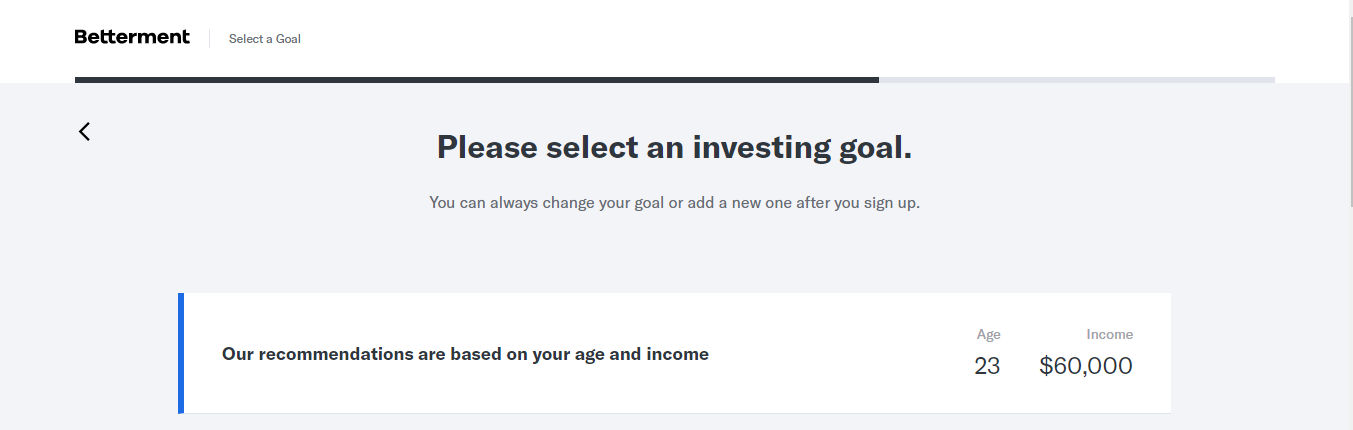

请选择一个投资目标

- Safety Net

- Retirement

- General Investing

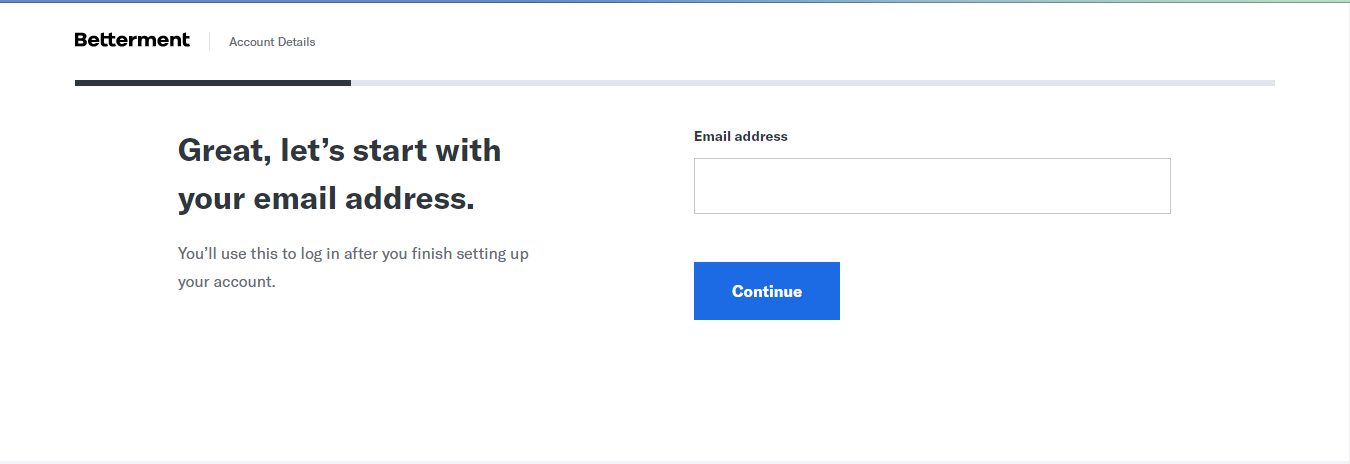

请输入您的电子邮箱

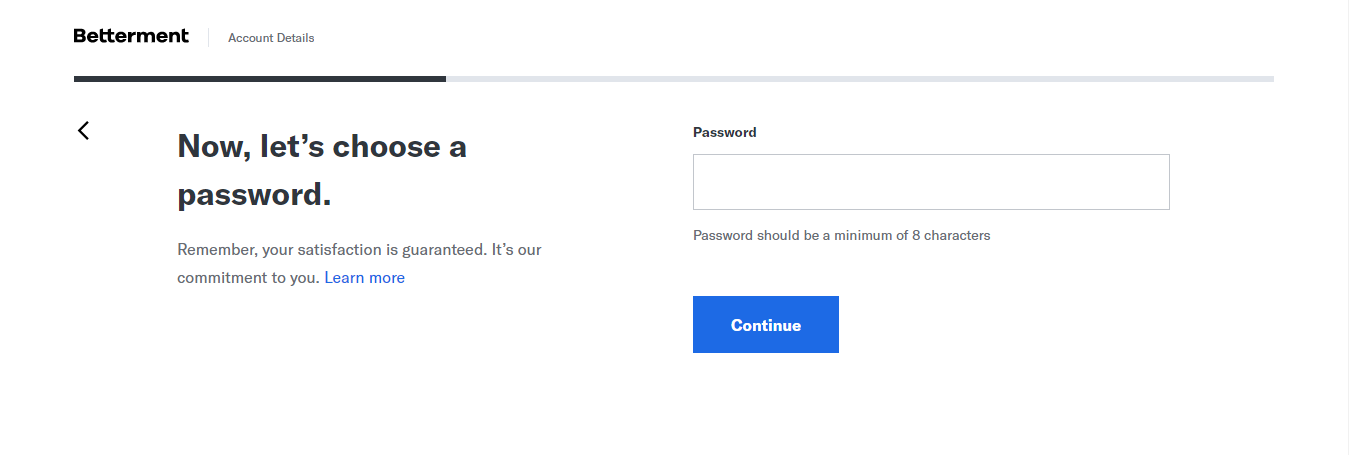

请输入您的密码

个人信息

- 姓名

- 住址

- 电话

身份认证

- 社安号

- 出生日期

- 性别

具体配置

1.2.2 Wealthfront

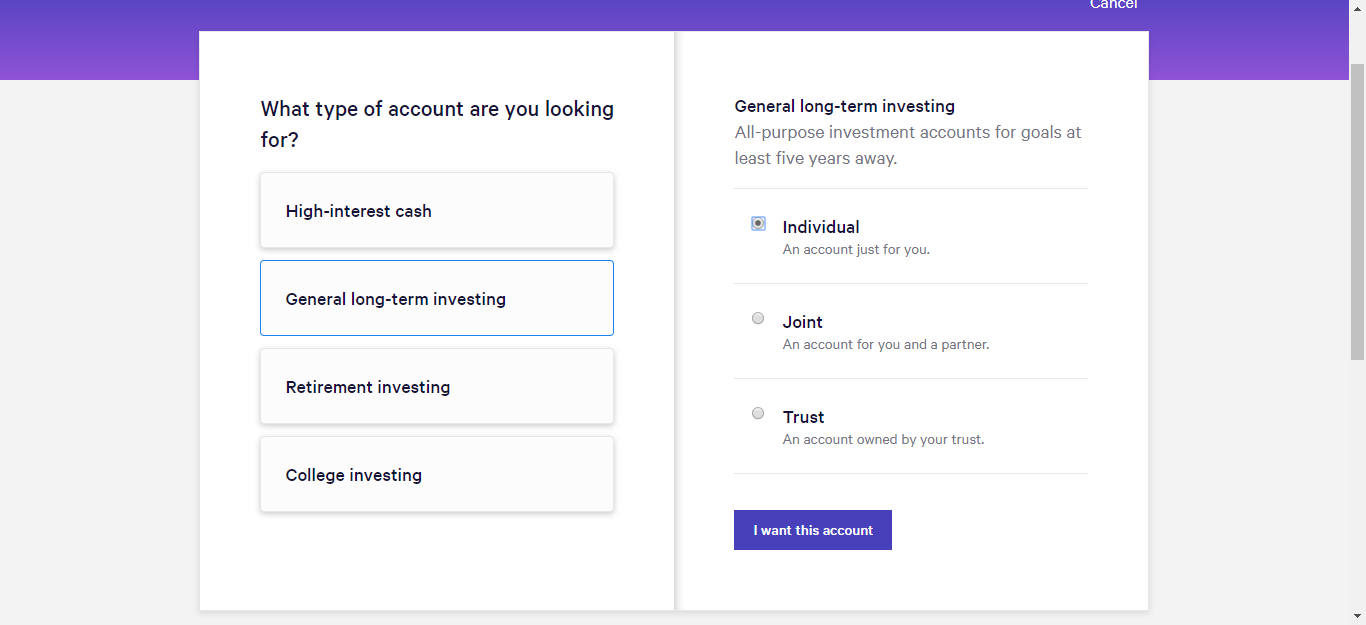

Wealthfronts首先通过回答一系列的问题,首先判断客户的风险容忍度。再通过客户选择的投资目的、目标金额、可投资资金、投资期限、预计花费来智能推荐资产配置方法。客户可根据自己的需求在推荐方案上再做修改。该公司具体设计方案由以下两大部分各选其一后构成。

- Goal Type 目标类型

- High Interest Cash (高利息现金)

- General Long Term Investment (常规长期投资)

- Retirement investing (退休金投资)

- College Investing (教育投资)

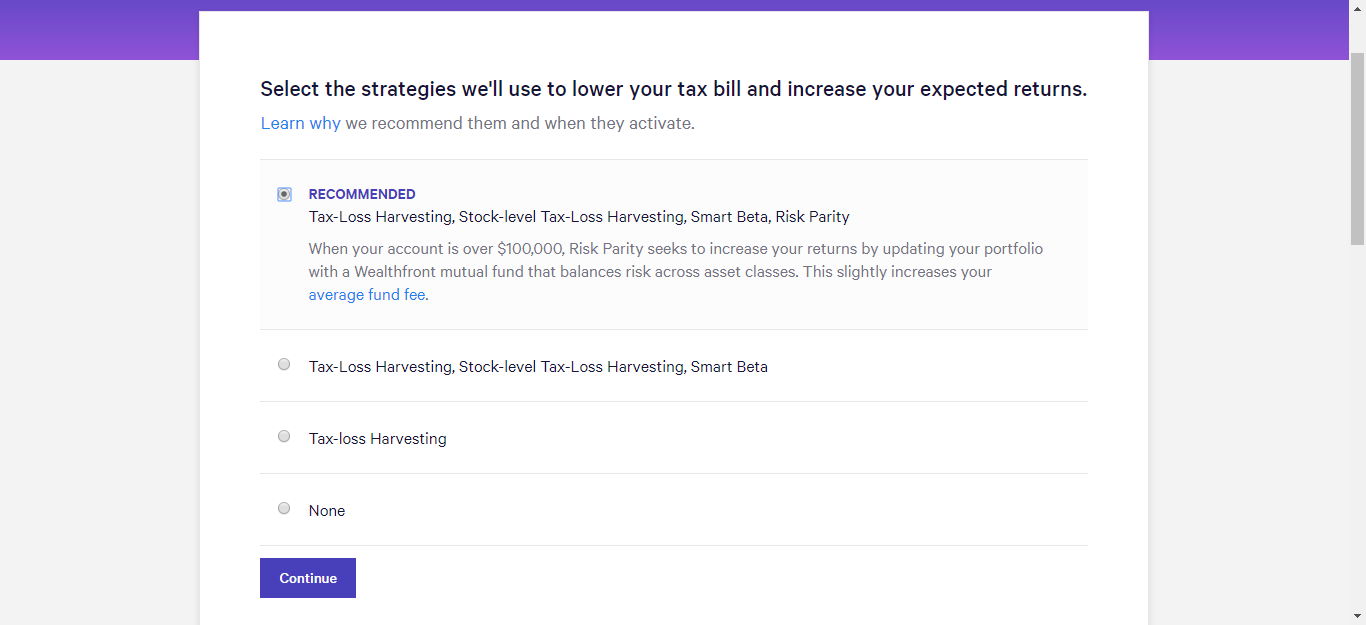

- 避税方案

- Tax-Loss Harvesting, Stock-level Tax-Loss Harvesting, Smart Beta, Risk Parity

- Tax-Loss Harvesting, Stock-level Tax-Loss Harvesting, Smart Beta

- Tax-loss Harvesting

- None

1.2.2.1 避税策略

- 这些策略经过了时间和学术的双重验证,被证实可以降低客户的税单金额,增加了预期回报,并符合Wealthfront的标准。

- Tax-Loss Harvesting (投资亏损收获) 是一种出售已经遭受损失的证券的做法。通过实现或“收获”亏损,投资者能够抵消针对收益和收入的税收。出售的证券被类似的证券所取代,从而保持最佳的资产配置和预期回报,适用于所有客户。

- Stock-level Tax-Loss Harvesting (投资亏损收获) 通过收获在美境内的证券来更有效的收获税收损失,适用于账户金额$100,000以上的用户。

- Smart Beta (Smart Beta策略) 通过更明智地重新加权客户持有的美国股票,提高他们的预期回报。适用于账户金额$500,000以上的用户。

- Risk Parity (风险均衡) 通过增加Wealthfront的一种共同基金,在资产类别之间平分平衡风险,寻求提高风险水平的回报,并顺利帮助客户度过他们的旅程。基金费为0.25%,适用于账户金额$100,000以上的用户。

- 如果客户被禁止持有个人股票,他们仅可以选择基本的Tax-Loss Harvesting,该策略不包括投资个人股票。

1.2.2.2 方法论

Wealthfront使用现代投资组合理论(MPT)确定最佳投资组合,包含了广泛的资产类别,通常都是低成本、被动型ETF。Wealthfront的投资方法采用五个步骤:

- 确定一组有多样的资产范畴

- 为每一个资产类别选择最合适的ETF

- 应用现代投资组合理论构建资产配置, 确保在每一个风险程度下,都能得到最大化预期费用净额

- 确定投资人的风险承受能力,以选择最适合他们的分配方案

- 利用股息再投资,定期监察并重新平衡投资人的投资组合

1.2.2.2.1 可选择投资类别

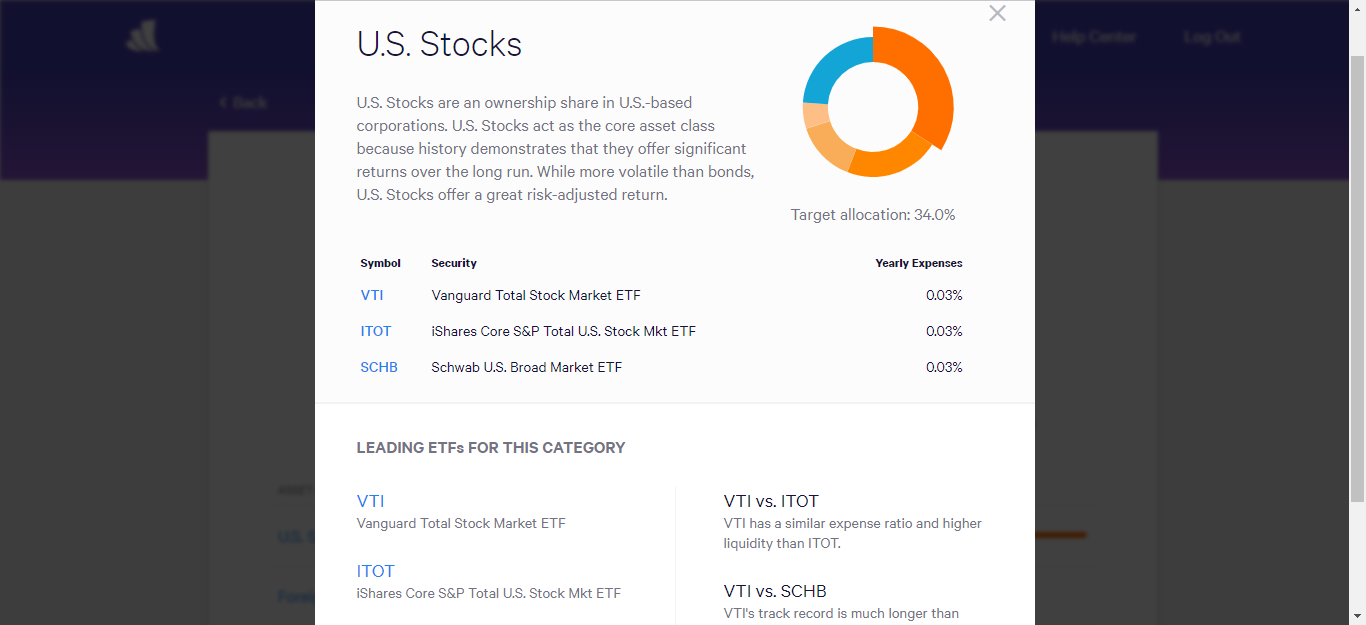

- U.S. Stocks (美国股票)

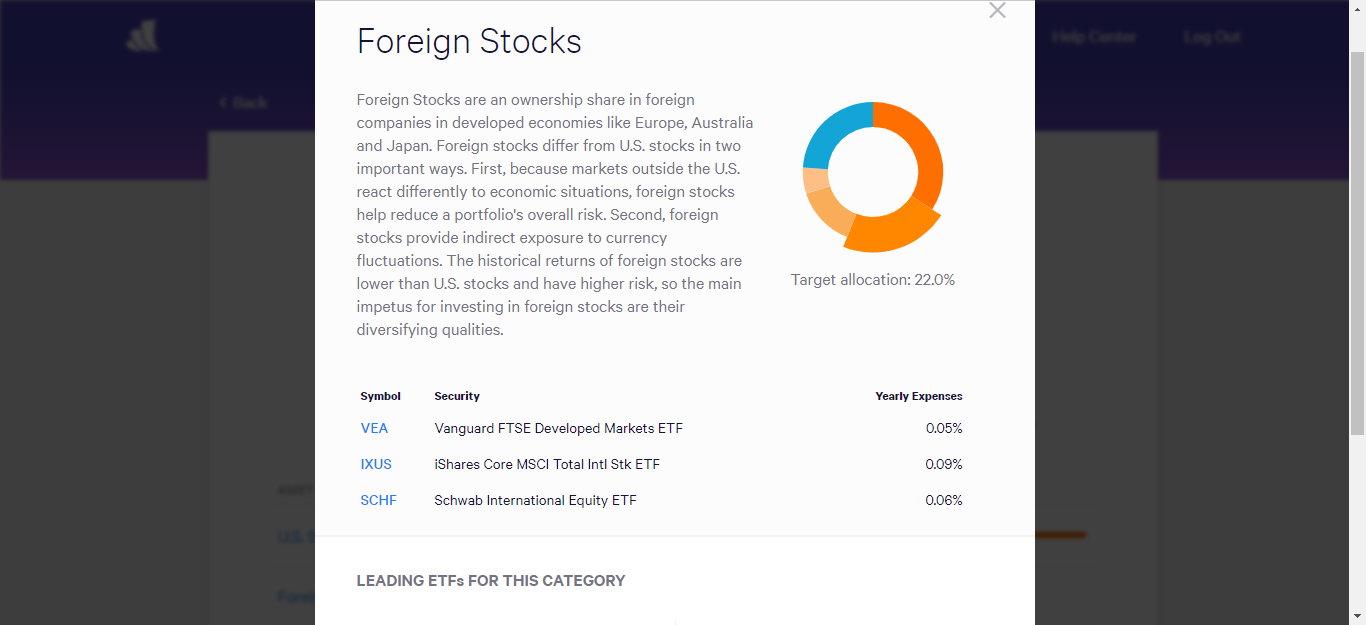

- Foreign Developed Market Stocks (国外发达市场股票)

- Emerging Market Stocks (新兴市场股票)

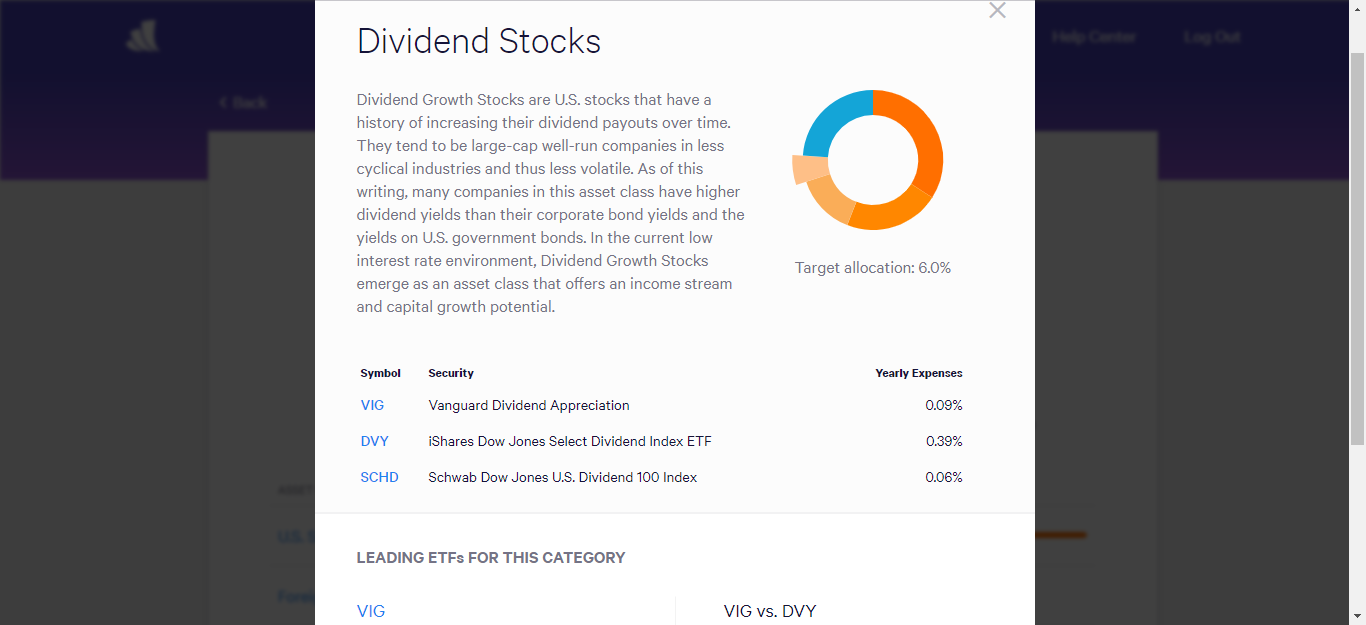

- Dividend Growth Stocks (股息增长股票)

- U.S. Government Bonds (美国政府债券)

- Corporate Bonds (公司债券)

- Emerging Market Bonds (新兴市场债券)

- Municipal Bonds (市政债券)

- Treasury Inflation-Protected Securities (TIPS) (国债通胀保护证券)

- Real Estate (房地产)

- Natural Resources (自然资源)

- Risk Parity (风险平衡)

1.2.2.2.2 选择投资工具

Wealthfront会定期审查所有的ETF,以确定最适合用于投资组合建设的ETF。理想的ETF能够尽量减少成本和跟踪错误,提供充足的市场流动性,并尽量减少其标的证券的贷款。

- Fees (费用): 在条件相同的情况下,Wealthfront首选费用比率最低的ETF。不幸的是,通常情况下需要牺牲一部分的费用来减少追踪错误,增加流动性并且。

- Tracking Error (追踪错误):大多数投资者惊讶地发现,ETF并不能精确模仿它们建立时参照的指数。与其所选基准(跟踪错误)的方差越高,ETF表示其所属资产类别的合适程度就越低。ETF发行人可以通过改进其运营系统来减少其跟踪错误,但这会增加运营成本,并以更高的管理费的方式转嫁给投资者。换句话说,费用和跟踪误差通常成反比。

- Liquidity (流动性):Wealthfront选择预期具有足够流动性的ETF,以便随时进行购买和销售。Wealthfront通常不会第一时间推荐新发行的ETF,即使它们的初始管理费用较低,但由于其流动性的缺乏,可能导致实际交易成本超过节省的管理费用。

- Securities lending (证券借贷):ETF发行人通过向对冲基金借出标的证券来赚取收入,从而实现卖空;借贷出现频率越高,ETF买家面临的风险就越大Wealthfront倾向于选择能够尽量减少其借贷的ETF,或者是与投资者分享借贷收入,从而降低管理费用的ETF。

1.2.2.2.3 资产分配

1.2.2.2.3.1 平均方差优化 (Mean-Variance Optimization MVO)

投资组合的预期回报是各个资产类别的预期回报的加权平均值\(\mu\),乘以投资组合配置给出的权重w。投资组合的方差取决于各个资产类别的方差,也取决于它们如何相互移动,由资产类别协方差矩阵\(\Sigma\)表示。通过输入不同的目标波动率并加以MVO的公式,得到一系列可最大化每个风险级别的预期回报的投资组合,并且具有总和为一的权重(即完全投资且不使用杠杆的投资组合)。这些约束可确保产生的投资组合是多做型的(即权重为正),并且不会过于集中在少数资产类别。根据客户回答的风险问卷,评估其承担风险的能力和意愿,并给出合适的投资组合方案。

1.2.2.2.3.2 资本市场假设

平均方差优化 (MVO) 需要把每个资产类别的预期回报、波动性(标准偏差)以及资产类别之间的成对相关性作为参数输入,然后进行计算。但MVO对输入参数很敏感,如果输入参数未经过细致考虑,模型则容易产生资产类别集中且不直观的投资组合。为了弥补在实践中MVO的限制,费舍尔·布莱克和罗伯特·利特曼提出了 Black-Litterman模型。它在很大程度上缓解了优化器的灵敏度问题,并使其能够生成多样化和直观的产品组合。此外,Black-Litterman 模型提供了一个灵活的框架来表达对资产类别回报的看法,该看法最终将反映在资产配置中。Wealthfront从以下两个方面考虑,通过Black-Litterman框架来确定最佳投资组合。

- Expected Returns (预期回报)

- Variance-Covariance Matrix (方差-协方差矩阵)

1.2.2.2.3.3 构建投资组合

Wealthfront使用来自资产类别汇报的方差-协方差矩阵的估计值,以及每个资产类别的费用净额、税后预期回报作为变量输入平均方差优化模型,以确定每个风险级别的最佳投资组合。此外,公司还会强制约束每个资产类别最小和最大分配。除非另有说明,为确保优化的投资组合仅做多(即不涉及任何空头头寸),最小分配约束设置为零。Wealthfront在应税投资组合中仅需要的资产类别是美国股票、外国发达股票、新兴市场股票和市政债券。这些资产类别构成了目标日期基金 (TDF) 的基础。然而,比起市政债券,大多数TDF偏向于一般政府债券,而不是市政证券,导致投资组合的税务效率较低,尤其是对高税阶投资者而言。最后,Wealthfront将REIT ETF从应税投资组合中排除,因为REIT ETF使投资者的纳税申报更复杂。

Wealthfront选择35%作为每个资产类别的最大配置比例,以确保投资组合足够多元化。应纳税科目的风险均衡分配被限制为 20%。由于缺乏合适的替代基金,Wealthfront使用相对保守的风险均衡限制,因为它的投资组合配置将不能参与税收损失收获。此外,10 万美元以下的账户没有资格投资于风险均衡,因为它们无法访问直接索引6。除了这些限制,投资人有从完整的资产类别中自由选择的权利。

- 应纳税和退休账户分配

Wealthfront创建了三组资产配置方案:两个应用于应纳税账户(一个有风险平衡,另一个没有),一个应用于退休账户。每组投资组合配置由20个投资组合组成,其目标年化波动率范围为5.5%(风险评分0.5)到15.0%(风险评分10.0),增量比例为 0.5%。

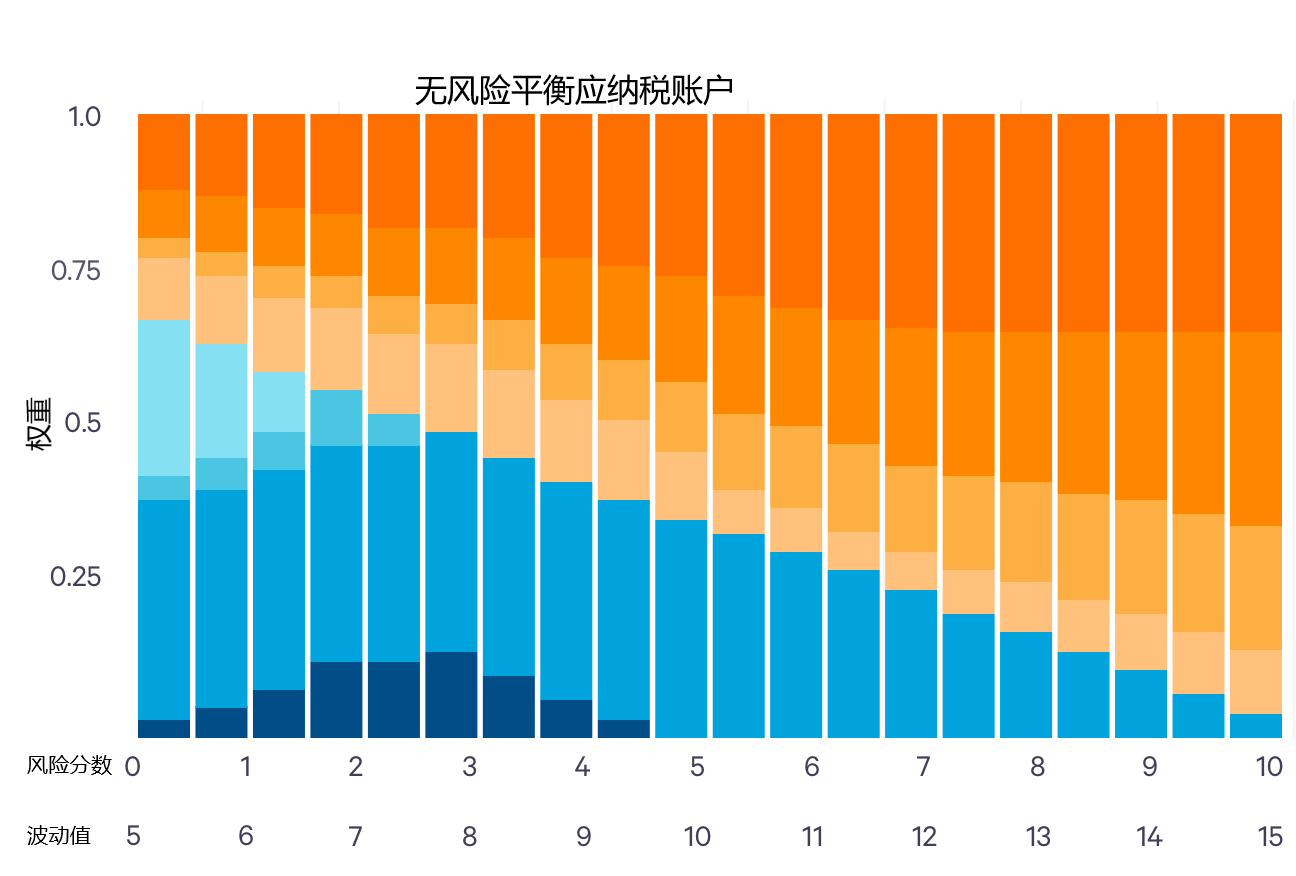

- 无风险平衡应纳税账户: 余额低于10万美元的应税账户无法参与投资于风险平价。根据目标风险水平,投资组合由五至八种资产类别组成,包括美国股票、外国发达股票、新兴市场股票、股息增长股、美国政府债券、美国公司债券、市政债券和TIPS。 随着风险水平的增加,低风险/低回报资产类别(如 TIPS 和公司债券)的配置逐渐减少,而对高风险/高回报资产类别(如美国股票、外国发达股票、新兴股票)的配置逐渐增加。由于联邦免税政策,市政债券凭借其高费用净额、税后预期回报成为该配置方案中主要的债券资产类别。因为新兴市场债券在低风险时由更安全、更高质量的债券(美国政府债券、Munis、TIPS)为主导,风险水平较高时,由高风险的股票主导,因此新兴市场债券不适用于这个情况。

- 无风险平衡应纳税账户: 余额低于10万美元的应税账户无法参与投资于风险平价。根据目标风险水平,投资组合由五至八种资产类别组成,包括美国股票、外国发达股票、新兴市场股票、股息增长股、美国政府债券、美国公司债券、市政债券和TIPS。 随着风险水平的增加,低风险/低回报资产类别(如 TIPS 和公司债券)的配置逐渐减少,而对高风险/高回报资产类别(如美国股票、外国发达股票、新兴股票)的配置逐渐增加。由于联邦免税政策,市政债券凭借其高费用净额、税后预期回报成为该配置方案中主要的债券资产类别。因为新兴市场债券在低风险时由更安全、更高质量的债券(美国政府债券、Munis、TIPS)为主导,风险水平较高时,由高风险的股票主导,因此新兴市场债券不适用于这个情况。

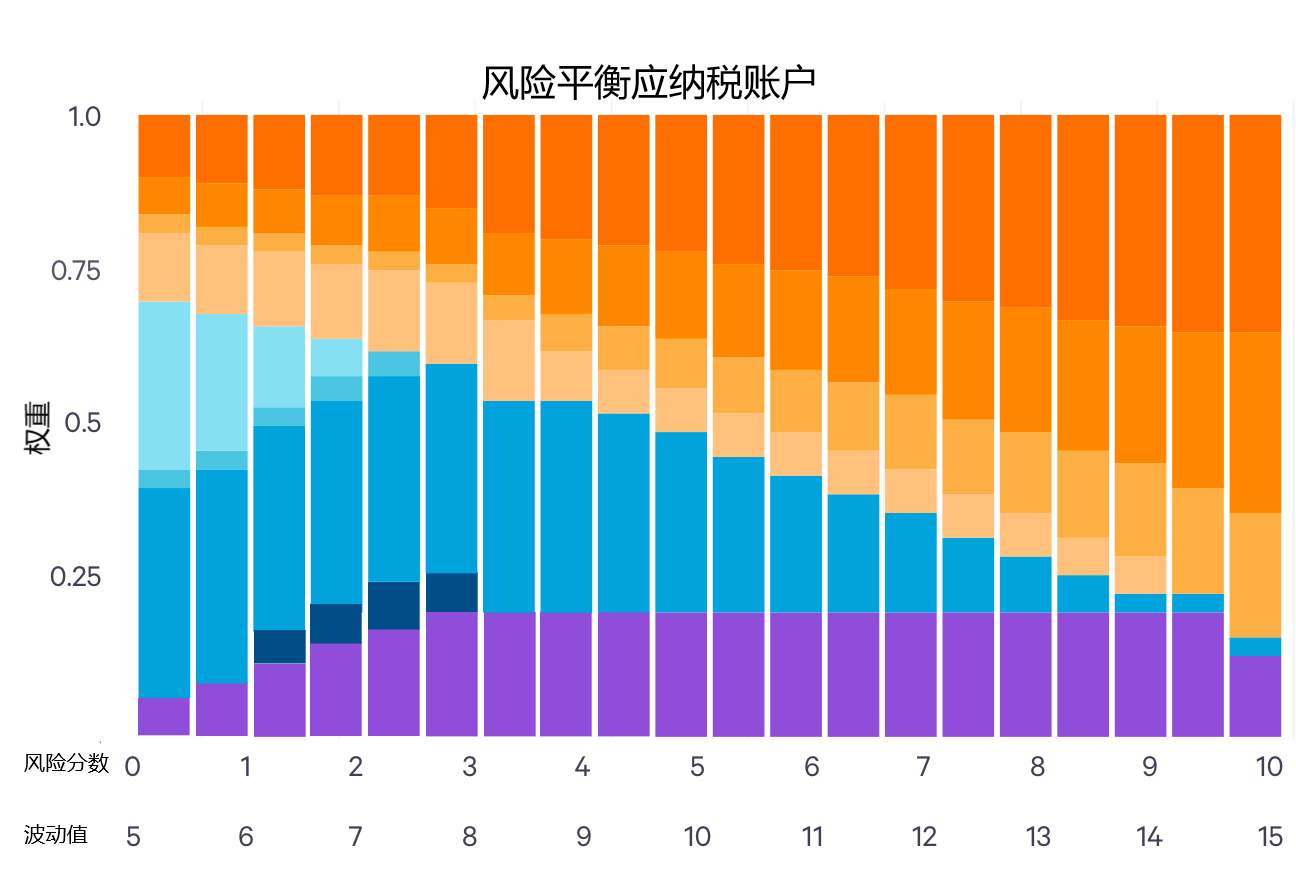

- 风险平衡应纳税账户:该账户类型分配包括5至9种资产类别。分配模式与投资额低于100,000美元的应税账户的形态类似。风险平衡的分配比例从最低的4%开始,随着风险程度的增加逐渐增加到20%。因为投资策略是针对12%的年化波动率设立的,所以高风险账户的风险平衡分配比例是有限的。

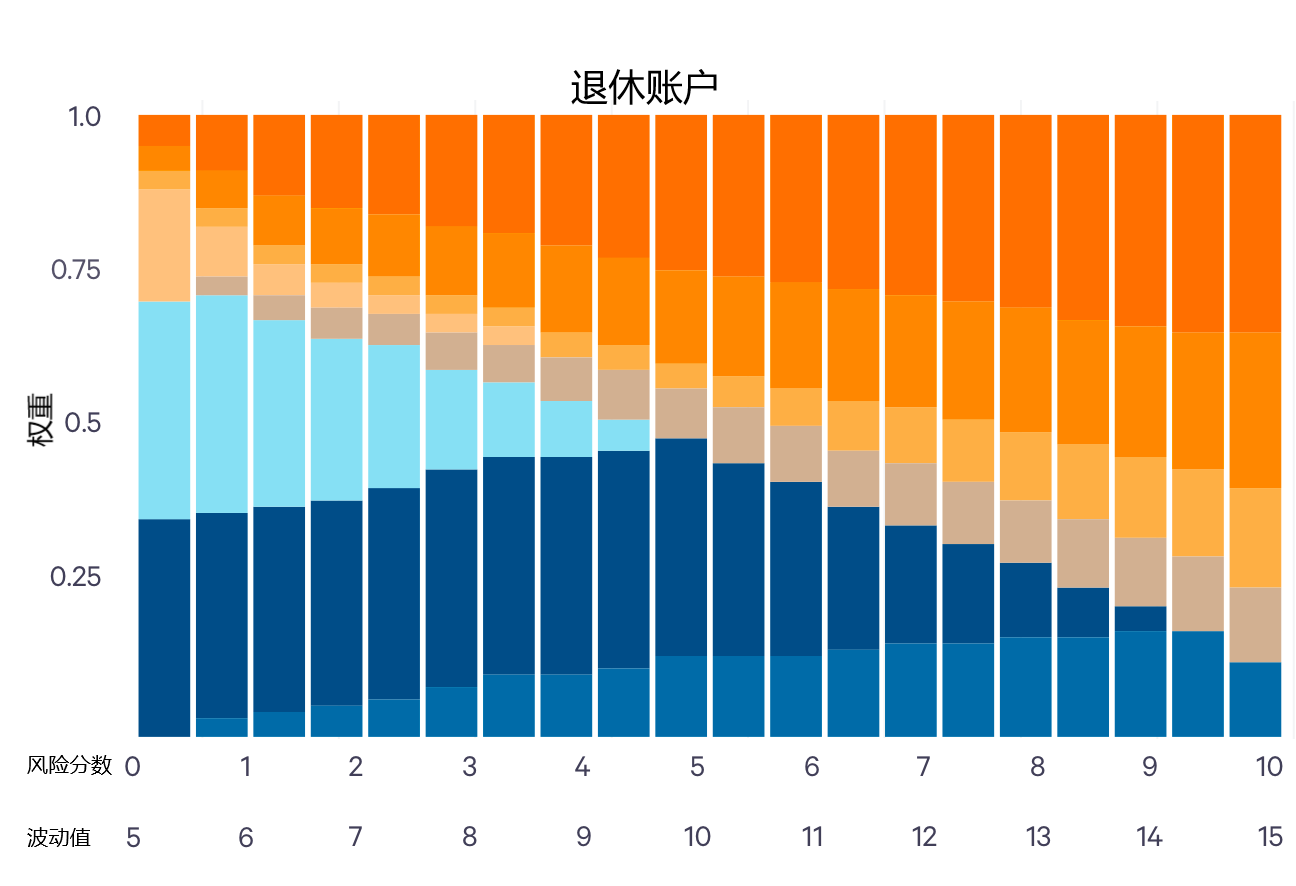

- 退休账户:该账户类型的配置包括八种独特的资产类别,其中任意四到五个类别适用于于任何一个投资组合。随着风险水平的增加,对保守资产类别(如TIPS和公司债券)的配置进减少,而对激进资产类别(如美国股票、外国发达股票、新兴市场股票和房地产)的配置进行增加。新兴市场债券和股息增长股介于保守资产类别和激进资产类别之间。TIPS只分配给规避风险的投资者的保守投资组合,而风险承受能力较好的投资者则在股票和房地产上有较高的分配比例,以保护通胀。不使用自然资源是因为它们不增加经济利益。

- 加入风险平衡的好处

- 在配置中加入风险平衡能够使有效边界7每年最多提高0.25%。

1.2.2.2.4 确定风险承受能力

Wealthfront通过一系列主观风险问题以及答案的一致性,以确定个人愿意承担的风险程度。答案越不一致,投资者的风险承受能力就会呈指数级下降。复合风险评分的范围从0.5(最规避风险)到10.0(最高风险承受能力)。每0.5个增量对应的风险评分对应了一种资产配置方案,该资产配置的目标波动率范围从每年5.5%到每年15.0%不等。

1.2.2.2.5 再平衡和持续监测

Wealthfront采用基于阈值的再平衡方法,而不是基于时间的再平衡,是因为采用基于阈值的再平衡方法可以利用市场波动进行实时调整。随着时间的推移,再平衡通常会降低投资风险,但不一定增加投资回报。

1.2.2.3 亮点小结

- 随着风险水平的增加,高风险/高回报资产类别(如美国股票、外国发达股票、新兴股票)的比例逐渐增加。

- 持续监控和定期重新平衡客户的投资组合

- 在客户能承受的最高风险程度下,最大限度地提高回报

- 对于以积攒教育资金为目标的投资,529帐户8的税后回报明显高于应纳税帐户。

- Wealthfront主要按以下四大类型标记投资,且为每种类型配以20个投资组合(因风险级别而异)。

- 高利息普通存储

- 长期投资

- 退休养老投资

- 高等教育储蓄

1.2.2.4 示例

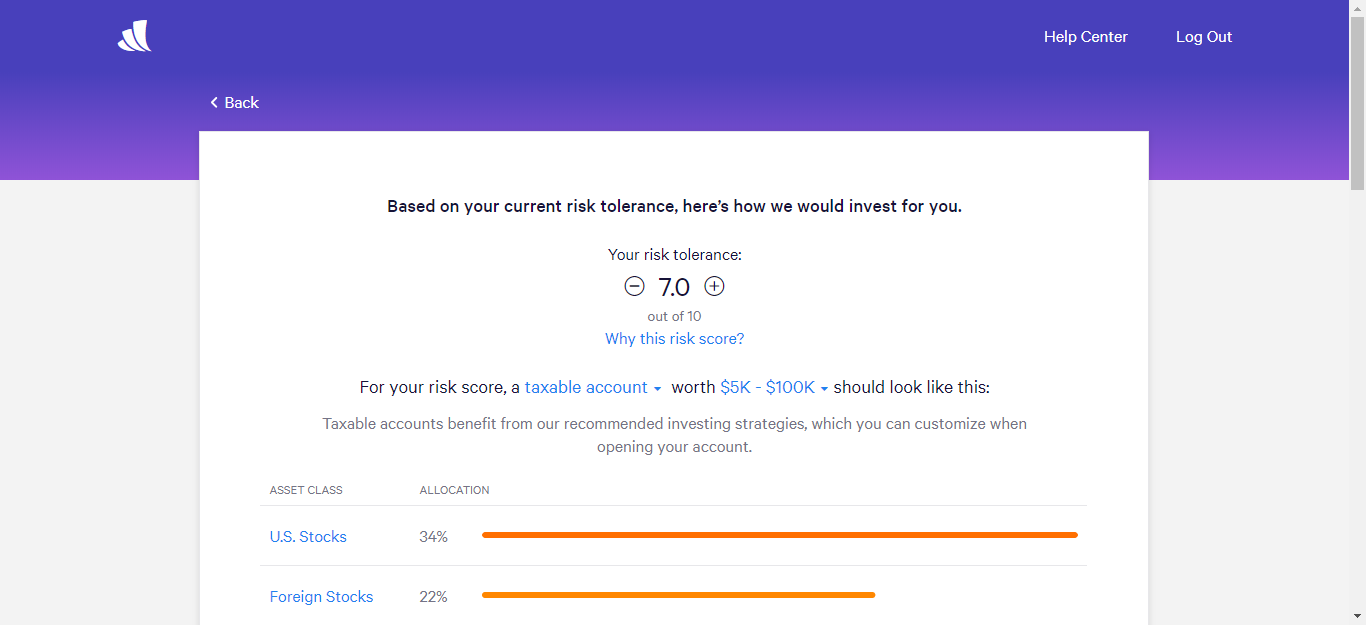

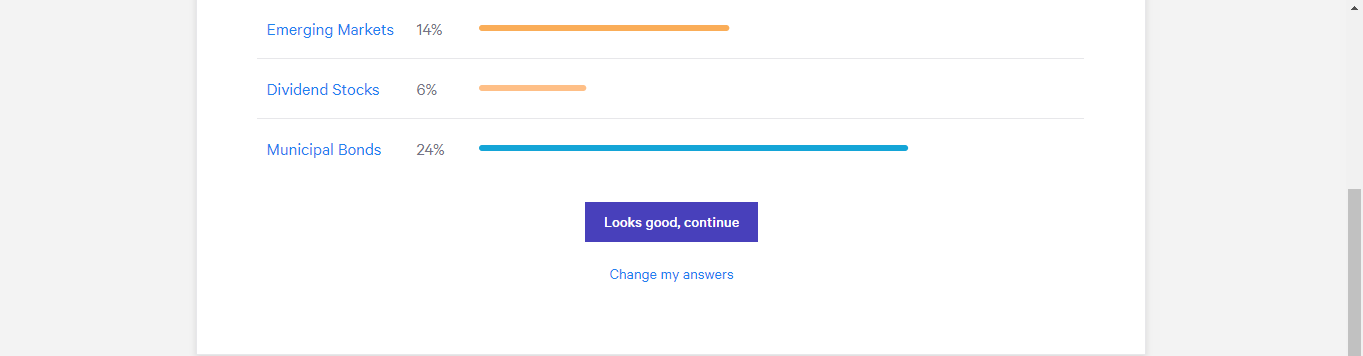

在此示例中,所选投资目标为General Long Term Investment(普通长期投资),其余皆依照默认设置。

| 当前持有 | 当前权重 |

|---|---|

| U.S. Stocks (美国总股票市场) | 34% |

| Foreign Stocks | 22% |

| Emerging Markets (国际新兴市场) | 14% |

| Dividend Stock (股息股票) | 6% |

| Municipal Bonds(市政债券) | 24% |

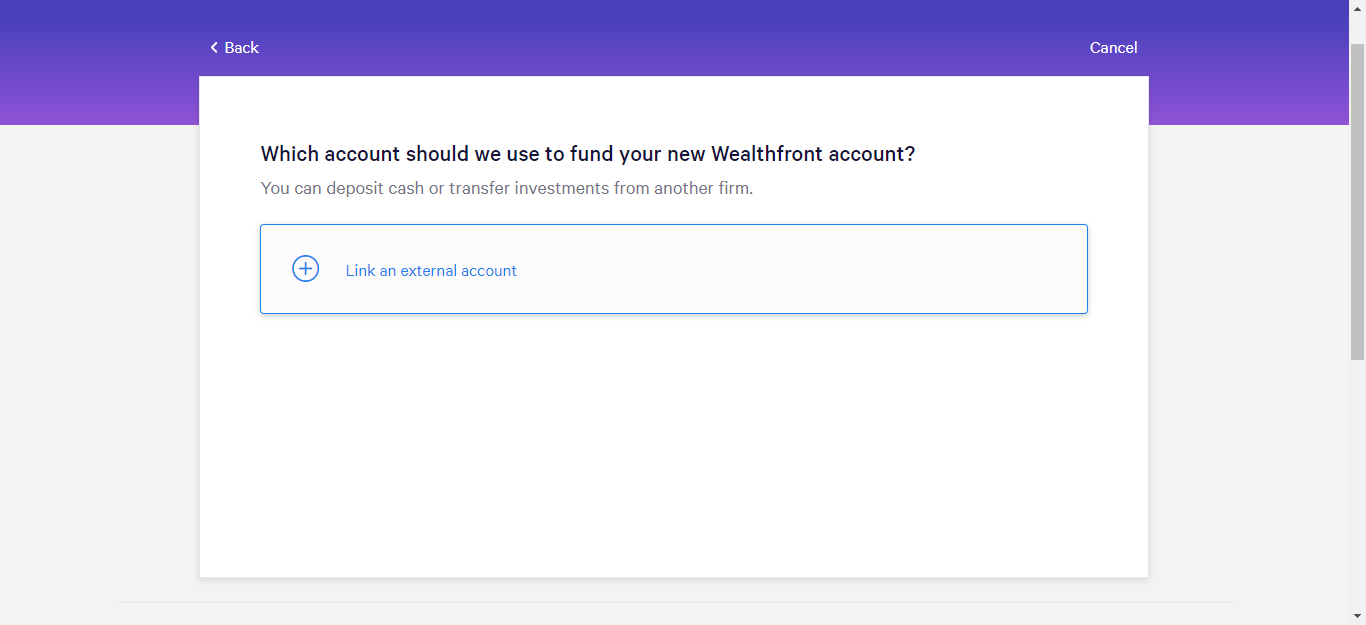

设立一个新的Wealthfront的账户 / 制定新的投资计划

您的投资目的?

- 我还有多久才能退休?

- 我能买得起什么样的房子?

- 我能负担孩子的大学教育吗?

- 我能有时间去旅行吗?

- 我还没有想法

请输入您的电子邮箱

为了您的账户安全,请验证您的手机号

您的出生日期

您现在正在为谁做考虑?

- 自己

- 您的伴侣

您的税前年收入?

您最想从您的投资顾问这里得到什么帮助?

- 我想要一个多元化的投资组合

- 我想要减少税的支出

- 我希望有人能帮我全权打理投资

- 我想匹配或击败市场的表现

以下那个最符合您的家庭情况?

- 单一收入,无受抚养人

- 单一收入,至少一个受抚养人

- 双重收入,无受抚养人

- 双重收入,至少一个受抚养人

- 退休或者资产独立

您开这个账户的目的是什么?

- 高息储蓄

- 长期投资

- 养老金投资

- 高等教育资金储备

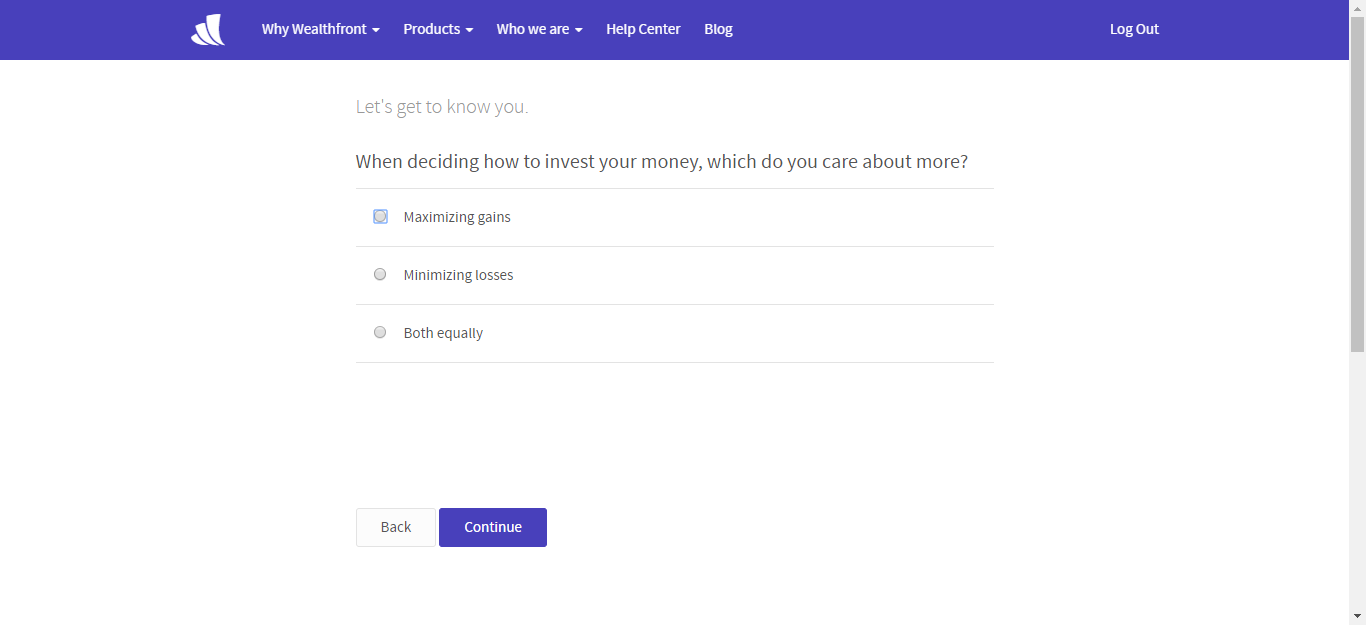

您在投资的时候最关心的是什么?

- 最大化收益

- 最小化损失

- 两者都有

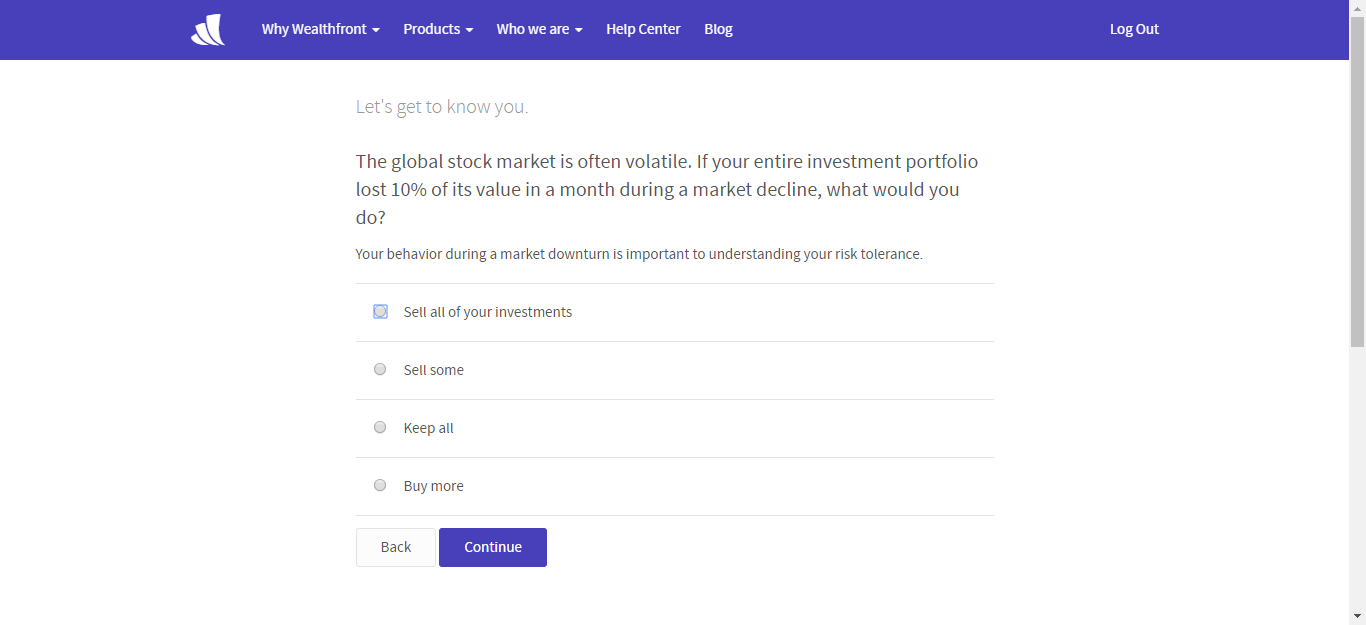

全球股市一般都是波动较大的。如果您的投资组合在一个月之内下跌了10%的市场价值,这时候您会选择?

- 全部卖出

- 卖出一部分

- 不变

- 额外购入

您的综合风险容忍度

1.2.3 FutureAdvisor

1.2.3.1 方法论

1.2.3.1.1 投资组合风险

推荐的投资组合风险级别是推荐投资组合的年化波动性。

1.2.3.1.2 资产配置

为了确定用户的当前资产分配是否提供了令人满意的水平预期回报,FutureAdvisor采用了评分方法用以比较用户当前持有的资产配置与推荐的投资组合。

1.2.3.1.3 未投资现金

FutureAdvisor识别账户内持有的任何现金(货币或现金等价证券)。为了预估闲置现金在投资后会如何增长,FutureAdvisor总计投资组合中所有账户的现金金额,减去样本隐含的金额资产分配,如果此差异为正,FutureAdvisor将应用蒙特卡罗模拟法。

1.2.3.1.4 基金费用

该公司预估的用户目前每年支付的资金费用金额不包括交易佣金、负载或赎回费。需要注意的是,如果用户注册托管服务,实际结果可能会有所不同,因为如果当交易的成本超过所得利益的时候,FutureAdvisor可能决定不交易掉一些持有的资产。如果用户注册托管服务,用户将支付的帐户管理费用可能等于或大于通过服务能够减少的基金管理费的金额。

1.2.3.1.5 底线 – “投资组合健康”

投资人的投资组合“健康”是当前方案和推荐的投资组合预测之间的美元影响差异。多元化和资产配置策略不能保证低波动性、利润或防止损失。

1.2.3.2 操作流程

- 让我们个性化您的目标

- 您准备投资多久?

- 初始投资金额

- 风险承受能力

1.2.3.3 示例

在此示例中,所选目标为General Investing(常规投资),其余皆依照默认设置。在此条件下生成的投资组合具体分配如下:

- 股票 60%

- 债券 40%

- 年度管理费用:0.50%

| 当前持有 | 当前权重 |

|---|---|

| Domestic Large Cap (美国大盘股) | 29.0% |

| Developed Total (发达市场) | 9.0% |

| Domestic Small Cap (美国小盘股) | 7.0% |

| Domestic Value (国内价值股) | 5.0% |

| Emerging Total (新欣市场股) | 4.0% |

| Foreign Small Cap (国际小盘股) | 3.0% |

| Foreign Value (国际价值股) | 3.0% |

| Broad US Bonds (美国债券) | 38.0% |

| Corporate US Bonds (美国公司债券) | 2.0% |

1.2.4 嘉信理财 Schwab Intelligent Portfolios

1.2.4.1 方法论

- 退休养老

- 股票 15%

- 固定收入 61.5%

- 商品 1%

- 现金 22.5%

- 特殊目标(购车,旅行等)

- 股票 15%

- 固定收入 61.5%

- 商品 1%

- 现金 22.5%

- 重大花费 (教育,健康等)

- 固定收入 70.6%

- 现金 29.4%

- 应急储备金

- 固定收入 70.6%

- 现金 29.4%

- 长期投资

- 股票 28%

- 固定收入 56%

- 商品 1%

- 现金 15%

1.2.4.2 操作流程

- 您对该账户的投资目标?

- 为退休做准备

- 为重大花费做储蓄 (教育,健康等)

- 为特殊目标做储蓄(购车,旅行等)

- 应急储备金

- 长期投资

- 请回答几个问题来设计您的个人投资组合。你对股票、债券和ETF的理解程度如何?

- 无

- 一般了解

- 比较了解

- 完全了解

- 当你听到与财务有关的“风险”时,首先想到的是什么?

- 我担心我一无所有

- 我知道这是投资过程的一个固有部分

- 我看到获得丰厚的回报的机会

- 我想到投资的快感

- 您是否有过在一年内投资金额下降了20%或更多的经历?

- 是

- 否

- 如果你曾经在一年内经历20%或以上的投资价值下降,你会做什么?

- 出售一切

- 出售一些

- 不执行任何操作

- 重新分配我的投资

- 购买更多

- 您如何描述您做出重要财务决策的方法?

- 我尽量避免做决定

- 我不情愿地做决定

- 我自信地做决定,不回头

- 您感兴趣的帐户类型是什么?

- 应纳税账户 (示例:个人、联合租户、共同租户、社区财产、托管、可撤销生活信托)

- 税收优惠 (示例:Traditional IRA, Roth IRA, Rollover IRA, Inherited IRA, SEP IRA, SIMPLE IRA)

- 选择适合您的投资组合偏好

- 我想要一个全球多元化的投资组合

- 我希望更多地接触美国本土投资

1.2.4.3 亮点小结

- 嘉信理财根据客户的投资目的定有五种初始配置方案

- 根据一系列的问题,嘉信判断客户所能承受的投资风险并对配置方案加以调整

- 客户有一定调整推荐配置的自由(最多可去除三组基金)

- 投资方案相对偏保守,即股票占比相对较少

1.2.4.4 示例

在此示例中,所选投资目标为长期投资,其余皆依照产品默认设置。在此条件下生成的投资组合具体分配如下。

- 股票 69%

- 固定收入 20.8%

- 商品 2%

- 现金 8.2%

| 当前持有 | 当前权重 |

|---|---|

| US Large Company Stocks - Fundamental(美国大公司股票 - 基本面) | 13% |

| US Large Company Stocks(美国大公司股票) | 9% |

| US Small Company Stocks - Fundamental(美国小公司股票 - 基本面) | 8% |

| International Developed Large Company Stocks - Fundamental(国际开发大公司股票 - 基本面) | 8% |

| International Developed Large Company Stocks(国际开发大公司股票) | 6% |

| US Small Company Stocks(美国小公司股票) | 5% |

| International Emerging Market Stocks - Fundamental(国际新兴市场股票 - 基本面) | 5% |

| International Developed Small Company Stocks - Fundamental(国际开发型小公司股票 - 基本面) | 4% |

| International Developed Small Company Stocks(国际开发型小公司股票) | 3% |

| International Emerging Market Stocks(国际新兴市场股票) | 3% |

| US Exchange-Traded REITs(REITs) | 3% |

| International Exchange-Traded REITs(国际交易所交易REITs) | 2% |

| US Treasuries(美国国债) | 5.8% |

| US Securitized Bonds(美国证券化债券) | 5% |

| US Inflation Protected Bonds(美国通胀保护债券) | 4% |

| US Corporate High Yield Bonds(美国公司高收益债券) | 3% |

| International Emerging Market Bonds(国际新兴市场债券) | 2% |

| US Investment Grade Corporate Bonds(美国投资级公司债券) | 1% |

| Gold and Other Precious Metals(黄金和其他贵金属) | 2% |

1.2.5 Nutmeg

1.2.5.1 账户类型

- Stocks & Shares ISA:充分利用客户的20,000英镑津贴。最大化客户的免税回报。

- 本税务年度最多支付20,000英镑

- 免税申报

- 没有注册或者退出费用

- 为投资超过三年的用户设计

- 随时取款,获得最大的灵活性

- 将任何现金或股票和股份ISA转让给Nutmeg

- 最少投入500英镑

- 常规投资:灵活、标准的应税投资账户。易用于未持有ISA或养老金的投资。

- 最少投入500英镑

- 无最高限额

- 没有注册或者退出费用

- 为投资超过三年的用户设计

- 随时取款,获得最大的灵活性

- 从各种投资风格和风险级别中进行选择

- Lifetime ISA:在为客户的首次住房或退休储蓄时,可享受25%的政府补助。

- 25%政府补助:每投资4英镑,政府补助1英镑,最有1000英镑每年。

- 每个税务年度最多缴纳4,000英镑,无需为未来申报表缴税。

- 最少投资三年

- 最少投入100英镑

- 18至39岁的英国税务居民

- 个人养老金:易于使用的个人养老金,政府即时为定期个人净缴款充值25%,但须遵守纳税状况。

1.2.5.2 账户管理方式

- 固定分配

- 费率:0.45%高达10万英镑,0.25%以下

- 平均投资基金成本:0.17%

- 平均市场价差: 0.07%

- 多样化已经定期重新平衡

- 提供广泛的风险级别

- 费率:0.45%高达10万英镑,0.25%以下

- 完全托管

- 费率:0.75%高达10万英镑,0.35%以下

- 平均投资基金成本:0.19%

- 平均市场价差: 0.07%

- 多样化已经定期重新平衡

- 提供广泛的风险级别

- 由专家主动管理

- 社会责任重点

- 费率:0.75%高达10万英镑,0.35%以下

- 社会响应

- 费率:0.75%高达10万英镑,0.35%以下

- 平均投资基金成本:0.33%

- 平均市场价差: 0.07%

- 多样化已经定期重新平衡

- 提供广泛的风险级别

- 由专家主动管理

- 社会责任重点9

- 费率:0.75%高达10万英镑,0.35%以下

1.2.5.3 操作流程

- 选择账户类型

- Stocks & Shares ISA:充分利用客户的20,000英镑津贴。最大化客户的免税回报。

- 常规投资:灵活、标准的应税投资账户。易用于未持有ISA或养老金的投资。

- Lifetime ISA:在为客户的首次住房或退休储蓄时,可享受25%的政府奖金。

- 个人养老金:易于使用的个人养老金,政府即时为定期个人净缴款充值25%,但须遵守纳税状况。

- 开户

1.2.5.4 示例

在此示例中,所选投资目标为长期投资,其余皆依照产品默认设置。在此条件下生成的投资组合具体分配如下。

- 公司债券 14.54%

- 发达市场股票 26.98%

- 全球股权 29.62%

- 发达市场政府债券 27.86%

- 现金 1%

1.2.6 Personal Capital

无法操作

1.2.7 Vanguard

有预约需求

1.2.8 Fidelity

无法注册

1.3 总结

- 智能投资顾问的设立都是建立在现代投资组合理之上,然后各家公司基于自己的研究成果再进行改进。

- 通过问卷或者直接选择了解投资者的风险偏好和风险规律。

- 例如,由于市场不佳,您的投资亏损了20%,您会作何选择?

- 结合投资人的可承受风险程度、投资标的、投资期限以及算法模型来推荐初始的的资产方案。

- 在各公司的限制下,投资人可按照个人理解和偏好对资产配置方案进行调整,从而实现个性化的资产配置方案。

- 利用互联网对用户的配置情况进行实时调整。

- 通常情况下,投资期限越长,股权配置比例越高。

- 在海外,智能投顾的账户类型主要分为高息储蓄型账户、常规投资账户、养老型账户。

- 在美国,教育投资型账户有特殊的税收政策,因此该账户类型有不同于常规投资的配置方案(不用因为税务问题而降低投资回报率最大化的可能性)。

- 在英国,部分投资账户有政府补助。

Sharpe, W. (1964). Capital asset prices: A theory of market equilibrium under conditions of risk, Journal of Finance, 19 (3), 425–442, Treynor, J. (1961).↩

Fama, E. and French, K., (1992). “The Cross-Section of Expected Stock Returns”. The Journal of Finance.47 (2): 427.↩

Idzorek, T., A step-by-step guide to the Black-Litterman Model.↩

蒙特卡洛模拟法(Monte Carlo SiMulation):蒙特卡罗方法又称统计模拟法、随机抽样技术,是一种随机模拟方法,以概率和统计理论方法为基础的一种计算方法,是使用随机数(或更常见的伪随机数)来解决很多计算问题的方法。将所求解的问题同一定的概率模型相联系,用电子计算机实现统计模拟或抽样,以获得问题的近似解。↩

滑行路径(Glide Path):在投资初期将资金放在风险高的市场,以承担较高的风险换取相对的高报酬,而随时间接近到期日,其资产配置趋向保守的投资风格,此种随时间自动调整资产之配置称之为基金目标日期滑行路径。↩

直接索引(Direct Index):提高了应纳税账户中风险平衡分配的税务效率↩

有效边界(Efficient Frontier):用来描述一项投资组合的风险与回报之间的关系,在以风险为横轴,预期回报率为纵轴的坐标上显示为一条曲线,所有落在这条曲线上的风险回报组合都是在一定风险或最低风险下可以获得的最大回报。↩

529帐户(529 Account:529帐户只能用于大学和研究生院(从529帐户提款是免税的)。)↩

社会责任重点:是为那些希望投资于以公平和进步的方式开展业务的公司的投资人。这些投资组合将偏重于能够可持续性发展的公司,同时避免那些从事有争议的活动的公司。↩

1.2.1.2.2 Socially Responsible Investing (SRI) 社会响应投资