Cap. 4 Trabalho final

Influência da taxa Selic no índice Bovespa

4.1 Introdução

Após a regulamentação do Anexo IV e da implementação do Plano Real, o mercado acionário brasileiro teve um grande salto no seu desenvolvimento, tanto em termos de volume dos negócios quanto na eficiência alocativa… A grande conquista do Plano Real foi o controle da inflação. Taxas de inflação em níveis aceitáveis foram e estão sendo mantidas sob controle, devido às constantes intervenções governamentais, aumentando ou reduzindo as taxas de juros, tanto as de curto quanto as de longo prazo, controlando a oferta monetária através dos depósitos compulsórios sobre depósitos à vista, bem como controlando a taxa de câmbio, instrumento utilizado pelo BACEN por um longo período. Há, portanto, por parte de todos os agentes, a necessidade de se conhecer como o mercado acionário responde às mudanças dessas variáveis macroeconômicas. (DE SOUZA GRÔPPO, 2005)

Para os participantes do mercado financeiro, há um interesse dada a influência exercida pela política monetária sobre os mercados, conhecer tais estimativas representaria uma relevante informação para a construção de posições e estratégias, tanto de investimento, bem como para a gestão dos riscos implícitos às operações normalmente desenvolvidas em seu dia a dia. (GONÇALVES JUNIOR, 2007)

De acordo com o conhecimento convencional, mudanças nas taxas de juros afetariam o custo de capital e as expectativas futuras quanto à lucratividade das empresas, impactando, portanto, sua geração de dividendos aos acionistas, especialmente se considerada a valores presentes; em última análise, isto repercute no valor de mercado atual da empresa, e portanto de suas ações em Bolsa. (GONÇALVES JUNIOR, 2007)

Porém, a atividade econômica também exerce efeito importante sobre a determinação dos preços na Bolsa de Valores, particularmente no Ibovespa. Os preços das ações são positivamente relacionados com a atividade econômica, medida pelo nível de produção industrial. A política monetária possui efeito significativo sobre a produção industrial o que indicaria a existência do segundo canal pelo qual a política monetária afeta os preços das ações. (DOS SANTOS et al., 2006)

4.2 Objetivo

O objetivo é mensurar e analisar as respostas do mercado acionário às decisões do Comitê de Política Monetária do Banco Central do Brasil (COPOM) em relação à taxa básica de juro, verificando o comportamento do índice agregado da Bolsa de Valores de São Paulo (Bovespa).

4.3 Problema

Quantificar ou prever a influência da taxa Selic no índice Bovespa demanda modelos de predições dinâmicas.

A modelagem prevê predizer o índice Bovespa (série temporal em base diária) em função das covariáveis (taxa Selic anunciada mês a mês).

Pressupõe-se que cortes não previstos na taxa de juros Selic proporcionem uma valorização das ações, já que abriria espaço para expansão da economia, com aumentos dos lucros e dos dividendos distribuídos pelas empresas.

Mercados eficientes antecipam as decisões do COPOM, o que não deveria sensibilizar o índice Bovespa, uma vez que que as mudanças já foram incorporadas ao valor das ações, no entanto, as surpresas, a diferença da expectativa e da decisão, deveriam causar uma resposta do índice. O estudo define uma medida que procura captar a surpresa gerada nos mercados. As medidas foram baseadas em dados do mercado de futuros DI 1 dia, pela sua similaridade à taxa Selic. (GONÇALVES JUNIOR, 2007)

4.4 Metodologia

A meta para a taxa básica de juro, inicialmente referida como TBC, teve sua sistemática alterada em agosto de 1998, quando o Banco Central passou a fazer uso também da TBAN (taxa de assistência para redesconto bancário), ofertando e tomando recursos na banda assim definida, conforme necessidades, importância, garantia e riscos dos agentes envolvidos, aplicando-se também um sistema de quotas instituído na ocasião. Em 05/03/1999, a TBC foi extinta, tendo sido substituída pela Selic para fins de política monetária, passando-se a empregar esta última como a taxa básica de juro e principal instrumento das operações de mercado aberto. (GONÇALVES JUNIOR, 2007)

O índice Bovespa (ou simplesmente Ibovespa) foi criado há mais de cinquenta anos, em 2 de janeiro de 1968. Antes do Ibovespa, os preços das ações negociadas na Bolsa de Valores de São Paulo (SPSE) eram divulgados por meio de boletim diário (Boletim Diário de Informação – BDI). (CASTRO et al., 2019)

De modo geral, os mercados financeiros são forward looking, o que equivale a dizer que eles estão constantemente incorporando novas informações a seus preços, seja devido a fatos que impactam imediatamente suas operações, seja por razões que modificam expectativas sobre o futuro; é a constatação de que estes agentes são racionais, utilizando toda a informação disponível para realizar suas previsões, tomando valores passados e correntes de variáveis exógenas ou não (LUCAS et al., 1996).

Cada decisão tomada pelo COPOM é estudada por esses agentes, que antecipam em alguma medida seus resultados; assim sendo, quaisquer mudanças observadas nas variáveis correntes e futuras através do tempo decorrerão exclusivamente de mudanças não antecipadas. (CASTRO et al., 2019)

Consequentemente, analisar apenas a relação direta entre as variações na meta da taxa de juros e as do índice Bovespa pode mostrar baixa significância; de fato, se os mercados inevitavelmente não gerarão respostas a mudanças já esperadas, então é preciso distinguir na variação da meta suas componentes antecipadas e não antecipadas (CASTRO et al., 2019).

Para tal, foi avaliado a evolução do índice Ibovespa, taxa Selic e o efeito da decisão do COPOM no índice Bovespa num período de dez dias antes e depois da decisão e qual foi o retorno nos respectivos períodos.

Em seguida, foi calculado o coeficiente de correlação linear de Pearson entre o índice Bovespa e a taxa Selic para toda a série e para quatro períodos distintos:

- de 2004 a 2007: período de início da redução de juros até a crise dos Subprime,

- de 2008 a 2010: do auge da crise financeira mundial no Brasil até a fase de recuperação do mercado;

- de 2011 a 2012: período que inclui tendência de redução da taxa básica de juros e a crise financeira, iniciada na Europa em 2011, também conhecida como crise da zona do euro.

- de 2013 a 2016: período da crise econômica de 2014, conhecida como a “grande recessão brasileira”, foi uma profunda e duradoura crise econômica, sendo caracterizada por recessão por dois anos consecutivos (2015 e 2016) e por sua longa e lenta recuperação, a mais lenta da história do país. (WIKIPEDIA, 2022)

- de 2017 a 2022: período que incluem os efeitos da COVID-19, iniciada em 2020.

Os dados utilizados neste trabalho foram obtidos de banco de dados, índices e relatórios contidos em sites da Bovespa, Banco Central do Brasil e Yahoo Finance, além de informações coletadas da literatura indicada.

A análise de correlação utilizou o coeficiente de Pearson que varia de \(-1\) a \(1\), sendo que o sinal indica a direção, positiva ou negativa da relação e o valor sugere a força do relacionamento entre as variáveis.

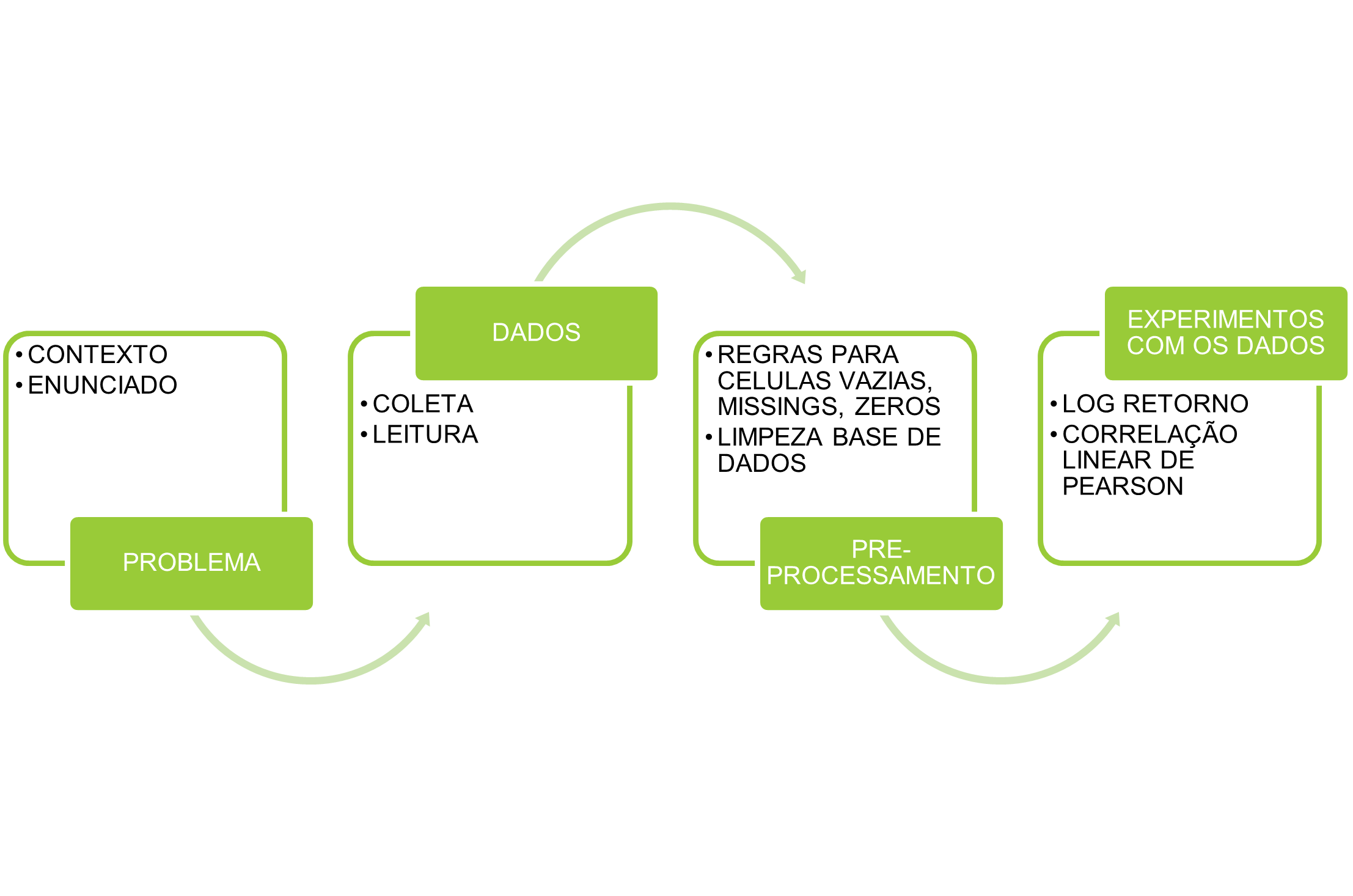

A condução do trabalhe seguiu os seguintes passos:

Roteiro

Fonte: Adaptado pelo autor de Yoshida (2022)

4.4.1 Estimando a Surpresa dos Mercados

Para estimar a surpresa dos mercados, foi utilizado o conjunto de dados da pesquisa Focus que diariamente registra a expectativa do mercado em relação a alguns indicadores macroeconomicos, entre eles a Selic.

Foi considerado que:

Sendo:

- \(s_t\): surpresa na reunião

- \(d_t\): decisão do copom sobre o valor da taxa Selic

- \(m_t\): valor máximo informado pelos respondentes como expectativa para o valor da taxa Selic

Temos que:

\(s_t = d_t - m_t\)

Sempre que \(s_t\) é negativo, o mercado esperava um valor menor do que o decidido pelo COPOM e vice-versa.

Pacotes utilizados neste trabalho:

library(quantmod)

library(xts)

library(sidrar)

library(timetk)

library(tidyverse)

library(jsonlite)

library(ggplot2)

library(scales)

library(BatchGetSymbols)

library(dplyr)

library(rb3)

library(pastecs)

library(ggpubr)

library(bizdays)

library(gridExtra)

library(GGally)

library(readxl)

library(ggformula)

library(kableExtra)

#conflicts(detail = TRUE)4.5 Índice Bovespa

Dados obtidos pela biblioteca BatchGetSymbols que utiliza o Yahoo Finance como fonte de dados.

first_date = as.Date('2001-12-19') # data reunião 66 do COPOM

last_date = as.Date('2022-11-25')

eval_period = last_date - first_date

df_bvsp = BatchGetSymbols('^BVSP', first.date = first_date,

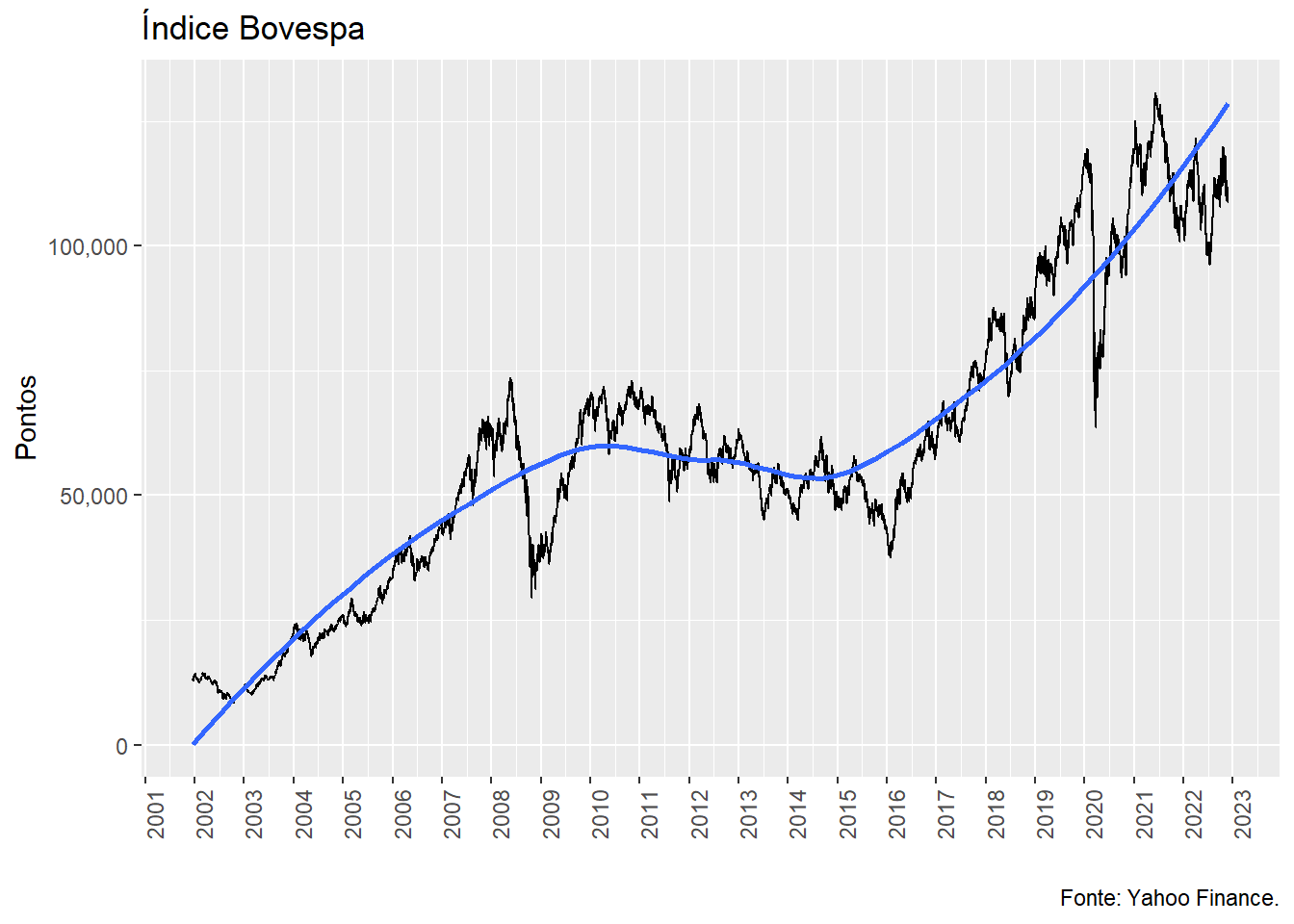

last.date = last_date)O período de análise será de 20 anos, de 2001-12-19 até 2022-11-25. O inicio da série coincide com a 66º reunião do COPOM.

O período anterior a 2002 não foi considerado pela situação de hiperinflação vivenciada antes do plano real e o período de consolidação (1994-2001).

O comportamento do índice Bovespa neste período foi:

bov_plot <- ggplot(df_bvsp$df.tickers, aes(x = ref.date, y = price.adjusted)) +

geom_line() +

scale_y_discrete(limits=c(10000, 20000, 30000, 40000, 50000, 60000,

70000, 80000, 90000, 100000, 110000, 120000, 130000)) +

scale_x_date(breaks = date_breaks("1 years"),

labels = date_format("%Y")) +

xlab('')+ylab('Pontos') +

labs(title='Índice Bovespa',

caption='Fonte: Yahoo Finance.') +

geom_line() +

geom_smooth(method = "loess", se = FALSE) +

scale_y_continuous(labels = label_comma()) +

theme(axis.text.x = element_text(angle = 90)

)

bov_plot

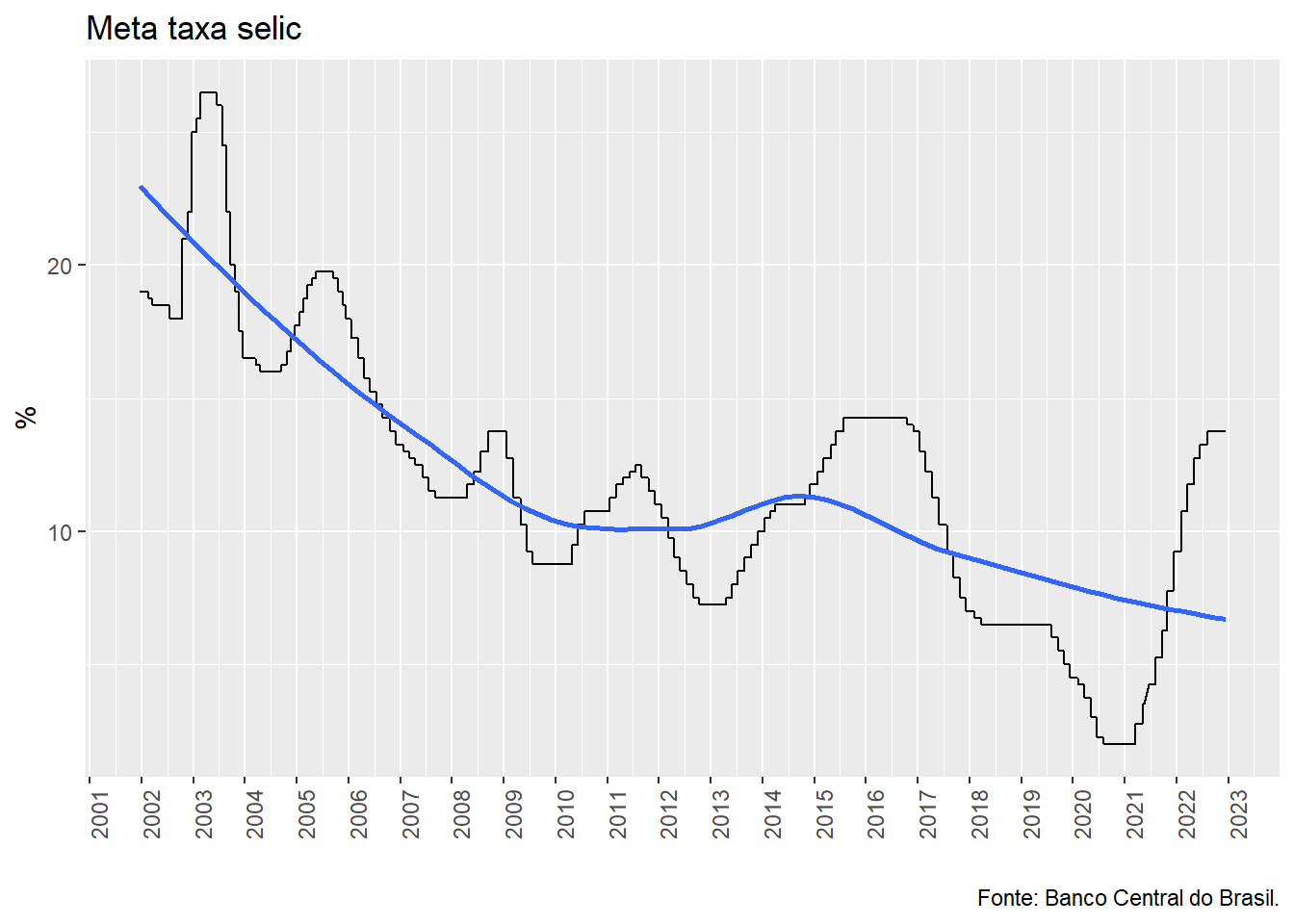

4.6 Indicador Selic

A meta da taxa Selic diária. O conjunto de dados foi obtido pela através da opção de download no gráfico em BCB - Meta Selic.

df_selic_meta <- read.csv2(file = "../dados/Taxa de juros - Selic - fixada pelo Comitê de Política Monetária.csv",

sep=";", dec=",",

colClasses = c("character", "numeric", "NULL"),

col.names = c("ref.date", "selic.tax", ""))

df_selic_meta <- transform(df_selic_meta, ref.date = as.Date(ref.date,'%d/%m/%Y'))

df_selic_meta <- na.omit(df_selic_meta) %>%

filter(ref.date >= first_date)

kable(tail(df_selic_meta)) %>%

kable_styling(latex_options = "striped")| ref.date | selic.tax | |

|---|---|---|

| 7585 | 2022-12-06 | 13.75 |

| 7586 | 2022-12-07 | 13.75 |

| 7587 | 2022-12-08 | 13.75 |

| 7588 | 2022-12-09 | 13.75 |

| 7589 | 2022-12-10 | 13.75 |

| 7590 | 2022-12-11 | 13.75 |

Extraído em 11/12/2022.

E o comportamento no período foi:

selic_plot <- ggplot(df_selic_meta, aes(x = ref.date, y = selic.tax)) +

geom_line() +

scale_x_date(breaks = date_breaks("1 years"),

labels = date_format("%Y")) +

xlab('')+ylab('%') +

labs(title='Meta taxa selic',

caption='Fonte: Banco Central do Brasil.') +

geom_line() +

geom_smooth(method = "loess", se = FALSE) +

scale_y_continuous(labels = label_comma()) +

theme(axis.text.x = element_text(angle = 90))

selic_plot

4.7 Pesquisa Focus

O Relatório Focus resume as estatísticas calculadas considerando as expectativas de mercado coletadas até a sexta-feira anterior à sua divulgação. Ele é divulgado toda segunda-feira. O relatório traz a evolução gráfica e o comportamento semanal das projeções para índices de preços, atividade econômica, câmbio, taxa Selic, entre outros indicadores. As projeções são do mercado, não do Banco Central. (FOCUS, 2022).

Esse conjunto de dados é o resultado da pesquisa diária das expectativas para a taxa Selic. Os respondentes são cerca de 120 bancos, gestores de recursos e demais instituições (empresas do setor real, distribuidoras, corretoras, consultorias e outras).

As expectativas são expressadas na forma de mínimos e máximos esperados.

df_selic_focus = rbcb::get_market_expectations("annual", "Selic",start_date = "2002-01-01", end_date = "2022-12-31")

df_selic_focus <- df_selic_focus %>%

dplyr::select(Data, DataReferencia, Minimo, Maximo, numeroRespondentes) %>%

filter(format(Data, "%Y") == DataReferencia)

names(df_selic_focus)[1] = "ref.date"

names(df_selic_focus)[2] = "ref.year"

names(df_selic_focus)[3] = "min"

names(df_selic_focus)[4] = "max"

names(df_selic_focus)[5] = "respondents"

kable(tail(df_selic_focus)) %>%

kable_styling(latex_options = "striped")| ref.date | ref.year | min | max | respondents |

|---|---|---|---|---|

| 2022-12-05 | 2022 | 13.75 | 14.00 | 129 |

| 2022-12-05 | 2022 | 13.75 | 13.75 | 77 |

| 2022-12-06 | 2022 | 13.75 | 14.00 | 131 |

| 2022-12-06 | 2022 | 13.75 | 13.75 | 75 |

| 2022-12-07 | 2022 | 13.75 | 14.00 | 131 |

| 2022-12-07 | 2022 | 13.75 | 13.75 | 74 |

4.8 Reuniões COPOM

Este conjunto de dados foi preparado pelo autor utilizando a fonte de dados Taxas de juros básicas – Histórico do Banco Central que contém todas as datas das reuniões do COPOM, bem como a meta decidida.

df_reuniao_copom <- read_excel("../dados/reunioes-copom-2022.xlsx")

df_reuniao_copom <- df_reuniao_copom %>%

dplyr::select(reuniao_n, extraordinaria, reuniao_data, nota, vigencia_inicio, vigencia_fim, meta_selic_ano)

df_reuniao_copom$reuniao_data = as.Date(df_reuniao_copom$reuniao_data)

df_reuniao_copom$vigencia_inicio = as.Date(df_reuniao_copom$vigencia_inicio)

df_reuniao_copom$vigencia_fim = as.Date(df_reuniao_copom$vigencia_fim)

names(df_reuniao_copom)[1] = "meeting.number"

names(df_reuniao_copom)[2] = "extra"

names(df_reuniao_copom)[3] = "ref.date"

names(df_reuniao_copom)[4] = "note"

names(df_reuniao_copom)[5] = "term.start"

names(df_reuniao_copom)[6] = "term.end"

names(df_reuniao_copom)[7] = "decision.target"

kable(tail(df_reuniao_copom)) %>%

kable_styling(latex_options = "striped")| meeting.number | extra | ref.date | note | term.start | term.end | decision.target |

|---|---|---|---|---|---|---|

| 246 | 0 | 2022-05-04 | NA | 2022-05-05 | 2022-06-16 | 12.75 |

| 247 | 0 | 2022-06-15 | NA | 2022-06-17 | 2022-08-03 | 13.25 |

| 248 | 0 | 2022-08-03 | NA | 2022-08-04 | 2022-09-21 | 13.75 |

| 249 | 0 | 2022-09-21 | NA | 2022-09-22 | 2022-10-26 | 13.75 |

| 250 | 0 | 2022-10-26 | NA | 2022-10-27 | 2022-12-07 | 13.75 |

| 251 | 0 | 2022-12-07 | NA | 2022-12-08 | 2023-01-31 | 13.75 |

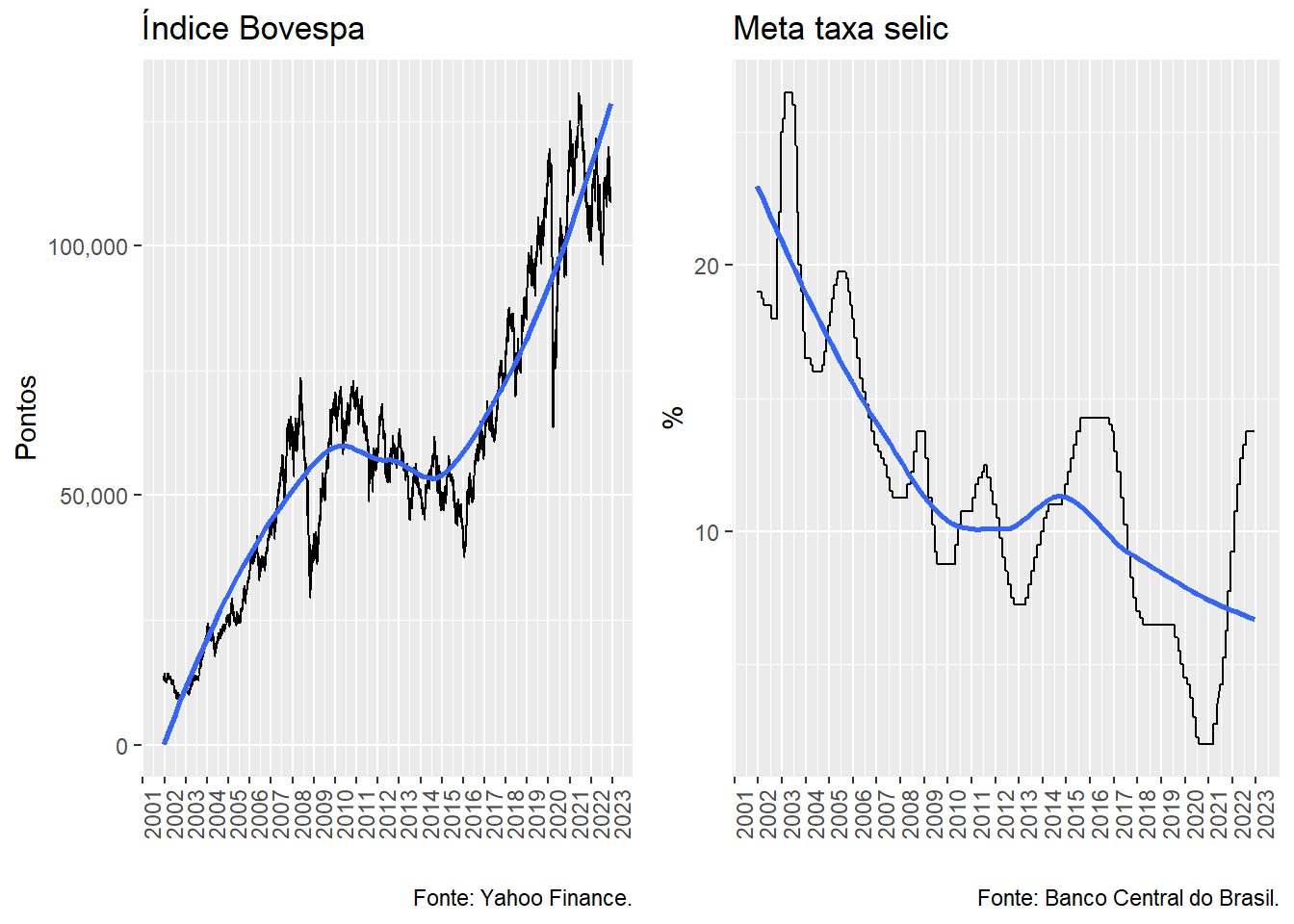

4.9 Ibovespa e Selic

Apresentando gráficamente as duas séries:

grid.arrange(bov_plot, selic_plot, ncol=2)

Elas seguem tendências opostas, indicando uma correlação negativa, o que aparentemente sustenta a hipotese de correlação entre as séries.

4.10 Unindo os conjuntos de dados

Os conjuntos de dados do índice Ibovespa será aumentado com os conjuntos de dados da meta Selic e com as reuniões do COPOM.

# Usando apenas valor ajustado

df_bvsp_close <- df_bvsp$df.tickers %>%

dplyr::select(ref.date, price.adjusted)

df_bvsp_selic <- merge(df_bvsp_close, df_selic_meta, by = 'ref.date', all.x = T)

df_bvsp_selic <- merge(df_bvsp_selic, df_selic_focus, by = 'ref.date', all.x = T)

df_bvsp_selic <- df_bvsp_selic %>%

fill(c(selic.tax, ref.year, `min`, `max`), .direction = "downup")

df_bvsp_selic$diff.meta.max = with(df_bvsp_selic, max - selic.tax)

df_bvsp_selic <- merge(df_bvsp_selic, df_reuniao_copom, by = 'ref.date', all.x = T)

df_bvsp_selic <- df_bvsp_selic %>%

fill(c(decision.target, meeting.number, term.start, term.end), .direction = "downup")

kable(round(stat.desc(df_bvsp_selic))) %>%

kable_styling(latex_options = "striped")| ref.date | price.adjusted | selic.tax | ref.year | min | max | respondents | diff.meta.max | meeting.number | extra | note | term.start | term.end | decision.target | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| nbr.val | 5578 | 5578 | 5578 | NA | 5578 | 5578 | 2409 | 5578 | 5578 | 198 | NA | 5578 | 5578 | 5578 |

| nbr.null | 0 | 0 | 0 | NA | 0 | 0 | 0 | 791 | 0 | 197 | NA | 0 | 0 | 0 |

| nbr.na | 0 | 0 | 0 | NA | 0 | 0 | 3169 | 0 | 0 | 5380 | NA | 0 | 0 | 0 |

| min | 11675 | 8371 | 2 | NA | 1 | 2 | 22 | -4 | 66 | 0 | NA | 11676 | 11710 | 2 |

| max | 19320 | 130776 | 26 | NA | 22 | 27 | 137 | 7 | 250 | 1 | NA | 19292 | 19333 | 26 |

| range | 7645 | 122405 | 24 | NA | 21 | 25 | 115 | 11 | 184 | 1 | NA | 7616 | 7623 | 24 |

| sum | 87846608 | 351263219 | 64932 | NA | 57505 | 70250 | 239976 | 5318 | 950951 | 1 | NA | 87734996 | 87971230 | 64945 |

| median | 15796 | 58406 | 11 | NA | 10 | 13 | 104 | 0 | 173 | 0 | NA | 15771 | 15812 | 11 |

| mean | 15749 | 62973 | 12 | NA | 10 | 13 | 100 | 1 | 170 | 0 | NA | 15729 | 15771 | 12 |

| SE.mean | 31 | 422 | 0 | NA | 0 | 0 | 0 | 0 | 1 | 0 | NA | 31 | 31 | 0 |

| CI.mean.0.95 | 61 | 827 | 0 | NA | 0 | 0 | 1 | 0 | 1 | 0 | NA | 61 | 61 | 0 |

| var | 5357435 | 992505261 | 26 | NA | 16 | 22 | 437 | 2 | 2813 | 0 | NA | 5347621 | 5366735 | 26 |

| std.dev | 2315 | 31504 | 5 | NA | 4 | 5 | 21 | 1 | 53 | 0 | NA | 2312 | 2317 | 5 |

| coef.var | 0 | 1 | 0 | NA | 0 | 0 | 0 | 1 | 0 | 14 | NA | 0 | 0 | 0 |

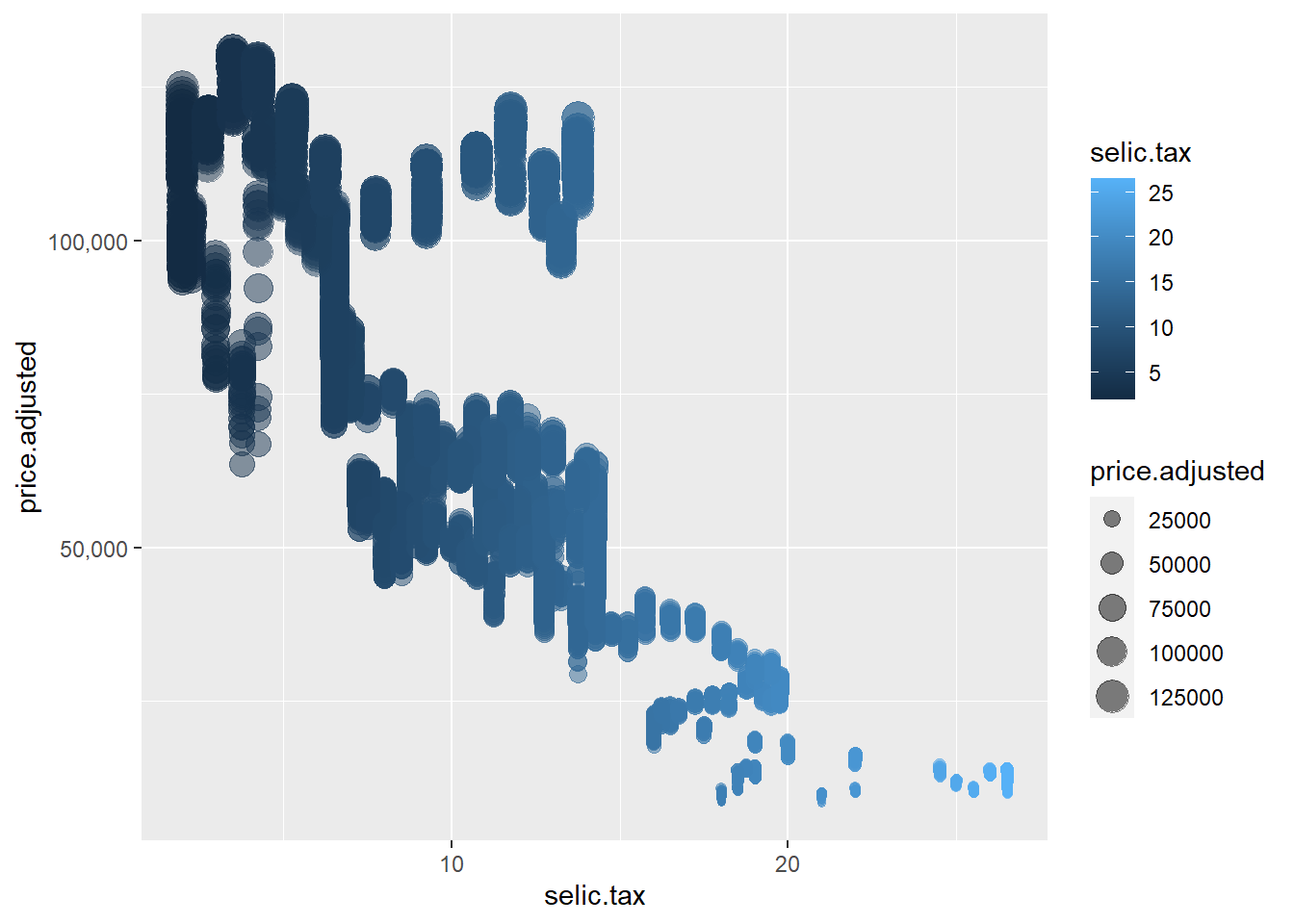

gf_point(price.adjusted ~ selic.tax, color = ~ selic.tax, size = ~ price.adjusted, alpha = 0.50, data = df_bvsp_selic) + scale_y_continuous(labels = label_comma()) O preço Ibovespa ajustado, explicado pela taxa Selic, parece seguir a tendência observada nos gráficos anteriores, quanto menor a taxa, maior é o preço ajustado.

O preço Ibovespa ajustado, explicado pela taxa Selic, parece seguir a tendência observada nos gráficos anteriores, quanto menor a taxa, maior é o preço ajustado.

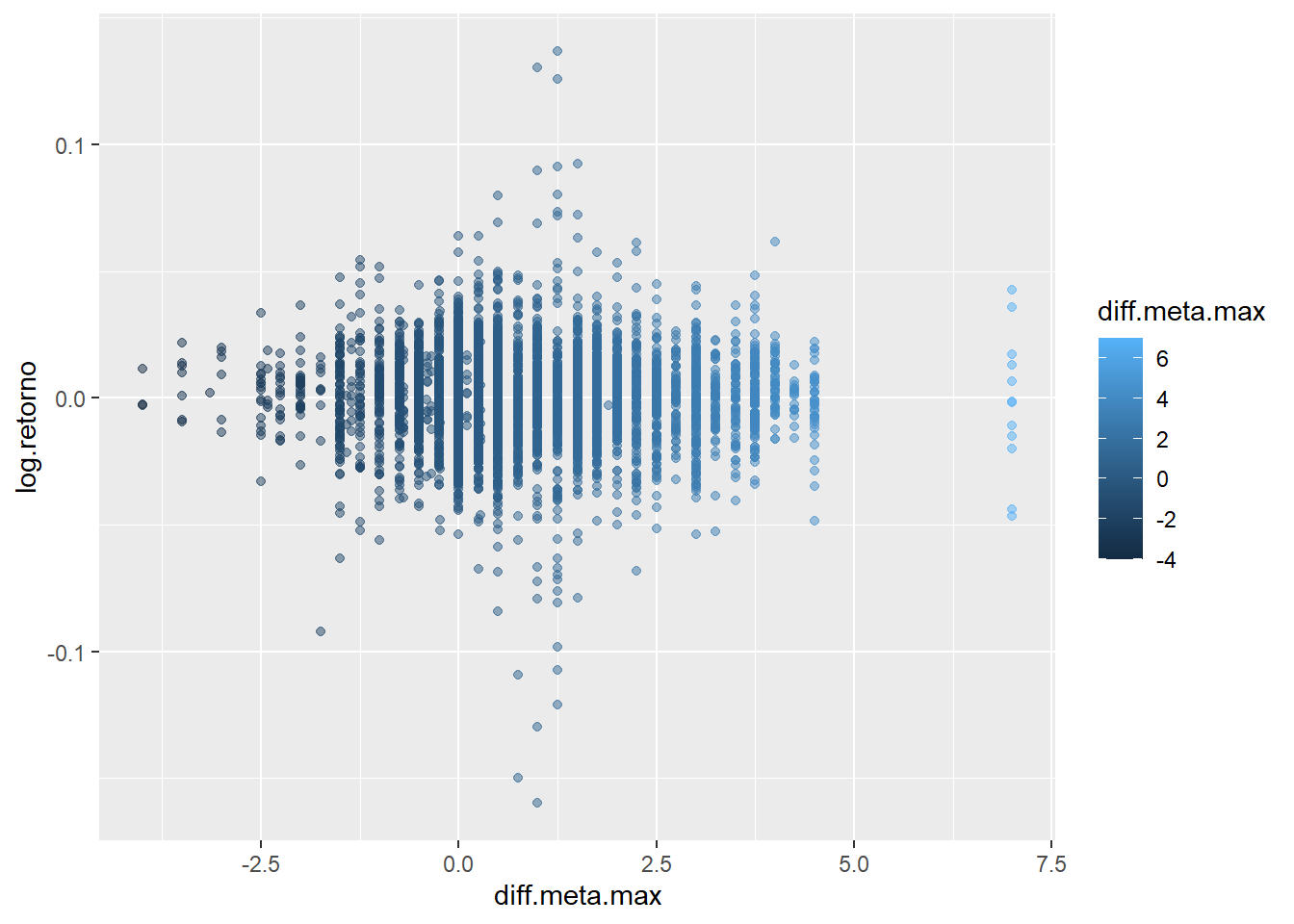

Ainda de acordo com o gráfico acima, o log retorno do preço ajustado das ações não parece ser influenciado pela diferença da meta vs o máximo esperado. Pela hipótese de que a surpresa faria o índice Bovespa recuar, quanto menor a diferença, menor deveria ser o retorno, o que não foi observado.

As ocorrências de “surpresa”, são listadas abaixo:

df_not_expected <- df_bvsp_selic[order(-df_bvsp_selic$meeting.number), ] %>%

filter(!is.na(meeting.number) & diff.meta.max < 0) %>%

select(meeting.number, ref.date, diff.meta.max, price.adjusted) %>%

group_by(meeting.number) %>%

slice(which.min(ref.date))

kable(df_not_expected) %>%

kable_styling(latex_options = "striped")| meeting.number | ref.date | diff.meta.max | price.adjusted |

|---|---|---|---|

| 66 | 2002-01-21 | -0.70 | 13155 |

| 67 | 2002-01-23 | -0.70 | 13232 |

| 68 | 2002-02-20 | -1.00 | 13303 |

| 69 | 2002-03-20 | -0.75 | 14090 |

| 70 | 2002-04-17 | -0.50 | 13732 |

| 71 | 2002-05-22 | -0.50 | 12368 |

| 72 | 2002-06-19 | -0.24 | 11493 |

| 73 | 2002-07-17 | -0.25 | 10755 |

| 79 | 2003-01-14 | -0.50 | 12175 |

| 80 | 2003-01-23 | -0.50 | 11162 |

| 81 | 2003-02-21 | -0.50 | 10331 |

| 82 | 2003-04-04 | -1.00 | 12066 |

| 83 | 2003-04-24 | -1.50 | 12120 |

| 84 | 2003-05-21 | -1.00 | 13034 |

| 85 | 2003-06-18 | -1.00 | 13511 |

| 86 | 2003-07-23 | -4.00 | 13799 |

| 87 | 2003-08-20 | -3.50 | 14467 |

| 88 | 2003-09-17 | -1.50 | 16492 |

| 89 | 2003-10-22 | -1.50 | 18235 |

| 90 | 2003-11-19 | -0.50 | 18807 |

| 91 | 2004-01-02 | -1.00 | 22445 |

| 92 | 2004-01-21 | -1.50 | 23302 |

| 93 | 2004-02-18 | -1.25 | 22000 |

| 94 | 2004-03-17 | -1.50 | 21901 |

| 95 | 2004-04-14 | -1.25 | 22312 |

| 96 | 2004-05-19 | -0.25 | 18688 |

| 103 | 2005-01-03 | -0.25 | 25722 |

| 104 | 2005-01-20 | -0.25 | 23610 |

| 105 | 2005-02-17 | -0.50 | 27091 |

| 108 | 2005-06-08 | -0.25 | 24702 |

| 109 | 2005-06-15 | -0.25 | 25481 |

| 110 | 2005-07-20 | -0.75 | 25705 |

| 111 | 2005-08-17 | -0.75 | 27416 |

| 112 | 2005-09-14 | -0.75 | 29050 |

| 113 | 2005-10-19 | -0.75 | 29297 |

| 114 | 2005-11-23 | -0.75 | 31943 |

| 115 | 2005-12-14 | -0.25 | 33629 |

| 116 | 2006-01-18 | -0.50 | 35805 |

| 117 | 2006-03-08 | -0.25 | 37289 |

| 119 | 2006-06-20 | -0.25 | 33632 |

| 120 | 2006-07-19 | -0.25 | 36785 |

| 121 | 2006-08-30 | -0.25 | 36313 |

| 122 | 2006-10-17 | -0.39 | 38898 |

| 126 | 2007-05-18 | -0.50 | 52078 |

| 127 | 2007-06-06 | -0.50 | 52049 |

| 128 | 2007-08-13 | -0.50 | 52434 |

| 140 | 2009-02-27 | -1.25 | 38183 |

| 141 | 2009-03-31 | -0.25 | 40926 |

| 161 | 2011-10-13 | -0.50 | 54601 |

| 162 | 2011-10-19 | -0.50 | 54966 |

| 163 | 2011-11-30 | -0.25 | 56875 |

| 165 | 2012-04-11 | -0.25 | 61293 |

| 166 | 2012-04-18 | -0.25 | 63010 |

| 168 | 2012-08-27 | -0.25 | 58111 |

| 169 | 2012-08-29 | -0.25 | 57369 |

| 202 | 2016-11-18 | -0.25 | 59962 |

| 203 | 2017-01-02 | -2.00 | 59589 |

| 204 | 2017-01-11 | -2.00 | 62446 |

| 205 | 2017-02-22 | -2.25 | 68590 |

| 206 | 2017-04-12 | -2.25 | 63892 |

| 207 | 2017-05-31 | -1.50 | 62711 |

| 208 | 2017-07-26 | -1.00 | 65011 |

| 209 | 2017-09-06 | -0.50 | 73412 |

| 210 | 2017-11-03 | -0.25 | 73915 |

| 211 | 2017-12-06 | -0.50 | 73268 |

| 224 | 2019-09-02 | -0.50 | 100626 |

| 225 | 2019-09-18 | -0.50 | 104532 |

| 230 | 2020-06-03 | -0.25 | 93002 |

| 231 | 2020-06-17 | -0.50 | 95547 |

log.retorno = diff(log(df_bvsp_selic$price.adjusted))

log.retorno[length(log.retorno) + 1] = 0

gf_point(log.retorno ~ diff.meta.max, color = ~ diff.meta.max, alpha = 0.50, data = df_bvsp_selic) + scale_y_continuous(labels = label_comma())

A diferença entre o esperado e a decisão tendem a variar de forma positiva, sugerindo que o mercado antecipa positivamente as decisões com razoável precisão.

temp <- df_bvsp_selic[order(-df_bvsp_selic$meeting.number), ] %>%

filter(!is.na(meeting.number)) %>%

select(ref.date, diff.meta.max)

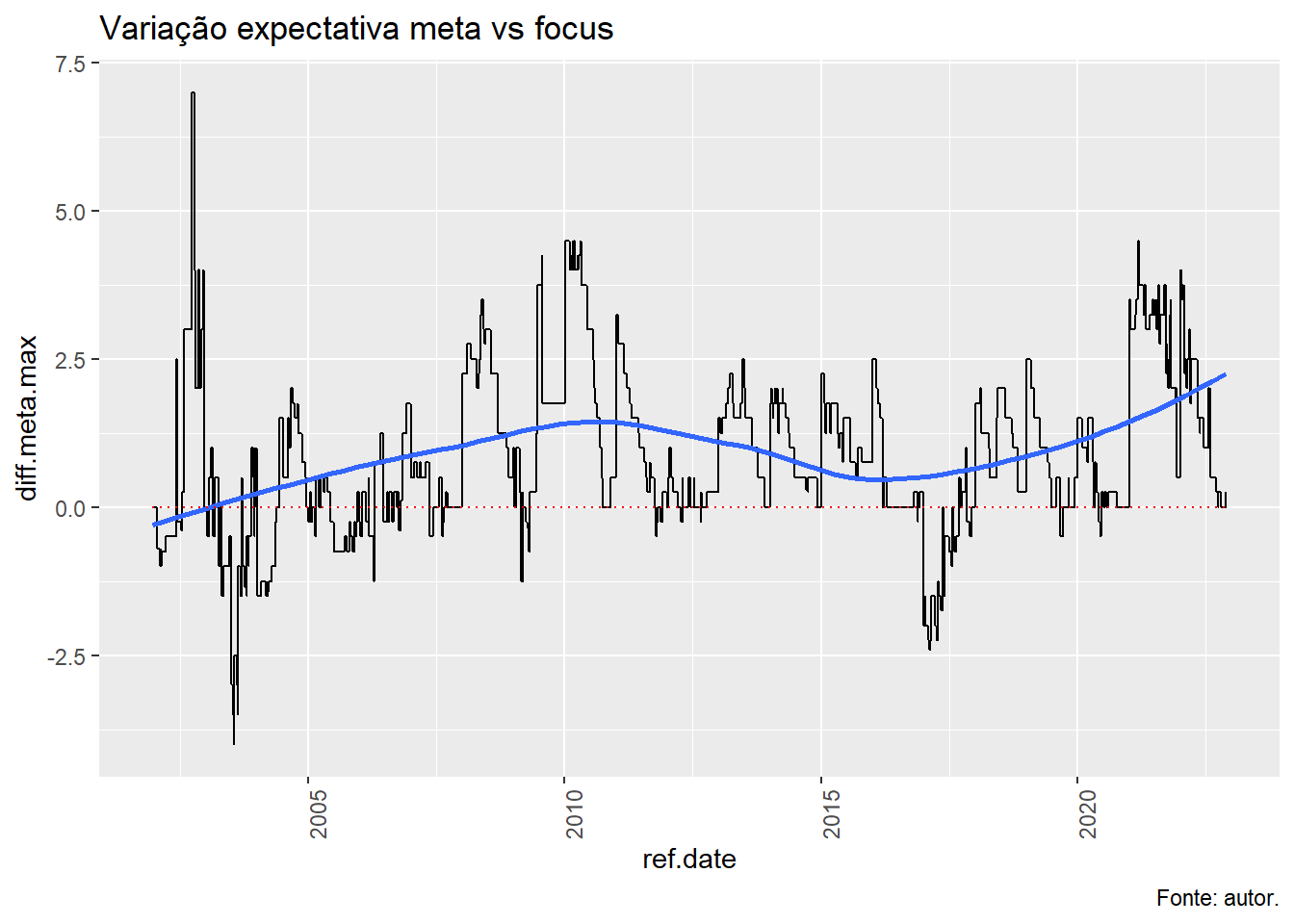

ggplot(temp, aes(x = ref.date, y = diff.meta.max))+

geom_line()+

labs(title='Variação expectativa meta vs focus',

caption='Fonte: autor.')+

geom_line() +

geom_smooth(method = "loess", se = FALSE)+

theme(axis.text.x = element_text(angle = 90))+

geom_line(aes(y = 0), color = "red", linetype = "dotted")

Reuniões cuja a meta foi superior ao máximo esparado pelos respondentes da pesquisa focus.

kable(temp %>% filter(diff.meta.max < 0)) %>%

kable_styling(latex_options = "striped")| ref.date | diff.meta.max |

|---|---|

| 2020-06-17 | -0.50 |

| 2020-06-03 | -0.25 |

| 2020-06-04 | -0.25 |

| 2020-06-05 | -0.25 |

| 2020-06-08 | -0.25 |

| 2020-06-09 | -0.25 |

| 2020-06-10 | -0.25 |

| 2020-06-12 | -0.50 |

| 2020-06-15 | -0.50 |

| 2020-06-16 | -0.50 |

| 2019-09-18 | -0.50 |

| 2019-09-02 | -0.50 |

| 2019-09-03 | -0.50 |

| 2019-09-04 | -0.50 |

| 2019-09-05 | -0.50 |

| 2019-09-06 | -0.50 |

| 2019-09-09 | -0.50 |

| 2019-09-10 | -0.50 |

| 2019-09-11 | -0.50 |

| 2019-09-12 | -0.50 |

| 2019-09-13 | -0.50 |

| 2019-09-16 | -0.50 |

| 2019-09-17 | -0.50 |

| 2017-12-06 | -0.50 |

| 2017-11-03 | -0.25 |

| 2017-11-06 | -0.25 |

| 2017-11-07 | -0.25 |

| 2017-11-08 | -0.25 |

| 2017-11-09 | -0.25 |

| 2017-11-10 | -0.25 |

| 2017-11-13 | -0.25 |

| 2017-11-14 | -0.25 |

| 2017-11-16 | -0.25 |

| 2017-11-17 | -0.25 |

| 2017-11-21 | -0.25 |

| 2017-11-22 | -0.25 |

| 2017-11-23 | -0.50 |

| 2017-11-24 | -0.50 |

| 2017-11-27 | -0.50 |

| 2017-11-28 | -0.50 |

| 2017-11-29 | -0.50 |

| 2017-11-30 | -0.50 |

| 2017-12-01 | -0.50 |

| 2017-12-04 | -0.50 |

| 2017-12-05 | -0.50 |

| 2017-09-06 | -0.50 |

| 2017-07-26 | -1.00 |

| 2017-07-31 | -0.50 |

| 2017-08-01 | -0.50 |

| 2017-08-02 | -0.50 |

| 2017-08-03 | -0.50 |

| 2017-08-04 | -0.50 |

| 2017-08-07 | -0.75 |

| 2017-08-08 | -0.75 |

| 2017-08-09 | -0.75 |

| 2017-08-10 | -0.75 |

| 2017-08-11 | -0.75 |

| 2017-08-14 | -0.75 |

| 2017-08-15 | -0.75 |

| 2017-08-16 | -0.75 |

| 2017-08-17 | -0.75 |

| 2017-08-18 | -0.75 |

| 2017-08-21 | -0.50 |

| 2017-08-22 | -0.50 |

| 2017-08-23 | -0.50 |

| 2017-08-24 | -0.50 |

| 2017-08-25 | -0.50 |

| 2017-08-28 | -0.50 |

| 2017-08-29 | -0.50 |

| 2017-08-30 | -0.50 |

| 2017-08-31 | -0.50 |

| 2017-09-01 | -0.50 |

| 2017-09-04 | -0.50 |

| 2017-09-05 | -0.50 |

| 2017-05-31 | -1.50 |

| 2017-06-01 | -0.50 |

| 2017-06-02 | -0.50 |

| 2017-06-05 | -0.50 |

| 2017-06-06 | -0.50 |

| 2017-06-07 | -0.50 |

| 2017-06-08 | -0.50 |

| 2017-06-09 | -0.50 |

| 2017-06-12 | -0.50 |

| 2017-06-13 | -0.50 |

| 2017-06-14 | -0.50 |

| 2017-06-16 | -0.50 |

| 2017-06-19 | -0.50 |

| 2017-06-20 | -0.50 |

| 2017-06-21 | -0.50 |

| 2017-06-22 | -0.50 |

| 2017-06-23 | -0.50 |

| 2017-06-26 | -0.50 |

| 2017-06-27 | -0.50 |

| 2017-06-28 | -0.50 |

| 2017-06-29 | -0.50 |

| 2017-06-30 | -0.50 |

| 2017-07-03 | -0.75 |

| 2017-07-04 | -0.75 |

| 2017-07-05 | -0.75 |

| 2017-07-06 | -0.75 |

| 2017-07-07 | -0.75 |

| 2017-07-10 | -0.75 |

| 2017-07-11 | -0.75 |

| 2017-07-12 | -0.75 |

| 2017-07-13 | -0.75 |

| 2017-07-14 | -0.75 |

| 2017-07-17 | -0.75 |

| 2017-07-18 | -0.75 |

| 2017-07-19 | -0.75 |

| 2017-07-20 | -0.75 |

| 2017-07-21 | -1.00 |

| 2017-07-24 | -1.00 |

| 2017-07-25 | -1.00 |

| 2017-04-12 | -2.25 |

| 2017-04-13 | -1.25 |

| 2017-04-17 | -1.25 |

| 2017-04-18 | -1.25 |

| 2017-04-19 | -1.50 |

| 2017-04-20 | -1.50 |

| 2017-04-24 | -1.50 |

| 2017-04-25 | -1.50 |

| 2017-04-26 | -1.50 |

| 2017-04-27 | -1.50 |

| 2017-04-28 | -1.50 |

| 2017-05-02 | -1.50 |

| 2017-05-03 | -1.50 |

| 2017-05-04 | -1.75 |

| 2017-05-05 | -1.75 |

| 2017-05-08 | -1.75 |

| 2017-05-09 | -1.75 |

| 2017-05-10 | -1.75 |

| 2017-05-11 | -1.75 |

| 2017-05-12 | -1.75 |

| 2017-05-15 | -1.75 |

| 2017-05-16 | -1.75 |

| 2017-05-17 | -1.75 |

| 2017-05-23 | -0.75 |

| 2017-05-24 | -0.75 |

| 2017-05-25 | -0.75 |

| 2017-05-26 | -1.50 |

| 2017-05-29 | -1.50 |

| 2017-05-30 | -1.50 |

| 2017-02-22 | -2.25 |

| 2017-02-23 | -1.50 |

| 2017-02-24 | -1.50 |

| 2017-03-01 | -1.50 |

| 2017-03-02 | -1.50 |

| 2017-03-03 | -1.50 |

| 2017-03-06 | -1.50 |

| 2017-03-07 | -1.50 |

| 2017-03-08 | -1.50 |

| 2017-03-09 | -1.50 |

| 2017-03-10 | -1.50 |

| 2017-03-13 | -1.50 |

| 2017-03-14 | -1.50 |

| 2017-03-15 | -1.50 |

| 2017-03-16 | -1.50 |

| 2017-03-17 | -1.50 |

| 2017-03-20 | -1.50 |

| 2017-03-21 | -1.50 |

| 2017-03-22 | -1.50 |

| 2017-03-23 | -2.00 |

| 2017-03-24 | -2.00 |

| 2017-03-27 | -2.00 |

| 2017-03-28 | -2.00 |

| 2017-03-29 | -2.00 |

| 2017-03-30 | -2.00 |

| 2017-03-31 | -2.00 |

| 2017-04-03 | -2.25 |

| 2017-04-04 | -2.25 |

| 2017-04-05 | -2.25 |

| 2017-04-06 | -2.25 |

| 2017-04-07 | -2.25 |

| 2017-04-10 | -2.25 |

| 2017-04-11 | -2.25 |

| 2017-01-11 | -2.00 |

| 2017-01-12 | -1.50 |

| 2017-01-13 | -1.50 |

| 2017-01-16 | -2.00 |

| 2017-01-17 | -2.00 |

| 2017-01-18 | -2.00 |

| 2017-01-19 | -2.00 |

| 2017-01-20 | -2.00 |

| 2017-01-23 | -2.00 |

| 2017-01-24 | -2.00 |

| 2017-01-26 | -2.00 |

| 2017-01-27 | -2.00 |

| 2017-01-30 | -2.00 |

| 2017-01-31 | -2.00 |

| 2017-02-01 | -2.00 |

| 2017-02-02 | -2.00 |

| 2017-02-03 | -2.00 |

| 2017-02-06 | -2.25 |

| 2017-02-07 | -2.25 |

| 2017-02-08 | -2.25 |

| 2017-02-09 | -2.25 |

| 2017-02-10 | -2.25 |

| 2017-02-13 | -2.41 |

| 2017-02-14 | -2.41 |

| 2017-02-15 | -2.41 |

| 2017-02-16 | -2.41 |

| 2017-02-17 | -2.41 |

| 2017-02-20 | -2.25 |

| 2017-02-21 | -2.25 |

| 2017-01-02 | -2.00 |

| 2017-01-03 | -2.00 |

| 2017-01-04 | -2.00 |

| 2017-01-05 | -2.00 |

| 2017-01-06 | -2.00 |

| 2017-01-09 | -2.00 |

| 2017-01-10 | -2.00 |

| 2016-11-18 | -0.25 |

| 2016-11-21 | -0.25 |

| 2012-08-29 | -0.25 |

| 2012-08-27 | -0.25 |

| 2012-08-28 | -0.25 |

| 2012-04-18 | -0.25 |

| 2012-04-11 | -0.25 |

| 2012-04-12 | -0.25 |

| 2012-04-13 | -0.25 |

| 2012-04-16 | -0.25 |

| 2012-04-17 | -0.25 |

| 2011-11-30 | -0.25 |

| 2011-10-19 | -0.50 |

| 2011-10-24 | -0.25 |

| 2011-10-25 | -0.25 |

| 2011-11-18 | -0.25 |

| 2011-11-21 | -0.25 |

| 2011-11-22 | -0.25 |

| 2011-11-23 | -0.25 |

| 2011-11-24 | -0.25 |

| 2011-11-25 | -0.25 |

| 2011-11-28 | -0.25 |

| 2011-11-29 | -0.25 |

| 2011-10-13 | -0.50 |

| 2011-10-14 | -0.50 |

| 2011-10-17 | -0.50 |

| 2011-10-18 | -0.50 |

| 2009-03-31 | -0.25 |

| 2009-04-01 | -0.25 |

| 2009-04-02 | -0.25 |

| 2009-04-03 | -0.25 |

| 2009-04-06 | -0.25 |

| 2009-04-07 | -0.25 |

| 2009-04-08 | -0.25 |

| 2009-04-09 | -0.25 |

| 2009-04-13 | -0.35 |

| 2009-04-14 | -0.35 |

| 2009-04-15 | -0.35 |

| 2009-04-16 | -0.35 |

| 2009-04-17 | -0.35 |

| 2009-04-20 | -0.35 |

| 2009-04-22 | -0.75 |

| 2009-04-23 | -0.75 |

| 2009-04-24 | -0.75 |

| 2009-04-27 | -0.75 |

| 2009-04-28 | -0.75 |

| 2009-02-27 | -1.25 |

| 2009-03-02 | -1.25 |

| 2009-03-03 | -1.25 |

| 2009-03-04 | -1.25 |

| 2009-03-05 | -1.25 |

| 2009-03-06 | -1.25 |

| 2009-03-09 | -1.25 |

| 2009-03-10 | -1.25 |

| 2007-08-13 | -0.50 |

| 2007-08-14 | -0.50 |

| 2007-08-15 | -0.50 |

| 2007-08-16 | -0.50 |

| 2007-08-17 | -0.50 |

| 2007-08-20 | -0.25 |

| 2007-08-21 | -0.25 |

| 2007-08-22 | -0.25 |

| 2007-08-23 | -0.25 |

| 2007-08-24 | -0.25 |

| 2007-08-27 | -0.25 |

| 2007-08-28 | -0.25 |

| 2007-06-06 | -0.50 |

| 2007-05-18 | -0.50 |

| 2007-05-21 | -0.50 |

| 2007-05-22 | -0.50 |

| 2007-05-23 | -0.50 |

| 2007-05-24 | -0.50 |

| 2007-05-25 | -0.50 |

| 2007-05-28 | -0.50 |

| 2007-05-29 | -0.50 |

| 2007-05-30 | -0.50 |

| 2007-05-31 | -0.50 |

| 2007-06-01 | -0.50 |

| 2007-06-04 | -0.50 |

| 2007-06-05 | -0.50 |

| 2006-10-17 | -0.39 |

| 2006-10-18 | -0.39 |

| 2006-08-30 | -0.25 |

| 2006-10-06 | -0.39 |

| 2006-10-09 | -0.39 |

| 2006-10-10 | -0.39 |

| 2006-10-11 | -0.39 |

| 2006-10-13 | -0.39 |

| 2006-10-16 | -0.39 |

| 2006-07-19 | -0.25 |

| 2006-07-27 | -0.25 |

| 2006-07-28 | -0.25 |

| 2006-07-31 | -0.25 |

| 2006-08-01 | -0.25 |

| 2006-08-02 | -0.25 |

| 2006-08-18 | -0.25 |

| 2006-08-21 | -0.25 |

| 2006-08-22 | -0.25 |

| 2006-08-23 | -0.25 |

| 2006-08-24 | -0.25 |

| 2006-08-25 | -0.25 |

| 2006-08-28 | -0.25 |

| 2006-08-29 | -0.25 |

| 2006-06-20 | -0.25 |

| 2006-06-21 | -0.25 |

| 2006-06-22 | -0.25 |

| 2006-06-23 | -0.25 |

| 2006-06-26 | -0.25 |

| 2006-06-27 | -0.25 |

| 2006-06-28 | -0.25 |

| 2006-06-29 | -0.25 |

| 2006-06-30 | -0.25 |

| 2006-07-03 | -0.25 |

| 2006-07-04 | -0.25 |

| 2006-07-05 | -0.25 |

| 2006-07-06 | -0.25 |

| 2006-07-07 | -0.25 |

| 2006-07-10 | -0.25 |

| 2006-07-11 | -0.25 |

| 2006-07-12 | -0.25 |

| 2006-07-13 | -0.25 |

| 2006-07-14 | -0.25 |

| 2006-07-17 | -0.25 |

| 2006-07-18 | -0.25 |

| 2006-03-08 | -0.25 |

| 2006-03-10 | -0.50 |

| 2006-03-13 | -0.50 |

| 2006-03-14 | -0.50 |

| 2006-03-15 | -0.50 |

| 2006-03-16 | -0.50 |

| 2006-03-17 | -0.50 |

| 2006-03-20 | -0.50 |

| 2006-03-21 | -0.50 |

| 2006-03-22 | -0.50 |

| 2006-03-23 | -0.50 |

| 2006-03-24 | -0.50 |

| 2006-03-27 | -0.50 |

| 2006-03-28 | -0.50 |

| 2006-03-29 | -0.50 |

| 2006-03-30 | -0.50 |

| 2006-03-31 | -0.50 |

| 2006-04-03 | -0.50 |

| 2006-04-04 | -0.50 |

| 2006-04-05 | -0.50 |

| 2006-04-06 | -0.50 |

| 2006-04-07 | -0.50 |

| 2006-04-10 | -0.50 |

| 2006-04-11 | -0.50 |

| 2006-04-12 | -0.50 |

| 2006-04-13 | -1.25 |

| 2006-01-18 | -0.50 |

| 2006-02-17 | -0.25 |

| 2006-02-20 | -0.25 |

| 2006-02-21 | -0.25 |

| 2006-02-22 | -0.25 |

| 2006-02-23 | -0.25 |

| 2006-02-24 | -0.25 |

| 2006-03-01 | -0.25 |

| 2006-03-02 | -0.25 |

| 2006-03-03 | -0.25 |

| 2006-03-06 | -0.25 |

| 2006-03-07 | -0.25 |

| 2005-12-14 | -0.25 |

| 2006-01-02 | -0.25 |

| 2006-01-03 | -0.25 |

| 2006-01-04 | -0.25 |

| 2006-01-05 | -0.25 |

| 2006-01-06 | -0.50 |

| 2006-01-09 | -0.50 |

| 2006-01-10 | -0.50 |

| 2006-01-11 | -0.50 |

| 2006-01-12 | -0.50 |

| 2006-01-13 | -0.50 |

| 2006-01-16 | -0.50 |

| 2006-01-17 | -0.50 |

| 2005-11-23 | -0.75 |

| 2005-11-24 | -0.25 |

| 2005-11-25 | -0.25 |

| 2005-11-28 | -0.25 |

| 2005-11-29 | -0.25 |

| 2005-11-30 | -0.25 |

| 2005-12-01 | -0.25 |

| 2005-12-02 | -0.25 |

| 2005-12-05 | -0.50 |

| 2005-12-06 | -0.50 |

| 2005-12-07 | -0.50 |

| 2005-12-08 | -0.25 |

| 2005-12-09 | -0.25 |

| 2005-12-12 | -0.25 |

| 2005-12-13 | -0.25 |

| 2005-10-19 | -0.75 |

| 2005-10-20 | -0.25 |

| 2005-10-21 | -0.25 |

| 2005-10-24 | -0.25 |

| 2005-10-25 | -0.25 |

| 2005-10-26 | -0.25 |

| 2005-10-27 | -0.25 |

| 2005-10-28 | -0.25 |

| 2005-10-31 | -0.50 |

| 2005-11-01 | -0.50 |

| 2005-11-03 | -0.50 |

| 2005-11-04 | -0.50 |

| 2005-11-07 | -0.50 |

| 2005-11-08 | -0.50 |

| 2005-11-09 | -0.50 |

| 2005-11-10 | -0.50 |

| 2005-11-11 | -0.75 |

| 2005-11-14 | -0.75 |

| 2005-11-16 | -0.75 |

| 2005-11-17 | -0.75 |

| 2005-11-18 | -0.75 |

| 2005-11-21 | -0.75 |

| 2005-11-22 | -0.75 |

| 2005-09-14 | -0.75 |

| 2005-09-15 | -0.50 |

| 2005-09-16 | -0.50 |

| 2005-09-19 | -0.50 |

| 2005-09-20 | -0.50 |

| 2005-09-21 | -0.50 |

| 2005-09-22 | -0.50 |

| 2005-09-23 | -0.50 |

| 2005-09-26 | -0.50 |

| 2005-09-27 | -0.50 |

| 2005-09-28 | -0.50 |

| 2005-09-29 | -0.50 |

| 2005-09-30 | -0.50 |

| 2005-10-03 | -0.75 |

| 2005-10-04 | -0.75 |

| 2005-10-05 | -0.75 |

| 2005-10-06 | -0.75 |

| 2005-10-07 | -0.75 |

| 2005-10-10 | -0.75 |

| 2005-10-11 | -0.75 |

| 2005-10-13 | -0.75 |

| 2005-10-14 | -0.75 |

| 2005-10-17 | -0.75 |

| 2005-10-18 | -0.75 |

| 2005-08-17 | -0.75 |

| 2005-08-18 | -0.75 |

| 2005-08-19 | -0.75 |

| 2005-08-22 | -0.75 |

| 2005-08-23 | -0.75 |

| 2005-08-24 | -0.75 |

| 2005-08-25 | -0.75 |

| 2005-08-26 | -0.75 |

| 2005-08-29 | -0.75 |

| 2005-08-30 | -0.75 |

| 2005-08-31 | -0.75 |

| 2005-09-01 | -0.75 |

| 2005-09-02 | -0.75 |

| 2005-09-05 | -0.75 |

| 2005-09-06 | -0.75 |

| 2005-09-08 | -0.75 |

| 2005-09-09 | -0.75 |

| 2005-09-12 | -0.75 |

| 2005-09-13 | -0.75 |

| 2005-07-20 | -0.75 |

| 2005-07-21 | -0.75 |

| 2005-07-22 | -0.75 |

| 2005-07-25 | -0.75 |

| 2005-07-26 | -0.75 |

| 2005-07-27 | -0.75 |

| 2005-07-28 | -0.75 |

| 2005-07-29 | -0.75 |

| 2005-08-01 | -0.75 |

| 2005-08-02 | -0.75 |

| 2005-08-03 | -0.75 |

| 2005-08-04 | -0.75 |

| 2005-08-05 | -0.75 |

| 2005-08-08 | -0.75 |

| 2005-08-09 | -0.75 |

| 2005-08-10 | -0.75 |

| 2005-08-11 | -0.75 |

| 2005-08-12 | -0.75 |

| 2005-08-15 | -0.75 |

| 2005-08-16 | -0.75 |

| 2005-06-15 | -0.25 |

| 2005-06-16 | -0.25 |

| 2005-06-17 | -0.25 |

| 2005-06-20 | -0.25 |

| 2005-06-21 | -0.25 |

| 2005-06-22 | -0.25 |

| 2005-06-23 | -0.25 |

| 2005-06-24 | -0.25 |

| 2005-06-27 | -0.25 |

| 2005-06-28 | -0.25 |

| 2005-06-29 | -0.25 |

| 2005-06-30 | -0.25 |

| 2005-07-01 | -0.25 |

| 2005-07-04 | -0.75 |

| 2005-07-05 | -0.75 |

| 2005-07-06 | -0.75 |

| 2005-07-07 | -0.75 |

| 2005-07-08 | -0.75 |

| 2005-07-11 | -0.75 |

| 2005-07-12 | -0.75 |

| 2005-07-13 | -0.75 |

| 2005-07-14 | -0.75 |

| 2005-07-15 | -0.75 |

| 2005-07-18 | -0.75 |

| 2005-07-19 | -0.75 |

| 2005-06-08 | -0.25 |

| 2005-06-09 | -0.25 |

| 2005-06-10 | -0.25 |

| 2005-06-13 | -0.25 |

| 2005-06-14 | -0.25 |

| 2005-02-17 | -0.50 |

| 2005-02-18 | -0.50 |

| 2005-02-21 | -0.50 |

| 2005-02-22 | -0.50 |

| 2005-02-23 | -0.50 |

| 2005-02-24 | -0.50 |

| 2005-01-20 | -0.25 |

| 2005-01-21 | -0.25 |

| 2005-01-24 | -0.25 |

| 2005-01-26 | -0.25 |

| 2005-01-03 | -0.25 |

| 2005-01-04 | -0.25 |

| 2005-01-05 | -0.25 |

| 2005-01-06 | -0.25 |

| 2005-01-07 | -0.25 |

| 2005-01-10 | -0.25 |

| 2005-01-11 | -0.25 |

| 2005-01-12 | -0.25 |

| 2005-01-13 | -0.25 |

| 2004-05-19 | -0.25 |

| 2004-05-20 | -0.25 |

| 2004-04-14 | -1.25 |

| 2004-04-15 | -1.00 |

| 2004-04-16 | -1.00 |

| 2004-04-19 | -1.00 |

| 2004-04-20 | -1.00 |

| 2004-04-22 | -1.00 |

| 2004-04-23 | -1.00 |

| 2004-04-26 | -1.00 |

| 2004-04-27 | -1.00 |

| 2004-04-28 | -1.00 |

| 2004-04-29 | -1.00 |

| 2004-04-30 | -1.00 |

| 2004-05-03 | -1.00 |

| 2004-05-04 | -1.00 |

| 2004-05-05 | -1.00 |

| 2004-05-06 | -1.00 |

| 2004-05-07 | -1.00 |

| 2004-05-10 | -1.00 |

| 2004-05-11 | -0.25 |

| 2004-05-12 | -0.25 |

| 2004-05-13 | -0.25 |

| 2004-05-14 | -0.25 |

| 2004-05-17 | -0.25 |

| 2004-05-18 | -0.25 |

| 2004-03-17 | -1.50 |

| 2004-03-18 | -1.25 |

| 2004-03-19 | -1.25 |

| 2004-03-22 | -1.42 |

| 2004-03-23 | -1.42 |

| 2004-03-24 | -1.42 |

| 2004-03-25 | -1.25 |

| 2004-03-26 | -1.25 |

| 2004-03-29 | -1.25 |

| 2004-03-30 | -1.25 |

| 2004-03-31 | -1.25 |

| 2004-04-01 | -1.25 |

| 2004-04-02 | -1.25 |

| 2004-04-05 | -1.25 |

| 2004-04-06 | -1.25 |

| 2004-04-07 | -1.25 |

| 2004-04-08 | -1.25 |

| 2004-04-12 | -1.25 |

| 2004-04-13 | -1.25 |

| 2004-02-18 | -1.25 |

| 2004-02-19 | -1.25 |

| 2004-02-20 | -1.25 |

| 2004-02-25 | -1.25 |

| 2004-02-26 | -1.25 |

| 2004-02-27 | -1.25 |

| 2004-03-01 | -1.25 |

| 2004-03-02 | -1.25 |

| 2004-03-03 | -1.25 |

| 2004-03-04 | -1.50 |

| 2004-03-05 | -1.50 |

| 2004-03-08 | -1.50 |

| 2004-03-09 | -1.50 |

| 2004-03-10 | -1.50 |

| 2004-03-11 | -1.50 |

| 2004-03-12 | -1.50 |

| 2004-03-15 | -1.50 |

| 2004-03-16 | -1.50 |

| 2004-01-21 | -1.50 |

| 2004-01-22 | -1.50 |

| 2004-01-23 | -1.50 |

| 2004-01-26 | -1.50 |

| 2004-01-27 | -1.50 |

| 2004-01-28 | -1.50 |

| 2004-01-29 | -1.50 |

| 2004-01-30 | -1.50 |

| 2004-02-02 | -1.25 |

| 2004-02-03 | -1.25 |

| 2004-02-04 | -1.25 |

| 2004-02-05 | -1.25 |

| 2004-02-06 | -1.25 |

| 2004-02-09 | -1.25 |

| 2004-02-10 | -1.25 |

| 2004-02-11 | -1.25 |

| 2004-02-12 | -1.25 |

| 2004-02-13 | -1.25 |

| 2004-02-16 | -1.25 |

| 2004-02-17 | -1.25 |

| 2004-01-02 | -1.00 |

| 2004-01-05 | -1.00 |

| 2004-01-06 | -1.50 |

| 2004-01-07 | -1.50 |

| 2004-01-08 | -1.50 |

| 2004-01-09 | -1.50 |

| 2004-01-12 | -1.50 |

| 2004-01-13 | -1.50 |

| 2004-01-14 | -1.50 |

| 2004-01-15 | -1.50 |

| 2004-01-16 | -1.50 |

| 2004-01-19 | -1.50 |

| 2004-01-20 | -1.50 |

| 2003-11-19 | -0.50 |

| 2003-12-15 | -0.50 |

| 2003-10-22 | -1.50 |

| 2003-10-23 | -0.50 |

| 2003-10-24 | -0.50 |

| 2003-10-27 | -0.50 |

| 2003-10-28 | -0.50 |

| 2003-10-29 | -0.50 |

| 2003-10-30 | -0.50 |

| 2003-10-31 | -0.50 |

| 2003-11-03 | -1.00 |

| 2003-11-04 | -1.00 |

| 2003-11-05 | -0.50 |

| 2003-11-06 | -0.50 |

| 2003-11-07 | -0.50 |

| 2003-11-10 | -0.50 |

| 2003-11-11 | -0.50 |

| 2003-11-12 | -0.50 |

| 2003-11-13 | -0.50 |

| 2003-11-14 | -0.50 |

| 2003-11-17 | -0.50 |

| 2003-11-18 | -0.50 |

| 2003-09-17 | -1.50 |

| 2003-09-22 | -1.00 |

| 2003-09-23 | -1.00 |

| 2003-09-24 | -1.00 |

| 2003-09-25 | -1.00 |

| 2003-09-26 | -1.00 |

| 2003-09-29 | -1.00 |

| 2003-09-30 | -1.00 |

| 2003-10-01 | -1.00 |

| 2003-10-02 | -1.00 |

| 2003-10-03 | -1.00 |

| 2003-10-06 | -1.00 |

| 2003-10-07 | -1.35 |

| 2003-10-08 | -1.35 |

| 2003-10-09 | -1.35 |

| 2003-10-10 | -1.35 |

| 2003-10-13 | -1.35 |

| 2003-10-14 | -1.35 |

| 2003-10-15 | -1.35 |

| 2003-10-16 | -1.35 |

| 2003-10-17 | -1.35 |

| 2003-10-20 | -1.35 |

| 2003-10-21 | -1.50 |

| 2003-08-20 | -3.50 |

| 2003-08-21 | -1.00 |

| 2003-08-22 | -1.00 |

| 2003-08-25 | -1.00 |

| 2003-08-26 | -1.00 |

| 2003-08-27 | -1.00 |

| 2003-08-28 | -1.00 |

| 2003-08-29 | -1.00 |

| 2003-09-01 | -1.00 |

| 2003-09-02 | -1.00 |

| 2003-09-03 | -1.00 |

| 2003-09-04 | -1.00 |

| 2003-09-05 | -1.00 |

| 2003-09-08 | -1.50 |

| 2003-09-09 | -1.50 |

| 2003-09-10 | -1.50 |

| 2003-09-11 | -1.50 |

| 2003-09-12 | -1.50 |

| 2003-09-15 | -1.50 |

| 2003-09-16 | -1.50 |

| 2003-07-23 | -4.00 |

| 2003-07-24 | -2.50 |

| 2003-07-25 | -2.50 |

| 2003-07-28 | -2.50 |

| 2003-07-29 | -2.50 |

| 2003-07-30 | -2.50 |

| 2003-07-31 | -2.50 |

| 2003-08-01 | -2.50 |

| 2003-08-04 | -2.50 |

| 2003-08-05 | -2.50 |

| 2003-08-06 | -2.50 |

| 2003-08-07 | -2.50 |

| 2003-08-08 | -2.50 |

| 2003-08-11 | -2.50 |

| 2003-08-12 | -2.50 |

| 2003-08-13 | -2.50 |

| 2003-08-14 | -2.50 |

| 2003-08-15 | -3.00 |

| 2003-08-18 | -3.50 |

| 2003-08-19 | -3.50 |

| 2003-06-18 | -1.00 |

| 2003-06-20 | -0.50 |

| 2003-06-23 | -0.50 |

| 2003-06-24 | -0.50 |

| 2003-06-25 | -0.50 |

| 2003-06-26 | -0.50 |

| 2003-06-27 | -0.50 |

| 2003-06-30 | -0.50 |

| 2003-07-01 | -0.50 |

| 2003-07-02 | -0.50 |

| 2003-07-03 | -0.50 |

| 2003-07-04 | -3.00 |

| 2003-07-07 | -3.00 |

| 2003-07-08 | -3.00 |

| 2003-07-10 | -3.00 |

| 2003-07-11 | -3.00 |

| 2003-07-14 | -3.15 |

| 2003-07-15 | -3.50 |

| 2003-07-16 | -3.50 |

| 2003-07-17 | -3.50 |

| 2003-07-18 | -3.50 |

| 2003-07-21 | -4.00 |

| 2003-07-22 | -4.00 |

| 2003-05-21 | -1.00 |

| 2003-05-22 | -1.00 |

| 2003-05-23 | -1.00 |

| 2003-05-26 | -1.00 |

| 2003-05-27 | -1.00 |

| 2003-05-28 | -1.00 |

| 2003-05-29 | -1.00 |

| 2003-05-30 | -1.00 |

| 2003-06-02 | -1.00 |

| 2003-06-03 | -1.00 |

| 2003-06-04 | -1.00 |

| 2003-06-05 | -1.00 |

| 2003-06-06 | -1.00 |

| 2003-06-09 | -1.00 |

| 2003-06-10 | -1.00 |

| 2003-06-11 | -1.00 |

| 2003-06-12 | -1.00 |

| 2003-06-13 | -1.00 |

| 2003-06-16 | -1.00 |

| 2003-06-17 | -1.00 |

| 2003-04-24 | -1.50 |

| 2003-04-25 | -1.50 |

| 2003-04-28 | -1.50 |

| 2003-04-29 | -1.50 |

| 2003-04-30 | -1.50 |

| 2003-05-02 | -1.50 |

| 2003-05-05 | -1.50 |

| 2003-05-06 | -1.50 |

| 2003-05-07 | -1.50 |

| 2003-05-08 | -1.00 |

| 2003-05-09 | -1.00 |

| 2003-05-12 | -1.00 |

| 2003-05-13 | -1.00 |

| 2003-05-14 | -1.00 |

| 2003-05-15 | -1.00 |

| 2003-05-16 | -1.00 |

| 2003-05-19 | -1.00 |

| 2003-05-20 | -1.00 |

| 2003-04-04 | -1.00 |

| 2003-04-07 | -1.00 |

| 2003-04-08 | -1.00 |

| 2003-04-09 | -1.00 |

| 2003-04-10 | -1.00 |

| 2003-04-11 | -1.00 |

| 2003-02-21 | -0.50 |

| 2003-02-24 | -0.50 |

| 2003-02-25 | -0.50 |

| 2003-02-26 | -0.50 |

| 2003-02-27 | -0.50 |

| 2003-02-28 | -0.50 |

| 2003-03-05 | -0.50 |

| 2003-03-06 | -0.50 |

| 2003-01-23 | -0.50 |

| 2003-01-24 | -0.50 |

| 2003-01-27 | -0.50 |

| 2003-01-14 | -0.50 |

| 2002-07-17 | -0.25 |

| 2002-06-19 | -0.24 |

| 2002-06-20 | -0.24 |

| 2002-06-21 | -0.24 |

| 2002-06-24 | -0.25 |

| 2002-06-25 | -0.25 |

| 2002-06-26 | -0.25 |

| 2002-06-27 | -0.25 |

| 2002-06-28 | -0.25 |

| 2002-07-01 | -0.25 |

| 2002-07-02 | -0.25 |

| 2002-07-03 | -0.25 |

| 2002-07-04 | -0.25 |

| 2002-07-05 | -0.25 |

| 2002-07-08 | -0.25 |

| 2002-07-10 | -0.25 |

| 2002-07-11 | -0.25 |

| 2002-07-12 | -0.40 |

| 2002-07-15 | -0.40 |

| 2002-07-16 | -0.40 |

| 2002-05-22 | -0.50 |

| 2002-05-23 | -0.50 |

| 2002-05-24 | -0.50 |

| 2002-05-27 | -0.50 |

| 2002-05-28 | -0.50 |

| 2002-05-29 | -0.50 |

| 2002-05-31 | -0.50 |

| 2002-06-03 | -0.50 |

| 2002-06-04 | -0.40 |

| 2002-06-11 | -0.25 |

| 2002-06-12 | -0.25 |

| 2002-06-13 | -0.25 |

| 2002-06-14 | -0.25 |

| 2002-06-17 | -0.24 |

| 2002-06-18 | -0.24 |

| 2002-04-17 | -0.50 |

| 2002-04-18 | -0.50 |

| 2002-04-19 | -0.50 |

| 2002-04-22 | -0.50 |

| 2002-04-23 | -0.50 |

| 2002-04-24 | -0.50 |

| 2002-04-25 | -0.50 |

| 2002-04-26 | -0.50 |

| 2002-04-29 | -0.50 |

| 2002-04-30 | -0.50 |

| 2002-05-02 | -0.50 |

| 2002-05-03 | -0.50 |

| 2002-05-06 | -0.50 |

| 2002-05-07 | -0.50 |

| 2002-05-08 | -0.50 |

| 2002-05-09 | -0.50 |

| 2002-05-10 | -0.50 |

| 2002-05-13 | -0.50 |

| 2002-05-14 | -0.50 |

| 2002-05-15 | -0.50 |

| 2002-05-16 | -0.50 |

| 2002-05-17 | -0.50 |

| 2002-05-20 | -0.50 |

| 2002-05-21 | -0.50 |

| 2002-03-20 | -0.75 |

| 2002-03-21 | -0.50 |

| 2002-03-22 | -0.50 |

| 2002-03-25 | -0.50 |

| 2002-03-26 | -0.50 |

| 2002-03-27 | -0.50 |

| 2002-03-28 | -0.50 |

| 2002-04-01 | -0.50 |

| 2002-04-02 | -0.50 |

| 2002-04-03 | -0.50 |

| 2002-04-04 | -0.50 |

| 2002-04-05 | -0.50 |

| 2002-04-08 | -0.50 |

| 2002-04-09 | -0.50 |

| 2002-04-10 | -0.50 |

| 2002-04-11 | -0.50 |

| 2002-04-12 | -0.50 |

| 2002-04-15 | -0.50 |

| 2002-04-16 | -0.50 |

| 2002-02-20 | -1.00 |

| 2002-02-21 | -0.75 |

| 2002-02-22 | -0.75 |

| 2002-02-25 | -0.75 |

| 2002-02-26 | -0.75 |

| 2002-02-27 | -0.75 |

| 2002-02-28 | -0.75 |

| 2002-03-01 | -0.75 |

| 2002-03-04 | -0.75 |

| 2002-03-05 | -0.75 |

| 2002-03-06 | -0.75 |

| 2002-03-07 | -0.75 |

| 2002-03-08 | -0.75 |

| 2002-03-11 | -0.75 |

| 2002-03-12 | -0.75 |

| 2002-03-13 | -0.75 |

| 2002-03-14 | -0.75 |

| 2002-03-15 | -0.75 |

| 2002-03-18 | -0.75 |

| 2002-03-19 | -0.75 |

| 2002-01-23 | -0.70 |

| 2002-01-24 | -0.70 |

| 2002-01-28 | -0.70 |

| 2002-01-29 | -0.70 |

| 2002-01-30 | -0.70 |

| 2002-01-31 | -0.70 |

| 2002-02-01 | -0.70 |

| 2002-02-04 | -0.70 |

| 2002-02-05 | -0.70 |

| 2002-02-06 | -0.70 |

| 2002-02-07 | -0.70 |

| 2002-02-08 | -0.70 |

| 2002-02-13 | -1.00 |

| 2002-02-14 | -0.70 |

| 2002-02-15 | -0.70 |

| 2002-02-18 | -0.70 |

| 2002-02-19 | -1.00 |

| 2002-01-21 | -0.70 |

| 2002-01-22 | -0.70 |

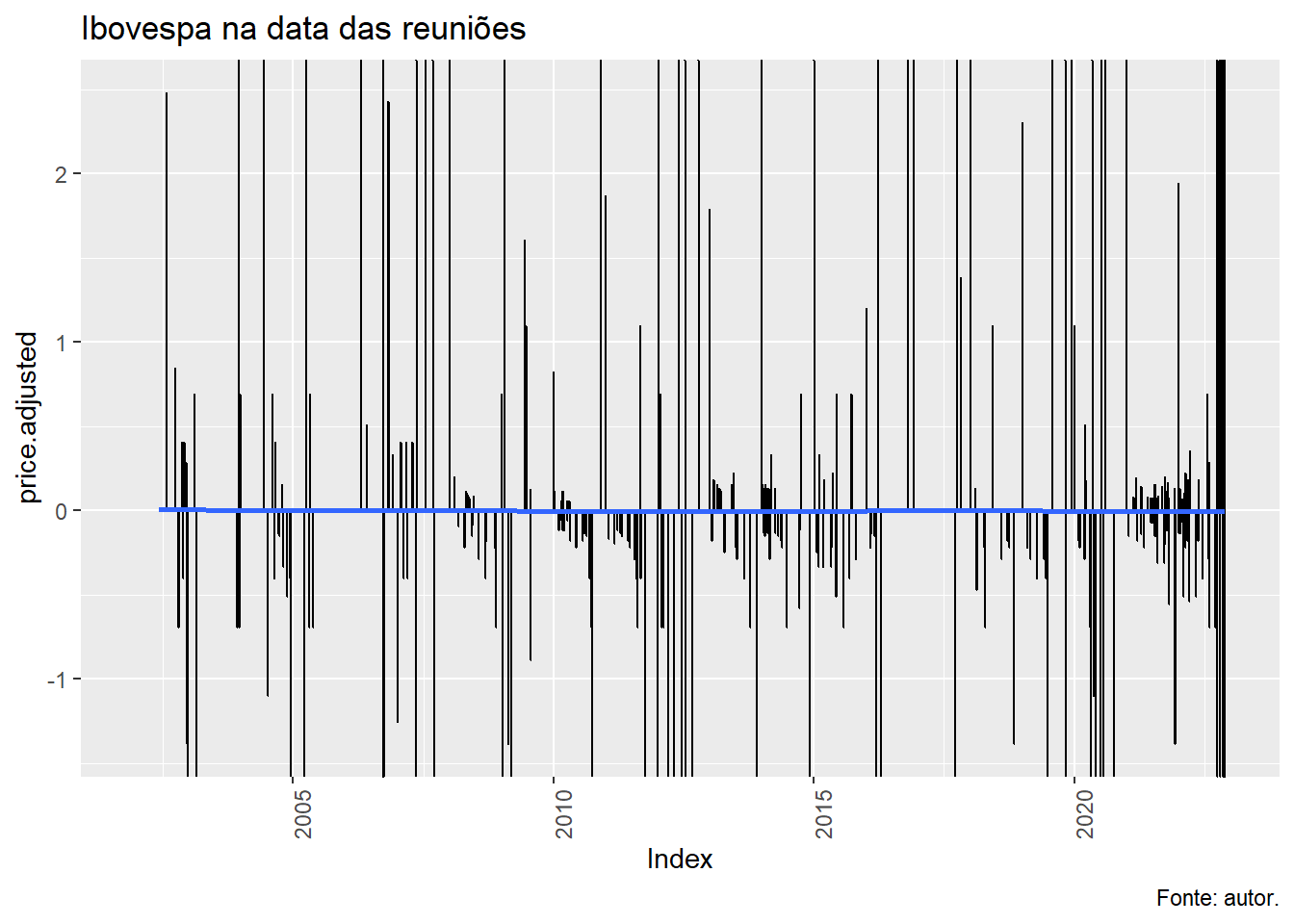

Retorno sobre o preço ajustado do Ibovespa entre as reuniões do copom.

ts_temp <- xts(temp[,-1], order.by=as.Date(temp[,1], "%Y-%m-%d"))

names(ts_temp) <- "price.adjusted"

ret_simples <- diff(log(ts_temp$price.adjusted))

ggplot(ret_simples, aes(x = Index, y = price.adjusted))+

geom_line()+

labs(title=glue::glue('Ibovespa na data das reuniões'),

caption='Fonte: autor.')+

geom_line() +

geom_smooth(method = "loess", se = FALSE)+

theme(axis.text.x = element_text(angle = 90))

Computando o log retorno entre as datas das reuniões do COPOM e o preço ajustado, não há uma tendência explícita, sendo que os ganhos de (log retorno maior que zero) superam as perdas (-). Totalizando um retorno de NA.

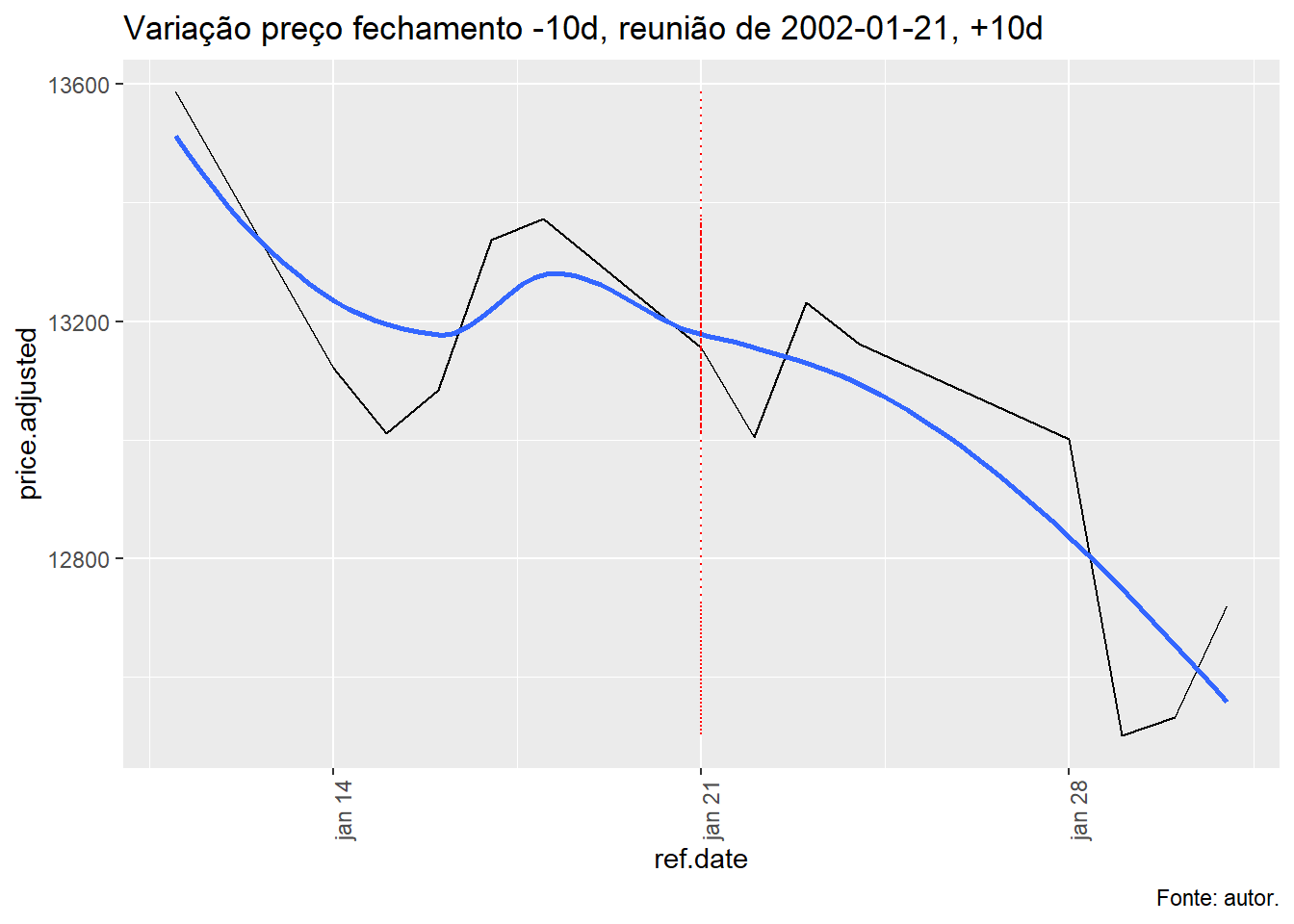

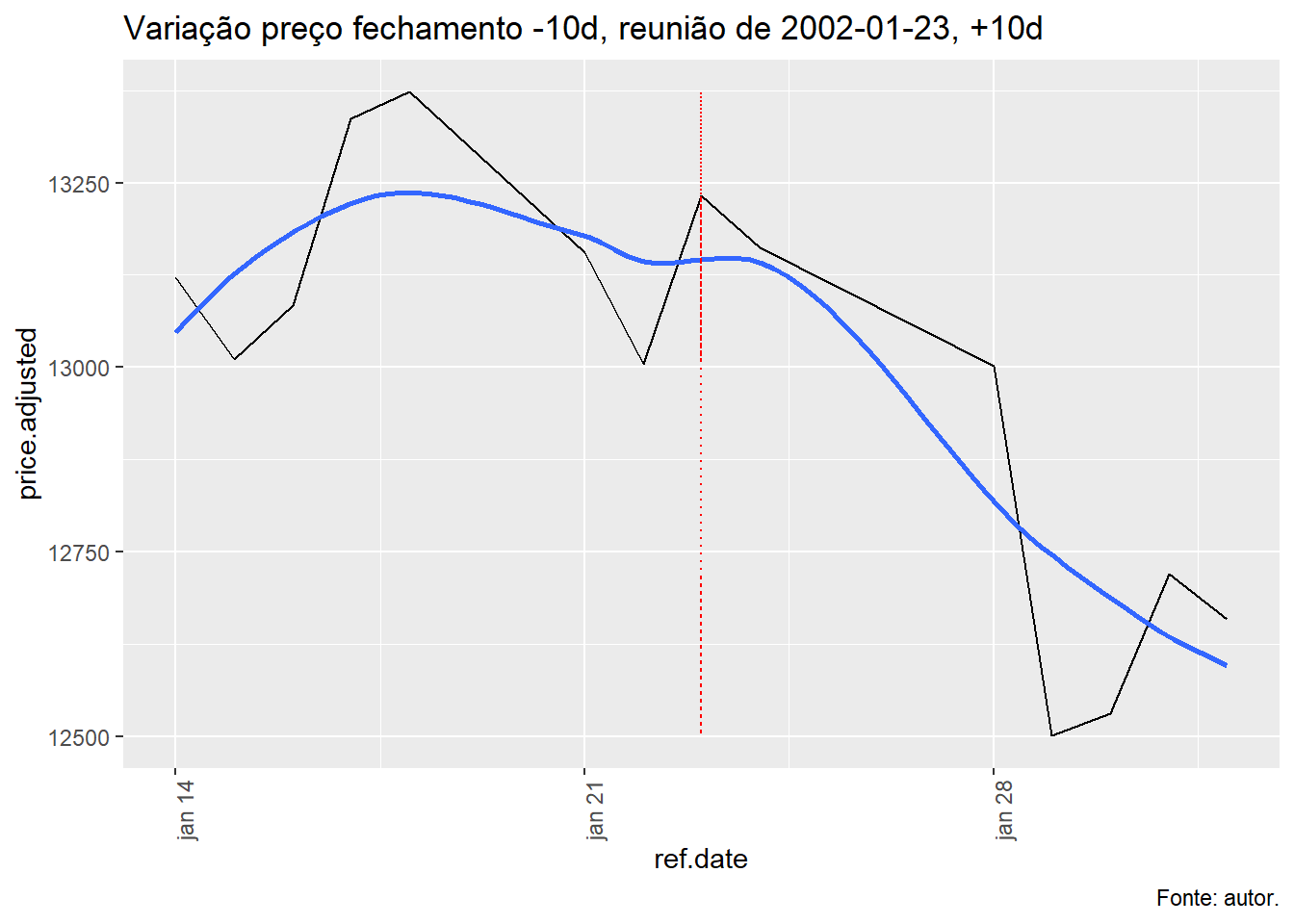

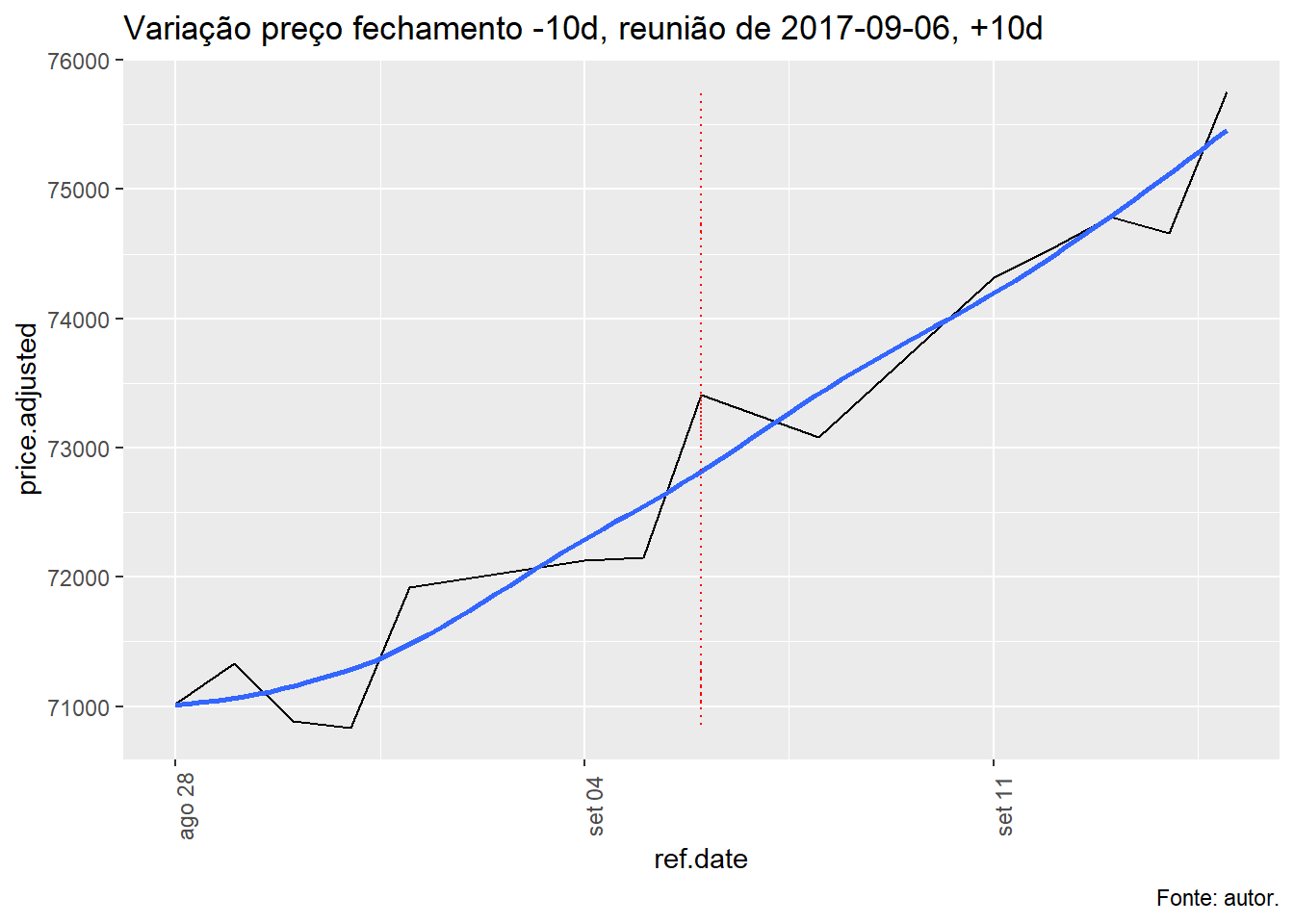

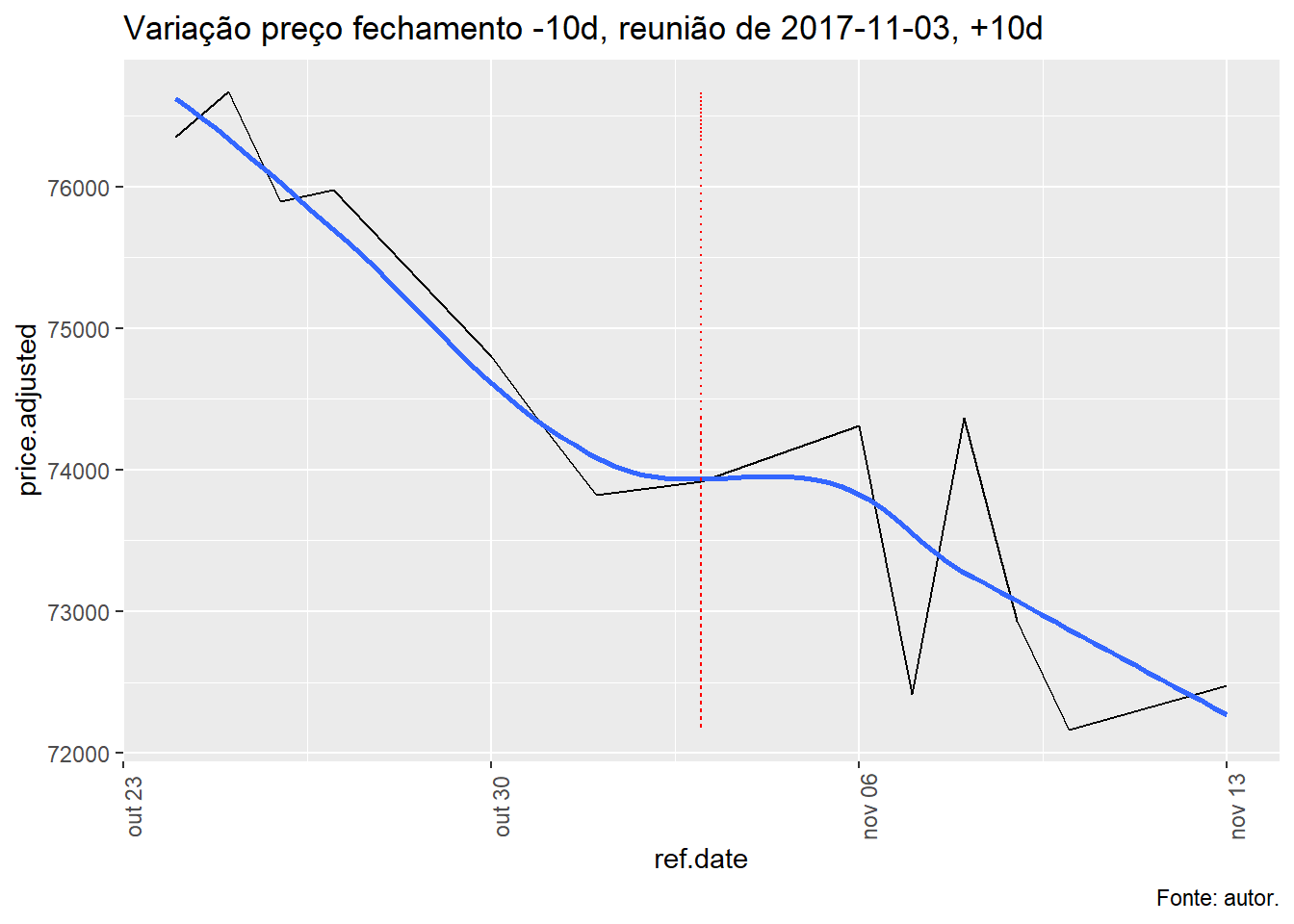

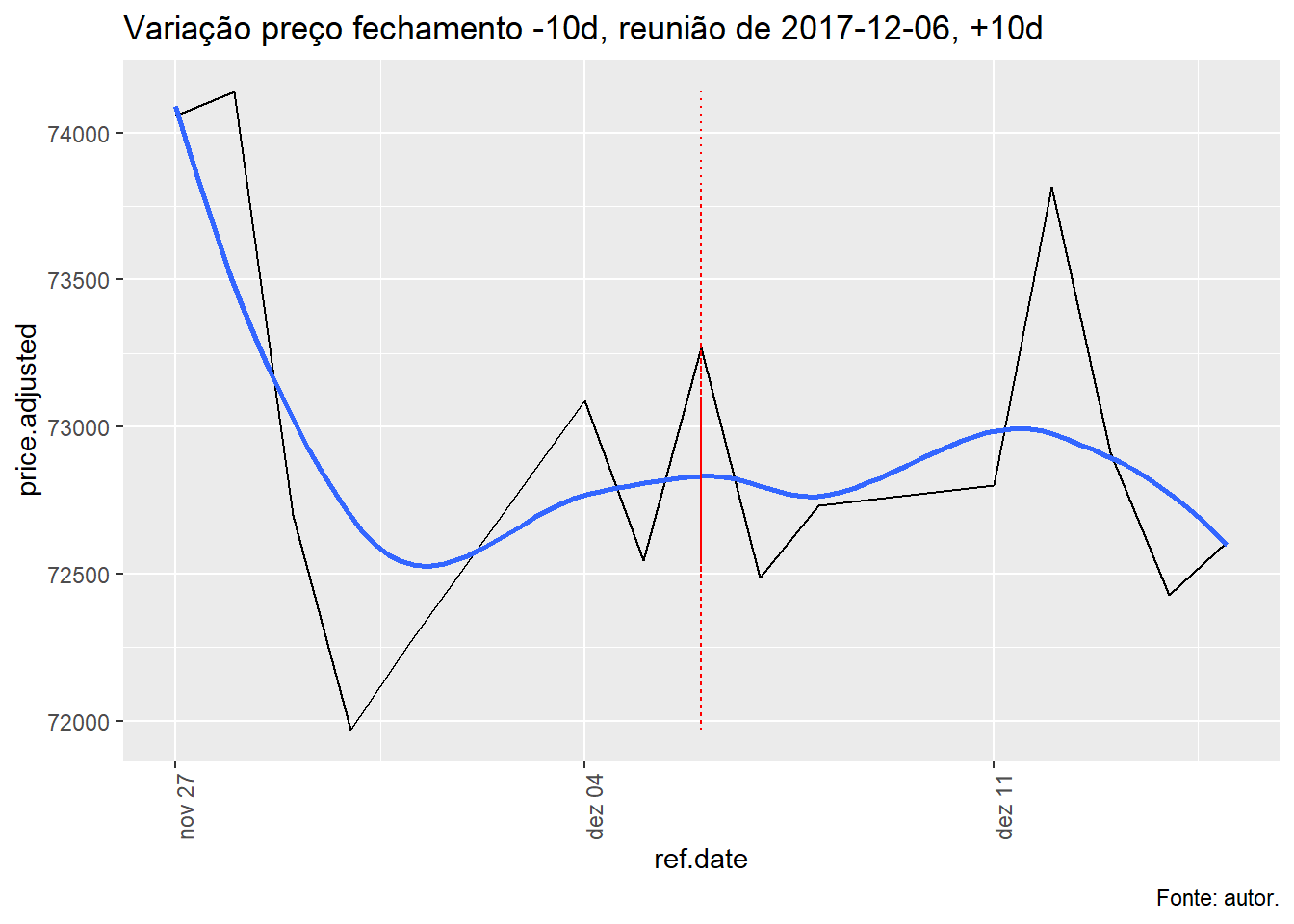

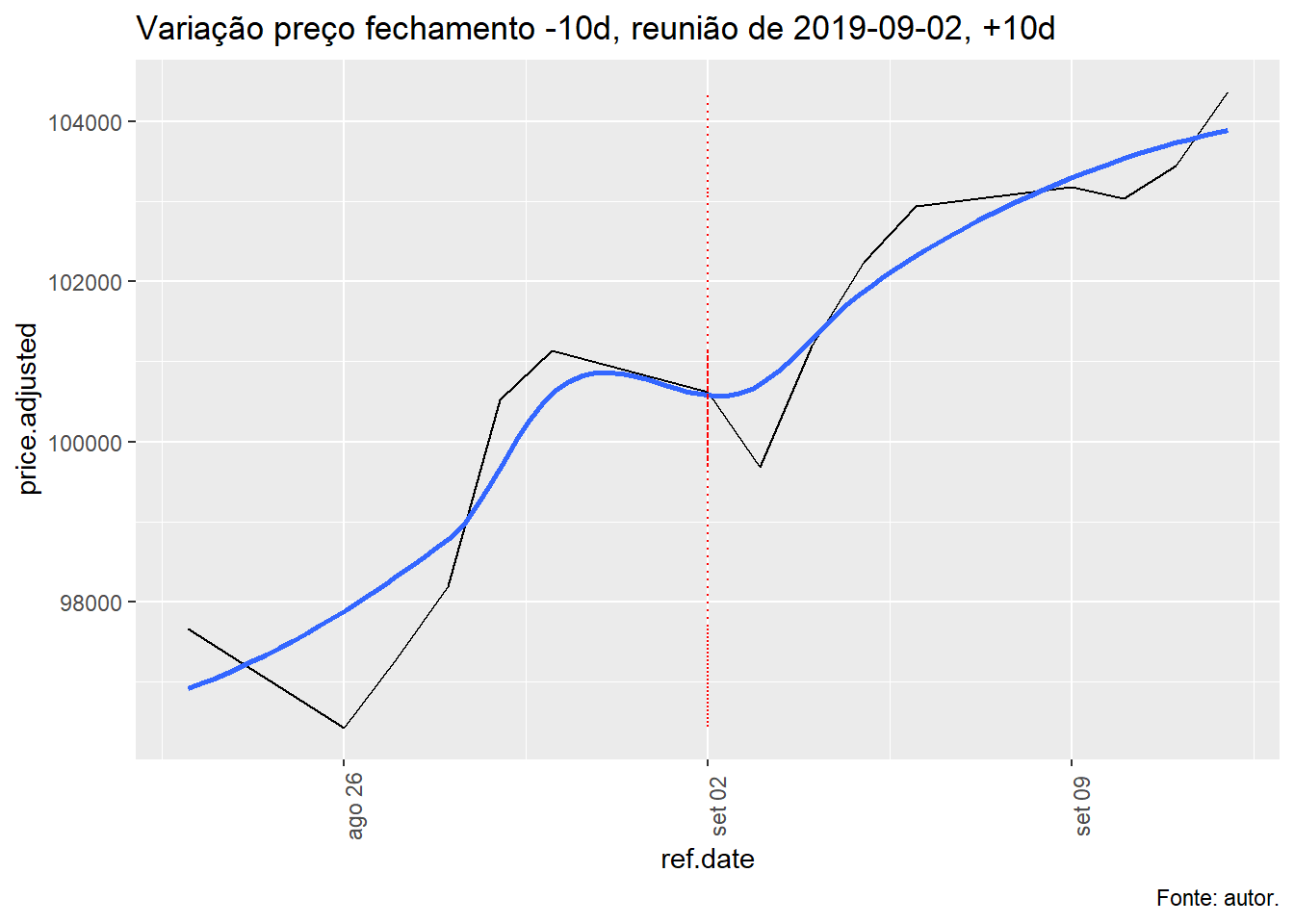

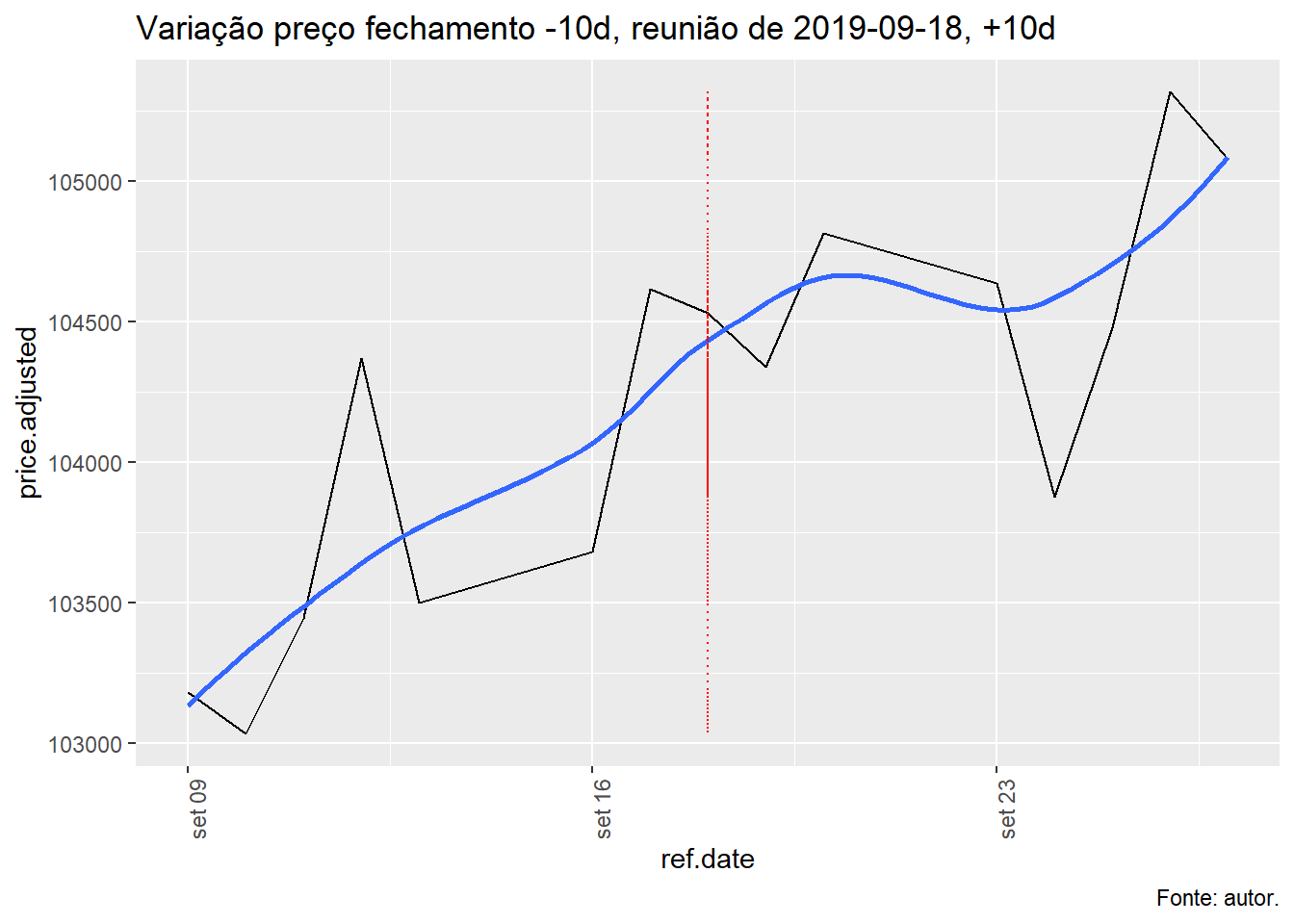

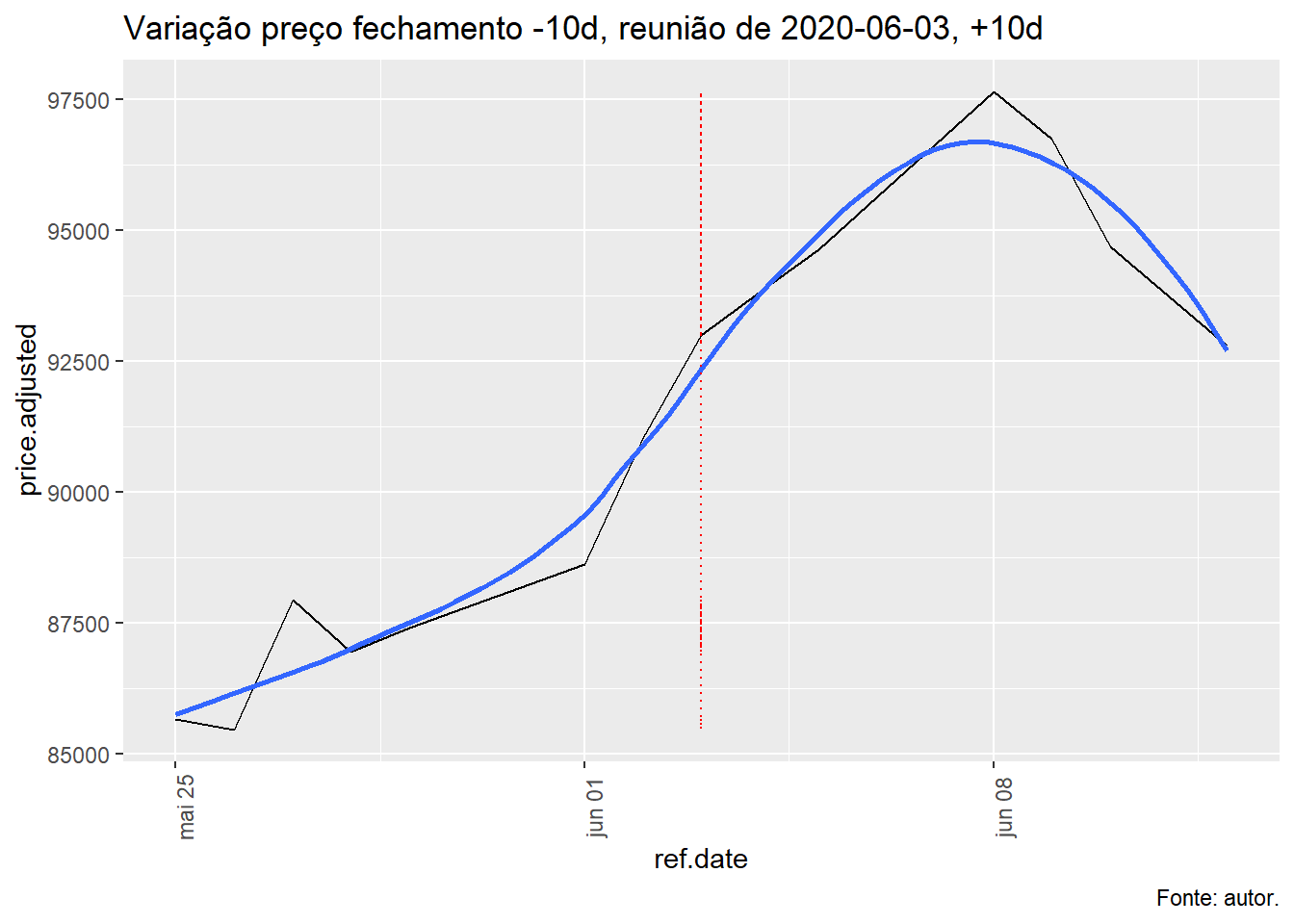

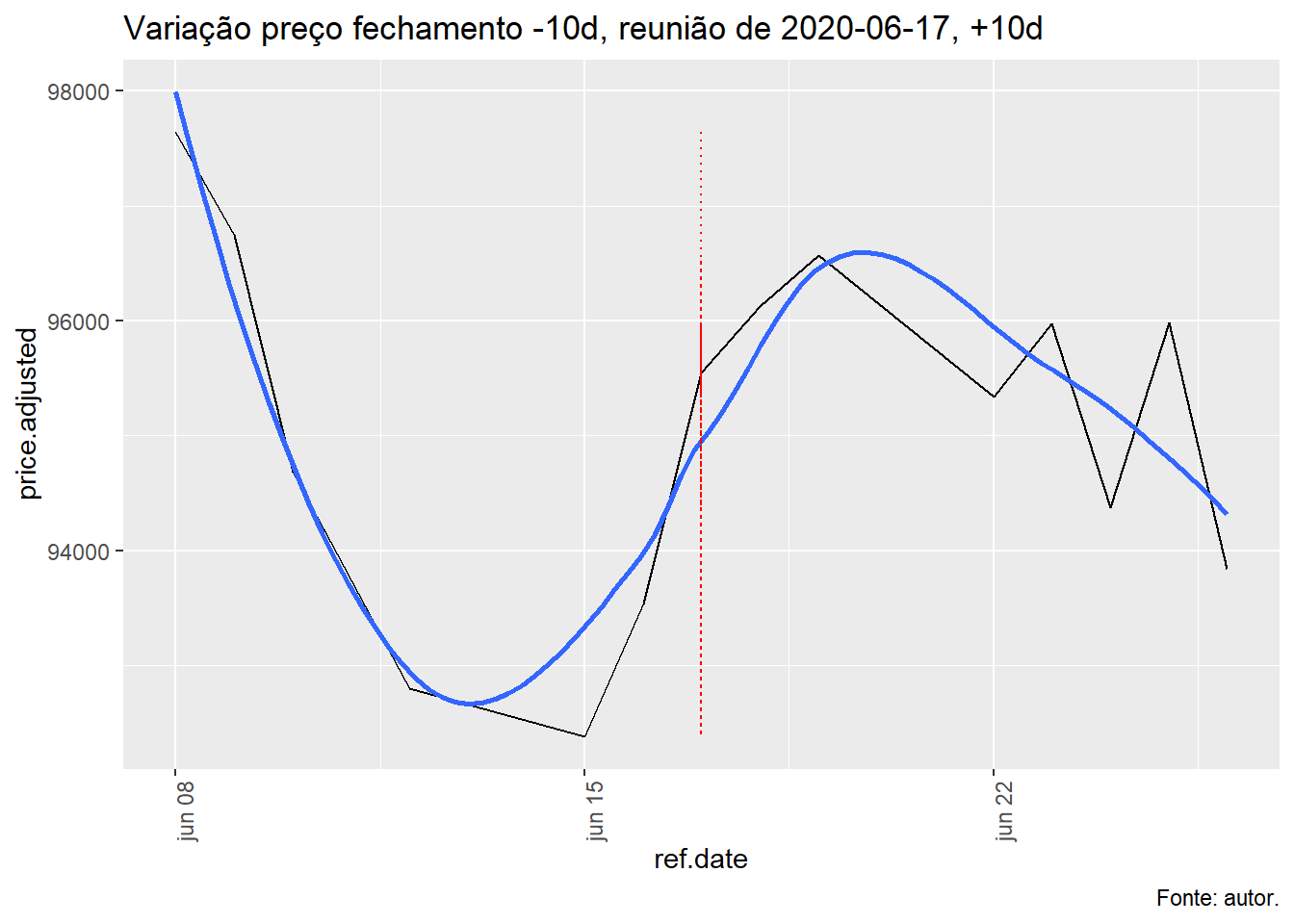

4.11 Preço Ibovespa ajustado antes e depois da reunião

offset <- 10Preço Ibovespa ajustado 10 dias antes e depois da reunião do copom.

meeting_eval <- data.frame(matrix(ncol = 4, nrow = 0))

colnames(meeting_eval) <- c('meeting.date', 'period.start', 'period.end', 'return')

for (row in 1:nrow(df_not_expected)) {

meeting_date = df_not_expected[row, ]$ref.date

start = meeting_date - offset

end = meeting_date + offset

temp <- df_bvsp_selic %>%

filter(ref.date >= start & ref.date <= end) %>%

select(ref.date, price.adjusted)

ret_simples <- diff(log(temp$price.adjusted))

# Adiciona as métricas no df

meeting_eval[nrow(meeting_eval) + 1, ] <- list(meeting_date, start, end, sum(ret_simples))

print(ggplot(temp, aes(x = ref.date, y = price.adjusted))+

geom_line()+

labs(title=glue::glue('Variação preço fechamento -{offset}d, reunião de {meeting_date}, +{offset}d'),

caption='Fonte: autor.')+

geom_line() +

geom_smooth(method = "loess", se = FALSE)+

theme(axis.text.x = element_text(angle = 90))+

geom_line(aes(x = meeting_date), color = "red", linetype = "dotted"))

}

meeting_eval$period.start <- as.Date(meeting_eval$period.start)

meeting_eval$period.end = as.Date(meeting_eval$period.end)

meeting_eval$meeting.date = as.Date(meeting_eval$meeting.date)

kable(meeting_eval) %>%

kable_styling(latex_options = "striped")| meeting.date | period.start | period.end | return |

|---|---|---|---|

| 2002-01-21 | 2002-01-11 | 2002-01-31 | -0.0658593 |

| 2002-01-23 | 2002-01-13 | 2002-02-02 | -0.0359218 |

| 2002-02-20 | 2002-02-10 | 2002-03-02 | 0.1013172 |

| 2002-03-20 | 2002-03-10 | 2002-03-30 | -0.0327290 |

| 2002-04-17 | 2002-04-07 | 2002-04-27 | -0.0064034 |

| 2002-05-22 | 2002-05-12 | 2002-06-01 | 0.0691262 |

| 2002-06-19 | 2002-06-09 | 2002-06-29 | -0.1232444 |

| 2002-07-17 | 2002-07-07 | 2002-07-27 | -0.1479784 |

| 2003-01-14 | 2003-01-04 | 2003-01-24 | -0.1085084 |

| 2003-01-23 | 2003-01-13 | 2003-02-02 | -0.1015144 |

| 2003-02-21 | 2003-02-11 | 2003-03-03 | -0.0219345 |

| 2003-04-04 | 2003-03-25 | 2003-04-14 | 0.0555843 |

| 2003-04-24 | 2003-04-14 | 2003-05-04 | 0.0758750 |

| 2003-05-21 | 2003-05-11 | 2003-05-31 | 0.0076285 |

| 2003-06-18 | 2003-06-08 | 2003-06-28 | -0.0612026 |

| 2003-07-23 | 2003-07-13 | 2003-08-02 | -0.0342874 |

| 2003-08-20 | 2003-08-10 | 2003-08-30 | 0.1124592 |

| 2003-09-17 | 2003-09-07 | 2003-09-27 | -0.0150029 |

| 2003-10-22 | 2003-10-12 | 2003-11-01 | -0.0044390 |

| 2003-11-19 | 2003-11-09 | 2003-11-29 | 0.0832351 |

| 2004-01-02 | 2003-12-23 | 2004-01-12 | 0.1111213 |

| 2004-01-21 | 2004-01-11 | 2004-01-31 | -0.1036337 |

| 2004-02-18 | 2004-02-08 | 2004-02-28 | -0.0094701 |

| 2004-03-17 | 2004-03-07 | 2004-03-27 | -0.0652317 |

| 2004-04-14 | 2004-04-04 | 2004-04-24 | -0.0695917 |

| 2004-05-19 | 2004-05-09 | 2004-05-29 | 0.1108160 |

| 2005-01-03 | 2004-12-24 | 2005-01-13 | -0.0445850 |

| 2005-01-20 | 2005-01-10 | 2005-01-30 | -0.0134275 |

| 2005-02-17 | 2005-02-07 | 2005-02-27 | 0.0771679 |

| 2005-06-08 | 2005-05-29 | 2005-06-18 | 0.0259735 |

| 2005-06-15 | 2005-06-05 | 2005-06-25 | -0.0253218 |

| 2005-07-20 | 2005-07-10 | 2005-07-30 | 0.0401950 |

| 2005-08-17 | 2005-08-07 | 2005-08-27 | 0.0142737 |

| 2005-09-14 | 2005-09-04 | 2005-09-24 | 0.0927507 |

| 2005-10-19 | 2005-10-09 | 2005-10-29 | -0.0321867 |

| 2005-11-23 | 2005-11-13 | 2005-12-03 | 0.0829328 |

| 2005-12-14 | 2005-12-04 | 2005-12-24 | 0.0190822 |

| 2006-01-18 | 2006-01-08 | 2006-01-28 | 0.0679604 |

| 2006-03-08 | 2006-02-26 | 2006-03-18 | -0.0292406 |

| 2006-06-20 | 2006-06-10 | 2006-06-30 | 0.0877090 |

| 2006-07-19 | 2006-07-09 | 2006-07-29 | 0.0337346 |

| 2006-08-30 | 2006-08-20 | 2006-09-09 | -0.0163598 |

| 2006-10-17 | 2006-10-07 | 2006-10-27 | 0.0237230 |

| 2007-05-18 | 2007-05-08 | 2007-05-28 | 0.0359811 |

| 2007-06-06 | 2007-05-27 | 2007-06-16 | 0.0450005 |

| 2007-08-13 | 2007-08-03 | 2007-08-23 | -0.0190657 |

| 2009-02-27 | 2009-02-17 | 2009-03-09 | -0.0811538 |

| 2009-03-31 | 2009-03-21 | 2009-04-10 | 0.0705014 |

| 2011-10-13 | 2011-10-03 | 2011-10-23 | 0.0842200 |

| 2011-10-19 | 2011-10-09 | 2011-10-29 | 0.1107651 |

| 2011-11-30 | 2011-11-20 | 2011-12-10 | 0.0340757 |

| 2012-04-11 | 2012-04-01 | 2012-04-21 | -0.0426343 |

| 2012-04-18 | 2012-04-08 | 2012-04-28 | -0.0197737 |

| 2012-08-27 | 2012-08-17 | 2012-09-06 | -0.0129641 |

| 2012-08-29 | 2012-08-19 | 2012-09-08 | -0.0163604 |

| 2016-11-18 | 2016-11-08 | 2016-11-28 | -0.0205183 |

| 2017-01-02 | 2016-12-23 | 2017-01-12 | 0.0988079 |

| 2017-01-11 | 2017-01-01 | 2017-01-21 | 0.0795198 |

| 2017-02-22 | 2017-02-12 | 2017-03-04 | -0.0027214 |

| 2017-04-12 | 2017-04-02 | 2017-04-22 | -0.0224864 |

| 2017-05-31 | 2017-05-21 | 2017-06-10 | 0.0086856 |

| 2017-07-26 | 2017-07-16 | 2017-08-05 | 0.0255256 |

| 2017-09-06 | 2017-08-27 | 2017-09-16 | 0.0646116 |

| 2017-11-03 | 2017-10-24 | 2017-11-13 | -0.0520864 |

| 2017-12-06 | 2017-11-26 | 2017-12-16 | -0.0197870 |

| 2019-09-02 | 2019-08-23 | 2019-09-12 | 0.0663881 |

| 2019-09-18 | 2019-09-08 | 2019-09-28 | 0.0182182 |

| 2020-06-03 | 2020-05-24 | 2020-06-13 | 0.0799718 |

| 2020-06-17 | 2020-06-07 | 2020-06-27 | -0.0398112 |

positive_return = meeting_eval %>% filter(return > 0) %>% pull(return) %>% sum

negative_return = meeting_eval %>% filter(return < 0) %>% pull(return) %>% sum

overall_return = sum(meeting_eval$return)

count_positive_return = meeting_eval %>% filter(return > 0) %>% count

count_negative_return = meeting_eval %>% filter(return < 0) %>% count

count_overall_return = count(meeting_eval)Avaliando o retorno nos períodos 10 dias antes e depois das reuniões, as perdas foram de -1.5174365 e os ganhos 2.1149377, gerando um acumulado de 0.5975011. Embora em cerca de 35 das amostra houve um retorno negativo, isso representa 0.51% das amostras.

4.12 Salvando o conjunto de dados

# antes de proceder com o restante do exercicio, vamos salvar o dataset para

# o usar nos proximos modulos

write_rds(df_bvsp_selic, "../dados/df_bvsp_selic.rds")4.13 Correlação Ibovespa e Selic

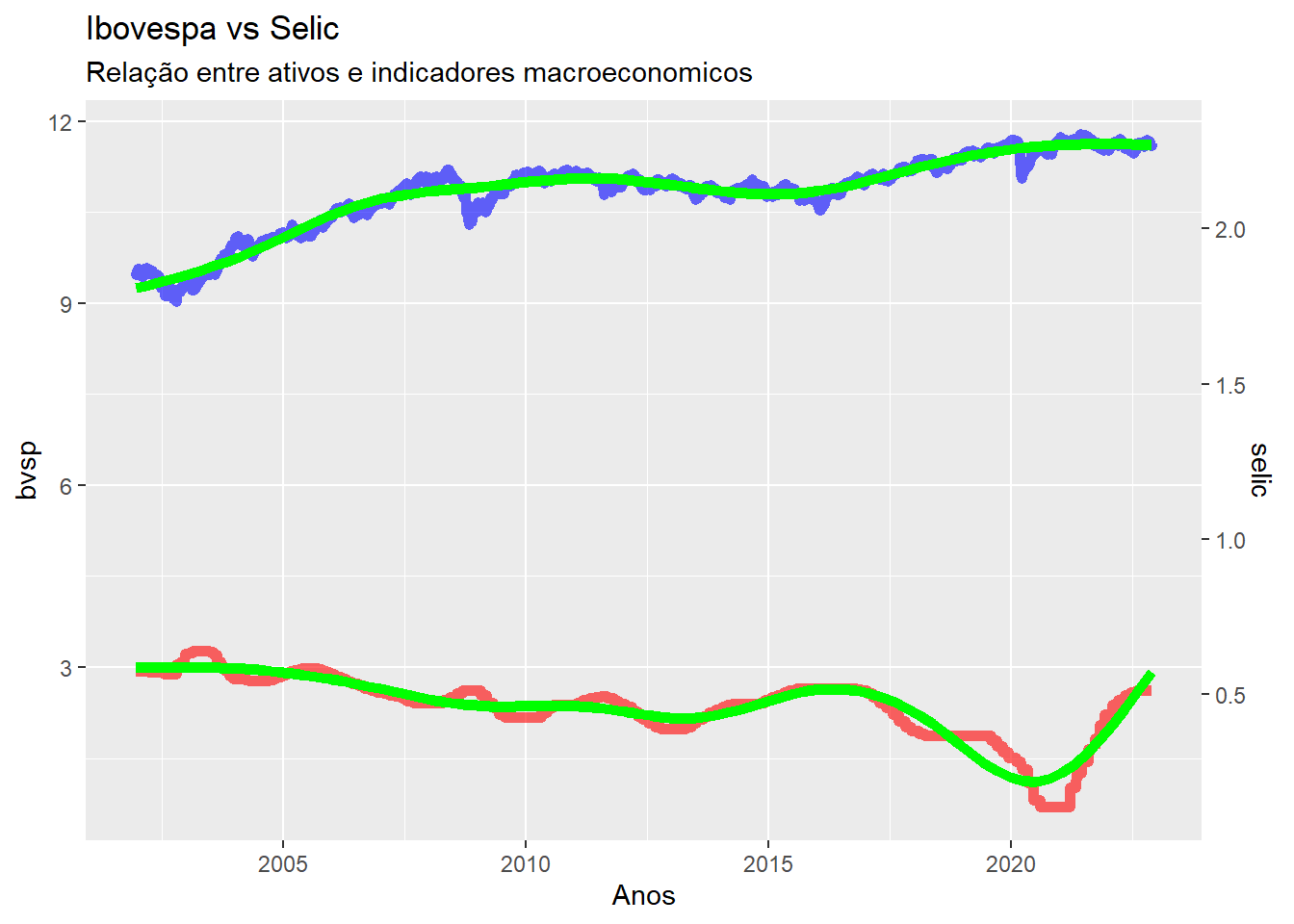

Comparando o Ibovespa e a Selic, percebemos que há uma relação, inversa, entre as duas séries.

bvsp_norm <- sd(df_bvsp_selic$price.adjusted, na.rm=TRUE)

selic_norm <- sd(df_bvsp_selic$selic.tax, na.rm=TRUE)

df_bvsp_selic$price.adjusted.norm <- log(df_bvsp_selic$price.adjusted)

df_bvsp_selic$selic.tax.norm <- log(df_bvsp_selic$selic.tax)

ggplot(df_bvsp_selic, aes(x=ref.date)) +

geom_line(aes(y=price.adjusted.norm), size=2, color="blue", na.rm=TRUE, alpha=.6) +

stat_smooth(size=2, aes(y=price.adjusted.norm), color="green", size=1) +

geom_line(aes(y=selic.tax.norm), size=2, color="red", na.rm=TRUE, alpha=.6) +

stat_smooth(size=2, aes(y=selic.tax.norm), color = "green") +

scale_y_continuous(

# Features of the first axis

name = "bvsp",

# Add a second axis and specify its features

sec.axis = sec_axis(~./selic_norm, name="selic")

) +

#ggtitle("Ibovespa vs Selic") +

labs(title = "Ibovespa vs Selic",

subtitle = 'Relação entre ativos e indicadores macroeconomicos',

x = 'Anos',

fill = '')

Avaliando a correlação cruzada (CCF - Cross Correlation Function) para toda a série, temos:

# https://www.lobdata.com.br/2020/09/15/how-to-perform-correlation-analysis-in-time-series-data-using-r/

df_bvsp_selic_long <- df_bvsp_selic %>%

pivot_longer(cols = c(price.adjusted, selic.tax), names_to = "names", values_to = "value")df_bvsp_selic_long %>%

plot_time_series(.date_var = ref.date,

.value = value,

.facet_vars = names)As séries tem comportamento muito próximo no tempo.

# CCF plot

df_bvsp_selic_long %>%

plot_acf_diagnostics(.date_var = ref.date,

.value = price.adjusted.norm,

.ccf_vars = selic.tax.norm,

.show_ccf_vars_only = T)E todas as correlações são negativas.

correlation <- cor(df_bvsp_selic$price.adjusted, df_bvsp_selic$selic.tax, method = c("pearson"))Indicando que há uma relação inversa e forte, como indicado pelo coeficiente de Pearson de -0.7735688,

Teste correlação

cor.test(df_bvsp_selic$price.adjusted, df_bvsp_selic$selic.tax, method=c("pearson"))##

## Pearson's product-moment correlation

##

## data: df_bvsp_selic$price.adjusted and df_bvsp_selic$selic.tax

## t = -91.152, df = 5576, p-value < 2.2e-16

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## -0.7838984 -0.7628111

## sample estimates:

## cor

## -0.7735688Outra forma de exibir a correlação entre Ibovespa e Selic. A relação foi calculada tanto para o valor nominal, quanto para seus respectivos logs.

ggcorr(df_bvsp_selic %>% select(price.adjusted, selic.tax, price.adjusted.norm, selic.tax.norm), method = c("pairwise", "pearson"), label = TRUE, label_alpha = TRUE)

A próxima seção avalia a correlação entre as séries em períodos distintos da história econômica.

4.13.1 Crise dos Subprime

Avaliando para o período de 2004 a 2007: período de início da redução de juros até a crise dos Subprime:

start_date = '2004-01-01'

end_date = '2007-12-31'

df_bvsp_selic_long %>%

filter(ref.date >= start_date & ref.date <= end_date) %>%

plot_time_series(.date_var = ref.date,

.value = value,

.facet_vars = names)correlation = df_bvsp_selic %>%

filter(ref.date >= start_date & ref.date <= end_date) %>%

with(cor(price.adjusted, selic.tax, method = c("pearson")))

correlation## [1] -0.8018678Teste correlação

df_bvsp_selic %>%

filter(ref.date >= start_date & ref.date <= end_date) %>%

with(cor.test(price.adjusted, selic.tax, method=c("pearson")))##

## Pearson's product-moment correlation

##

## data: price.adjusted and selic.tax

## t = -42.162, df = 987, p-value < 2.2e-16

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## -0.8230632 -0.7784420

## sample estimates:

## cor

## -0.8018678period_eval[nrow(period_eval) + 1, ] <- list("Crise dos subprime", start_date, end_date, correlation)4.13.2 Crise financeira mundial

No período de 2008 a 2010 houve o auge da crise financeira mundial no Brasil até a fase de recuperação do mercado.

start_date = '2008-01-01'

end_date = '2010-12-31'

df_bvsp_selic_long %>%

filter(ref.date >= start_date & ref.date <= end_date) %>%

plot_time_series(.date_var = ref.date,

.value = value,

.facet_vars = names)correlation = df_bvsp_selic %>%

filter(ref.date >= start_date & ref.date <= end_date) %>%

with(cor(price.adjusted, selic.tax, method = c("pearson")))

correlation## [1] -0.5980702Teste correlação

df_bvsp_selic %>%

filter(ref.date >= start_date & ref.date <= end_date) %>%

with(cor.test(price.adjusted, selic.tax, method=c("pearson")))##

## Pearson's product-moment correlation

##

## data: price.adjusted and selic.tax

## t = -20.3, df = 740, p-value < 2.2e-16

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## -0.6423919 -0.5497611

## sample estimates:

## cor

## -0.5980702period_eval[nrow(period_eval) + 1, ] <- list("Crise financeira mundial", start_date, end_date, correlation)4.13.3 Crise da zona do euro

De 2011 a 2012 foi o período que inclui tendência de redução da taxa básica de juros e a crise financeira, iniciada na Europa em 2011.

start_date = '2011-01-01'

end_date = '2012-12-31'

df_bvsp_selic_long %>%

filter(ref.date >= start_date & ref.date <= end_date) %>%

plot_time_series(.date_var = ref.date,

.value = value,

.facet_vars = names)correlation = df_bvsp_selic %>%

filter(ref.date >= start_date & ref.date <= end_date) %>%

with(cor(price.adjusted, selic.tax, method = c("pearson")))

correlation## [1] 0.2267515Teste correlação

df_bvsp_selic %>%

filter(ref.date >= start_date & ref.date <= end_date) %>%

with(cor.test(price.adjusted, selic.tax, method=c("pearson")))##

## Pearson's product-moment correlation

##

## data: price.adjusted and selic.tax

## t = 5.1589, df = 491, p-value = 3.612e-07

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## 0.1412689 0.3088778

## sample estimates:

## cor

## 0.2267515period_eval[nrow(period_eval) + 1, ] <- list("Crise da zona do euro", start_date, end_date, correlation)4.13.4 Grande recessão brasileira

No período de 2013 a 2016 houve a crise econômica de 2014, conhecida como a “grande recessão brasileira”, foi uma profunda e duradoura crise econômica, sendo caracterizada por recessão por dois anos consecutivos (2015 e 2016) e por sua longa e lenta recuperação, a mais lenta da história do país. (WIKIPEDIA, 2022).

start_date = '2013-01-01'

end_date = '2016-12-31'

df_bvsp_selic_long %>%

filter(ref.date >= start_date & ref.date <= end_date) %>%

plot_time_series(.date_var = ref.date,

.value = value,

.facet_vars = names)correlation = df_bvsp_selic %>%

filter(ref.date >= start_date & ref.date <= end_date) %>%

with(cor(price.adjusted, selic.tax, method = c("pearson")))

correlation## [1] -0.2077289Teste correlação

df_bvsp_selic %>%

filter(ref.date >= start_date & ref.date <= end_date) %>%

with(cor.test(price.adjusted, selic.tax, method=c("pearson")))##

## Pearson's product-moment correlation

##

## data: price.adjusted and selic.tax

## t = -6.6784, df = 989, p-value = 4.023e-11

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## -0.2665547 -0.1473611

## sample estimates:

## cor

## -0.2077289period_eval[nrow(period_eval) + 1, ] <- list("Grande recessão brasileira", start_date, end_date, correlation)4.13.5 COVID-19

Mais recente, o período de 2017 a 2022 inclue os efeitos da COVID-19, iniciada em 2020.

start_date = '2017-01-01'

end_date = '2022-12-31'

df_bvsp_selic_long %>%

filter(ref.date >= start_date & ref.date <= end_date) %>%

plot_time_series(.date_var = ref.date,

.value = value,

.facet_vars = names)correlation = df_bvsp_selic %>%

filter(ref.date >= start_date & ref.date <= end_date) %>%

with(cor(price.adjusted, selic.tax, method = c("pearson")))

correlation## [1] -0.1745323Teste correlação

df_bvsp_selic %>%

filter(ref.date >= start_date & ref.date <= end_date) %>%

with(cor.test(price.adjusted, selic.tax, method=c("pearson")))##

## Pearson's product-moment correlation

##

## data: price.adjusted and selic.tax

## t = -7.6363, df = 1856, p-value = 3.556e-14

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## -0.2182752 -0.1300894

## sample estimates:

## cor

## -0.1745323period_eval[nrow(period_eval) + 1, ] <- list("COVID-19", start_date, end_date, correlation)4.13.6 Resumo

kable(period_eval) %>%

kable_styling(latex_options = "striped")| period_name | period.start | period.end | cor-pearson |

|---|---|---|---|

| Crise dos subprime | 2004-01-01 | 2007-12-31 | -0.8018678 |

| Crise financeira mundial | 2008-01-01 | 2010-12-31 | -0.5980702 |

| Crise da zona do euro | 2011-01-01 | 2012-12-31 | 0.2267515 |

| Grande recessão brasileira | 2013-01-01 | 2016-12-31 | -0.2077289 |

| COVID-19 | 2017-01-01 | 2022-12-31 | -0.1745323 |

4.14 Conclusão

A hipótese de que Ibovespa é influenciado pela taxa Selic foi testada e há indícios que existe uma forte correlação, como demonstrado no quadro resumo. Ao avaliar toda a série, encontramos coeficientes de correlação superiores a \(0.8\) e mesmo nas grandes crises, a maior parte das correlações foi negativa, porém fraca. Quando analisamos os retornos do índice próximos as decisões do COPOM, os resultados não indicam uma tendência, sendo que aproximadamente \(50%\) das vezes as decisões consideradas surpresa afetaram negativamente, porém o acumulado dos retornos para esses períodos foi positivo.

É de opinião deste autor, que com base nos dados obtidos, existe uma correlação forte entre a Selic e o Ibovespa, porém, essa relação não necessariamente é unilateral ou exclusiva, outros indicadores macroeconômicos e fatores socioeconômicos podem influenciar ambas as séries e suas relações.

Como trabalho futuro, revisar a forma como a surpresa do mercado é calculada, seguindo o modelo usado por Gonçalves Junior (2007) e incluir outros indicadores macroeconômicos, como utilizados por De Souza Grôppo (2005).

4.15 Referências

FOCUS. Pesquisa Focus. Disponível em: https://www.bcb.gov.br/publicacoes/focus. Acesso em: 03 dez. 2022.

CASTRO, F. Henrique et al. Fifty-year History of the Ibovespa. Brazilian Review of Finance, v. 17, n. 3, p. 47-65, 2019.

DE SOUZA GRÔPPO, Gustavo. Co-integração e causalidade entre variáveis de política monetária e Ibovespa. Revista de Economia e Administração, v. 4, n. 2, 2005.

DOS SANTOS, Fernando Siqueira; PRADO, Roberto RA. Causalidade Selic-Ibovespa revisada. Revista de Economia e Administração, v. 5, n. 1, 2006.

GONÇALVES JUNIOR, Walter. Surpresas com relação à política monetária e o mercado de capitais: Evidências do caso brasileiro. 2007. Tese de Doutorado.

LUCAS, Robert E.; SARGENT, Thomas. After Keynesian Macroeconomics. In: Miller, P. J. (org.) The Rational Expectations Revolutions: Readings from the Front Line. [S.1]: Massachussetts Institute of Technology, p.05-30, 1996.

YOSHIDA, Olga Satomi. BIGDATA ANALITYCS: data 22-11-2022. São Paulo: Instituto de Pesquisas Tecnológicas do Estado de São Paulo, 2022. 4 slides, color.

WIKIPEDIA. Lista de crises econômicas no Brasil. Disponível em: https://pt.wikipedia.org/wiki/Lista_de_crises_econ%C3%B4micas_no_Brasil. Acesso em: 03 dez. 2022.

4.16 Apêndice A - Código-fonte

Todos os códigos e dados, com exceção dos obtidos on-line, podem ser encontrados em https://github.com/asantos2000/caderno-bd.

O caderno pode ser acessado em https://bookdown.org/adsantos/caderno-bd/.