Unidad 3 Regresión Lineal Múltiple y Polinómica

Como extensión a los modelos de regresión lineal simple presentados en la Unidad 2 estudiamos los modelos de regresión lineal múltiple (RLM) y los modelos polinómicos (MP). La diferencia principal entre estos modelos y el de RLS es que estos involucran al menos dos variables predictoras de tipo numérico para tratar de explicar el comportamiento de la respuesta. Aunque la base de construcción del modelo es similar a lo tratado en la unidad anterior veremos y estudiaremos con detalle las particularidades de estos modelos. De hecho, veremos que todos los modelos se pueden expresar matemáticamente de una forma única lo que facilita su estudio, y nos permite considerar tanto modelos simples (con pocas predictoras) como los más complejos (con muchas predictoras).

Antes de pasar a la presentación de estos modelos vamos a ver los ejemplos que iremos trabajando a lo largo de esta unidad. Al igual que en el modelo RLS el primer paso es la representación de los datos recogidos y realizar un pequeño estudio descriptivo sobre la posible asociación entre la respuesta y cada una de las predictoras consideradas, dado que resulta imposible realizar gráficos multivariantes de la respuesta vs todas las predictoras.

Veamos los diferentes ejemplos con los que vamos a trabajar a lo largo de esta unidad.

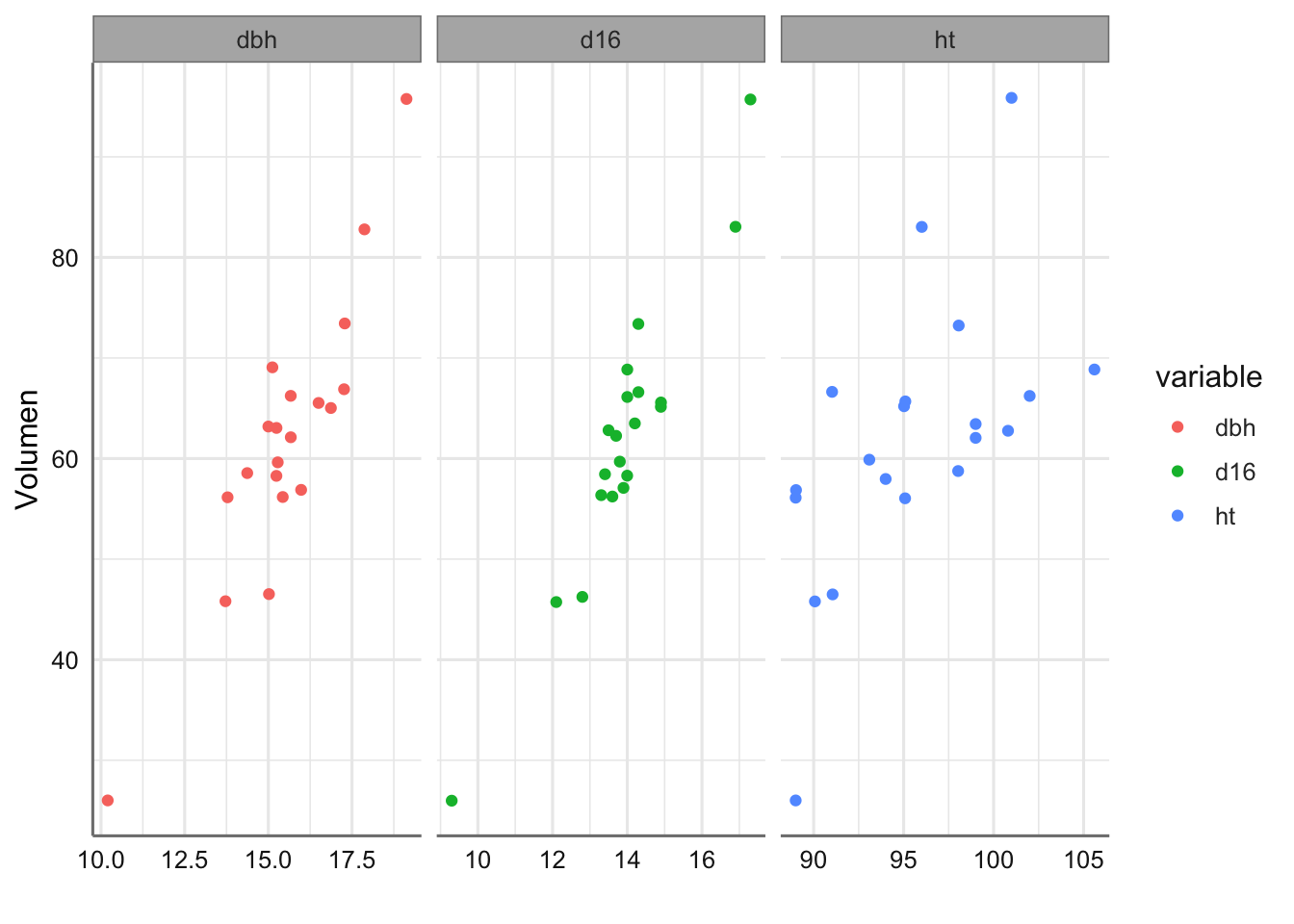

Ejemplo 1. Datos de Bosque. Para estimar la producción en madera de un bosque se suele realizar un muestreo previo en el que se realizan una serie de medidas no destructivas. Disponemos de mediciones para 20 árboles, así como el volumen (VOL) de madera que producen una vez cortados. Las variables consideradas son: HT o altura en pies, DBH el diámetro del tronco a 4 píes de altura (en pulgadas), D16 el diámetro del tronco a 16 pies de altura (en pulgadas), y VOL el volumen de madera conseguida (en pies cúbicos). El objetivo del análisis es determinar cuál es la relación entre dichas medidas y el volumen de madera, con el fin de poder predecir este último en función de las primeras.

dbh <- c(10.2, 13.72, 15.43, 14.37, 15, 15.02, 15.12, 15.24, 15.24, 15.28, 13.78,

15.67, 15.67, 15.98, 16.5, 16.87, 17.26, 17.28, 17.87, 19.13)

d16 <- c(9.3, 12.1, 13.3, 13.4, 14.2, 12.8, 14, 13.5, 14, 13.8, 13.6, 14,

13.7, 13.9, 14.9, 14.9, 14.3, 14.3, 16.9, 17.3)

ht <- c(89, 90.07, 95.08, 98.03, 99, 91.05, 105.6, 100.8, 94, 93.09, 89, 102,

99, 89.02, 95.09, 95.02, 91.02, 98.06, 96.01, 101)

vol <- c(25.93, 45.87, 56.2, 58.6, 63.36, 46.35, 68.99, 62.91, 58.13, 59.79,

56.2, 66.16, 62.18, 57.01, 65.62, 65.03, 66.74, 73.38, 82.87, 95.71)

bosque <- data.frame(vol, dbh, d16, ht)

# Gráficos parciales

datacomp = melt(bosque, id.vars = 'vol')

ggplot(datacomp) +

geom_jitter(aes(value, vol, colour = variable)) +

facet_wrap(~variable, scales = "free_x") +

labs(x = "", y = "Volumen")

Figura 3.1: Gráfico de dispersión de Volumen respecto de cada predictora.

A simple vista todas las predictoras tienen un efecto positivo en el volumen de madera obtenido, lo cual es bastante obvio, ya que cuanto más grande sea el árbol se espera que su volumen sea más grande. Sin embargo, parece que el efecto de los diámetros es superior al de la altura del árbol (pendientes más pronunciadas) aunque resulta difícil distinguir que diámetro puede ser más relevante ya que ambos se comportan de forma similar. Podemos confirmar este hecho realizando un análisis de correlación para este banco de datos.

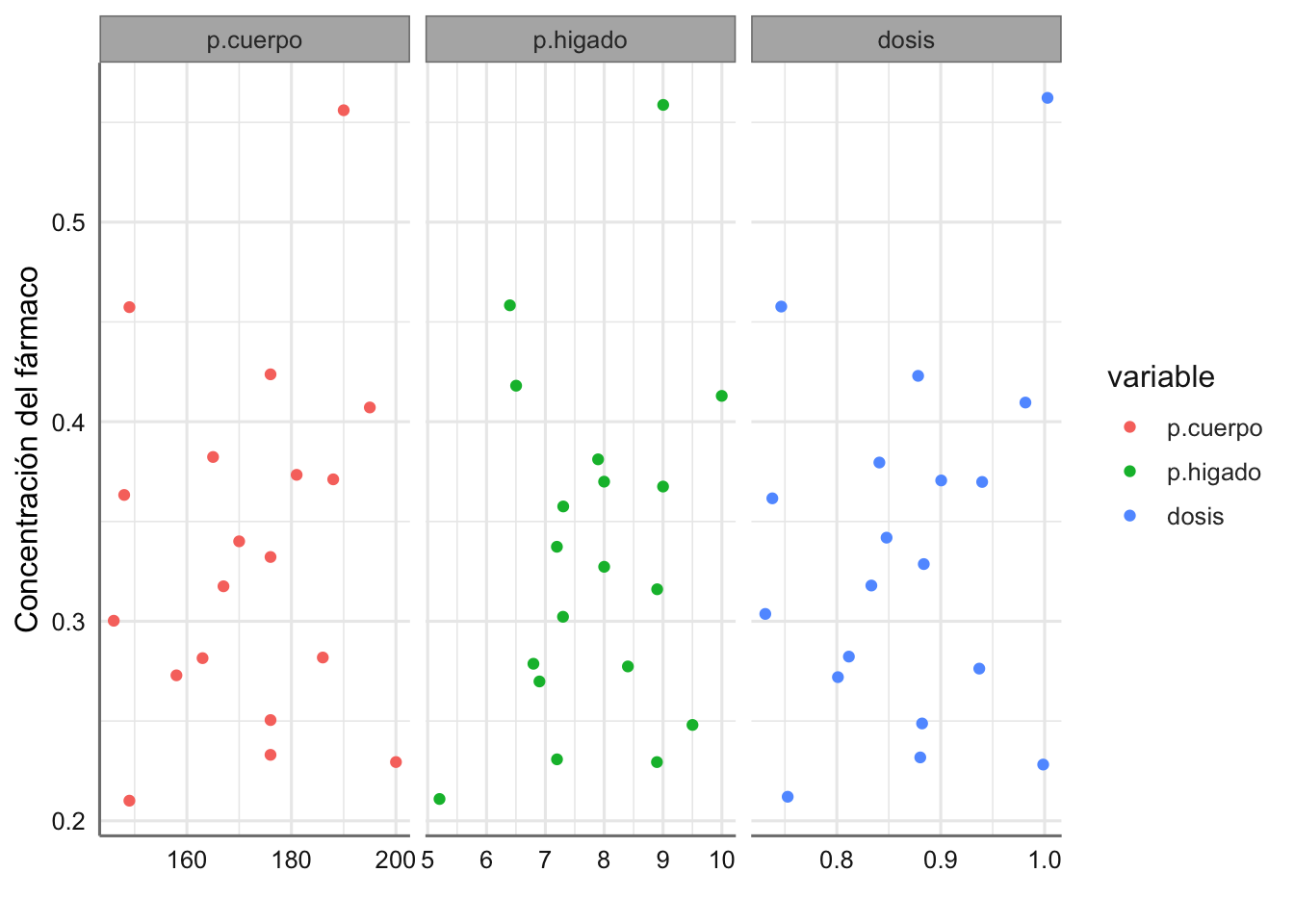

Ejemplo 2. Datos de Concentración. Se ha llevado a cabo un experimento para estudiar la concentración presente de un fármaco en el hígado después de sufrir un tratamiento. Se piensa que las variables que pueden influir en la concentración son el peso del cuerpo, el peso del hígado y la dosis de fármaco administrada.

p.cuerpo <- c(176, 176, 190, 176, 200, 167, 188, 195, 176, 165, 158, 148, 149, 163,

170, 186, 146, 181, 149)

p.higado <- c(6.5, 9.5, 9.0, 8.9, 7.2, 8.9, 8.0, 10.0, 8.0, 7.9, 6.9, 7.3, 5.2, 8.4,

7.2, 6.8, 7.3, 9.0, 6.4)

dosis <- c(.88, .88, 1.0, .88, 1.0, .83, .94, .98, .88, .84, .80, .74, .75, .81, .85,

.94, .73, .90, .75)

concen <- c(.42, .25, .56, .23, .23, .32, .37, .41, .33, .38, .27, .36, .21, .28, .34,

.28, .30, .37, .46)

concentracion <- data.frame(p.cuerpo, p.higado, dosis, concen)

# Gráficos parciales

datacomp = melt(concentracion, id.vars = 'concen')

ggplot(datacomp) +

geom_jitter(aes(value, concen, colour = variable)) +

facet_wrap(~variable, scales = "free_x") +

labs(x = "", y = "Concentración del fármaco")

Figura 3.2: Gráfico de dispersión de la concentración del fármaco respecto de cada predictora.

En este caso ninguno de los gráficos parciales muestra una gran asociación entre la concentración del fármaco y cada una de las predictoras. En todos ellos se aprecia una observación un poco más alejada del resto (concentración > 0.6) que podría ser influyente en la obtención del modelo correspondiente.

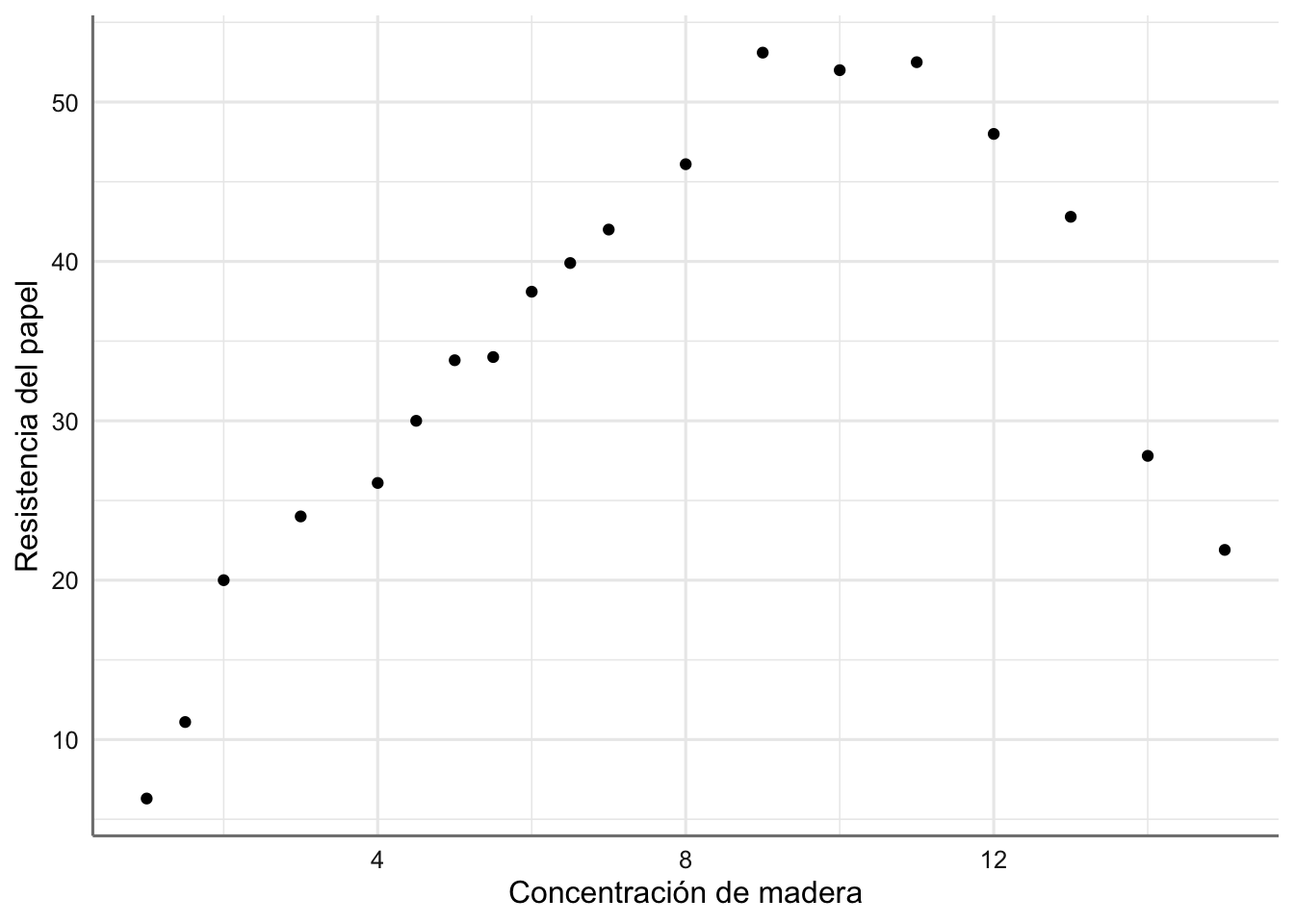

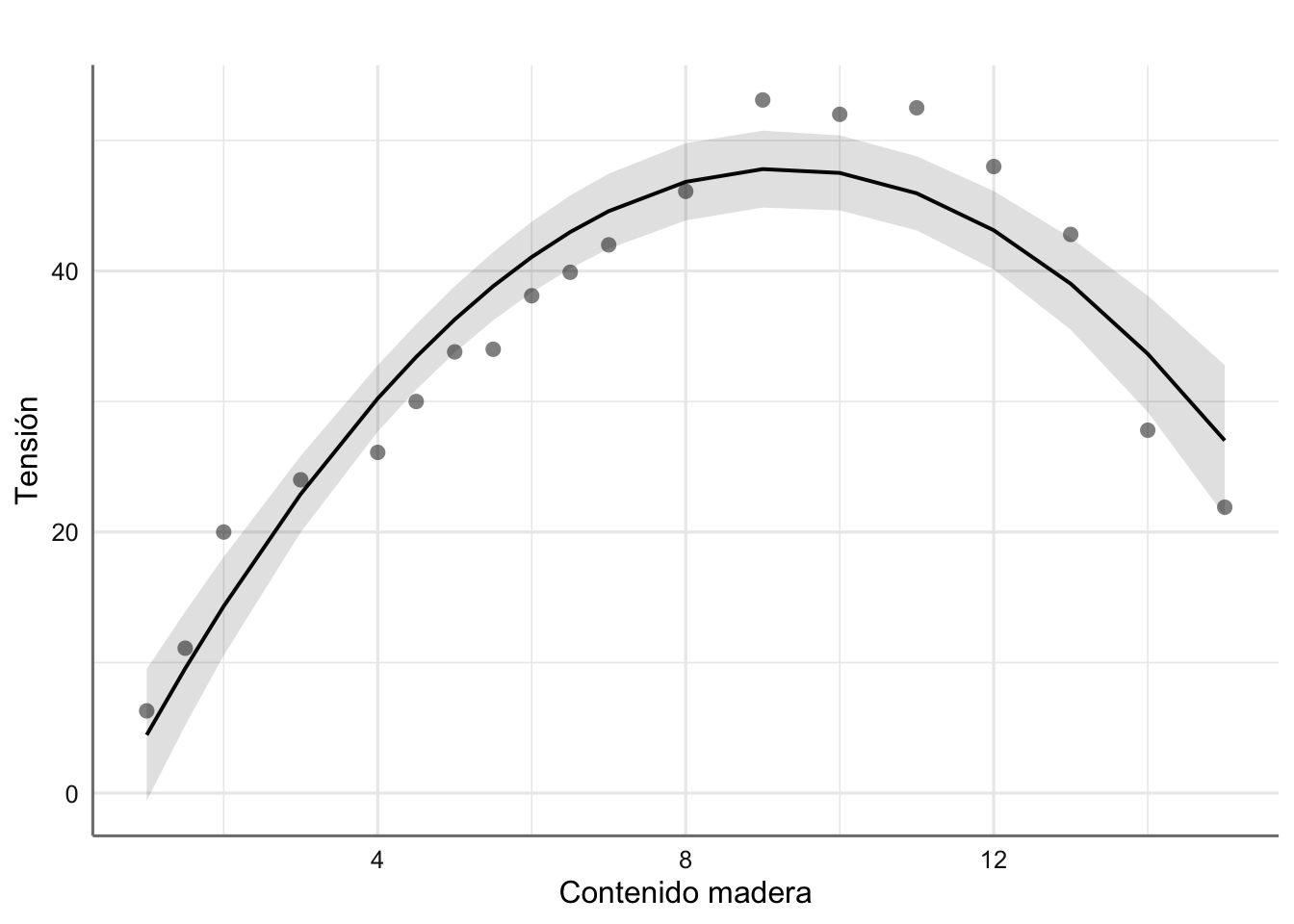

Ejemplo 3. Datos de Papel. Banco de datos de Papel de la unidad anterior, donde ya pudimos ver que la tendencia observada se comportaba más como una parábola (polinomio de grado 2) que como una recta.

madera <- c(1, 1.5, 2, 3, 4, 4.5, 5, 5.5, 6, 6.5, 7, 8, 9, 10, 11, 12, 13, 14, 15)

tension <- c(6.3, 11.1, 20.0, 24, 26.1, 30, 33.8, 34, 38.1, 39.9, 42, 46.1, 53.1,

52, 52.5, 48, 42.8, 27.8, 21.9)

papel <- data.frame(madera, tension)

ggplot(papel, aes(x = madera, y = tension)) +

geom_point() +

labs(x = "Concentración de madera", y = "Resistencia del papel")

Figura 3.3: Gráfico de dispersión de resistencia del papel vs concentración de madera.

3.1 Tipos de modelos

Vemos las diferencias de expresión de cada uno de los modelos que trabajaremos en esta unidad.

3.1.1 Modelos de RLM

Los modelos de regresión lineal múltiple surgen cuando tratamos de explicar el comportamiento de una variable predictora de tipo continuo a través de un conjunto de variables predictoras de tipo continuo mediante una función lineal. De hecho, se trata de describir dicha relación a través de una superficie, lineal en las variables explicativas, lo más próxima posible a los valores observados de la respuesta. Si \(X_1, X_2, ..., X_p\) son las variables predictoras el modelo viene dado por:

\[\begin{equation} Y = \beta_0 + \beta_1 X_1 + \beta_2 X_2 + ... + \beta_p X_p + \epsilon \tag{3.1} \end{equation}\]

Las hipótesis de este modelo es que los errores se distribuyen de forma independiente mediante una distribución Normal de media cero y varianza constante \(\sigma^2\).

Los parámetros desconocidos de este modelo son \((\beta_0, \beta_1, ... , \beta_p, \sigma^2)\) donde:

- \(\beta_0\) se conoce como interceptación y representa el valor de la respuesta cuando la variable predictora toma el valor cero, interpretándose como un efecto común en la relación entre la predictora y la respuesta.

- Los \(\beta_i\) son las pendientes de la recta asociadas con cada predictora y representa el aumento o disminución del valor de la respuesta cuando aumentamos en una unidad el valor de la predictora. En este tipo de modelos dicho parámetro se conoce también como el efecto de la predictora sobre la respuesta.

- \(\sigma^2\) es la varianza residual del modelo.

Dada un muestra de \(n\) sujetos de la variable respuesta \((y_1, ..., y_n)\) y de las variables predictoras \((x_{11}, ..., x_{n1}), (x_{12}, ..., x_{n2}), ..., (x_{1p}, ..., x_{np})\), el modelo de regresión lineal múltiple se puede escribir como:

\[Y = \left(\begin{array}{c} y_1 \\ y_2 \\ ...\\ y_n\\ \end{array} \right) = \left(\begin{array}{cccc} 1 & x_{11} & ... & x_{1p}\\ 1 & x_{21} & ...& x_{2p}\\ ...& ... & ...& ...\\ 1 & x_{n1}& ...& x_{np}\\ \end{array} \right) \left(\begin{array}{c} \beta_0 \\ \beta_1 \\ ....\\ \beta_p\\ \end{array} \right) + \left(\begin{array}{c} e_1 \\ e_2 \\ ...\\ e_n \end{array} \right) = X \beta + \epsilon\]

donde \(X\) se denomina matriz del diseño, representando el efecto común (columna de 1’s) y el efecto de las predictoras (cada columna con los valores de la variable), y los \(e_i\) representan los errores aleatorias para cada uno de los sujetos de la muestra.

Los bancos de datos de bosque y concentración quedarían englobados dentro de este conjunto de modelos con la siguiente propuesta:

- Datos de bosque

\[ \text{vol} = \beta_{0} + \beta_{1}\text{dbh} + \beta_{2}\text{d16} + \beta_{3}\text{ht} + \epsilon \]

- Datos de concentración

\[ \text{concen} = \beta_{0} + \beta_{1}\text{p.cuerpo} + \beta_{2}\text{p.higado} + \beta_{3}\text{dosis} + \epsilon \]

3.1.2 Modelos de RP

Los modelos de regresión lineal múltiple surgen cuando tratamos de explicar el comportamiento de una variable predictora de tipo continuo a través de una variable predictora de tipo continuo mediante una función polinómica lineal. En general, los modelos polinómicos son útiles cuando se aprecia una tendencia curvilínea entre los predictores y la respuesta. Asimismo, a veces constituyen una aproximación sencilla (por serie de Taylor) a modelos complejos e incluso no-lineales. Si \(X\) es la variable predictora y queremos un polinomio de grado \(k\) el modelo viene dado por:

\[\begin{equation} Y = \beta_0 + \beta_1 X + \beta_2 X^2 + ... + \beta_k X^k + \epsilon \tag{3.2} \end{equation}\]

Las hipótesis de este modelo es que los errores se distribuyen de forma independiente mediante una distribución Normal de media cero y varianza constante \(\sigma^2\).

Los parámetros desconocidos de este modelo son \((\beta_0, \beta_1, ... , \beta_k, \sigma^2)\) donde:

- \(\beta_0\) se conoce como interceptación y representa el valor de la respuesta cuando la variable predictora toma el valor cero, interpretándose como un efecto común en la relación entre la predictora y la respuesta.

- Los \(\beta_i\) son las pendientes de la recta asociadas con cada predictora y representa el aumento o disminución del valor de la respuesta cuando aumentamos en una unidad el valor de la predictora. En este tipo de modelos dicho parámetro se conoce también como el efecto de la potencia de la predictora sobre la respuesta.

- \(\sigma^2\) es la varianza residual del modelo.

Dada un muestra de \(n\) sujetos de la variable respuesta \((y_1, ..., y_n)\) y de la variable predictora \((x_{11}, ..., x_{n1})\), el modelo de regresión polinómico se puede escribir como:

\[Y = \left(\begin{array}{c} y_1 \\ y_2 \\ ...\\ y_n\\ \end{array} \right) = \left(\begin{array}{cccc} 1 & x_{11} & ... & x^k_{11}\\ 1 & x_{21} & ...& x^k_{21}\\ ...& ... & ...& ...\\ 1 & x_{n1}& ...& x^k_{n1}\\ \end{array} \right) \left(\begin{array}{c} \beta_0 \\ \beta_1 \\ ....\\ \beta_k\\ \end{array} \right) + \left(\begin{array}{c} e_1 \\ e_2 \\ ...\\ e_n \end{array} \right) = X \beta + \epsilon\]

donde \(X\) se denomina matriz del diseño, representando el efecto común (columna de 1’s) y el efecto del grado del polinomio (cada columna con los valores de la variable), y los \(e_i\) representan los errores aleatorias para cada uno de los sujetos de la muestra.

El banco de datos de papel quedaría englobado dentro de este conjunto de modelos con la siguiente propuesta:

\[ \text{tension} = \beta_{0} + \beta_{1}\text{madera} + \beta_{2}\text{madera}^2 + \epsilon \]

Ambos tipos de modelos se pueden describir mediante una única formulación: \[\begin{equation} Y = X \beta + \epsilon \tag{3.3} \end{equation}\]

3.1.3 Expresión en R de los modelos

Antes de ver como afecta a la estimación del modelo la presencia de más de una predictora o posible efecto sobre la respuesta, vamos a ver como podemos expresar los modelos RLM y MP en R.

El modelo RLM dado en (3.1) se expresa como: \[Y \sim X_1 + X_2 + ... + X_p\]

El modelo RLM para una predictora \(X\) dado en (3.2) se expresa como: \[Y \sim X + I(X^2) + ... + I(X^k)\]

Estas expresiones son una generalización directa del modelo RLS presentado en la unidad anterior.

3.1.4 Modelo saturado y anidado

En modelos donde hay más de un efecto sobre la predictora, es decir, tenemos diferentes predictoras o un modelo polinómico, debemos introducir dos conceptos que resultan muy relevantes, y que utilizaremos de forma muy habitual en la selección del mejor modelo.

El modelo saturado es aquel que contiene todos los efectos asociados con las diferentes predictoras consideradas. Para los tres ejemplos considerados tendríamos:

\[\left\{ \begin{array}{lc} \text{Ejemplo 1} & vol \sim dbh + d16 + ht\\ \text{Ejemplo 2} & concen \sim p.cuerpo + p.higado + dosis\\ \text{Ejemplo 3} & resistencia \sim madera + madera^2\\ \end{array} \right. \]

Los modelos anidados son todos los modelos que podemos considerar y que no contienen todos los efectos asociados con las predictoras. Si tenemos un modelo con dos predictoras \(X_1\), y \(X_2\) lo modelos anidados del modelo saturado \[Y \sim X_1 +X_2\] son:

\[\left\{ \begin{array}{lc} \text{con } X_1 & Y \sim X_1\\ \text{con } X_2 & Y \sim X_2\\ \text{Sin ninguna} & Y \sim 1\\ \end{array} \right. \]

Todos ellos están “anidados” dentro del modelo saturado y reflejan diferente información. El primero refleja que la respuesta sólo está relacionada con \(X_1\), el segundo que la respuesta está relacionada con \(X_2\), y el último refleja que no hay ninguna predictora relacionada con la respuesta.

Debemos tener en cuenta que al incluir más de una predictora debemos decidir si todas ellas son relevantes para explicar el comportamiento de la respuesta, o bien si podemos prescindir de algunas de ellas.

La consideración de los diferentes modelos anidados varía en función del modelo con el que trabajemos. En el caso de los de RLM el orden de los modelos anidados no es relevante, pero sin embargo si lo es los modelos polinómicos. No tiene sentido considerar un modelo en el que sólo se incluya el efecto del polinomio de grado 2 pero que no se incluya el de grado 1. Por su propia construcción cuando consideramos un modelo polinómico de grado \(k\) se deben considerar obligatoriamente todos los grados desde \(1\) hasta \(k-1\). Si consideramos un modelo polinómico de grado 4, el orden de los modelos anidados viene dado por:

\[\left\{ \begin{array}{ll} \text{saturado } & Y \sim X + X^2 + X^3 + X^4\\ \text{grado 3 } & Y \sim X + X^2 + X^3 \\ \text{grado 2 } & Y \sim X + X^2 \\ \text{grado 1 } & Y \sim X \\ \text{sin efectos } & Y \sim 1 \\ \end{array} \right. \]

A la hora de ajustar un modelo polinómico, siempre serán preferibles modelos con órdenes pequeños antes que grandes (principio de parsimonia o simplicidad). Siempre trataremos de seleccionar le modelo con un orden más pequeño, es decir, con menos efectos pero con igual predictivo que el modelo saturado.

3.2 Estimación e inferencia

Los procesos de estimación e inferencia del RLM y MP se basan en los mismos principios que los del modelo RLS estudiados en la unidad anterior. De hecho, las hipótesis sobre los errores de incorrelación, varianza constante y media cero son suficientes para obtener el ajuste por mínimos cuadrados del modelo propuesto. La normalidad es necesaria para obtener las inferencias y concluir sobre su fiabilidad.

Sin embargo, este tipo de modelos de regresión que consideran más de una predictora adolecen de un problema que puede ser muy relevante en su análisis. Dado que todas las predictoras no vendrán medidas en la misma escala de medida, el modelo obtenido (más concretamente los coeficientes del modelo) exhibe una dependencia de dicha escala que puede provocar que una variable con una variabilidad pequeña aparezca con un coeficiente grande en el modelo estimado. Para evitar esa dependencia se suele trabajar con las variables estandarizadas, es decir, corregidas por su media y desviación típica para eliminar los efectos de escala. Aunque en el apartado teórico mostraremos la solución para las variables en escala original, en la parte práctica mostraremos los coeficientes para las variables estandarizadas y veremos los cambios entre ambos modelos. Para denotar las variables transformadas añadiremos el prefijo Z al nombre de la predictora a la hora de escribir los modelos obtenidos.

3.2.1 Mínimos cuadrados

Para estimar \(\beta\) seguimos el criterio de minimizar la suma de cuadrados debida al error, esto es,

\[ min_{\beta} \quad \epsilon'\epsilon = min_{\beta} \quad (Y-X \beta)'(Y-X \beta) = min_{\beta} \quad Y'Y -2 \beta'X'Y + \beta'X'X\beta. \]

Tras derivar la expresión anterior respecto de \(\beta\) e igualarlo a cero, se obtiene el estimador de mínimos cuadrados de \(\beta\) para el modelo (3.3), \(\hat{\beta}\), resolviendo las \(p\) ecuaciones normales:

\[\begin{equation} X'X \beta=X'Y. \tag{3.4} \end{equation}\]

A la hora de resolver (3.4), se pueden presentar dos situaciones:

- Las \(p\) ecuaciones normales que resultan de (3.4) no son independientes y por lo tanto no existe la inversa de \(X'X\). Esto ocurre cuando las variables explicativas no son independientes entre sí. Entonces el modelo ha de expresarse en términos de menos parámetros (modificarse) o han de incorporarse restricciones adicionales sobre los parámetros para dar una matriz no singular.

Cuando \((X'X)\) es singular, el estimador de \(\beta\) se obtiene a partir de una matriz inversa generalizada \(X'X\), \((X'X)^{-}\), como:

\[\begin{equation} \hat{\beta}=(X'X)^{-} X'Y. \tag{3.5} \end{equation}\]

Así, diferentes elecciones de la inversa generalizada \((X'X)^{-}\) producen diferentes estimaciones de \(\beta\). Sin embargo, el modelo ajustado es el mismo, esto es, \(\hat{y}=X \hat{\beta}\) es invariante a la inversa generalizada elegida.

- Las \(p\) ecuaciones normales son independientes, con lo que \(X'X\) es no singular y existe su inversa. El estimador de mínimos cuadrados resulta:

\[\begin{equation} \hat{\beta}=(X'X)^{-1} (X'Y). \tag{3.6} \end{equation}\]

3.2.2 Propiedades

Cuando prescindimos de la hipótesis de normalidad de los errores, obtenemos la estimación por mínimos cuadrados, que tiene las siguientes propiedades:

El estimador de mínimos cuadrados \(\hat{\beta}\) minimiza \(\epsilon'\epsilon\), independientemente de la distribución de los errores. La hipótesis de normalidad se añade para justificar las inferencias basadas en estadísticos \(t\) o \(F\).

Los elementos de \(\hat{\beta}\) son funciones lineales de las observaciones \(y_1, \ldots, y_n\) y son estimadores insesgados de mínima varianza, sea cual sea la distribución de los errores. Así tenemos:

\[ E(\hat{\beta})=\beta \ \quad \mbox{ y }\ \quad Var(\hat{\beta})=\sigma^2 (X'X)^{-1} . \]

- Las estimaciones/predicciones de la variable respuesta \(y\) se obtienen con el modelo lineal ajustado:

\[ \hat{y}=X\hat{\beta}. \]

- Los residuos \(e=y-X\hat{\beta}\) verifican:

\(\sum_{i=1}^n e_i \hat{y}_i = 0 \ \Leftrightarrow \ e'\hat{y}=\hat{y}' e = 0\)

La ortogonalidad entre los vectores de estimaciones y de residuos, \(\hat{y}\) y \(e\) respectivamente, implica el teorema de Pitágoras:

\[ |y|^2=|\hat{y}|^2+|e|^2 \ \Leftrightarrow \ \sum_{i=1}^n y_i^2= \sum_{i=1}^n \hat{y}_i^2 + \sum_{i=1}^n e_i^2. \]

- \(\sum_{i=1}^n e_i = 0 \ \Leftrightarrow \ e'\mathbf{1}=\mathbf{1}' e = 0\)

3.2.3 Máxima verosimilitud

Como ocurría en el modelo RLS el estimador de mínimos cuadrados coincide con el máximo verosímil, ya que bajo la hipótesis de normalidad de los errores aleatorios, la verosimilitud conjunta tiene la forma:

\[ L(\beta;y) \propto f(y;\beta) \propto \left(\frac{1}{\sigma^2}\right)^{n/2} \quad exp\left\{-\frac{(y-X\beta)'(y-X\beta)}{2 \sigma^2}\right\}, \]

y maximizar la verosimilitud es equivalente a minimizar la log-verosimilitud cambiada de signo, que coincide con la suma de cuadrados del error para un valor fijo de \(\sigma^2\).

De nuevo utilizaremos la hipótesis de normalidad para proceder con el proceso de inferencia sobre el modelo (3.3).

3.2.4 Inferencia

Para establecer los procedimientos de inferencia asociados con el modelo (3.3) es preciso incorporar la hipótesis de normalidad de los errores. A partir de ella podemos obtener la distribución de los estadísticos y estimadores involucrados en el proceso de inferencia con el modelo lineal ajustado.

3.2.4.1 Varianza del modelo

Podemos obtener un estimador de \(\sigma^2\) basado en la variabilidad que ha quedado sin explicar por el modelo, cuantificada por lo que llamamos suma de cuadrados residual SSE:

\[ \begin{array}{ll} SSE=\sum_{i=1}^n (y_i-\hat{y}_i)^2 &= e'e \\ &= y'y - 2 \hat{\beta}' X'y + \hat{\beta}'X'X \hat{\beta} \\ &= y'y - \hat{\beta}' X'y. \end{array} \]

Puesto que en el modelo lineal propuesto se estiman \(p\) parámetros, la suma de cuadrados residual \(SSE\) tiene asociados \(n-p\) grados de libertad (el número de datos menos el de coeficientes del modelo). El cociente entre \(SSE\) y sus grados de libertad, \(n-p\), es el estimador de mínimos cuadrados de \(\sigma^2\), y es además, un estimador insesgado:

\[ \hat{\sigma}^2=s^2 = MSE=\frac{SSE}{n-p}. \]

Asumiendo que el modelo es cierto, la distribución de probabilidad de la varianza del modelo es proporcional a una \(\chi^2\) con \(n-p\) grados de libertad,

\[ \frac{(n-p)s^2}{\sigma^2} \sim \chi^2_{n-p}. \]

3.2.4.2 Coeficientes del modelo

Bajo la hipótesis de normalidad de los errores, tenemos que el estimador máximo-verosímil \(\hat{\beta}\) tiene una distribución normal:

\[ \hat{\beta} \sim N(\beta, \sigma^2 (X'X)^{-1}). \]

Esto implica que la distribución marginal de cada uno de los coeficientes de la regresión, \(\hat{\beta}_i\), también es normal,

\[ \hat{\beta}_i \sim N(\beta_i, \sigma^2 C^{X}_{ii}), \ \ i=0, \ldots, p-1, \]

con \(C^{X}_{ii}\) el \(i\)-ésimo elemento de la diagonal de la matriz \((X'X)^{-1}\).

En consecuencia, para construir intervalos de confianza o resolver contrastes sobre cada uno de los coeficientes del modelo, individualmente, podemos utilizar estadísticos \(t\) que se distribuyen con una distribución t de Student con \(n-p\) grados de libertad:

\[ \frac{\hat{\beta}_i-\beta_i}{\sqrt{s^2 C^X_{ii}}} \ \sim \ t_{n-p}, \ \ i=1, \ldots, n, \]

construidos a partir del estimador de \(\sigma^2\), \(s^2\).

Así, un intervalo de confianza para un coeficiente de interés \(\beta_i\) al nivel \((1-\alpha)100\%\) viene dado por:

\[ \hat{\beta}_i \pm t_{(n-p, 1-\alpha/2)} \ \sqrt{s^2 \ C^X_{ii}}, \]

donde \(t_{(n-p, 1-\alpha/2)}\) es el cuantil \(1-\alpha/2\) de una distribución \(t\) con \(n-p\) grados de libertad.

El contraste \(H_0:\beta_i=0\) se resolverá con el rechazo de \(H_0\) a nivel \(1-\alpha\) si

\[ |\hat{\beta}_i| > t_{(n-p, 1-\alpha/2)} \ \sqrt{s^2 \ C^X_{ii}}. \]

Cuando se pretende obtener intervalos de confianza para varios coeficientes del modelo a la vez, es recomendable ser más conservador. Hay diversas soluciones propuestas para realizar “comparaciones múltiples”, esto es, testar todos los coeficientes a la vez, y obtener regiones de confianza conjuntas. Quizá el más conocido es el ajuste de Bonferroni, basado en sustituir el cuantil \(t_{(n-p, 1-\alpha/2)}\) en la expresión anterior, por \(t_{(n-p, 1-\alpha/2q)}\), si \(q\) es el número de coeficientes para los que se desea una estimación en intervalo. Se obtendrán entonces unos intervalos de confianza ‘ensanchados’ respecto a los intervalos de confianza individuales. Si no tenemos ninguna prioridad particular sobre determinados coeficientes, lo lógico será obtener conjuntamente los intervalos de confianza para todos los coeficientes del modelo, esto es, \(q=p\).

Otra opción para la estimación en intervalo es construir una región de confianza conjunta para todos los parámetros \(\beta\) del modelo, determinando los puntos \(\beta\) de la elipse definida por:

\[ (\beta-\hat{\beta})'X'X (\beta-\hat{\beta})= (p+1) \ s^2 \ F_{(p, n-p, 1-\alpha)}, \]

donde \(F_{(p, n-p, 1-\alpha)}\) es el cuantil \(1-\alpha\) de una distribución \(F\) con \(p\) y \(n-p\) grados de libertad.

Es posible construir regiones de confianza conjuntas de este tipo para cualquier subconjunto de coeficientes del modelo. Bastará variar adecuadamente los grados de libertad \(p\) y \(n-p\). Estas regiones acaban siendo complicadas de interpretar, especialmente cuando la dimensión de \(\beta\) es grande. Sin embargo, en la práctica no se suele hacer cuando el número de predictoras es elevado.

3.2.5 Ejemplos

Realizamos el proceso de estimación e inferencia para los modelos saturados correspondientes a los ejemplos presentados al inicio de esta unidad. Obtendremos el modelo para las predictoras en escala original y estandarizadas, representaremos los intervalos de confianza de los coeficientes del modelo, y obtendremos el ajuste final del modelo. Utilizaremos la función tab_model de la libreria sjplot para el análisis de los coeficientes del modelo, ya que nos proporciona más información que la función glm_coef.

3.2.5.1 Datos de Bosque

Ajustamos un modelo RLM para el conjunto de datos bosque.

# Ajuste del modelo

fit.bosque <- lm(vol ~ dbh + d16 + ht, data = bosque)

# Inferencia sobre los parámetros del modelo

glm_coef(fit.bosque)## Coefficient Pr(>|t|)

## (Intercept) -108.58 (-138.53, -78.62) < 0.001

## dbh 1.63 (-1.29, 4.54) 0.254

## d16 5.67 (2.47, 8.87) 0.002

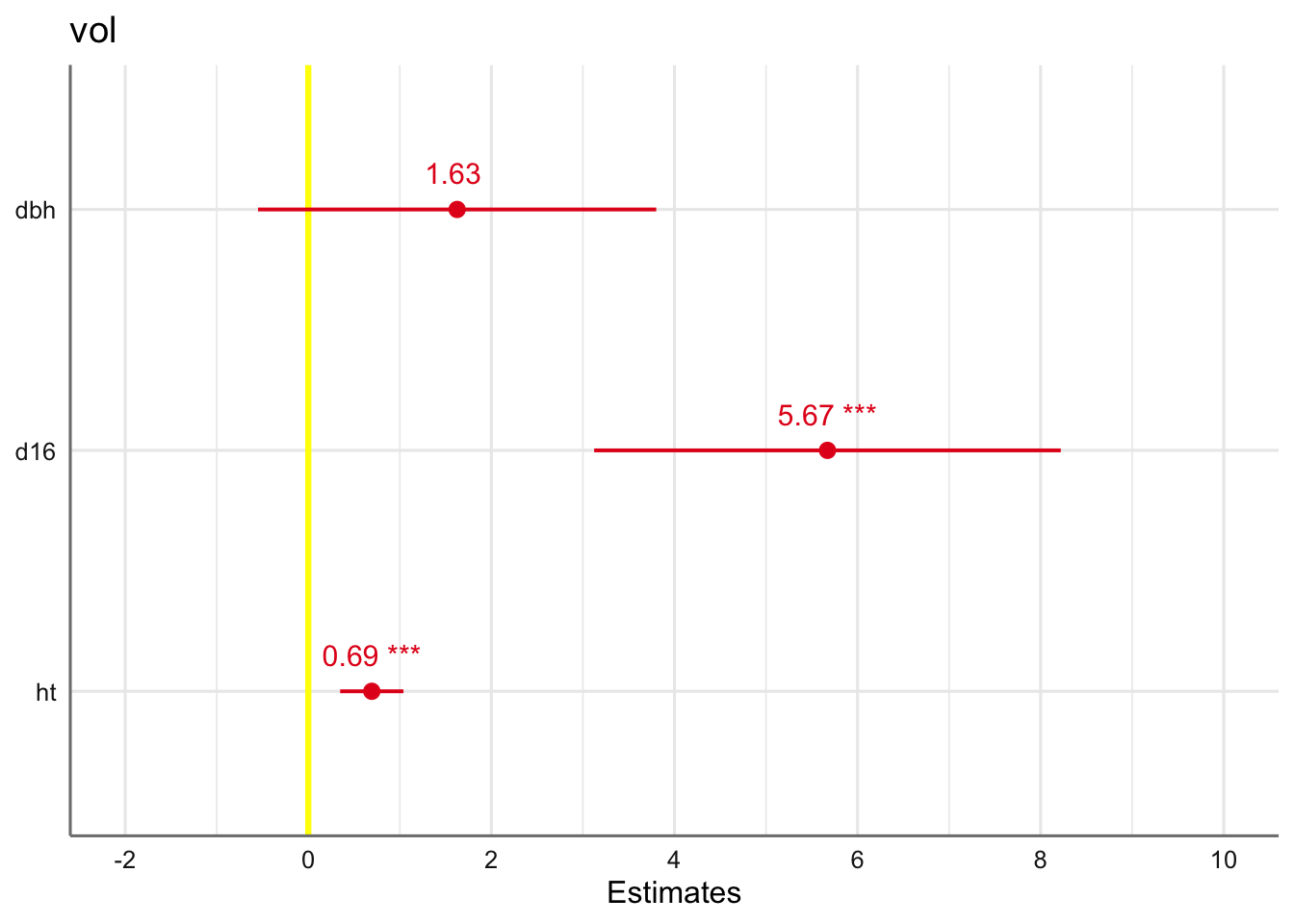

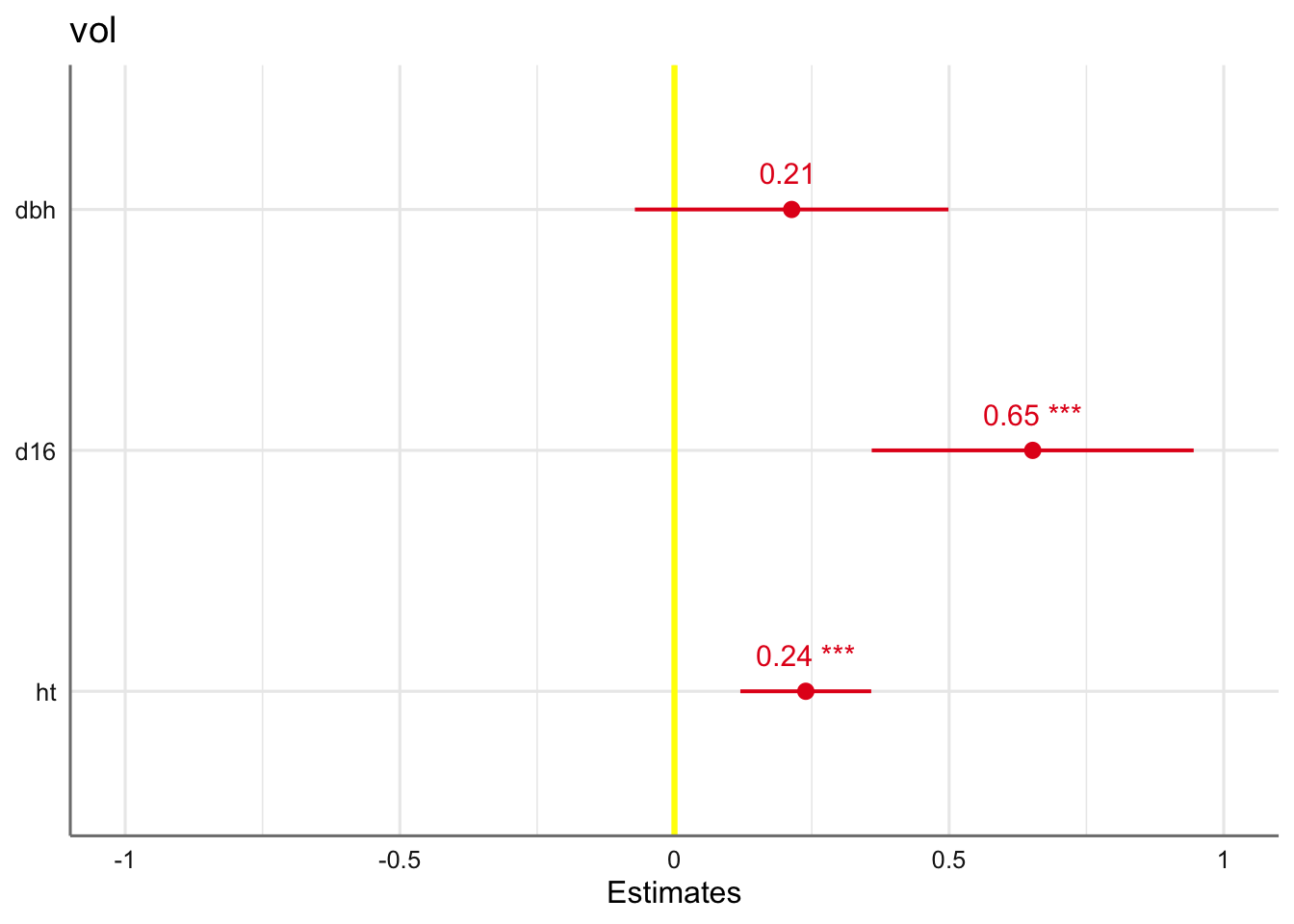

## ht 0.69 (0.45, 0.94) < 0.001de forma que el ajuste obtenido viene dado por: \[ \widehat{\text{vol}} = -108.58 + 1.63*\text{dbh} + 5.67*\text{d16} + 0.69*\text{ht} \] La interpretación de los coeficientes nos indica que el valor predicho de volumen aumenta en 1.63 unidades por el aumenta de una unidad de DBH, en 5.67 unidades por cada unidad de D16, y 0.69 unidades por cada unidad de HT. A la vista de los contrastes individuales (p-valores) podemos concluir que los coeficientes asociados con D16 y HT son significativos, es decir, sus coeficientes si sólo esa variable estuviera presente en el modelo serían distintos de cero. Esta información se ve reforzada por los intervalos de confianza individuales, que además muestran que dichos coeficientes son positivos indicando que el VOL aumenta directamente al aumentar los valores de D16 y HT. Por tanto, el modelo anidado dado por: \[vol \sim d16 + ht\] podría ser igualmente válido que el que contiene todas las predictoras. A continuación, se presenta el ajuste obtenido para cada variable de forma marginal.

Representamos gráficamente la estimación e intervalo de confianza de los coeficientes del modelo para apreciar los efectos descritos:

Comparamos los resultados con los del modelo estandarizado. La tabla proporciona las estimaciones e intervalo de confianza al 95% de los parámetros en la escala original (Estimates y CI), las estimaciones y CI de los coeficientes del modelo estandarizado (std.Beta y standarized CI), y el p-valor asociado a cada coeficiente

# Inferencia sobre los parámetros del modelo

tab_model(fit.bosque,

show.std = TRUE,

show.r2 = FALSE)| vol | |||||

|---|---|---|---|---|---|

| Predictors | Estimates | std. Beta | CI | standardized CI | p |

| (Intercept) | -108.58 | 0.00 | -138.56 – -78.60 | -0.10 – 0.10 | <0.001 |

| dbh | 1.63 | 0.21 | -0.55 – 3.80 | -0.07 – 0.50 | 0.133 |

| d16 | 5.67 | 0.65 | 3.12 – 8.22 | 0.36 – 0.95 | <0.001 |

| ht | 0.69 | 0.24 | 0.35 – 1.04 | 0.12 – 0.36 | 0.001 |

| Observations | 20 | ||||

Se aprecia como la variable más relevante para explicar el comportamiento del volumen de madera es el diámetro del tronco a 16 pies de altura con un coeficiente estandarizado de 0.65, que es tres veces superior a los coeficientes de las otras predictoras. Podemos ver el gráfico de las estimaciones para el modelo estandarizado:

# Gráfico del ajuste

plot_model(fit.bosque,

show.values = TRUE,

vline.color = "yellow",

type = "std")

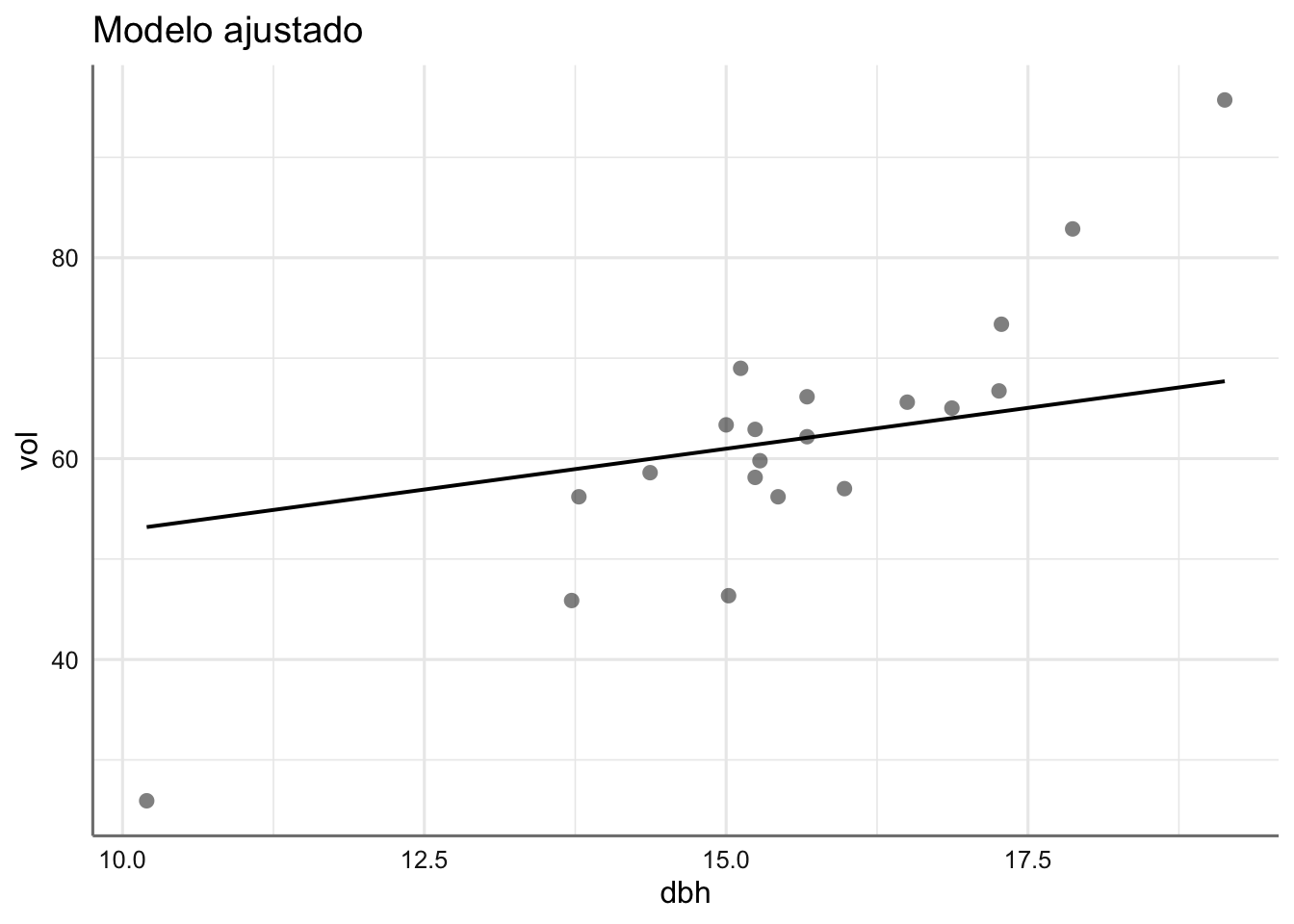

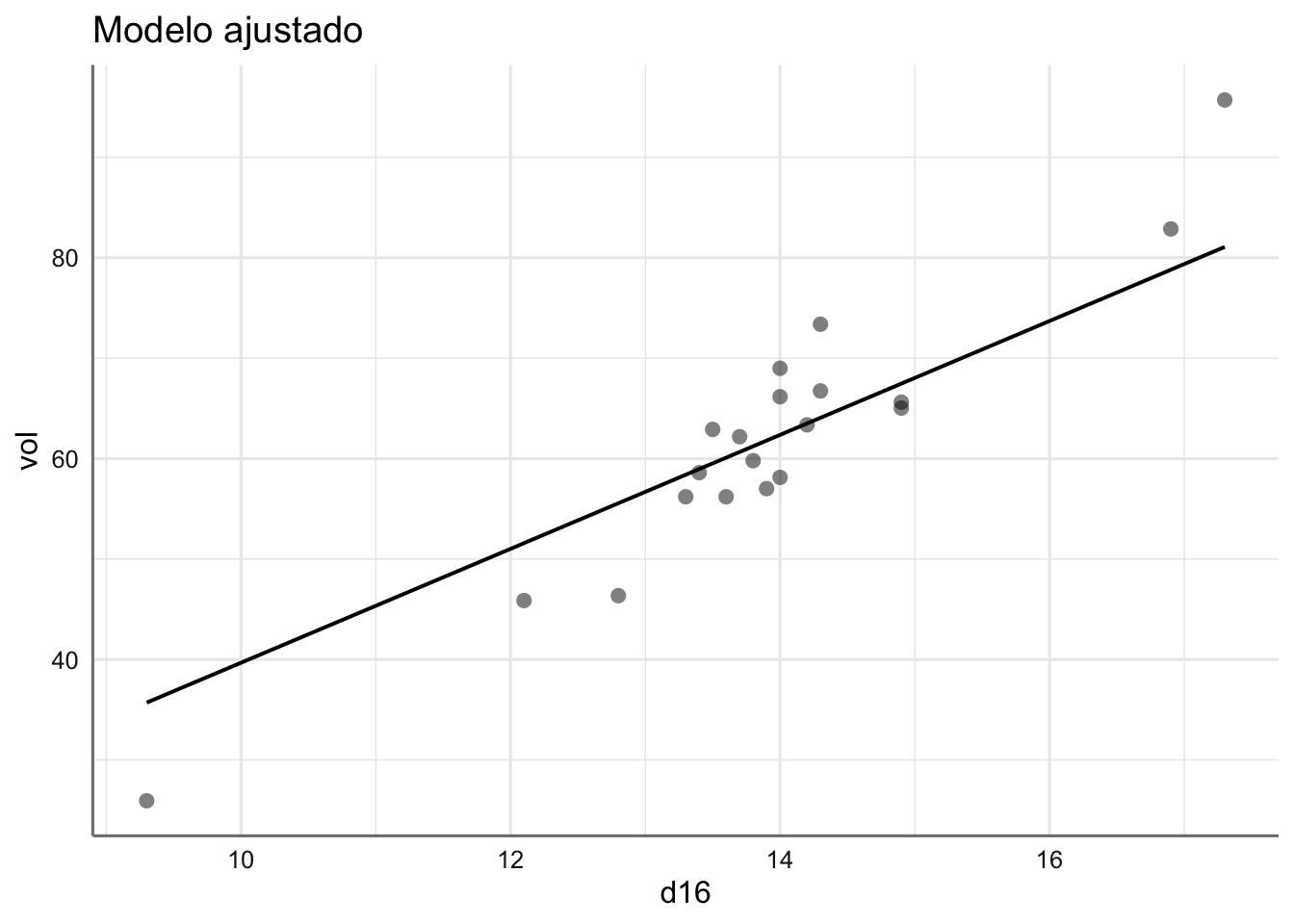

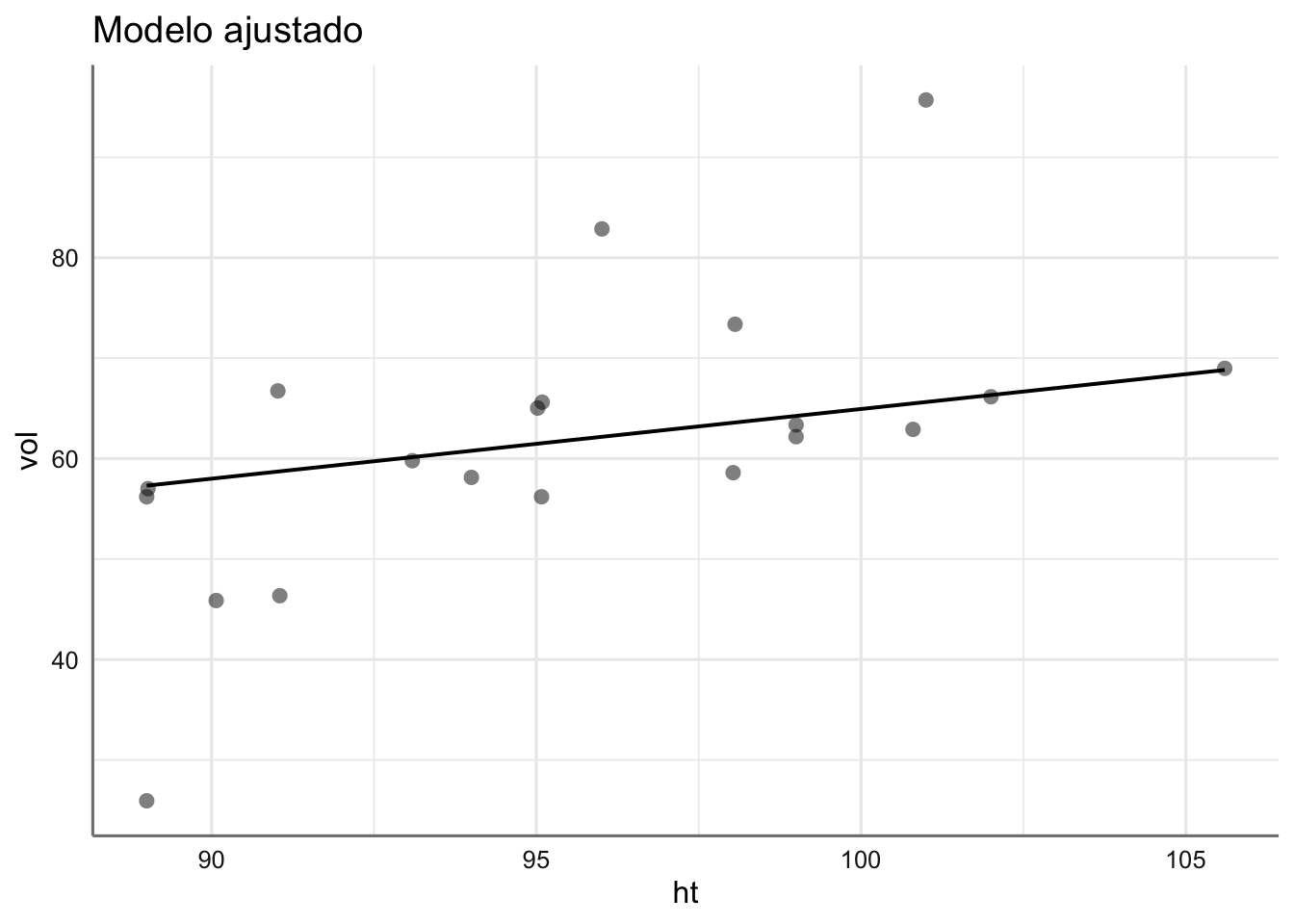

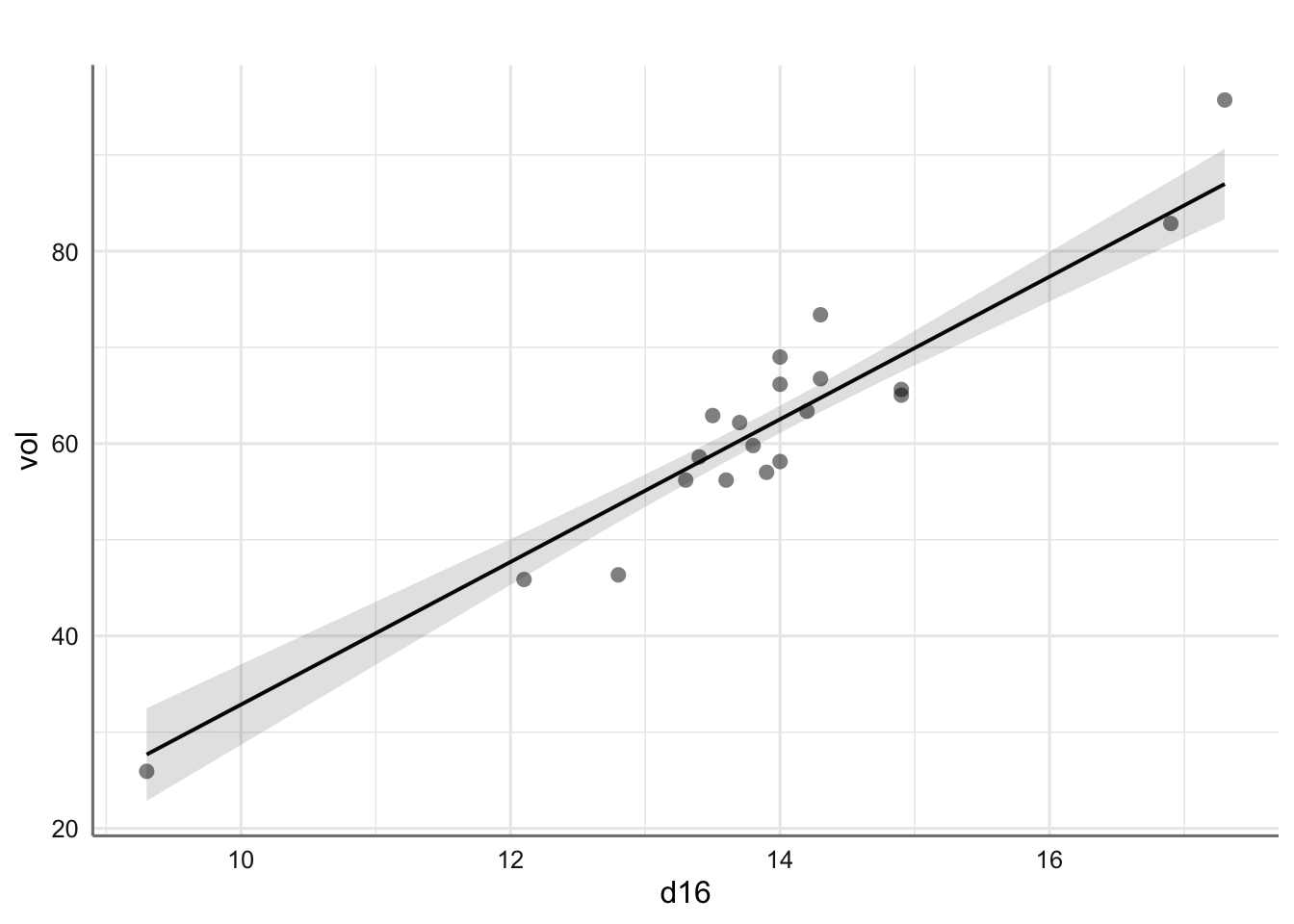

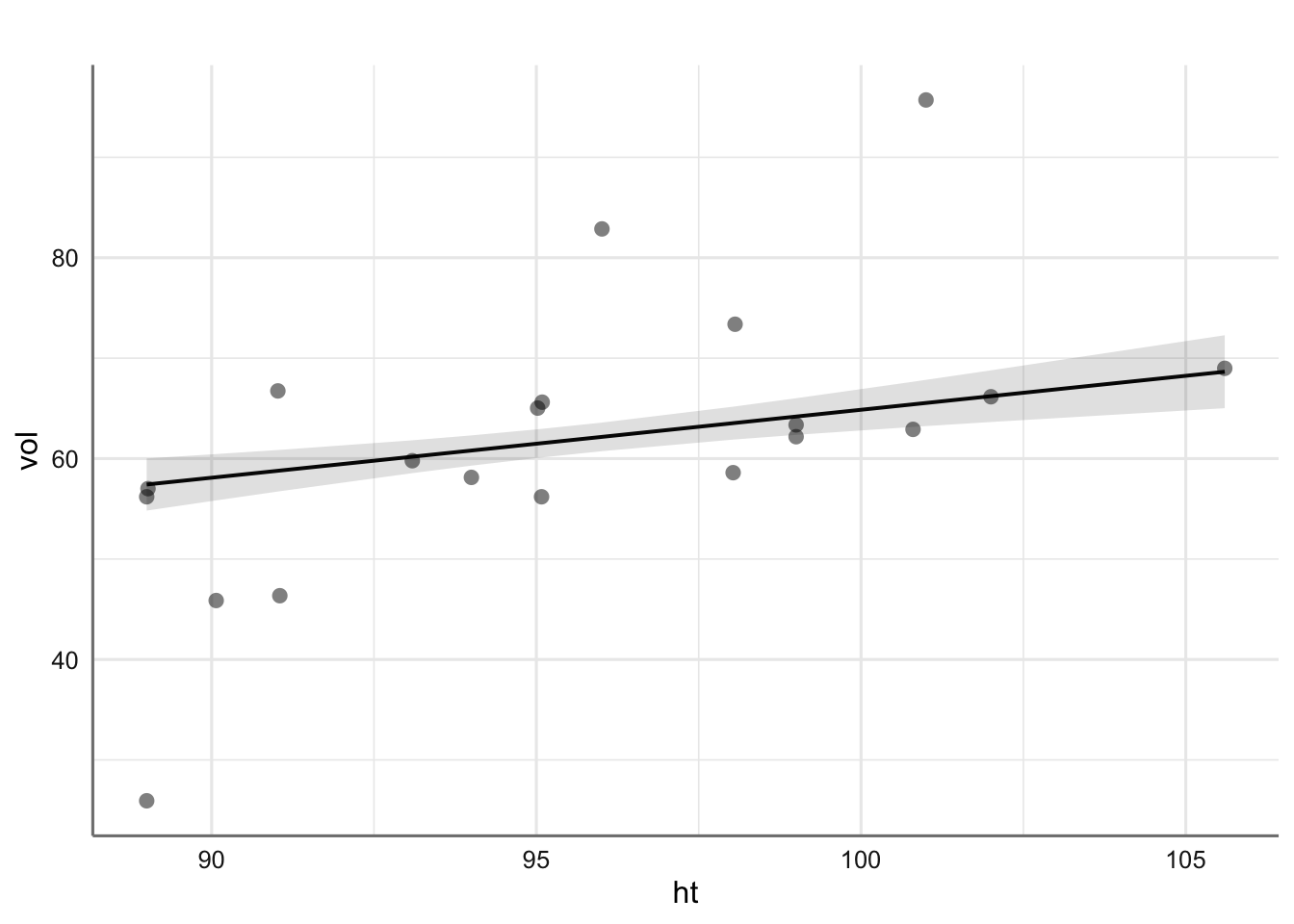

Por último, obtenemos los gráficos del modelo ajustado. Para obtener estos gráficos se asume como valor para la predictoras que no están en el gráfico igual a su media muestral Por ejemplo, para el gráfico de vol con respecto dbh utilizamos el modelo:

\[

\widehat{\text{vol}} = -108.58 + 1.63*\text{dbh} + 5.67*\overline{\text{d16}} + 0.69*\overline{\text{ht}}

\]

donde \(\overline{\text{d16}}\) y \(\overline{\text{ht}}\) son respectivamente las medias muestrales de d16 y ht. Los gráficos para cada predictora son:

# Gráfico del ajuste

plot_model(fit.bosque, "pred",

ci.lvl = NA,

show.data = TRUE,

title = "Modelo ajustado")## $dbh

##

## $d16

##

## $ht

3.2.5.2 Datos de concentración

Ajustamos un modelo RLM para el conjunto de datos de concentración.

# Ajuste del modelo

fit.concen <- lm(concen ~ p.cuerpo + p.higado + dosis, data = concentracion)

# Inferencia

tab_model(fit.concen,

show.std = TRUE,

show.r2 = FALSE)| concen | |||||

|---|---|---|---|---|---|

| Predictors | Estimates | std. Beta | CI | standardized CI | p |

| (Intercept) | 0.27 | 0.00 | -0.15 – 0.68 | -0.43 – 0.43 | 0.192 |

| p.cuerpo | -0.02 | -3.96 | -0.04 – -0.00 | -7.13 – -0.79 | 0.018 |

| p.higado | 0.01 | 0.20 | -0.02 – 0.05 | -0.31 – 0.70 | 0.419 |

| dosis | 4.18 | 4.05 | 0.93 – 7.42 | 0.90 – 7.20 | 0.015 |

| Observations | 19 | ||||

de forma que el ajuste obtenido viene dado por:

\[

\widehat{\text{concen}} = 0.27 - 0.02*\text{p.cuerpo} + 0.01*\text{p.higado} + 4.18*\text{dosis}

\]

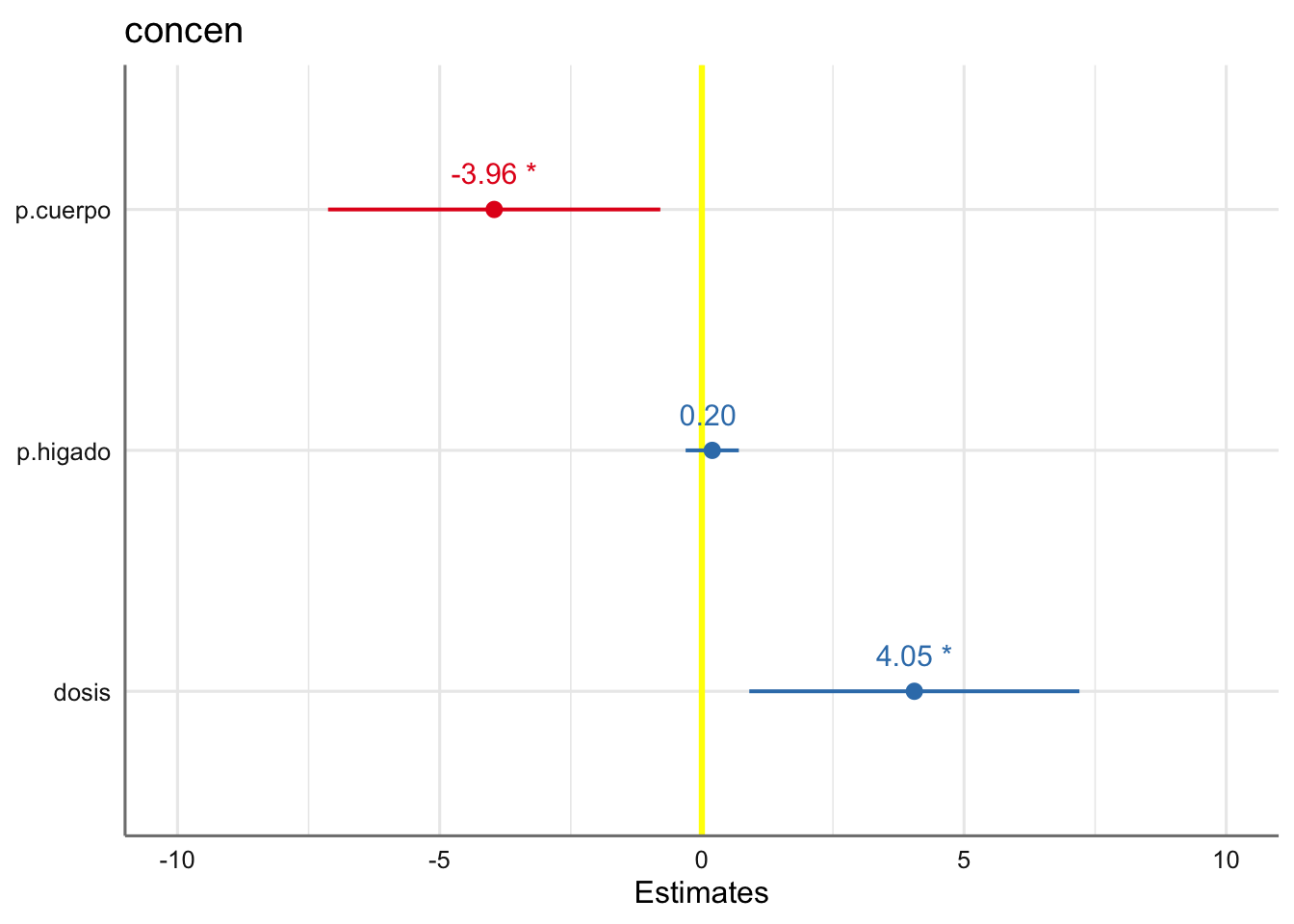

La interpretación de los coeficientes nos indica que el valor predicho de la concentración aumenta con el peso del hígado y dosis suministrada, pero disminuye con el peso del cuerpo. Los valores tan pequeños de los coeficientes asociados a los pesos podrían indicar que dichas variables no tienen gran capacidad predictiva, pero hay que tener en cuenta que dichas variables están medidas en un escala distinta de la dosis, y que por tanto la estimación de los coeficientes se ve influenciada por dicha escala. Si nos fijamos en los coeficientes estandarizados apreciamos la misma tendencia en todas la preditoras (signo del coeficiente) pero vemos como tanto el p.cuerpo como la dosis tienen un peso similar para explicar el comportamiento de la concentración.

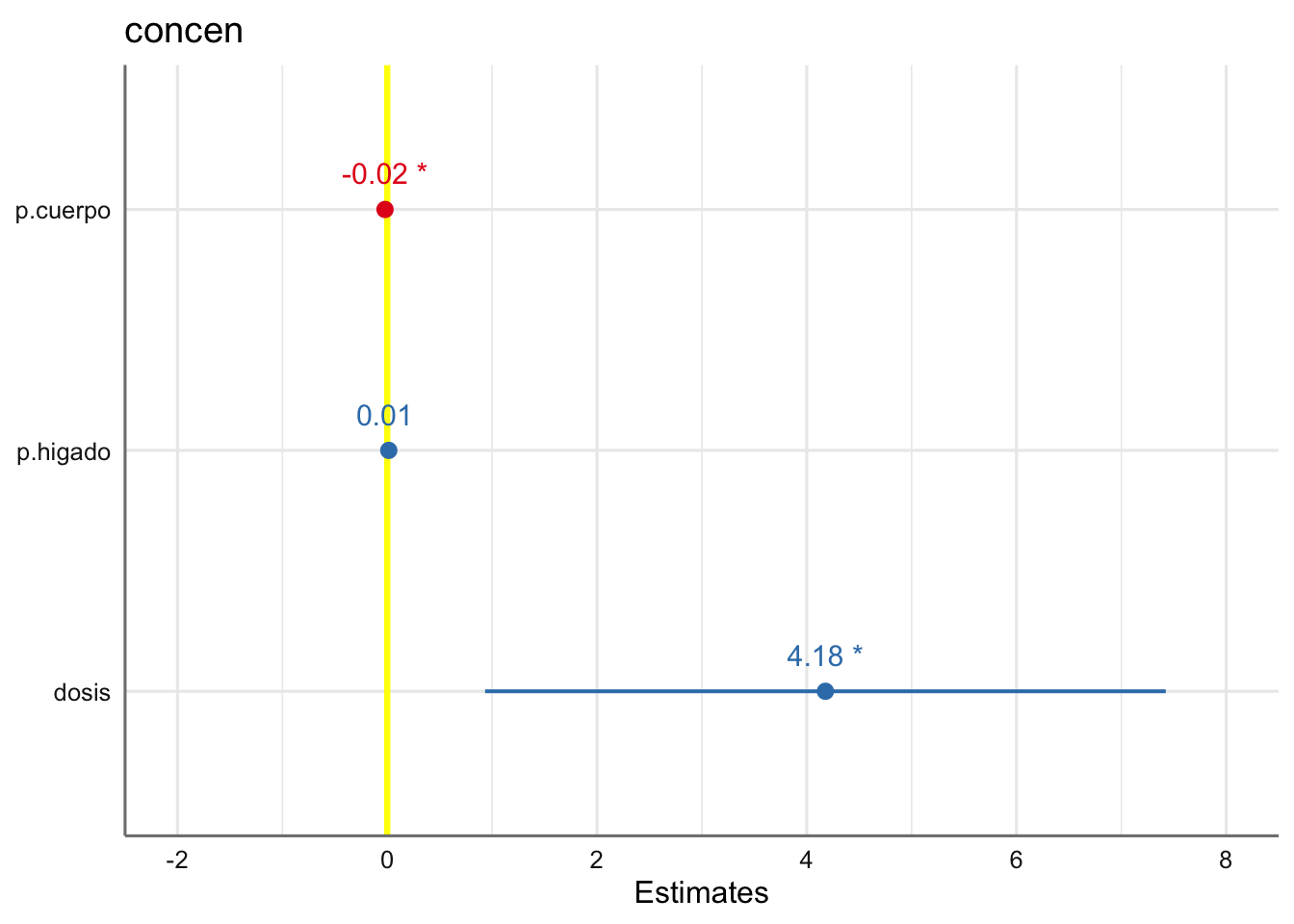

Del análisis de los contrastes individuales podríamos descartar la variable peso del hígado (p-valor >0.05) para explicar el comportamiento de la concentración del compuesto (algo que deberemos comprobar posteriomente), y considerar el resto de predictoras en el modelo anidado: \[concen \sim p.cuerpo + dosis\] Los gráficos de los coeficientes del modelo (no estandarizados y estandarizados) nos permite ver gráficamente estas conclusiones:

# Gráfico del ajuste sin estandarizar

plot_model(fit.concen,

show.values = TRUE,

vline.color = "yellow")

# Gráfico del ajuste estandarizados

plot_model(fit.concen,

show.values = TRUE,

vline.color = "yellow",

type = "std") En el gráfico de coeficientes sin estandarizar se aprecia el efecto de trabajar en la escala original, dado que el intervalo de confianza del peso del cuerpo es inapreciable y puede llegar a parecer que no tiene efecto sobre la concentración, lo que si queda más claro en el gráfico de los coeficientes estandarizados.

En el gráfico de coeficientes sin estandarizar se aprecia el efecto de trabajar en la escala original, dado que el intervalo de confianza del peso del cuerpo es inapreciable y puede llegar a parecer que no tiene efecto sobre la concentración, lo que si queda más claro en el gráfico de los coeficientes estandarizados.

¿qué ocurre cuando realizamos el gráfico del ajuste para este conjunto de datos?

3.2.5.3 Datos de papel

Ajustamos un modelo MP de grado 2 para el conjunto de datos de papel presentados en la unidad anterior.

# Ajuste del modelo

fit.papel <- lm(tension ~ madera + I(madera^2), data = papel)

# Inferencia

tab_model(fit.papel,

show.std = TRUE,

show.r2 = FALSE)| tension | |||||

|---|---|---|---|---|---|

| Predictors | Estimates | std. Beta | CI | standardized CI | p |

| (Intercept) | -6.67 | 0.81 | -13.88 – 0.53 | 0.58 – 1.03 | 0.067 |

| madera | 11.76 | 0.79 | 9.64 – 13.89 | 0.63 – 0.96 | <0.001 |

| madera^2 | -0.63 | -0.85 | -0.77 – -0.50 | -1.03 – -0.68 | <0.001 |

| Observations | 19 | ||||

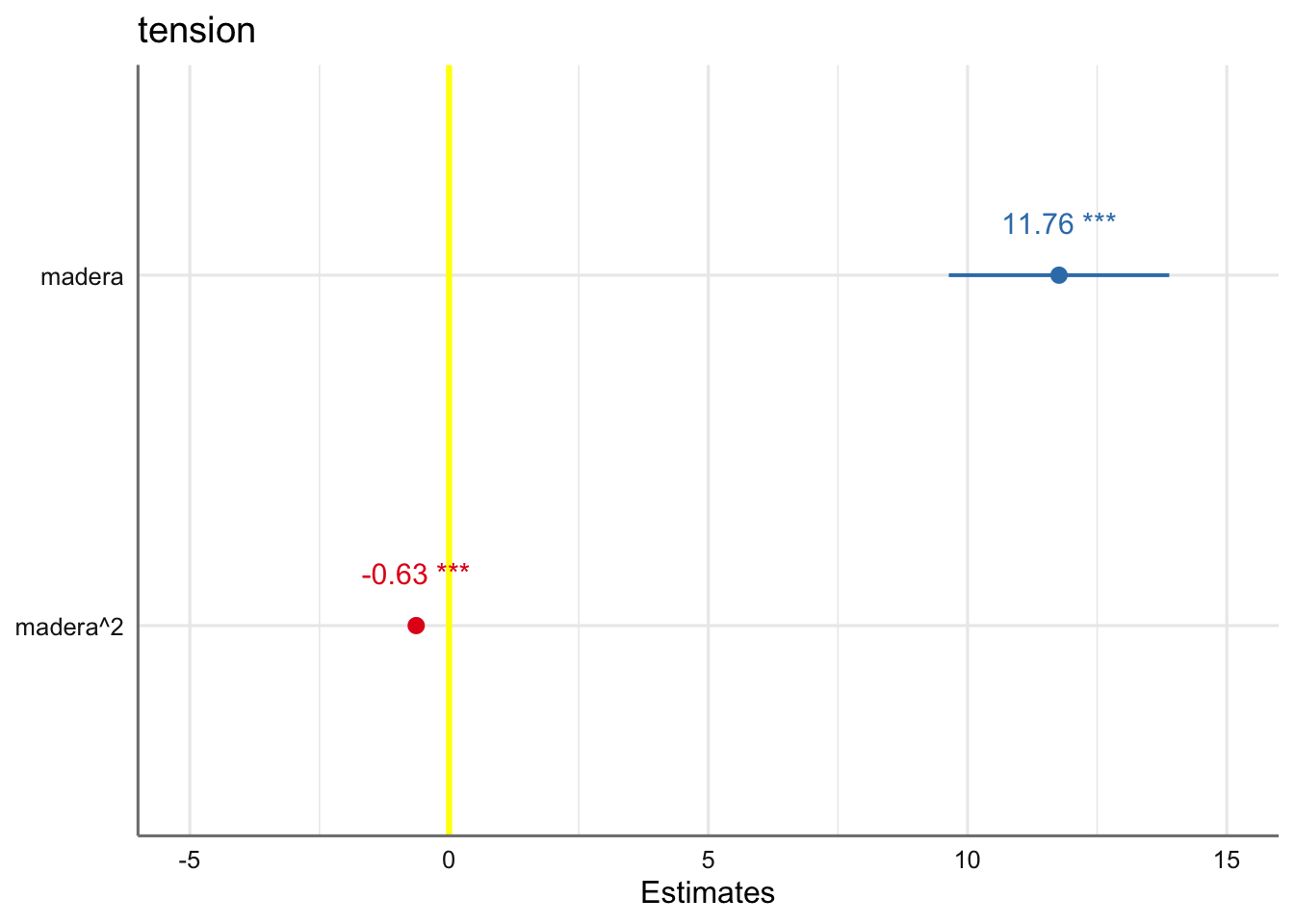

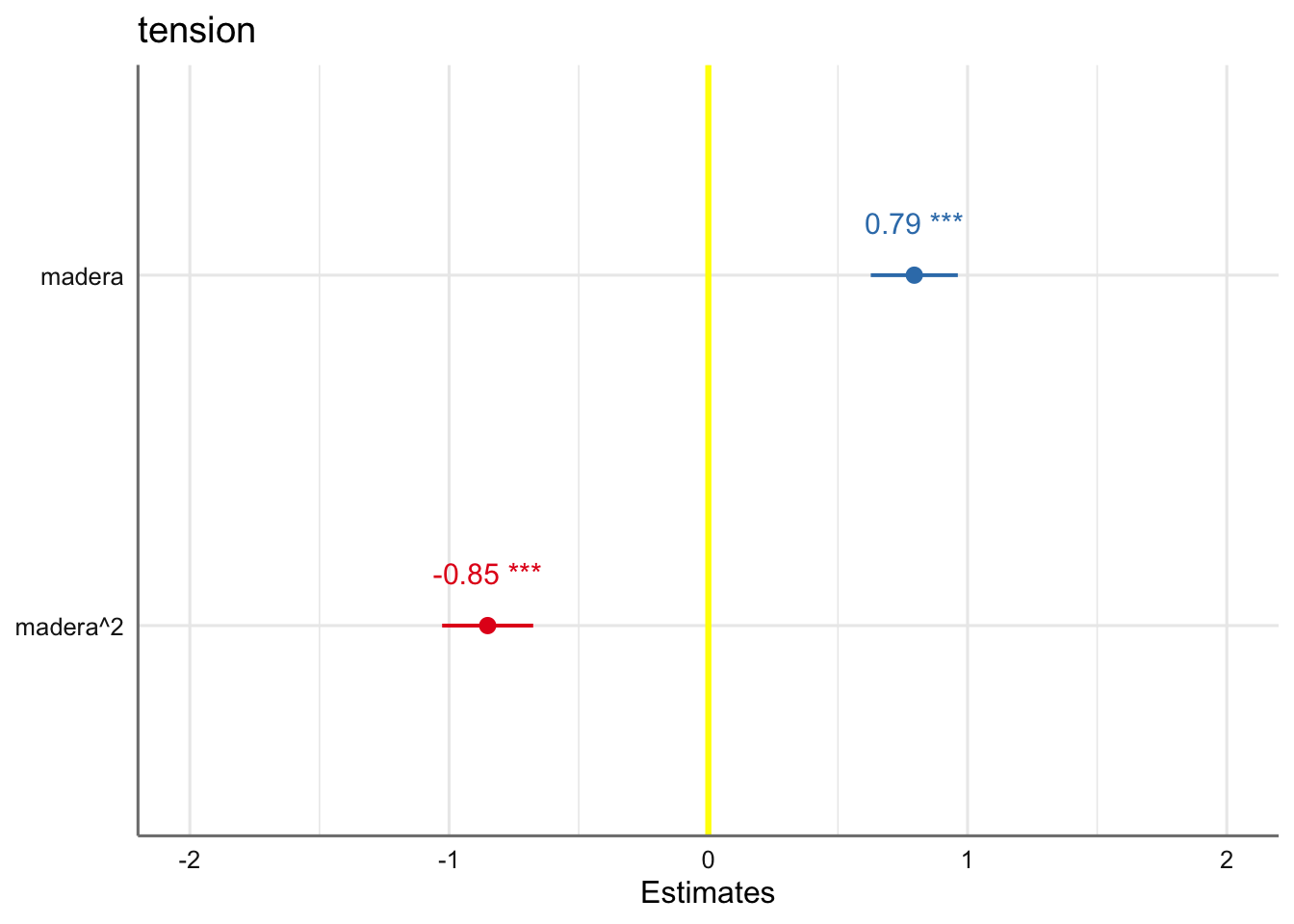

de forma que el ajuste obtenido viene dado por: \[ \widehat{\text{tension}} = -6.67 + 11.76*\text{madera} - 0.63*\text{madera}^2 \] El ajuste obtenido es una parábola invertida (coeficiente negativo en la potencia 2) tal y como se observaba en el gráfico de los datos (Figura 2.2). En este tipo de modelos el análisis inferencial se debe centrar en el estudio del orden más alto, para determinar si es adecuado o si podríamos construir un modelo de un orden más simple. La significatividad del coeficiente (p-valor < 0.05) indica que dicho grado es necesario en el modelo. De hecho, los coeficientes estandarizados muestran un efecto similar tanto en el grado 1 como en grado 2. Lo vemos gráficamente:

# Gráfico del ajuste sin estandarizar

plot_model(fit.papel,

show.values = TRUE,

vline.color = "yellow")

# Gráfico del ajuste estandarizados

plot_model(fit.papel,

show.values = TRUE,

vline.color = "yellow",

type = "std")

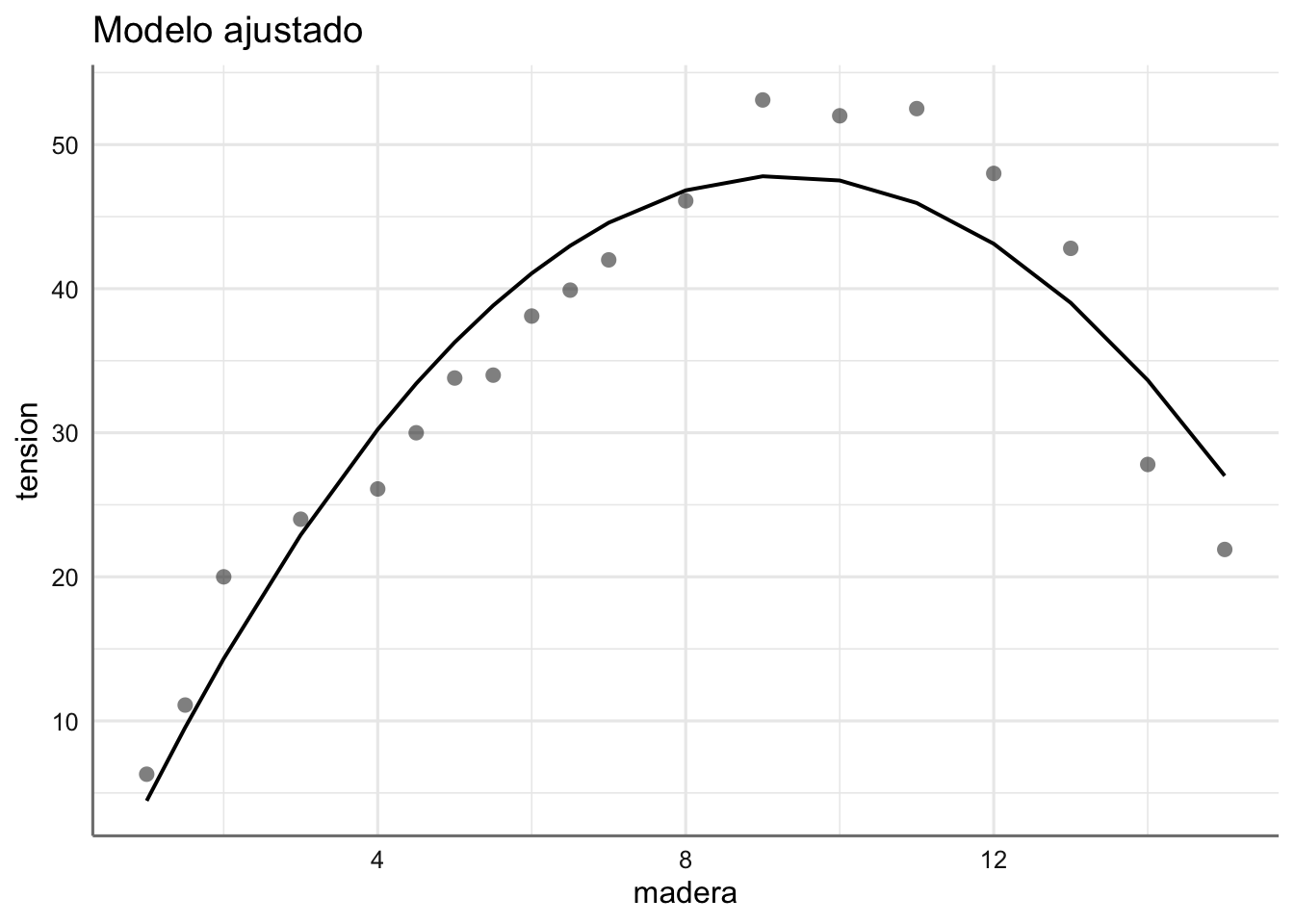

Vemos el gráfico del ajuste obtenido:

# Gráfico del ajuste

plot_model(fit.papel, "pred",

ci.lvl = NA,

show.data = TRUE,

title = "Modelo ajustado")## $madera

La tendencia ajustada se corresponde con la observada en los datos del experimento.

3.3 Bondad del ajuste

En este punto presentamos los procedimientos de bondad de ajuste habituales en los modelos de regresión: Análisis de la tabla Anova, el coeficiente de determinación, y el coeficiente de determinación ajustado. Por el momento nos centraremos en el estudio de bondad de ajuste del modelo saturado. En las secciones siguientes veremos como determinar el conjunto de predictoras más relevantes para explicar el comportamiento de la respuesta, y utilizaremos de nuevo estos criterios para valorar el ajuste obtenido.

3.3.1 Tabla ANOVA

Habitualmente, la primera forma de juzgar la calidad del ajuste obtenido consiste en valorar la variabilidad de la respuesta que se ha podido explicar con el modelo propuesto. En lo que sigue, asumiremos que el modelo ajustado es \(\hat{y}=X\hat{\beta}\), donde la matriz de diseño \(X\) tiene por columnas todas las variables explicativas consideradas, sean continuas o dummies definidas para representar algún factor. En todo caso, suponemos que hemos estimado \(p\) coeficientes, esto es, \(\hat{\beta} \in \mathbb{R}^p\).

Descomponemos pues la variabilidad de las observaciones \(y\), en la parte explicada por el modelo ajustado y corregida por la media de los datos (suma de cuadrados de la regresión), \(SSR\), y la parte residual (suma de cuadrados debida al error) que ha quedado sin explicar, \(SSE\):

\[ \underbrace{(y-\bar{y}1)'(y-\bar{y}1)}_{S_{yy}}= \underbrace{(\hat{y}-\bar{y}1)'(\hat{y}-\bar{y}1)}_{SSR} +\underbrace{e'e}_{SSE}, \]

donde \(\bar{y}=\sum_i y_i/n\).

Los grados de libertad asociados a \(SSR\) son \(p-1\), pues se pierde un parámetro al corregir la estimación \(\hat{y}\) (obtenida a partir de \(p\) parámetros) por la media \(\bar{y}\). La suma de cuadrados del error \(SSE\) tiene asociados \(n-p\) grados de libertad, esto es, el número de datos menos el número de parámetros estimados en el modelo. Al dividir las sumas de cuadrados por sus grados de libertad respectivos, obtenemos los cuadrados medios correspondientes, \(MSR=SSR/(p-1)\) y \(MSE=SSE/(n-p)\), que nos resultan útiles para valorar la bondad del ajuste. El test de bondad de ajuste propone el contraste:

\[\begin{equation} H_0: \beta_1=\beta_2=\ldots=\beta_{p-1}=0, \qquad H_1: \mbox{ algún } \beta_i \neq 0. \tag{3.7} \end{equation}\]

Cuando el modelo es bueno, \(MSR\) y \(MSE\) siguen sendas distribuciones proporcionales a chi-cuadrados independientes (con la misma constante de proporcionalidad \(\sigma^2\)), con \(p-1\) y \(n-p\) grados de libertad respectivamente; de ahí que su cociente (libre ya de la constante desconocida \(\sigma^2\)) resulta tener una distribución \(F\) con \(p-1\) y \(n-p\) grados de libertad:

\[\begin{equation} F=\frac{SSR/(p-1)}{SSE/(n-p)}=\frac{MSR}{MSE} \ \sim \ F_{(p-1, n-p)}. \tag{3.8} \end{equation}\]

Así, con dicho estadístico \(F\) contrastamos si la variabilidad explicada por el modelo ajustado es suficientemente grande comparada con la que queda sin explicar (la de los residuos); en otras palabras, si el modelo ajustado es significativo para explicar la variabilidad de los datos. Si el p-valor asociado al estadístico F es inferior a la significatividad considerada (generalmente 0.05), rechazamos que el modelo propuesto no explique conjuntamente la respuesta, y concluimos a favor de que algunas de las covariables contienen información significativa para predecir la respuesta, esto es, a favor de la bondad del ajuste. En otro caso, no podemos garantizar significativamente la bondad del modelo propuesto.

La Tabla de Anova es la forma habitual de presentar toda la información de las sumas, medias de cuadrados, estadísticos \(F\) y p-valores asociados al contraste de bondad de ajuste del modelo. La salida de la Tabla Anova que proporciona R no es exactamente la habitual presentada en todos los libros. En dicha tabla, en lugar de contrastar globalmente el ajuste a través de la suma de cuadrados asociada a la regresión, se contrasta secuencialmente la significatividad de cada una de las covariables a la hora de explicar la variable respuesta en presencia de las variables que ya han sido incorporadas al modelo (las que quedan por encima en la salida). Sin embargo, con dicha salida es posible calcular el test F de bondad de ajuste.

Utilizaremos diferentes funciones para obtener el estadístico F y el p-valor asociado, y las funciones anova() para obtener la descomposición de la tabla ANOVA.

3.3.2 Coeficiente determinación

El coeficiente de determinación, \(R^2\), se define como la parte proporcional de la variabilidad de los datos que es explicada por el modelo ajustado:

\[\begin{equation} R^2 = \frac{SSR}{S_{yy}} = 1 - \frac{SSE}{S_{yy}} \tag{3.9} \end{equation}\]

Por definición tenemos que \(0 \leq R^2 \leq 1\). Un ajuste perfecto de los datos produciría \(R^2=1\). Si ninguna de las variables predictoras \(X_1, \ldots, X_{p-1}\) es útil para explicar la respuesta \(Y\), entonces \(R^2=0\).

Siempre es posible conseguir \(R^2\) suficientemente grande, simplemente añadiendo más términos en el modelo. Por ejemplo, si hay más de un valor de \(y\) para un mismo \(x\) observado, un polinomio de grado \(n-1\) proporcionará un ajuste “perfecto” (\(R^2=1\)) para \(n\) datos. Cuando esto no ocurre y hay únicamente un valor de \(y\) por cada \(x\), \(R^2\) nunca puede ser igual a 1 porque el modelo no puede explicar la variabilidad debida al error puro.

Aunque \(R^2\) siempre aumenta cuando añadimos una variable explicativa al modelo, esto no significa necesariamente que el nuevo modelo sea superior al antiguo, es decir, que dicha variable sea útil para explicar mejor los datos. A pesar de que la suma de cuadrados residual \(SSE\) del nuevo modelo se reduce por una cantidad igual al anterior \(MSE\), el nuevo modelo tendrá un \(MSE\) mayor debido a que pierde un grado de libertad. Por lo tanto, el nuevo modelo será de hecho, peor que el antiguo.

En consecuencia, algunos analistas prefieren utilizar una versión ajustada del estadístico \(R^2\). El \(R^2\) ajustado penaliza los modelos que incorporan variables innecesarias dividiendo las sumas de cuadrados por sus grados de libertad, esto es,

\[\begin{equation} R^2_a=1-\frac{SSE/(n-p)}{S_{yy}/(n-1)}=1-(1-R^2)\left(\frac{n-1}{n-p}\right). \tag{3.10} \end{equation}\]

\(R^2_a\) es preferible a \(R^2\) cuando sus valores difieren mucho. Su interpretación tiene algún problema debido a que puede tomar valores negativos; esto ocurre cuando el estadístico \(F\) toma valores inferiores a 1 (o produce p-valores mayores que 0.05).

3.3.3 Ejemplos

Analizamos los diferentes ejemplos con los que venimos trabajando a lo largo de la unidad.

3.3.3.1 Datos de Bosque

Bondad de ajuste para los datos bosque.

## # A tibble: 1 x 12

## r.squared adj.r.squared sigma statistic p.value df logLik AIC BIC

## <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl>

## 1 0.959 0.951 3.10 125. 2.59e-11 3 -48.7 107. 112.

## # … with 3 more variables: deviance <dbl>, df.residual <int>, nobs <int>## Analysis of Variance Table

##

## Response: vol

## Df Sum Sq Mean Sq F value Pr(>F)

## dbh 1 3085.79 3085.79 322.064 5.051e-12 ***

## d16 1 331.85 331.85 34.635 2.303e-05 ***

## ht 1 173.42 173.42 18.100 0.0006056 ***

## Residuals 16 153.30 9.58

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1Tanto el \(R^2\) como el \(R^2\) ajustado muestran porcentajes del 95% indicando que el modelo ajustado tiene buena capacidad explicativa. Además, el test \(F\) de la regresión resulta significativo (p-valor < 0.05) indicando que las predictoras consideradas pueden ser utilizadas para describir el comportamiento del volumen. Los tests individuales de la tabla ANOVA

3.3.3.2 Datos de Concentración

Bondad de ajuste para los datos de concentración

## # A tibble: 1 x 12

## r.squared adj.r.squared sigma statistic p.value df logLik AIC BIC

## <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl>

## 1 0.364 0.237 0.0773 2.86 0.0720 3 23.9 -37.9 -33.1

## # … with 3 more variables: deviance <dbl>, df.residual <int>, nobs <int>## Analysis of Variance Table

##

## Response: concen

## Df Sum Sq Mean Sq F value Pr(>F)

## p.cuerpo 1 0.003216 0.003216 0.5383 0.47446

## p.higado 1 0.003067 0.003067 0.5134 0.48467

## dosis 1 0.044982 0.044982 7.5296 0.01507 *

## Residuals 15 0.089609 0.005974

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1El \(R^2\) y el \(R^2\) ajustado muestran valores bastante bajos indicando poco poder explicativo. Además, el p-valor del test \(F\) resulta no significativo indicando que todos los coeficientes del modelo podrían ser considerados iguales a cero. Esto contradice lo visto durante el proceso de estimación de los parámetros del modelo y la tabla ANOVA obtenida donde se aprecia que el efecto asociado con dosis resulta significativo. Este comportamiento puede ser debido al considerar más predictoras de las necesarias o simplemente a que las predictoras no son adecuadas para explicar el comportamiento de la concentración. En el punto siguiente, donde se tratará la selección del mejor modelo, analizaremos este modelo con más detalle y podremos concluir sobre la validez de las predcitoras.

3.3.3.3 Datos de Papel

Bondad de ajuste para los datos de papel

## # A tibble: 1 x 12

## r.squared adj.r.squared sigma statistic p.value df logLik AIC BIC

## <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl>

## 1 0.909 0.897 4.42 79.4 4.91e-9 2 -53.6 115. 119.

## # … with 3 more variables: deviance <dbl>, df.residual <int>, nobs <int>## Analysis of Variance Table

##

## Response: tension

## Df Sum Sq Mean Sq F value Pr(>F)

## madera 1 1043.43 1043.43 53.40 1.758e-06 ***

## I(madera^2) 1 2060.82 2060.82 105.47 1.894e-08 ***

## Residuals 16 312.64 19.54

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1En términos de \(R^2\) y \(R^2\) ajustado el modelo tiene buena capacidad explicativa (porcentajes del 90%) y el test \(F\) resulta significativo, indicando que alguno de los coeficientes del modelo debe ser considerado distinto de cero. Dado que se trata de un modelo polinómico nos debemos fijar de la significatividad del término de mayor orden en la tabla ANOVA. En este caso dicho efecto resulta significativo indicando que el modelo propuesto de grado 2 es necesario para explicar el comportamiento de la tensión del papel.

3.4 Comparación y selección de modelos

La modelización de datos es siempre una faena tediosa debido a la innumerable cantidad de alternativas posibles. Está por determinar el tipo de modelo, las transformaciones más adecuadas, identificar las variables más relevantes, descartar las innecesarias, y posteriormente abordar la diagnosis y validación del modelo, que trataremos en las secciones siguientes. Si el modelo está mal especificado, las estimaciones de los coeficientes pueden resultar considerablemente sesgadas. Una buena especificación del modelo es un trabajo, en general, complicado de obtener.

Si se ha optado por la modelización lineal de una respuesta en función de una serie de posibles variables predictoras, y el objetivo es seleccionar el mejor subconjunto de predictores para explicar la respuesta, el planteamiento es siempre el de obtener “buenas” predicciones. Sin embargo, sabemos que cuantos más predictores incluyamos en el modelo, mejores predicciones tendremos (menos sesgo), pero a la vez menos precisión sobre ellas (ya que la varianza es proporcional al número de variables predictoras en el modelo). Para la selección del “mejor” modelo habremos de llegar a un compromiso entre estos dos propósitos. Tratamos pues la selección de variables como un problema de comparación y selección de modelos.

Vamos a presentar diversos criterios para comparar modelos y seleccionar el mejor modelo de entre dos alternativas. En ocasiones todos darían los mismos resultados, pero generalmente no, por lo que habrá de ser el analista el que decida qué criterio utilizar en función de sus intereses prioritarios. La selección del modelo se puede realizar con múltiples criterios pero aquí presentamos los más habituales basados en:

- la significatividad de los predictores que están presentes en el modelo y los que no;

- Los estadísticos \(AIC\) (Akaike Information Criteria) y \(BIC\) (Bayesian Information Criteria);

Una vez seleccionado el “mejor” modelo según el criterio elegido, habremos de proseguir la confirmación del mismo realizando la diagnosis y la validación del modelo, que puede fallar en algún paso, lo que nos conduciría de nuevo a la reformulación del modelo (y todos los pasos que le siguen), optando por aquellas correcciones y/o transformaciones de variables sugeridas en el diagnóstico. La consecución del mejor modelo será pues, un procedimiento iterativo, basado en selección y valoración de la calidad del ajuste, diagnóstico y validación. En muchas situaciones prácticas nos conformaremos con encontrar el modelo que tenga un funcionamiento más adecuado aunque no sea prefecto.

3.4.1 Significatividad de los predictores

Este procedimiento se basa en la comparación de modelos basada en las sumas de cuadrados y el test \(F\) resultante de compararlas.

Supongamos que tenemos ajustado un modelo definido por \(p\) coeficientes. Si queremos valorar la contribución que hacen al ajuste de los datos un subconjunto de \(q\) variables predictoras adicionales, debemos plantear el contraste

\[\begin{equation} H_0: y=X_p \beta_p + \epsilon, \ \ vs. \ \ H_1:y=X_{p+q} \beta_{p+q} + \epsilon. \tag{3.11} \end{equation}\]

Para resolver el contraste (3.11) se utiliza una versión del test \(F\) de regresión de la tabla ANOVA. Para resolverlo basta con ajustar los modelos con \(p\) y \(p+q\) predictoras, para obtener las sumas de cuadrados del error respectivas, \(SSE(p)\) y \(SSE(p+q)\). Su diferencia representa la reducción del error debida a la inclusión de los \(q\) regresores adicionales, y bajo \(H_0\) tienen una distribución chi-cuadrado, independiente de \(SSE(p)\). Se puede definir entonces un estadístico \(F\) para realizar la comparación de modelos y resolver el contraste (3.11), dado por:

\[\begin{equation} F_q=\frac{(SSE(p)-SSE(p+q))/q}{SSE(p)/(n-p)} \sim F_{q, n-p}. \tag{3.12} \end{equation}\]

Las \(q\) variables adicionales se consideran relevantes (significativas) en la explicación de la respuesta, si \(F_q\) tiene asociado un p-valor significativo. Un criterio para seleccionar el mejor modelo es quedarse con aquel menos complejo (en términos de predictoras presentes en el modelo) y que pueda considerarse con la misma capacidad predictiva (test \(F\) parcial no significativo) que cualquier otro más complejo.

3.4.2 Estadísticos AIC y BIC

El criterio de información de Akaike (Akaike, 1973) está basado en la función de verosimilitud e incluye una penalización que aumenta con el número de parámetros estimados en el modelo. Premia pues, los modelos que dan un buen ajuste en términos de verosimilitud y a la vez son parsimoniosos (tienen pocos parámetros).

Si \(\hat{\beta}\) es el estimador máximo-verosímil del modelo de dimensión \(p\), y \(l(\theta)\) denota el logaritmo (neperiano) de la verosimilitud asociada con dicho modelo, el estadístico \(AIC\) se define por:

\[\begin{equation} AIC=-2\, l(\hat{\beta})+2p. \tag{3.13} \end{equation}\]

Una versión del \(AIC\) que tiene en cuenta también el número de datos utilizados en el ajuste, es el Schwarz’s Bayesian criterion (Schwarz, 1978), conocido como \(BIC\), y definido por:

\[\begin{equation} BIC=-2\, l(\hat{\beta})+log(n)\, p. \tag{3.14} \end{equation}\]

Si queremos comparar dos modelos con estos criterios, se debe seleccionar el modelo con un menor valor en estos estadísticos.

3.4.3 Selección automática

Los criterios anteriores resultan de utilidad cunado queremos comparar dos modelos diferentes (“modelos en competencia”), pero pueden resultar poco prácticos si el número de modelos en competencia es muy elevado, es decir, tenemos muchas posibles variables predictoras. Por ese motivo se introducen los conocidos como procedimientos secuenciales que permiten la evaluación de muchos modelos en competencia en muy poco tiempo, utilizando cualquiera de los criterios anteriores.

La idea básica es partir de un modelo con cierto número de regresores, y secuencialmente moverse hacia modelos mejores (según el criterio elegido) con más o menos regresores de entre todos los observados. Una vez elegido el criterio para la selección, distinguimos básicamente entre los siguientes procedimientos secuenciales, en función de cuál es el punto (modelo) de partida y la forma de ir considerando modelos alternativos:

- hacia adelante, se parte del modelo más simple y se van incluyendo una a una las variables que satisfacen el criterio de inclusión;

- hacia atrás, se parte del modelo más complejo y se van excluyendo una a una las variables que satisfacen el criterio de exclusión;

- paso a paso, se suele partir de un modelo y en cada paso se incluye o excluye la variable que satisface el criterio de inclusión/exclusión.

Hay que tener en cuenta que dependiendo del tipo de modelo deberemos utilizar un tipo de procedimiento u otro. En el caso de los MRP no podemos utilizar el procedimiento hacia adelante, ya que se parte siempre del modelo con un mayor grado y se trata de identificar si dicho grado puede ser eliminado, dado que siempre tratamos de obtener el modelo más parsimonioso. En el caso de los modelos RLM no hay una preferencia con respecto al procedimiento secuencial.

Los procedimientos hacia adelante y hacia atrás los hemos de llevar a cabo en R de forma manual y generalmente se utiliza el test F asociado a cada paso para resolver si una variable o efecto debe entrar o salir del modelo. Para ello utilizaremos las funciones drop1() y add1(). El procedimiento paso a paso es automático y se realiza con la función step().

3.4.4 Funciones en R

En la librería olsrr dedicada exclusivamente al análisis de modelos de regresión (simple, múltiple y polinómica) se presentan diferentes funciones para los procesos de selección automática de variables utilizando el test \(F\) parcial y el criterio AIC. Presentamos sólo aquellas funciones que utilizan como punto de partida el modelo saturado. Dichas funciones son:

ols_step_backward_p(model): selección desde el modelo saturado mediante el test \(F\). Fijamos el parámetropremigual a 0.05 para marcar el nivel de significatividad del contraste.ols_step_backward_aic(model): selección desde el modelo saturado mediante AIC.

Aunque estas funciones pueden mostrar todo el desarrollo de selección (al igual que la función step()), la ventaja principal es que puede mostrar un resumen del proceso final para estudiar el modelo final obtenido. En los ejemplos mostraremos el uso de estas funciones.

3.4.5 Ejemplos

A continuación, se muestra como utilizar los criterios de selección de variables y los procedimientos secuenciales de selección en los bancos de datos que venimos trabajando en esta unidad.

3.4.5.1 Datos de Bosque

Veamos como seleccionar el mejor modelo para los datos de bosque. En puntos anteriores ya hemos obtenido el modelo saturado y pudimos ver como la variable dbh parecía no resultar relevante para explicar el comportamiento del volumen obtenido. Proponemos un nuevo modelo sin dicha variable y comparamos ambos modelos utilizando los criterios de comparación.

Para la comparación de modelos anidados siempre deberemos empezar desde el modelo más sencillo al más complejo.

Los modelos que deseamos comparar son: \[\begin{array}{ll} M_2: & vol \sim d16 + ht\\ M_1: & vol \sim dbh + d16 + ht \end{array}\]

# Modelo saturado

M1 <- lm(vol ~ dbh + d16 + ht, data = bosque)

# Construimos modelo sin dbh

M2 <- lm(vol ~ d16 + ht, data = bosque)

# Comparación mediante test F

anova(M2, M1)## Analysis of Variance Table

##

## Model 1: vol ~ d16 + ht

## Model 2: vol ~ dbh + d16 + ht

## Res.Df RSS Df Sum of Sq F Pr(>F)

## 1 17 177.36

## 2 16 153.30 1 24.06 2.5111 0.1326El test \(F\) parcial resulta no significativo (p-valor = 0.1326) al comparar los modelos \(M_1\) y \(M_2\), lo que implica que ambos modelos pueden ser considerados iguales. Comparamos el proceso inferencial en cada modelo, dado que al considerar el modelo más simple estamos admitiendo que dbh no es relevante para explicar el comportamiento del volumen.

| vol | vol | |||

|---|---|---|---|---|

| Predictors | Estimates | p | Estimates | p |

| (Intercept) | -108.58 | <0.001 | -105.90 | <0.001 |

| dbh | 1.63 | 0.133 | ||

| d16 | 5.67 | <0.001 | 7.41 | <0.001 |

| ht | 0.69 | 0.001 | 0.68 | 0.001 |

| Observations | 20 | 20 | ||

| R2 / R2 adjusted | 0.959 / 0.951 | 0.953 / 0.947 | ||

Se puede ver que el \(R^2\) ajustado para ambos modelos es prácticamente idéntico reflejando que poseen la misma capacidad explicativa. Los modelos obtenidos muestran estimaciones de los coeficientes muy parecidos para ambos modelos. Eliminar la variable dbh no afecta a la capacidad explicativa del modelo, y no altera la contribución de cada predictora a la explicación de la respuesta. El modelo resultante viene dado por:

\[

\widehat{\text{vol}} = -105.90 + 7.41*\text{d16} + 0.68*\text{ht}

\]

Utilzamos ahora los criterios \(AIC\) y \(BIC\) para comparar ambos modelos:

| r.squared | adj.r.squared | sigma | statistic | p.value | df | logLik | AIC | BIC | deviance | df.residual | nobs |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 0.96 | 0.95 | 3.10 | 124.93 | 0 | 3 | -48.75 | 107.49 | 112.47 | 153.30 | 16 | 20 |

| 0.95 | 0.95 | 3.23 | 170.95 | 0 | 2 | -50.20 | 108.41 | 112.39 | 177.36 | 17 | 20 |

Si utilizamos el \(AIC\) podemos concluir que el modelo preferido es \(M_2\) dado que obtenemos un valor más pequeño, mientras que si usamos el \(BIC\) el preferido es \(M1\). Sin embargo, dado que en ambos casos las diferencias entre ambos modelos son excesivamente pequeñas concluir que uno es mejor que otro resulta complicado y utilizamos el criterio de simplicidad. Ante modelos parecidos elegimos el menos complejo que en este caso sería el que tiene menos predictoras (modelo \(M2\)).

Por último, veremos como utilizar el procedimiento secuencial automático por pasos para obtener el mejor modelo para este conjunto de datos. En este caso partimos del modelo saturado.

## Start: AIC=48.73

## vol ~ dbh + d16 + ht

##

## Df Sum of Sq RSS AIC

## <none> 153.30 48.733

## - dbh 1 24.06 177.36 49.649

## - ht 1 173.42 326.72 61.867

## - d16 1 213.21 366.51 64.166##

## Call:

## lm(formula = vol ~ dbh + d16 + ht, data = bosque)

##

## Coefficients:

## (Intercept) dbh d16 ht

## -108.5758 1.6258 5.6714 0.6938El proceso de selección comienza a partir del moldeo saturado y determina para cada predictora cual sería el cambio en el \(AIC\) (columna AIC) si dicha variable fuera eliminada del modelo. El modelo saturado tiene un \(AIC\) de 48.733 (fila <none>), mientras que el modelo donde se elimina la variable dbh (fila - dbh) tiene un \(AIC\) de 49.649. Atendiendo al criterio establecido de quedarnos con el modelo con un menor \(AIC\) el modelo preferido sería el saturado. Esto contradice los resultados obtenidos con el test \(F\) parcial pero es posible cuando tenemos pocos datos o los valores de \(AIC\) están muy próximos.

Repetimos el análisis de selección automática con las funciones de la libreria olsrr.

##

##

## Elimination Summary

## ------------------------------------------------------------------------

## Variable Adj.

## Step Removed R-Square R-Square C(p) AIC RMSE

## ------------------------------------------------------------------------

## 1 dbh 0.9526 0.9471 4.5111 108.4066 3.2300

## ------------------------------------------------------------------------## [1] "No variables have been removed from the model."Como se puede ver la solución es la misma que la obtenida con la función step()pero la forma de mostrar los resultados es mucho más simple.

En casos con muchas posibles predictoras puede resultar más útil compara solo los mejores modelos que podríamos obtener con todas las posibles combinaciones de predictoras. Para realizar esta tarea podemos utilizar la función ols_step_best_subset(). Veamos su funcionamiento con este ejemplo a pesar de que el número de predictoras es pequeño, y el número de posibles modelos es reducido.

## Best Subsets Regression

## -------------------------

## Model Index Predictors

## -------------------------

## 1 d16

## 2 d16 ht

## 3 dbh d16 ht

## -------------------------

##

## Subsets Regression Summary

## ----------------------------------------------------------------------------------------------------------------------------------

## Adj. Pred

## Model R-Square R-Square R-Square C(p) AIC SBIC SBC MSEP FPE HSP APC

## ----------------------------------------------------------------------------------------------------------------------------------

## 1 0.9084 0.9033 0.8839 19.8001 119.5982 60.6857 122.5854 381.3477 20.9618 1.1210 0.1120

## 2 0.9526 0.9471 0.933 4.5111 108.4066 52.1187 112.3895 209.5068 11.9979 0.6521 0.0641

## 3 0.9591 0.9514 0.9242 4.0000 107.4909 52.6084 112.4696 193.1589 11.4976 0.6388 0.0614

## ----------------------------------------------------------------------------------------------------------------------------------

## AIC: Akaike Information Criteria

## SBIC: Sawa's Bayesian Information Criteria

## SBC: Schwarz Bayesian Criteria

## MSEP: Estimated error of prediction, assuming multivariate normality

## FPE: Final Prediction Error

## HSP: Hocking's Sp

## APC: Amemiya Prediction CriteriaSe presentan diferentes criterios para valorar el mejor modelo de entre todas las combinaciones posibles. En este caso el analista debe decidir cual de los propuestos es más adecuado. El único criterio que no se encuentra disponible es el test \(F\) parcial.

Dado que la capacidad explicativa los dos modelos propuestos es muy similar será preferible el menos complejo. En la fase de diagnóstico ya comprobaremos si ese modelo más simple debe ser modificado o si por el contrario es adecuado para proceder con la fase de predicción.

Almacenamos el nuevo modelo:

3.4.5.2 Datos de Concentración

Veamos como seleccionar el mejor modelo para los datos de concentración. En puntos anteriores ya hemos podido ver que el peso del hígado resultaba poco relevante, con lo que podríamos plantear un contraste para saber si podemos prescindir de dicha variable. Sin embargo, la forma habitual de proceder sería utilizar en primer lugar un procedimiento automático para seleccionar las predictoras y chequear posteriormente mediante un test \(F\) parcial si el modelo obtenido posee la misma capacidad explicativa que el modelo saturado.

Planteamos el proceso secuencial:

## Start: AIC=-93.78

## concen ~ p.cuerpo + p.higado + dosis

##

## Df Sum of Sq RSS AIC

## - p.higado 1 0.004120 0.093729 -94.924

## <none> 0.089609 -93.778

## - p.cuerpo 1 0.042408 0.132017 -88.416

## - dosis 1 0.044982 0.134591 -88.049

##

## Step: AIC=-94.92

## concen ~ p.cuerpo + dosis

##

## Df Sum of Sq RSS AIC

## <none> 0.093729 -94.924

## - p.cuerpo 1 0.039851 0.133580 -90.192

## - dosis 1 0.043929 0.137658 -89.621##

## Call:

## lm(formula = concen ~ p.cuerpo + dosis, data = concentracion)

##

## Coefficients:

## (Intercept) p.cuerpo dosis

## 0.28552 -0.02044 4.12533En la primera iteración el \(AIC\) del modelo saturado es igual a -93.78 mientras que el del modelo que prescinde de p.higado es de -94.92. Por tanto, dicha variable se elimina del modelo que pasa a tener un \(AIC\) de -94.92. En la segunda iteración la variable candidata a salir es p.cuerpo, pero su \(AIC\) asociado es superior al del modelo actual y no se descarta.

Verificamos mediante el test \(F\) parcial:

# Modelo saturado

M1 <- lm(concen ~ p.higado + p.cuerpo + dosis, data = concentracion)

# Construimos modelo sin dbh

M2 <- lm(concen ~ p.cuerpo + dosis, data = concentracion)

# Comparación mediante test F

anova(M2, M1)## Analysis of Variance Table

##

## Model 1: concen ~ p.cuerpo + dosis

## Model 2: concen ~ p.higado + p.cuerpo + dosis

## Res.Df RSS Df Sum of Sq F Pr(>F)

## 1 16 0.093729

## 2 15 0.089609 1 0.00412 0.6897 0.4193EL test \(F\) resulta no significativo indicando que el modelo más simple tiene la misma capacidad explicativa que el más complejo. Estudiamos dicho modelo comparándolo con el saturado.

| concen | concen | |||

|---|---|---|---|---|

| Predictors | Estimates | p | Estimates | p |

| (Intercept) | 0.27 | 0.192 | 0.29 | 0.155 |

| p.higado | 0.01 | 0.419 | ||

| p.cuerpo | -0.02 | 0.018 | -0.02 | 0.019 |

| dosis | 4.18 | 0.015 | 4.13 | 0.015 |

| Observations | 19 | 19 | ||

| R2 / R2 adjusted | 0.364 / 0.237 | 0.335 / 0.251 | ||

Podemos ver coo el \(R^2\) ajustado mejora al eliminar p.higado y los coeficientes son prácticamente idénticos:

\[ \widehat{\text{concen}} = 0.29 - 0.02*\text{p.cuerpo} + 4.13*\text{dosis} \]

Utilizamos ahora las funciones específicas:

##

##

## Elimination Summary

## ------------------------------------------------------------------------

## Variable Adj.

## Step Removed R-Square R-Square C(p) AIC RMSE

## ------------------------------------------------------------------------

## 1 p.higado 0.3347 0.2515 2.6897 -39.0043 0.0765

## ------------------------------------------------------------------------##

##

## Backward Elimination Summary

## ----------------------------------------------------------------

## Variable AIC RSS Sum Sq R-Sq Adj. R-Sq

## ----------------------------------------------------------------

## Full Model -37.858 0.090 0.051 0.36390 0.23668

## p.higado -39.004 0.094 0.047 0.33466 0.25149

## ----------------------------------------------------------------Almacenamos el modelo resultante para la fase de diagnóstico:

3.4.5.3 Datos de Papel

Para el bando de datos de Papel se ha propuesto como modelo uno del tipo polinómico de grado 2. El proceso de selección en este caso se basa en comparar el modelo cuadrático frente al lineal para saber si es posible prescindir del grado 2, o si por el contrario es necesario para explicar la tensión del papel.

Los modelos que deseamos comparar son: \[\begin{array}{ll} M_2: & tension \sim madera\\ M_1: & tension \sim madera + I(madera^2) \end{array}\]

# Modelo saturado

M1 <- lm(tension ~ madera + I(madera^2), data = papel)

# Construimos modelo sin dbh

M2 <- lm(tension ~ madera, data = papel)

# Comparación mediante test F

anova(M2, M1)## Analysis of Variance Table

##

## Model 1: tension ~ madera

## Model 2: tension ~ madera + I(madera^2)

## Res.Df RSS Df Sum of Sq F Pr(>F)

## 1 17 2373.46

## 2 16 312.64 1 2060.8 105.47 1.894e-08 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1El test \(F\) parcial resulta significativo indicando que los modelos considerados tienen capacidades explicativas estadísticamente distintas. No podemos rechazar el modelo cuadrático frente al modelo lineal. Veamos la tabla de estimación de ambos modelos:

| tension | tension | |||

|---|---|---|---|---|

| Predictors | Estimates | p | Estimates | p |

| (Intercept) | -6.67 | 0.067 | 21.32 | 0.001 |

| madera | 11.76 | <0.001 | 1.77 | 0.014 |

| madera^2 | -0.63 | <0.001 | ||

| Observations | 19 | 19 | ||

| R2 / R2 adjusted | 0.909 / 0.897 | 0.305 / 0.265 | ||

El \(R^2\) ajustado pasa del 26.5% en el modelo lineal al 89.7% en el modelo cuadrático indicando una gran mejora en la capacidad explicativa, y por tanto eligiendo este último como el modelo que debe pasar a la fase de diagnóstico.

Utilizamos las funciones resumen Utilizamos ahora las funciones específicas:

## [1] "No variables have been removed from the model."## [1] "No variables have been removed from the model."3.5 Multicolinealidad

La multicolinealidad es un problema relativamente frecuente en regresión lineal múltiple, y en general en análisis con varias variables explicativas, entre cuyas soluciones se halla la selección de variables. Cuando los regresores no están relacionados linealmente entre sí, se dice que son ortogonales. Que exista multicolinealidad significa que las columnas de \(X\) no son linealmente independientes. Si existiera una dependencia lineal total entre algunas de las columnas, tendríamos que el rango de la matriz \(X'X\) sería menor a \(p\) y \((X'X)^{-1}\) no existiría. El hecho de que haya multicolinealidad, esto es, una relación casi lineal entre algunos regresores, afecta a la estimación e interpretación de los coeficientes del modelo.

La multicolinealidad no es un problema de violación de hipótesis; simplemente es una situación que puede ocasionar problemas en las inferencias con el modelo de regresión. Nos ocupamos a continuación de examinar las causas de la multicolinealidad, algunos de los efectos que tiene en las inferencias, los métodos básicos para detectar el problema y algunas formas de tratarlo.

3.5.1 Causas

Montgomery y Peck (1992) comentan que la colinealidad puede surgir por el método de recogida de datos, restricciones en el modelo o en la población, especificación y sobreformulación del modelo (consideración de más variables de las necesarias); en modelos polinómicos, por ejemplo, se pueden presentar problemas serios de multicolinealidad en la matriz de diseño \(X\) cuando el rango de variación de los predictores es muy pequeño. Obviamente, modelos con más covariables son más propicios a padecer problemas de multicolinealidad.

3.5.2 Efectos

Los principales efectos de la multicolinealidad son los siguientes:

- Una multicolinealidad fuerte produce varianzas y covarianzas grandes para los estimadores de mínimos cuadrados. Así, muestras con pequeñas diferencias podrían dar lugar a estimaciones muy diferentes de los coeficientes del modelo. Es decir, las estimaciones de los coeficientes resultan poco fiables cuando hay un problema de multicolinealidad. De hecho, dichos coeficientes vienen a explicar cómo varía la respuesta cuando varía la variable independiente en cuestión y todas las demás quedan fijas; si las variables predictoras están relacionadas entre sí, es inviable que al variar una no lo vayan a hacer las demás y en consecuencia puedan quedar fijas. La multicolinealidad reduce la efectividad del ajuste lineal si su propósito es determinar los efectos de las variables independientes.

- A consecuencia de la gran magnitud de los errores estándar de las estimaciones, muchas de éstas no resultarían significativamente distintas de cero: los intervalos de confianza serán ‘grandes’ y por tanto, con frecuencia contendrán al cero.

- La multicolinealidad tiende a producir estimaciones de mínimos cuadrados \(\hat{\beta}_j\) muy grandes en valor absoluto.

- Los coeficientes del ajuste con todos los predictores difieren bastante de los que se obtendrían con una regresión simple entre la respuesta y cada variable explicativa.

- La multicolinealidad no afecta al ajuste global del modelo (medidas como la \(R^2\), etc.) y por lo tanto no afecta a la habilidad del modelo para estimar puntualmente la respuesta o la varianza residual. Sin embargo, al aumentar los errores estándar de las estimaciones de los coeficientes del modelo, también lo hacen los errores estándar de las estimaciones de la respuesta media y de la predicción de nuevas observaciones, lo que afecta a la estimación en intervalo.

3.5.3 Diagnósticos

Existen diversos diagnósticos propuestos para detectar problemas de multicolinealidad. Consideramos los más relevantes, que son:

- Los gráficos entre variables explicativas son útiles para estudiar la relación entre las variables explicativas y su disposición en el espacio, y con ello detectar correlaciones o identificar observaciones muy alejadas del resto de datos y que pueden influenciar notablemente la estimación. Consisten en gráficos de dispersión entre un par de covariables continuas o un par de factores (a través de sus códigos), y gráficos de cajas cuando se trata de investigar la relación entre un factor y una covariable.

- Una medida simple de multicolinealidad consiste en la inspección de los elementos fuera de la diagonal de la matriz \(X'X\), es decir, las correlaciones simples \(r_{ij}\) entre todos los regresores. Si dos regresores \(x_i\) y \(x_j\) son casi linealmente dependientes, entonces \(|r_{ij}| \approx 1\). Sin embargo, cuando la multicolinealidad involucra a varias variables, no hay garantías de detectarla a través de las correlaciones bivariadas.

- Puesto que uno de los efectos principales de la multicolinealidad es la inflación de la varianza y covarianza de las estimaciones, es posible calcular unos factores de inflación de la varianza, FIV, que permiten apreciar tal efecto. En concreto, la varianza de \(\hat{\beta}_j\) viene estimada por \(Var(\hat{\beta}_j)=s^2 \, C_{jj}\), donde \(C_{jj}^X\) son los elementos de la diagonal de la matriz \((X'X)^{-1}\), es decir,

\[ C_{jj}^X=\frac{1}{(1-R_j^2) \, S_{x_j x_j}}, \ \ j=1, 2, \ldots, p, \]

con \(R_j^2\) el coeficiente de determinación múltiple para la regresión de \(x_j\) sobre las restantes \(p-1\) covariables. Si hay una correlación muy alta entre \(x_j\) y los restantes regresores, entonces \(R_j^2 \approx 1\). En particular, puesto que \(s^2\) no varía ante un problema de multicolinealidad, si ésta existe, la varianza de \(\hat{\beta}_j\) aumenta por un factor igual a \(1/(1-R_j^2)\), que se define como el FIV para \(x_j\):

\[ FIV_j=1/(1-R_j^2). \]

Generalmente, valores de un FIV superiores a 10 dan indicios de un problema de multicolinealidad, si bien su magnitud depende del modelo ajustado. Lo ideal es compararlo con su equivalente en el modelo ajustado, esto es, \(1/(1-R^2)\), donde \(R^2\) es el coeficiente de determinación del modelo. Los valores FIV mayores que esta cantidad implican que la relación entre las variables independientes es mayor que la que existe entre la respuesta y los predictores, y por tanto dan indicios de multicolinealidad.

Dado que la multicolinealidad afecta a la singularidad (rango menor que \(p\)) de la matriz \(X'X\), sus valores propios \(\lambda_1, \lambda_2, \ldots, \lambda_p\) pueden revelar multicolinealidad en los datos. De hecho, si hay una o más dependencias casi lineales en los datos, entonces uno o más de los valores propios será pequeño.

En lugar de buscar valores propios pequeños, se puede optar por calcular el número de condición de \(X'X\), definido por:

\[ \kappa = \lambda_{max}/\lambda_{min}, \]

que es una medida de dispersión en el espectro de valores propios de \(X'X\). Generalmente, si el número de condición es menor que 100, no hay problemas de multicolinealidad. Números de condición entre 100 y 1000 implican multicolinealidad moderada, y mayores que 1000 implican multicolinealidad severa.

- Los índices de condición de la matriz \(X'X\) también son útiles para el diagnóstico de multicolinealidad y se definen por:

\[ \kappa_j = \lambda_{max}/\lambda_j, \ \ \ j=1, \ldots, p. \]

El número de índices de condición que son grandes (por ejemplo, \(\geq 1000\)) es una medida útil del número de dependencias casi lineales en \(X'X\).

- Otra posibilidad de diagnóstico es a través de un análisis de componentes principales. Este tipo de análisis multivariante se plantea sobre conjuntos de variables relacionadas linealmente entre sí y tiene como finalidad la de definir un conjunto menor de nuevas variables obtenidas como combinación lineal de las originales, y que a la vez resultan ortogonales entre sí. Si el análisis de componentes principales resulta significativo, estamos reconociendo multicolinealidad.

3.5.4 Soluciones

Una vez detectado un problema de multicolinealidad, es recomendable intentar aliviarlo (por sus efectos). Para ello disponemos de diversos recursos, y en función del objetivo del análisis, será más aconsejable uno u otro. Básicamente podemos distinguir como objetivos esenciales:

- Estimar bien la respuesta media en función de un conjunto de variables explicativas, sin importar demasiado la contribución individual de cada una de esas variables.

- Hacer un análisis de estructura, esto es, describir el efecto de las variables explicativas en la predicción de la respuesta. Las magnitudes y significatividades de los coeficientes son entonces de interés. Así, en un análisis de estructura es importante conseguir un buen modelo de ajuste para cuantificar bien la información que aportan las variables explicativas sobre la respuesta.

Hay tres aproximaciones básicas como remedio a la multicolinealidad:

Selección de variables (ver Sección XX). Respecto a la selección de variables, lo ideal ante un problema de multicolinealidad es seleccionar aquellas variables predictoras que son más significativas y contienen la mayor parte de la información sobre la respuesta. Sin embargo, hay que actuar con precaución, pues los métodos automáticos de selección de variables son bastante sensibles cuando existe relación entre los regresores y no está garantizado que el modelo resultante tenga menor multicolinealidad. Por otro lado, la capacidad predictiva del modelo puede verse seriamente menguada al reducir el número de covariables consideradas, de modo que este remedio iría más indicado cuando el objetivo del análisis es el 2.

Redefinición de variables. Otra alternativa es transformar las covariables. Para ello es importante identificar entre qué covariables hay relación, con el fin de utilizar transformaciones apropiadas. Si varias variables están relacionadas linealmente, a veces funciona considerar la más completa de ellas tal y como es, y transformaciones de las otras con cocientes o diferencias respecto de la más completa. Es decir, si \(x_i\) y \(x_j\) están relacionadas y \(x_i\) da una información más completa que \(x_j\), se puede considerar un nuevo ajuste que involucre a las variables \(x_i\) y \(x_j/x_i\), o bien a \(x_i\) y \(x_j-x_i\). Cuando la intuición o el conocimiento de las variables no sugiere ninguna transformación concreta, una opción es llevar a cabo un análisis de componentes principales con el fin de obtener nuevas variables, expresables como combinación lineal de las originales, ortogonales entre sí y que contengan toda la información disponible en las primeras. En ocasiones, las componentes que resultan tienen un significado intuitivo por la forma de asimilar la información de las variables originales, y en ocasiones no, en cuyo caso se puede proceder a la realización de un análisis factorial y a la búsqueda de alguna rotación geométrica que permita llegar a variables “interpretables”. Una vez obtenidas las componentes \(Z\), se pueden seguir dos alternativas: i) plantear una regresión de la respuesta explicada por todas las componentes principales obtenidas, o ii) ajustar un modelo de regresión sólo con las componentes más relevantes como variables predictoras (componentes principales incompletas). En el primer caso, a partir del modelo ajustado \(y=Z\gamma+\epsilon\), es posible recuperar el efecto de las variables originales sobre la respuesta sin más que deshacer el cambio. Esto no es posible para la segunda alternativa, pues las estimaciones que se consiguen están sesgadas; sin embargo, esta opción reduce la varianza de las estimaciones respecto del modelo original.

Estimación sesgada. Si uno de los efectos de la multicolinealidad es que aumenta el error estándar de las estimaciones por mínimos cuadrados de los coeficientes del modelo, cabe la posibilidad de utilizar estimadores que, aun sesgados, produzcan estimaciones con menor error estándar y un error cuadrático medio inferior al de los estimadores de mínimos cuadrados (que son, de los insesgados, los de mínima varianza).

Hay varios procedimientos de estimación sesgada. Las componentes principales incompletas es uno de ellos. La regresión Ridge es otro método interesante. La regresión Ridge consiste en utilizar como estimador de \(\beta\), el siguiente:

\[ \hat{\beta}_k=(X'X+kI)^{-1} X'y, \]

donde \(k\) es una constante pequeña arbitraria.